ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Московский государственный университет путей сообщения» (миит) Курсовая работа за 3 курс (1 и 2 семестр).

Выполнила студентка

Тагаченкова Виктория Александровна

группы ЭЭБ-312, 3 курса,

специальности «Бухгалтерский учет, анализ и аудит»

№1101516 зачетной книжки

Преподаватель: Милевский Александр Станиславович

Дата « » 2013г.

Москва – 2013

Варианты: 1 семестр-22 вариант

2 Семестр-18 вариант

Часть 1

Задание 1: Получение данных

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

|

Netherlands |

773,116 |

46142,39 |

17,15 |

113,336 |

92,898 |

16,755 |

45,938 |

64,55 |

|

New Zealand |

169,68 |

38221,76 |

19,58 |

136,528 |

1,77 |

4,439 |

34,614 |

-8,537 |

|

Norway |

501,101 |

99461,55 |

25,023 |

131,35 |

53,221 |

5,038 |

57,249 |

71,16 |

|

Portugal |

212,72 |

20178,63 |

15,956 |

115,854 |

3,675 |

10,542 |

40,744 |

-3,289 |

|

San Marino |

1,855 |

0 |

25,049 |

125,448 |

0 |

0 |

20,493 |

0 |

|

Singapore |

276,52 |

51161,6 |

26,998 |

113,141 |

104,747 |

5,405 |

23,251 |

51,437 |

|

Slovak Republic |

91,916 |

16899,03 |

20,767 |

121,158 |

5,183 |

5,439 |

32,237 |

2,097 |

|

Slovenia |

45,617 |

22192,55 |

17,049 |

120,358 |

0,539 |

2,055 |

42,272 |

1,041 |

|

Spain |

1352,057 |

29288,69 |

19,636 |

119,182 |

20,426 |

46,163 |

36,333 |

-14,499 |

|

Sweden |

526,192 |

55157,86 |

18,539 |

112,049 |

15,194 |

9,54 |

49,656 |

37,564 |

|

Switzerland |

632,4 |

79033,03 |

20,568 |

99,269 |

0 |

8,002 |

32,98 |

84,721 |

|

Taiwan Province of China |

473,971 |

20328,31 |

19,856 |

101,933 |

21,458 |

23,316 |

18,925 |

49,55 |

|

Mauritius |

11,466 |

8850,168 |

24,695 |

191,65 |

0 |

1,296 |

21,411 |

-1,149 |

|

Mexico |

1177,116 |

10247,18 |

24,657 |

105,199 |

52,02 |

114,872 |

23,608 |

-9,249 |

|

Micronesia |

0,327 |

3185,087 |

0 |

128,103 |

0 |

0,103 |

65,25 |

-0,049 |

|

Moldova |

7,252 |

2037,347 |

23,379 |

37770,86 |

0 |

3,56 |

38,164 |

-0,682 |

|

Mongolia |

10,258 |

3627,197 |

58,765 |

120,491 |

0,265 |

2,828 |

35,514 |

-3,215 |

|

Montenegro |

4,28 |

6881,755 |

20,21 |

424,726 |

0 |

0,622 |

37,552 |

-0,755 |

|

Morocco |

97,53 |

2998,886 |

35,872 |

110,495 |

0,738 |

32,522 |

27,705 |

-9,363 |

|

Mozambique |

14,6 |

650,098 |

37,061 |

306,84 |

0 |

22,457 |

29,696 |

-3,813 |

|

Myanmar |

53,14 |

834,6 |

16,963 |

2116,671 |

0 |

63,672 |

19,313 |

-2,232 |

|

Namibia |

12,299 |

5705,067 |

21,087 |

214,612 |

0 |

2,156 |

33,657 |

-0,196 |

|

Nepal |

19,415 |

626,168 |

34,442 |

165,425 |

0 |

31,006 |

18,282 |

0,909 |

|

Nicaragua |

10,506 |

1756,524 |

25,439 |

170,1 |

0 |

5,981 |

26,972 |

-1,663 |

Задание 2:

1) Вычислить матрицу парных коэффициентов корреляции.

|

|

(Y) |

(X1) |

(X2) |

(X3) |

(X4) |

(X5) |

(X6) |

(X7) |

|

(Y) |

1 |

0,472091 |

-0,1687 |

-0,15564 |

0,514455 |

0,578275 |

0,094876 |

0,314265 |

|

(X1) |

0,472091 |

1 |

-0,17791 |

-0,16921 |

0,510833 |

-0,16436 |

0,414059 |

0,824556 |

|

(X2) |

-0,1687 |

-0,17791 |

1 |

-0,01275 |

-0,05826 |

0,038287 |

-0,39681 |

-0,13607 |

|

(X3) |

-0,15564 |

-0,16921 |

-0,01275 |

1 |

-0,11909 |

-0,09435 |

0,062053 |

-0,10603 |

|

(X4) |

0,514455 |

0,510833 |

-0,05826 |

-0,11909 |

1 |

0,198082 |

0,086355 |

0,563149 |

|

(X5) |

0,578275 |

-0,16436 |

0,038287 |

-0,09435 |

0,198082 |

1 |

-0,35819 |

-0,21018 |

|

(X6) |

0,094876 |

0,414059 |

-0,39681 |

0,062053 |

0,086355 |

-0,35819 |

1 |

0,22335 |

|

(X7) |

0,314265 |

0,824556 |

-0,13607 |

-0,10603 |

0,563149 |

-0,21018 |

0,22335 |

1 |

2) Найти оценки

коэффициентов линейной

регрессии в формуле:

коэффициентов линейной

регрессии в формуле:

Y= β0 + β1X1 + β2X2 + …+ β7X7 + ɛ , ɛ - ошибка измерений,

при помощи матричных вычислений в Excel;

|

Y= |

773,116 |

|

X= |

1 |

46142,39 |

17,15 |

113,336 |

92,898 |

16,755 |

45,938 |

64,55 |

|

169,68 |

|

1 |

38221,76 |

19,58 |

136,528 |

1,77 |

4,439 |

34,614 |

-8,537 |

||

|

501,101 |

|

1 |

99461,55 |

25,023 |

131,35 |

53,221 |

5,038 |

57,249 |

71,16 |

||

|

212,72 |

|

1 |

20178,63 |

15,956 |

115,854 |

3,675 |

10,542 |

40,744 |

-3,289 |

||

|

1,855 |

|

1 |

0 |

25,049 |

125,448 |

0 |

0 |

20,493 |

0 |

||

|

276,52 |

|

1 |

51161,6 |

26,998 |

113,141 |

104,747 |

5,405 |

23,251 |

51,437 |

||

|

91,916 |

|

1 |

16899,03 |

20,767 |

121,158 |

5,183 |

5,439 |

32,237 |

2,097 |

||

|

45,617 |

|

1 |

22192,55 |

17,049 |

120,358 |

0,539 |

2,055 |

42,272 |

1,041 |

||

|

1352,057 |

|

1 |

29288,69 |

19,636 |

119,182 |

20,426 |

46,163 |

36,333 |

-14,499 |

||

|

526,192 |

|

1 |

55157,86 |

18,539 |

112,049 |

15,194 |

9,54 |

49,656 |

37,564 |

||

|

632,4 |

|

1 |

79033,03 |

20,568 |

99,269 |

0 |

8,002 |

32,98 |

84,721 |

||

|

473,971 |

|

1 |

20328,31 |

19,856 |

101,933 |

21,458 |

23,316 |

18,925 |

49,55 |

||

|

11,466 |

|

1 |

8850,168 |

24,695 |

191,65 |

0 |

1,296 |

21,411 |

-1,149 |

||

|

1177,116 |

|

1 |

10247,18 |

24,657 |

105,199 |

52,02 |

114,872 |

23,608 |

-9,249 |

||

|

0,327 |

|

1 |

3185,087 |

0 |

128,103 |

0 |

0,103 |

65,25 |

-0,049 |

||

|

7,252 |

|

1 |

2037,347 |

23,379 |

37770,86 |

0 |

3,56 |

38,164 |

-0,682 |

||

|

10,258 |

|

1 |

3627,197 |

58,765 |

120,491 |

0,265 |

2,828 |

35,514 |

-3,215 |

||

|

4,28 |

|

1 |

6881,755 |

20,21 |

424,726 |

0 |

0,622 |

37,552 |

-0,755 |

||

|

97,53 |

|

1 |

2998,886 |

35,872 |

110,495 |

0,738 |

32,522 |

27,705 |

-9,363 |

||

|

14,6 |

|

1 |

650,098 |

37,061 |

306,84 |

0 |

22,457 |

29,696 |

-3,813 |

||

|

53,14 |

|

1 |

834,6 |

16,963 |

2116,671 |

0 |

63,672 |

19,313 |

-2,232 |

||

|

12,299 |

|

1 |

5705,067 |

21,087 |

214,612 |

0 |

2,156 |

33,657 |

-0,196 |

||

|

19,415 |

|

1 |

626,168 |

34,442 |

165,425 |

0 |

31,006 |

18,282 |

0,909 |

||

|

10,506 |

|

1 |

1756,524 |

25,439 |

170,1 |

0 |

5,981 |

26,972 |

-1,663 |

|

XTX= |

24 |

525465,46 |

568,741 |

43234,78 |

372,134 |

417,769 |

811,816 |

304,338 |

|

525465,46 |

28149350271 |

11291422 |

1,43E+08 |

17589117 |

6473490 |

20899247 |

21544727 |

|

|

568,741 |

11291421,99 |

16035,37 |

1000827 |

8396,569 |

10144,21 |

18064,09 |

6249,396 |

|

|

43234,775 |

143364233,5 |

1000827 |

1,43E+09 |

42640,79 |

314929 |

1596013 |

2486,29 |

|

|

372,134 |

17589117,44 |

8396,569 |

42640,79 |

26293,46 |

10055,27 |

13311,39 |

16004,82 |

|

|

417,769 |

6473490,496 |

10144,21 |

314929 |

10055,27 |

23165,91 |

11489,64 |

1590,954 |

|

|

811,816 |

20899246,71 |

18064,09 |

1596013 |

13311,39 |

11489,64 |

30882,45 |

12122,24 |

|

|

304,338 |

21544727,12 |

6249,396 |

2486,29 |

16004,82 |

1590,954 |

12122,24 |

23428,57 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

XTY= |

6475,334 |

|

|

В= |

-105,57 |

|

|

|

|

253936706 |

|

|

0,008 |

|

|

|

||

|

137737,98 |

|

|

-2,54 |

|

|

|

||

|

1119001,9 |

|

|

0,00 |

|

|

|

||

|

236128,55 |

|

|

2,13 |

|

|

|

||

|

246973,18 |

|

|

9,37 |

|

|

|

||

|

229253,59 |

|

|

2,63 |

|

|

|

||

|

163072,43 |

|

|

-1,64 |

|

|

|

y=-105,6+0.008X1-2.5X2 -0.0X3+2,1X4+9,4X5+2,6,X6-1,6.X7

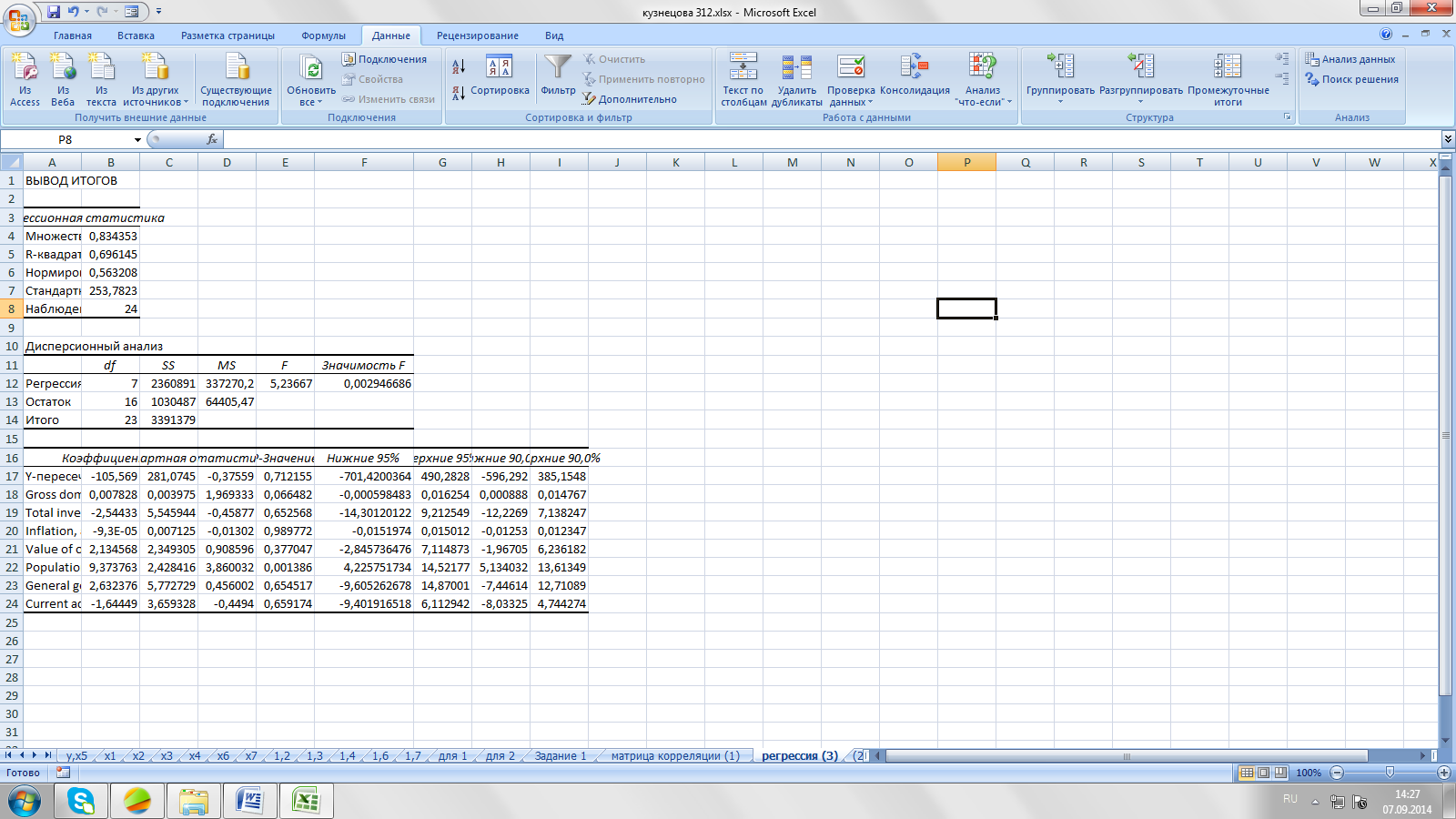

3)То же при помощи надстройки Анализ данных.

|

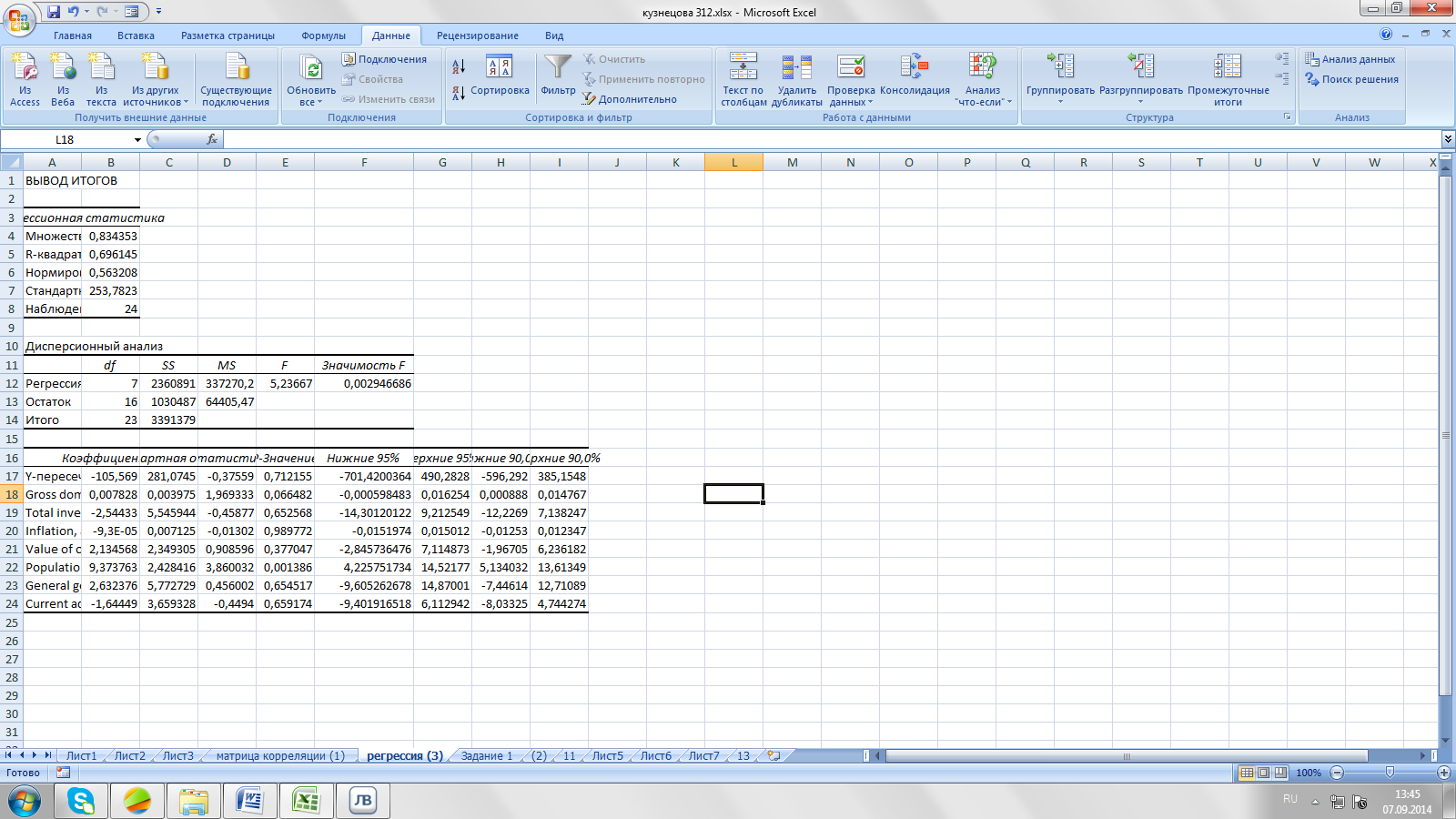

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

Регрессионная статистика |

|

|

|

|

|

|

|

||||||||

|

Множественный R |

0,834353 |

|

|

|

|

|

|

|

|||||||

|

R-квадрат |

0,696145 |

|

|

|

|

|

|

|

|||||||

|

Нормированный R-квадрат |

0,563208 |

|

|

|

|

|

|

|

|||||||

|

Стандартная ошибка |

253,7823 |

|

|

|

|

|

|

|

|||||||

|

Наблюдения |

24 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

Дисперсионный анализ |

|

|

|

|

|

|

|||||||||

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

|||||||

|

Регрессия |

7 |

2360891 |

337270,2 |

5,23667 |

0,002947 |

|

|

|

|||||||

|

Остаток |

16 |

1030487 |

64405,47 |

|

|

|

|

|

|||||||

|

Итого |

23 |

3391379 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 90,0% |

Верхние 90,0% |

|||||||

|

Y-пересечение |

-105,569 |

281,0745 |

-0,37559 |

0,712155 |

-701,42 |

490,2828 |

-596,292 |

385,1548 |

|||||||

|

Gross domestic product per capita, current prices X1 |

0,007828 |

0,003975 |

1,969333 |

0,066482 |

-0,0006 |

0,016254 |

0,000888 |

0,014767 |

|||||||

|

Total investment X2 |

-2,54433 |

5,545944 |

-0,45877 |

0,652568 |

-14,3012 |

9,212549 |

-12,2269 |

7,138247 |

|||||||

|

Inflation, average consumer prices X3 |

-9,3E-05 |

0,007125 |

-0,01302 |

0,989772 |

-0,0152 |

0,015012 |

-0,01253 |

0,012347 |

|||||||

|

Value of oil exports X4 |

2,134568 |

2,349305 |

0,908596 |

0,377047 |

-2,84574 |

7,114873 |

-1,96705 |

6,236182 |

|||||||

|

Population X5 |

9,373763 |

2,428416 |

3,860032 |

0,001386 |

4,225752 |

14,52177 |

5,134032 |

13,61349 |

|||||||

|

General government revenue X6 |

2,632376 |

5,772729 |

0,456002 |

0,654517 |

-9,60526 |

14,87001 |

-7,44614 |

12,71089 |

|||||||

|

Current account balance X7 |

-1,64449 |

3,659328 |

-0,4494 |

0,659174 |

-9,40192 |

6,112942 |

-8,03325 |

4,744274 |

|||||||

y=-105,6+0.008X1-2.5X2 -0.0X3+2,1X4+9,4X5+2,6,X6-1,6.X7

4) Вычислить ТSS, RSS, ESS, коэффициенты детерминации R2 и R2корр

-

TSS= 3391379

-

RSS= 2360891

-

ESS= 1030487

-

R2= 0,696

-

R2корр= 0,563

5) Найти оценку S2 для дисперсии δ2 ошибки измерений

-

S2=

=

= =

64405,4

=

64405,4

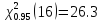

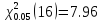

6) Построить доверительные интервалы для коэффициентов линейной регрессии βi и дисперсии ошибок δ2

< δ2

<

< δ2

<

;

;

39182,0 < δ2 < 129458,2

|

-596,292 |

< β0 < |

385,1548 |

|

0,000888 |

< β1 < |

0,014767 |

|

-12,2269 |

< β2 < |

7,138247 |

|

-0,01253 |

< β3< |

0,012347 |

|

-1,96705 |

< β4< |

6,236182 |

|

5,134032 |

< β5 < |

13,61349 |

|

-7,44614 |

< β6 < |

12,71089 |

|

-8,03325 |

< β7< |

4,744274 |

7) Проверить гипотезы о значимости коэффициентов регрессии

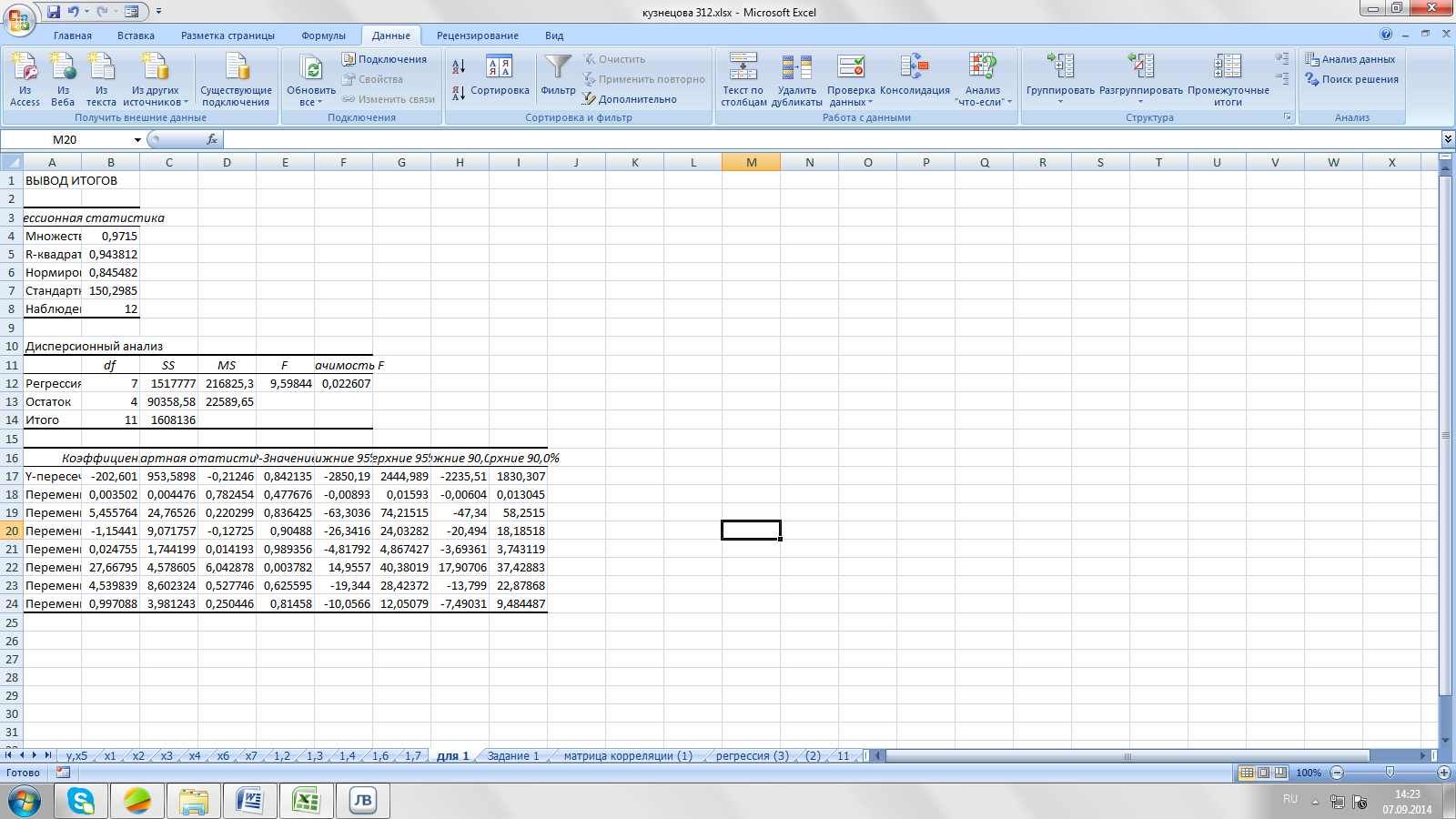

Все β незначимы, кроме β1 и β5

8) Оценить качество модели при помощи F-критерию.

F= =

5,2

=

5,2

F1-α (m; n-m-1) = F0.9 (7;16) =2.13

5,2 > 2.13, следовательно, значимо

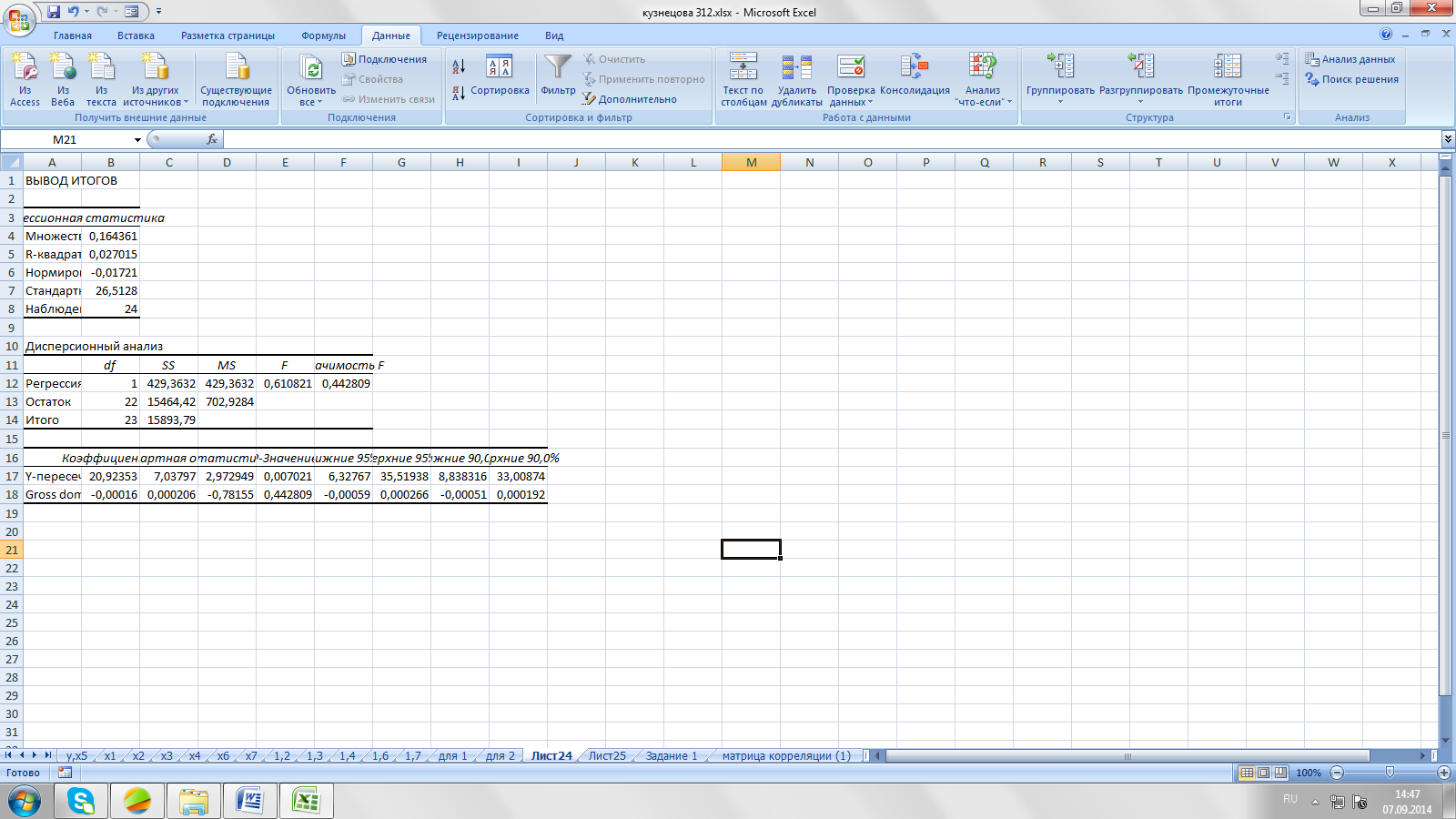

9) Провести процедуру пошагового отбора переменных

|

y=1 |

ryx1= 0,5 |

ryx5= 0,6 |

|

|

ryx2= -0,2 |

ryx6=0,1 |

|

|

ryx3= -0,2 |

ryx7= 0,3 |

|

|

ryx4= 0,5 |

|

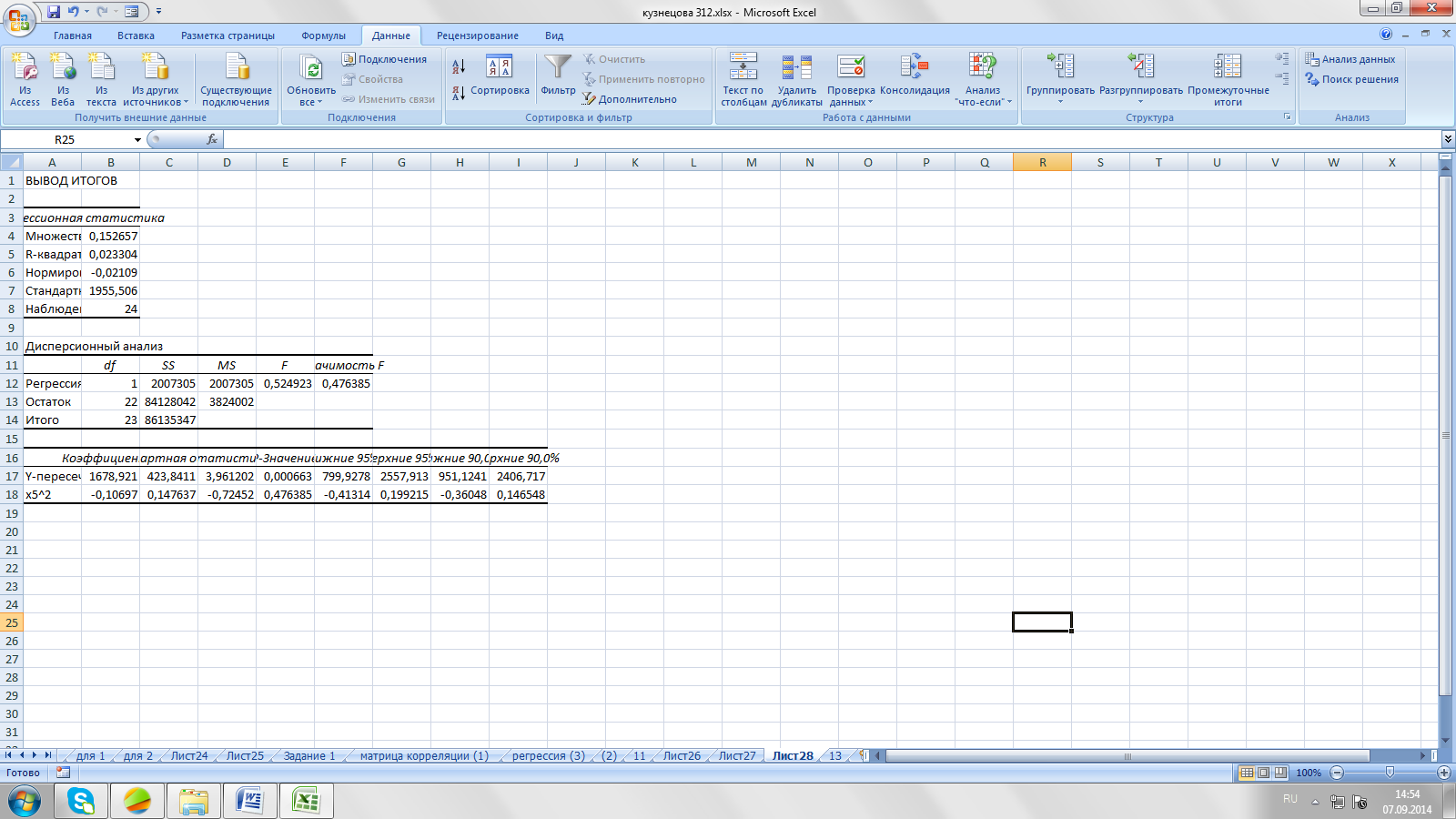

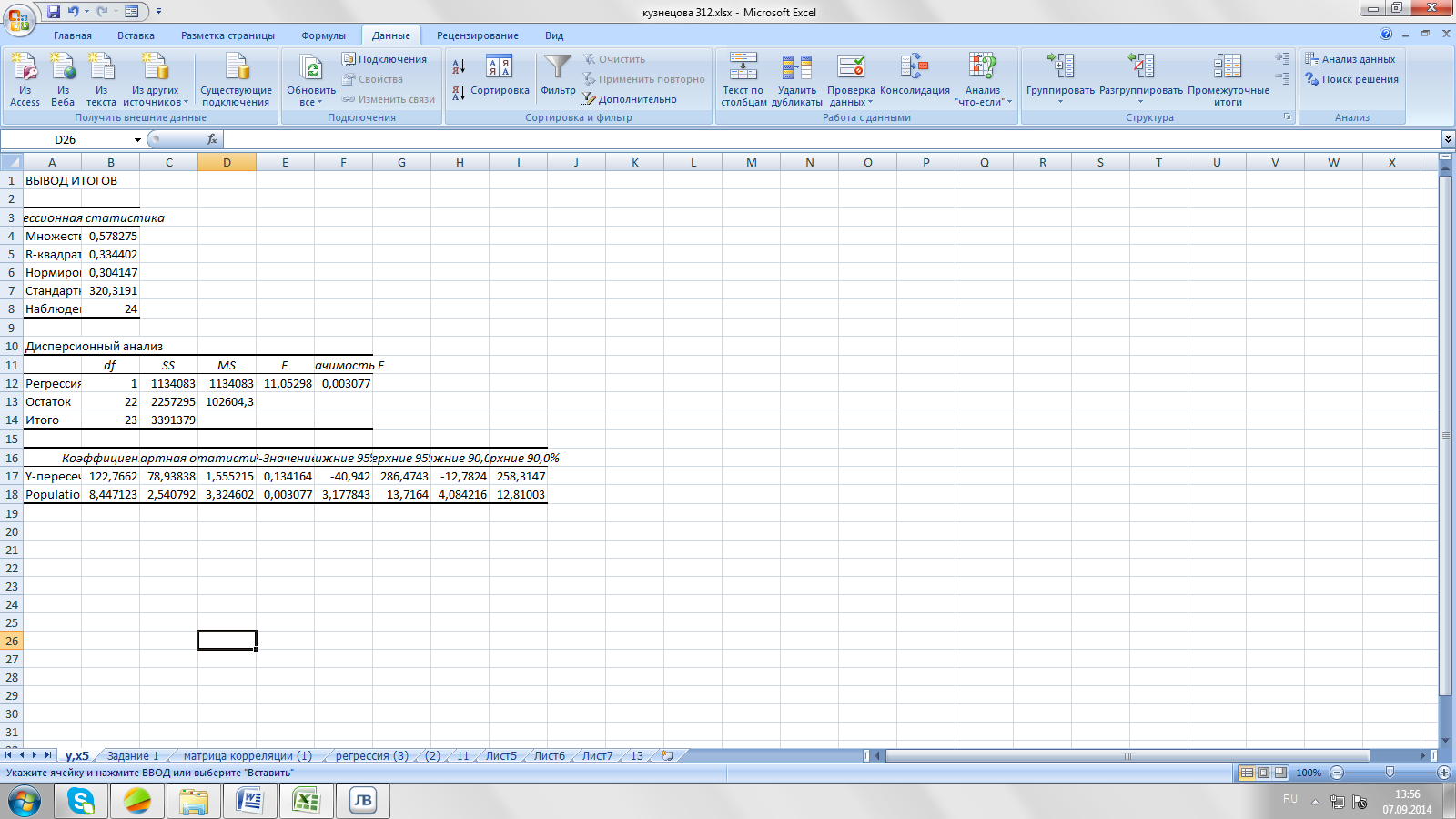

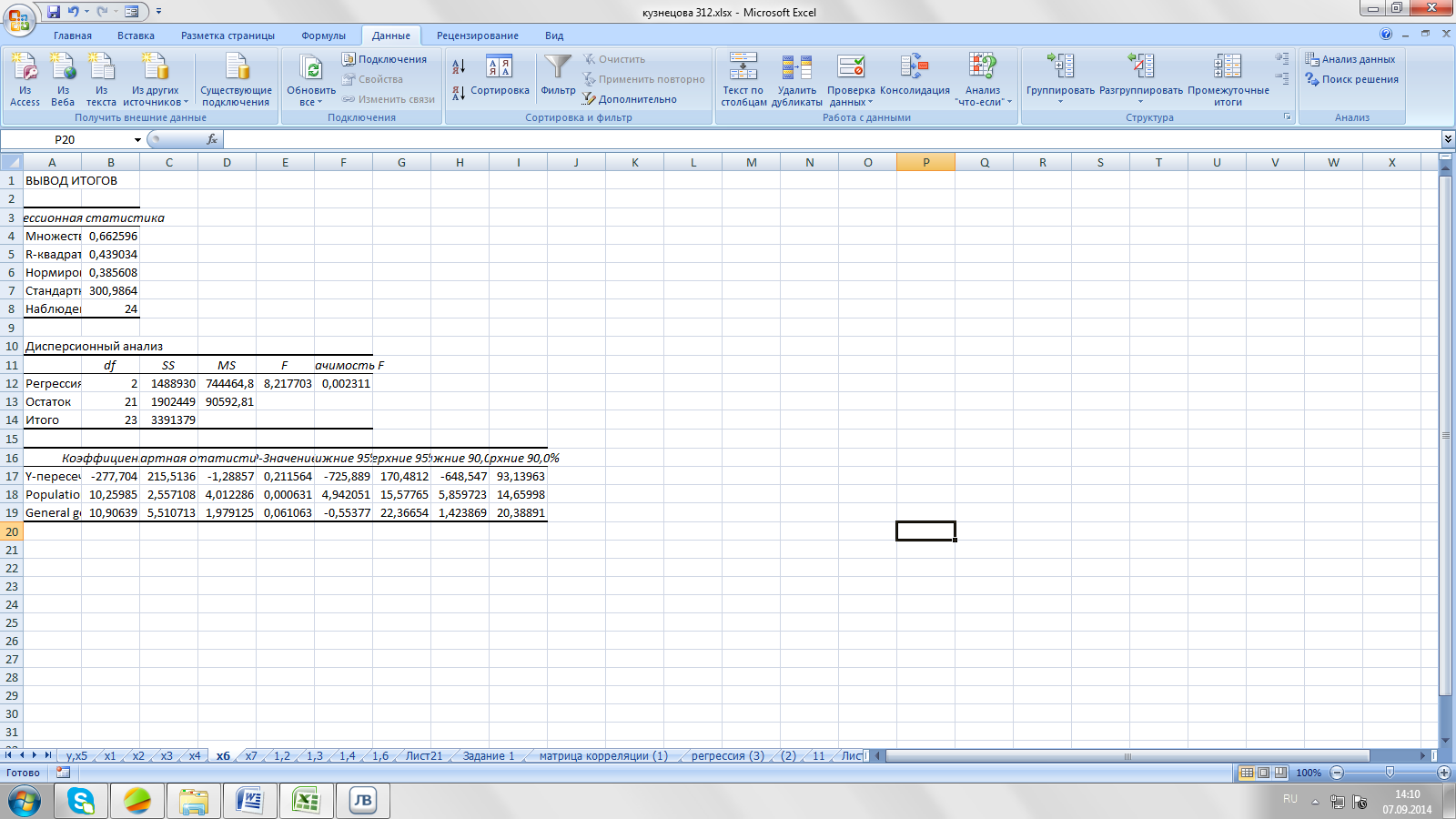

X5 имеет самую сильную связь с Y

y=b0+b5x5; y=12,8+8,4; R2корр= 0,304147

-

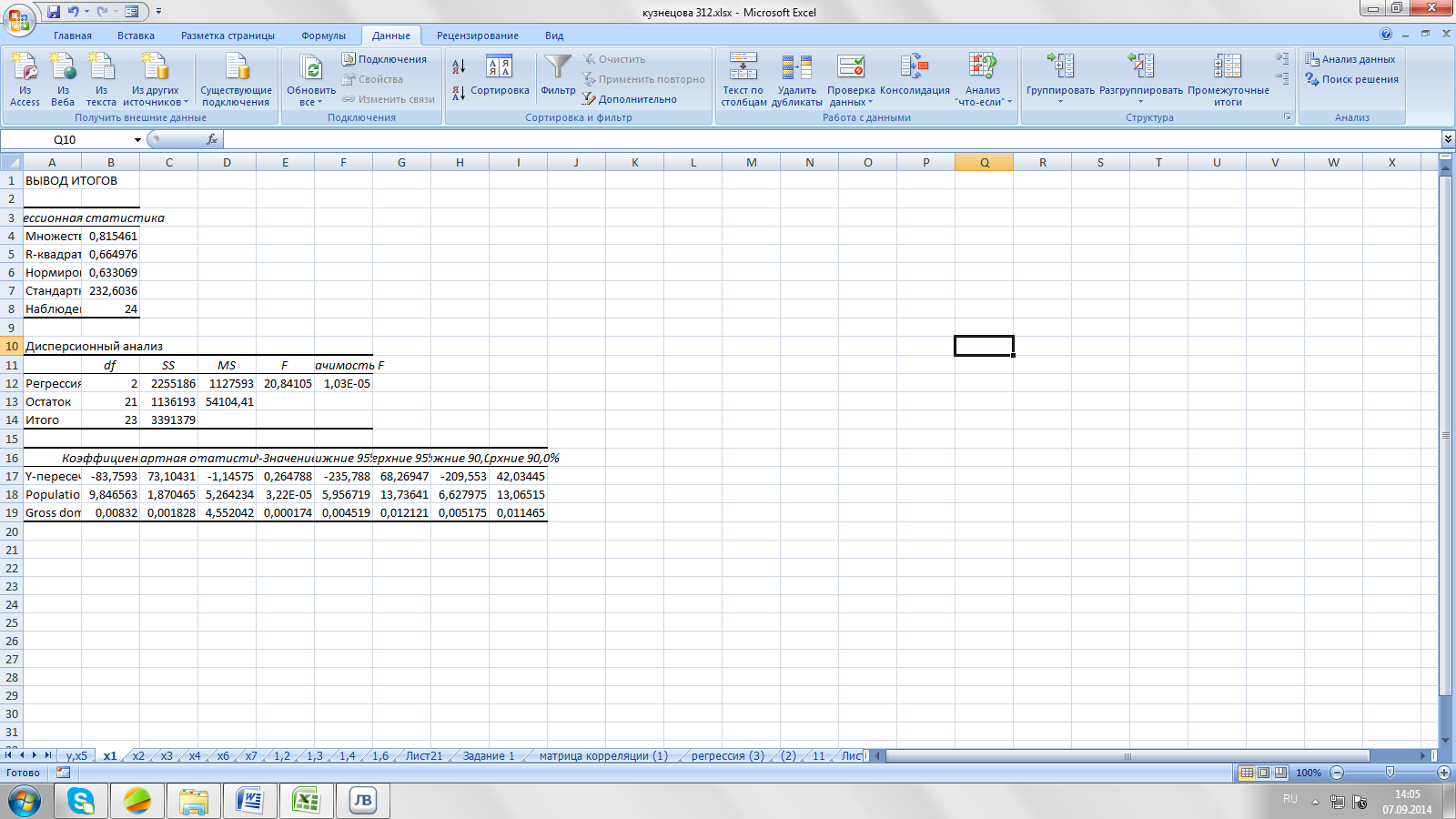

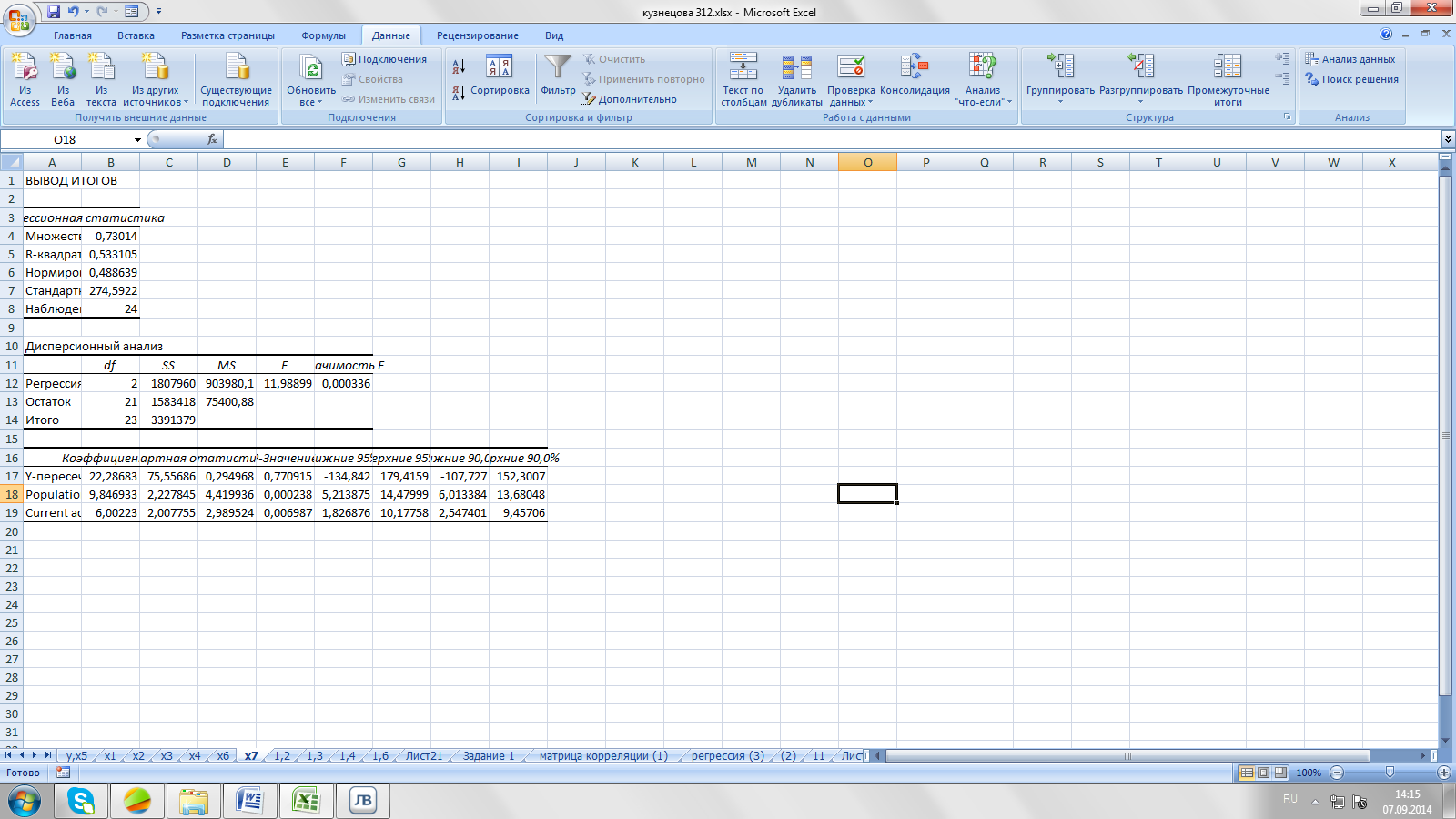

y, x5, x1; y=-83,8+9,8x5+0.08x1; R2корр= 0.63307 ~ лучше

-

y, x5, x2; y=285,8+8,6x5-9,96x2; R2корр= 0,31096 ~ хуже

-

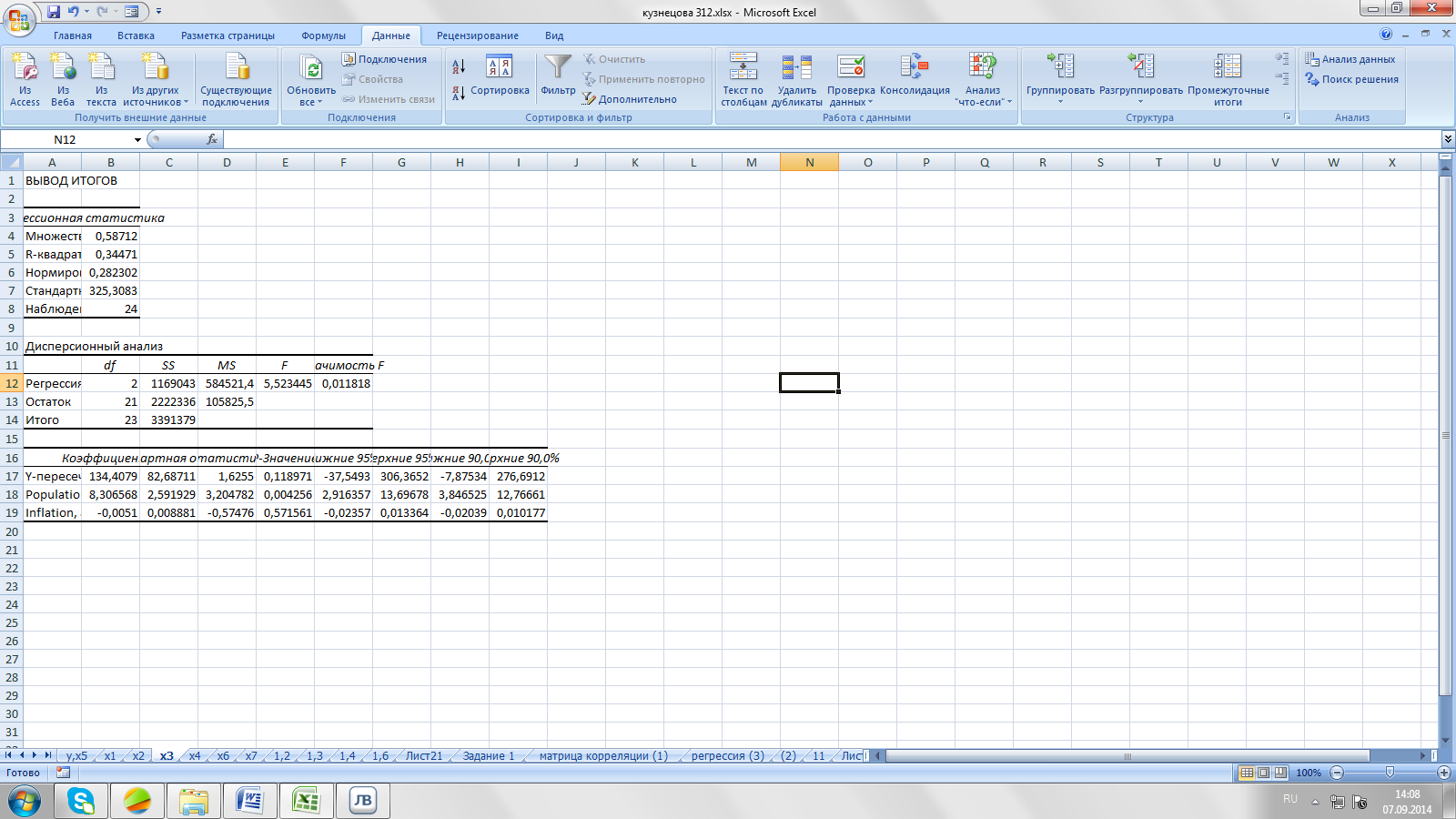

y, x5, x3; y=134,4+8,3x5-0,005x3; R2корр= 0.2823 ~ хуже

-

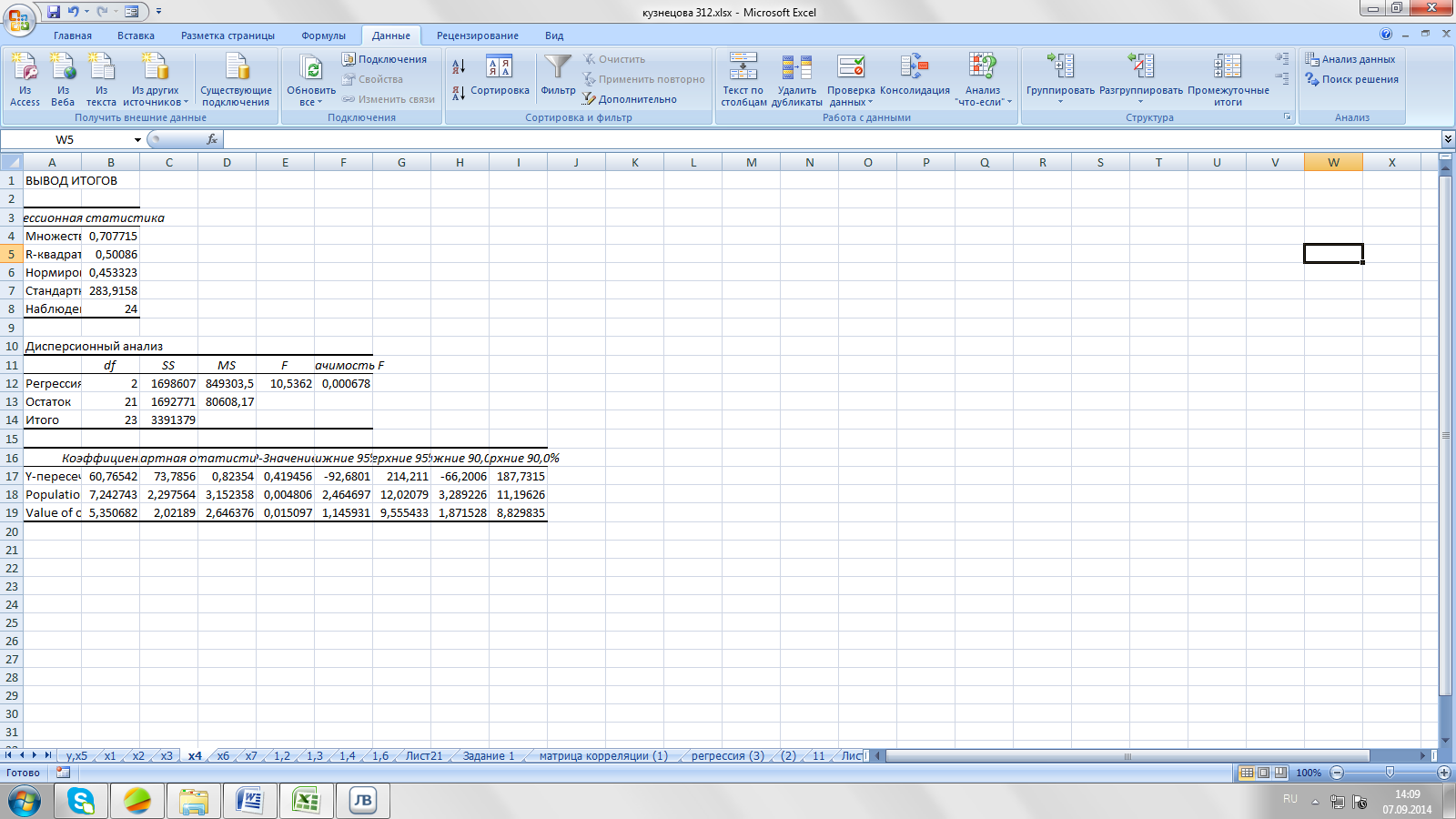

y, x5, x4; y= 60,8+7,2x5+5,4x4; R2корр= 0.45332 ~ хуже

-

y, x5, x6; y=-277,7+10,3x5+10,9x6; R2корр= 0.3856 ~ хуже

-

y, x5, x7; y=22,3+9,8x5+6x7; R2корр= 0.488664 ~ хуже

-

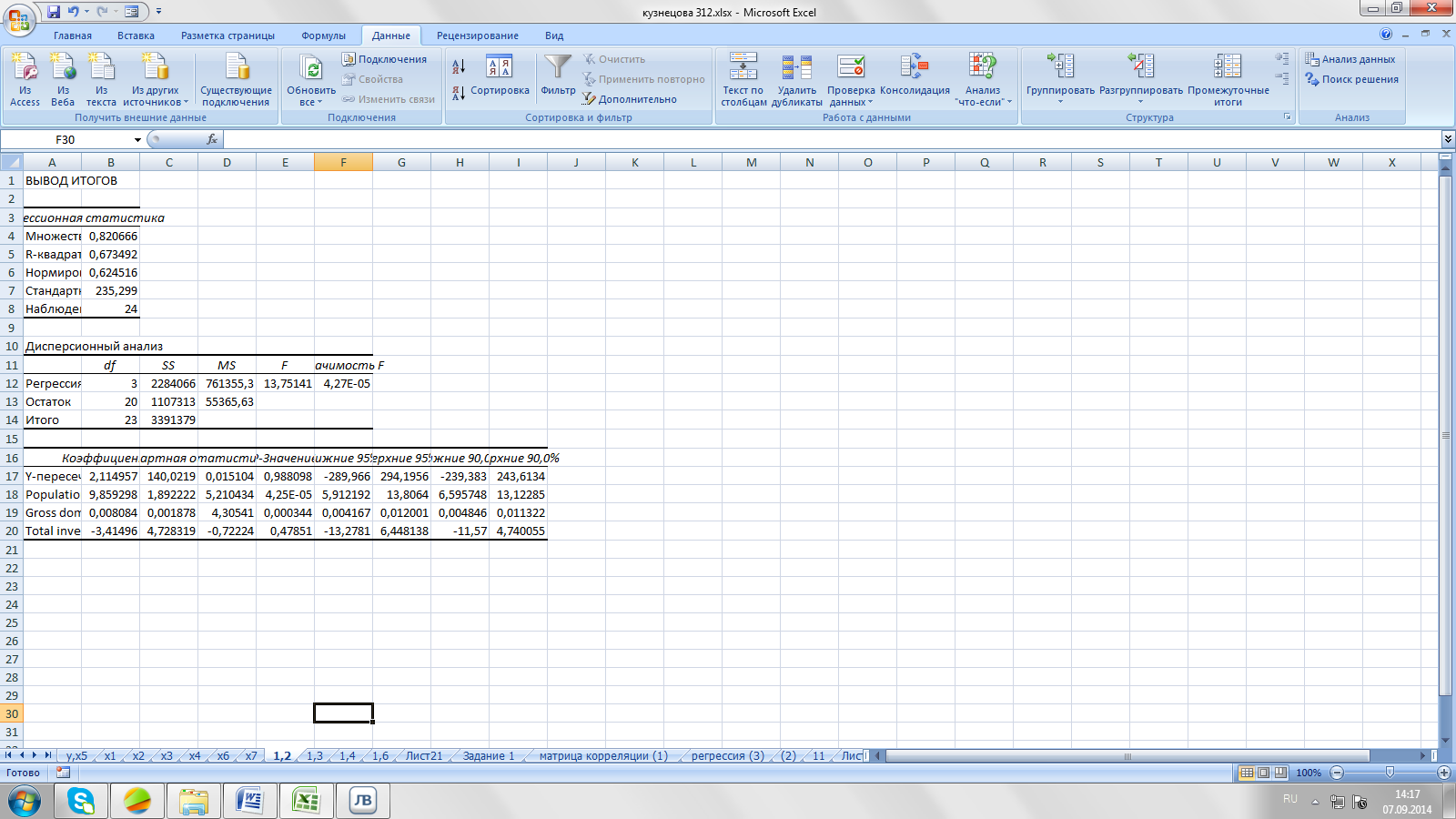

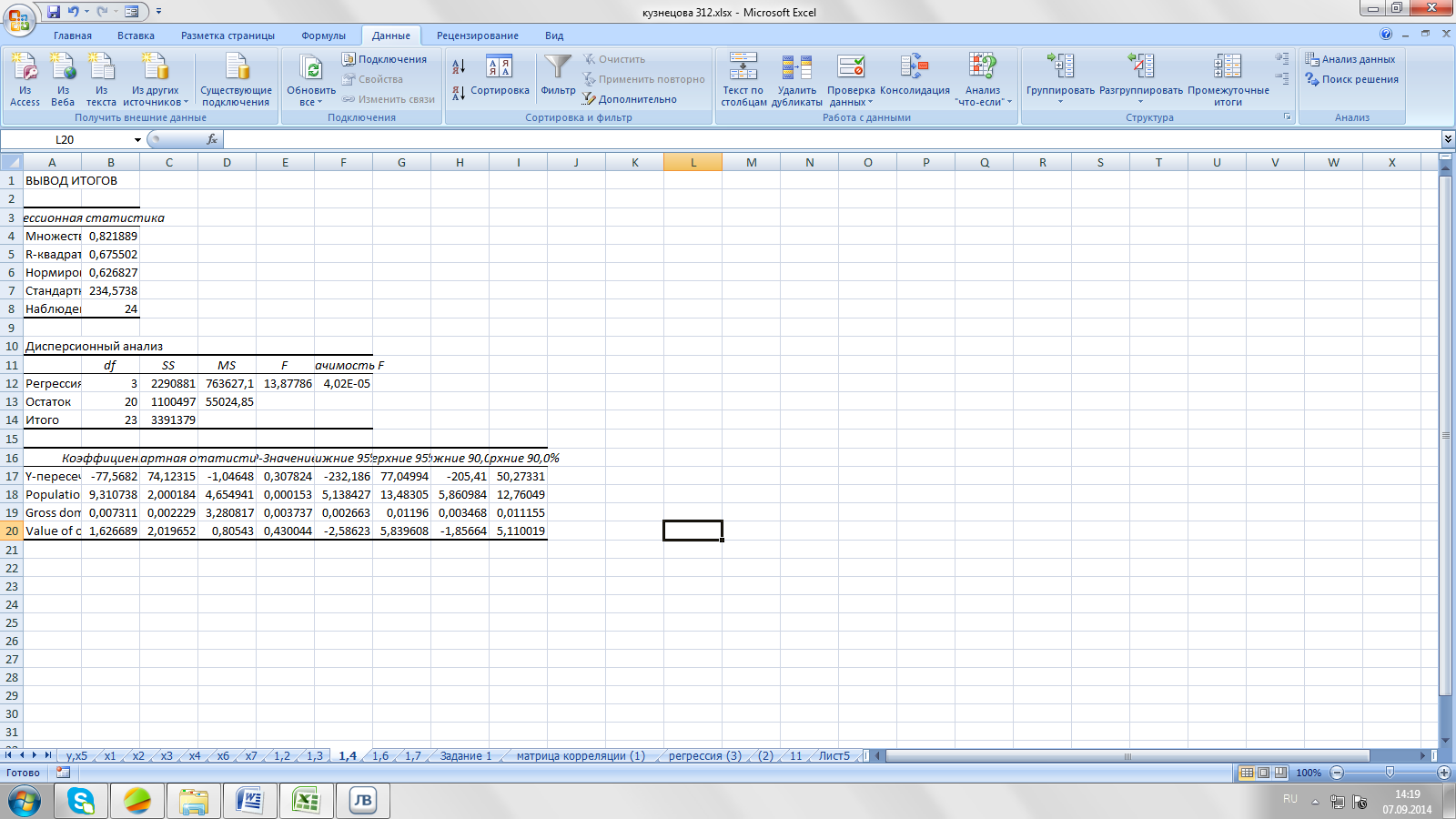

y, x5, x1, x2; y=2,1+9,9x5+0,008x1-3,4x2; R2корр= 0,0,6245 ~ хуже

-

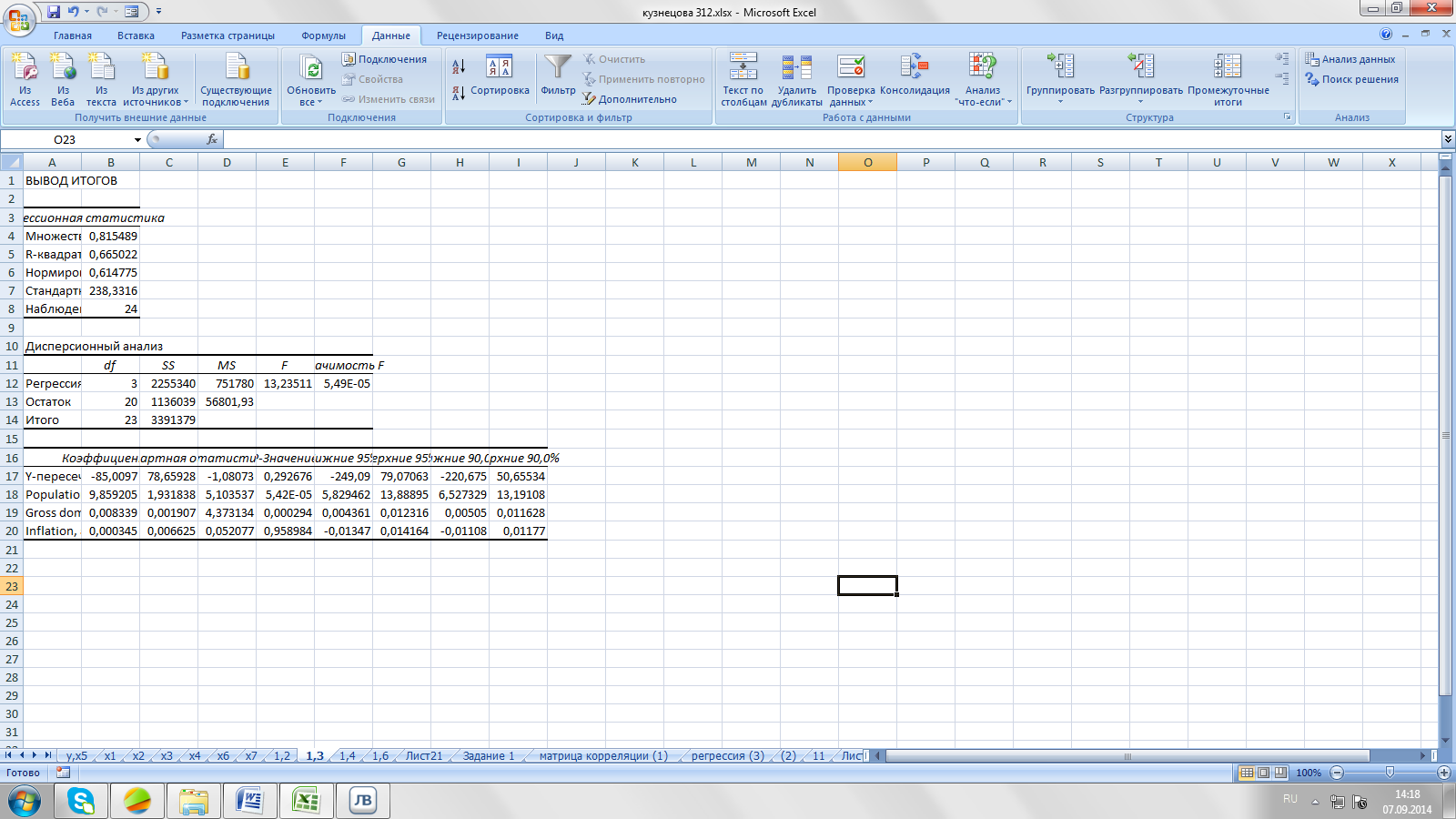

y, x5, x1, x3; y=-85+9,9x5+0,008x1+0,0003x3; R2корр= 0,61478~ хуже

-

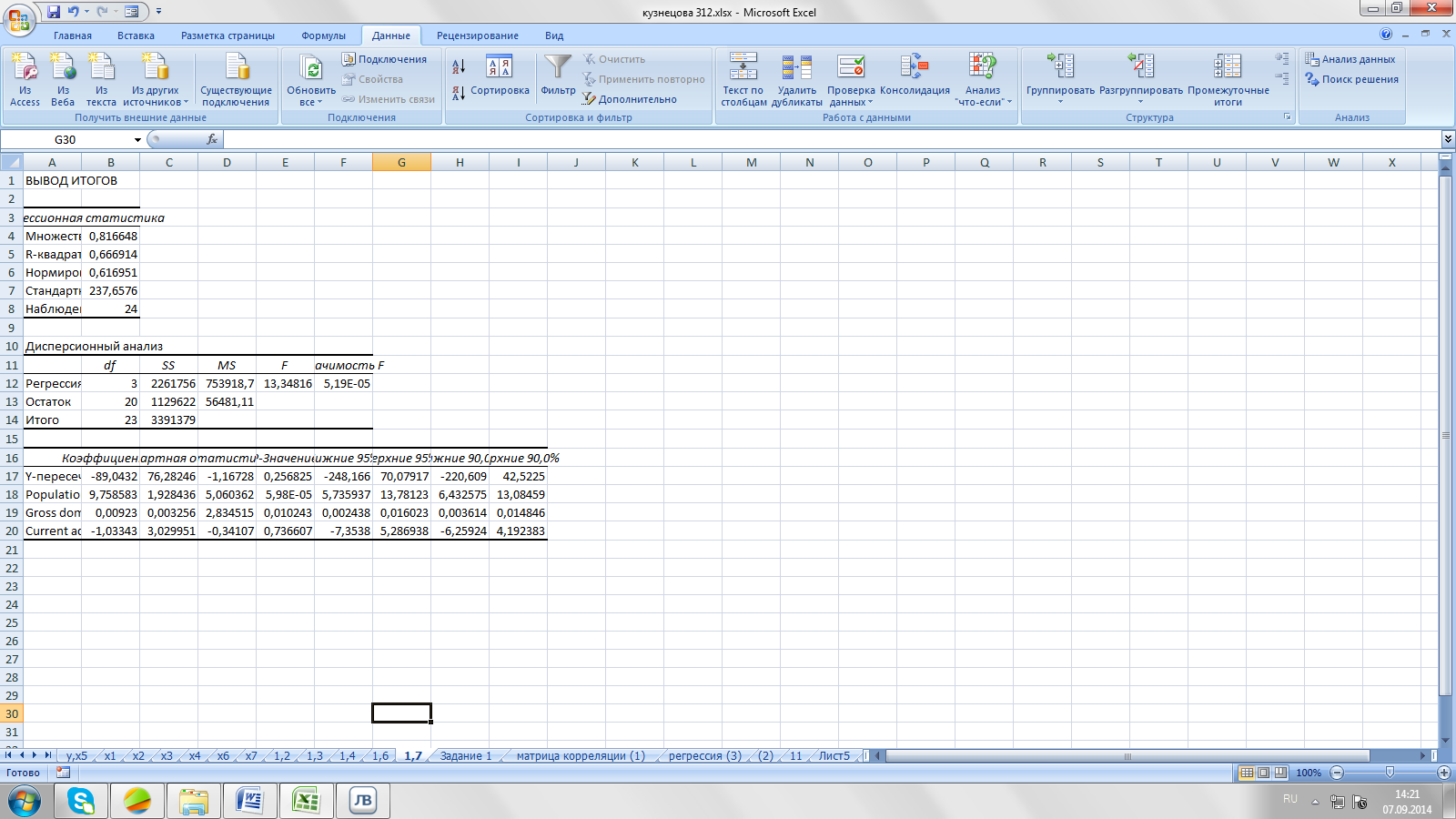

y, x5, x1, x4; y=-77,6+9,3x5+0,007x1 +1,6x4; R2корр= 0.6268 ~ хуже

-

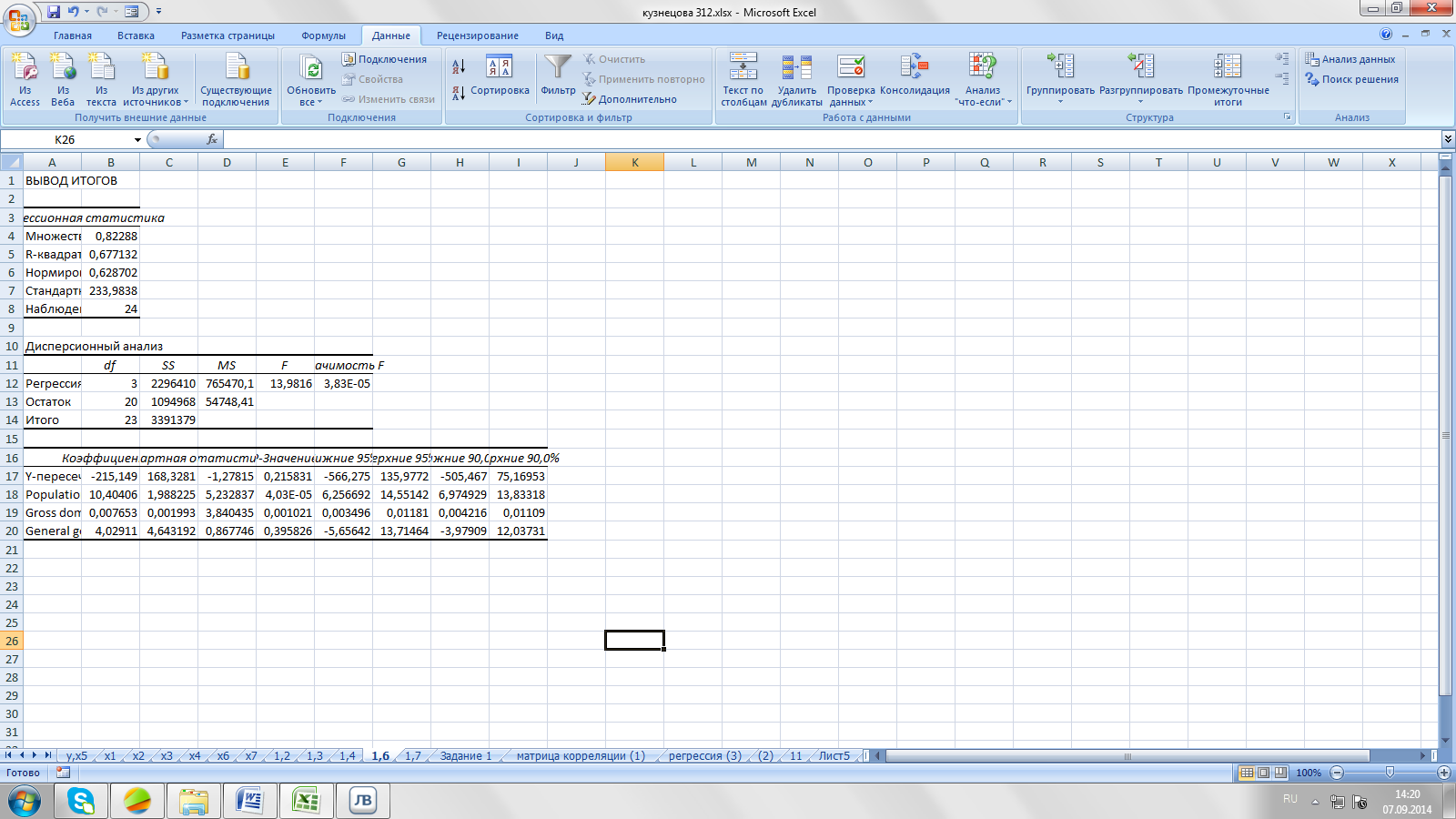

y, x5, x1, x6; y=-215,1+10,4x5+0,008x1+4x6; R2корр= 0.6287 ~ хуже

-

y, x5, x1, x7; y=-89+9,8x5+0,009x1+1,03x7; R2корр= 0.61695 ~ хуже

Ответ:

y, x5, x1; y=-83,8+9,8x5+0.08x1; R2корр= 0.63307 ~ лучше

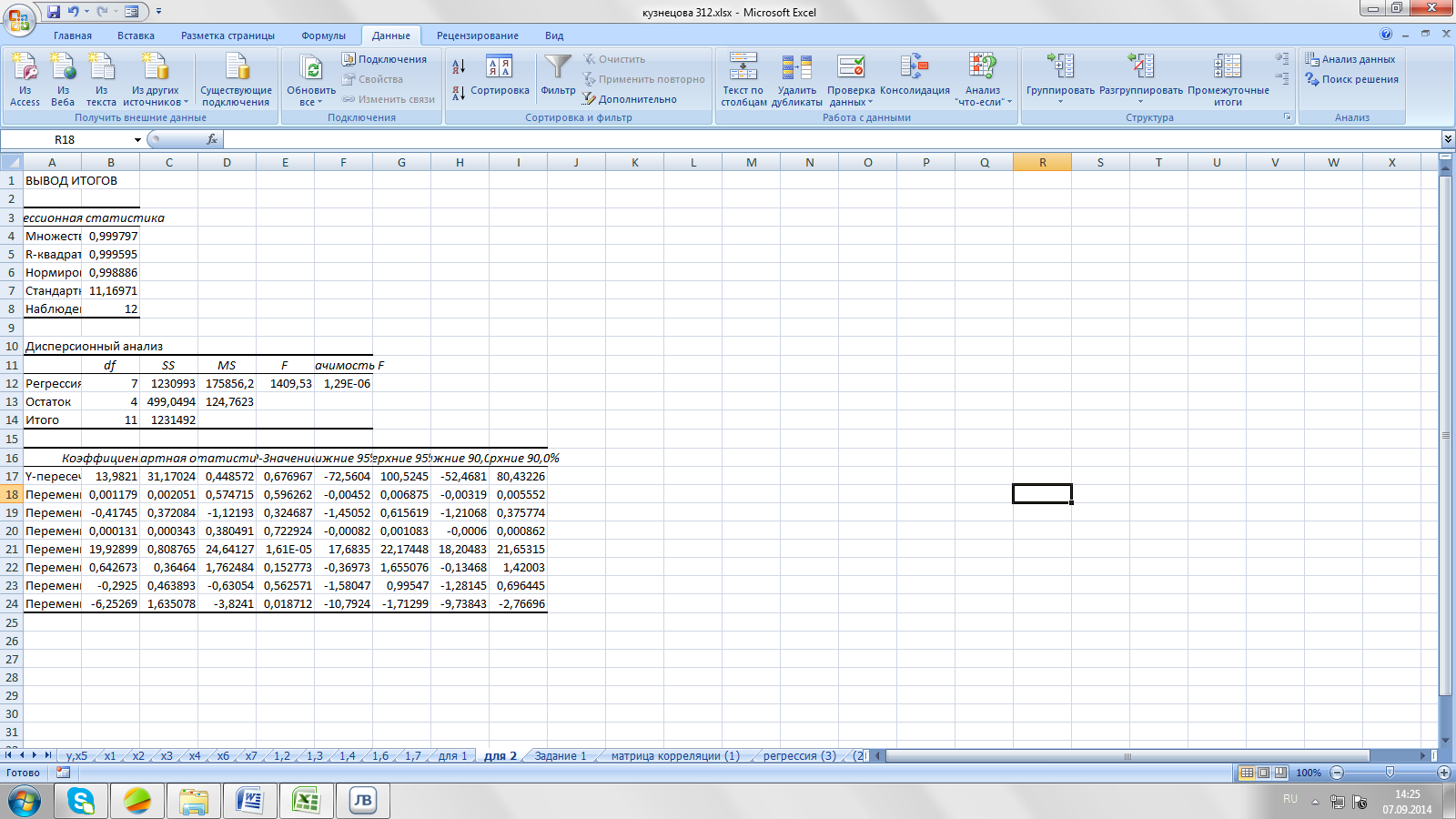

10) Рассматривая из выбранных 24 стран первые 12 стран Advanced economics и оставшиеся 12 стран Emerging market… как независимые выборки, проверить гипотезу о возможности объединения их в единую выборку по критерию Чоу.

-

Для первой выборки:

y= -202,6+0.004x1+5,5x2-1,2x3+0,02x4+27,7x5+4.5x6+0,99x7

ESSA= 90358,58

-

Для второй выборки:

y= -13,98+0.001x1-0,4x2+0.0001x3+19,9x4+0.6x5-0,3x6-6,3x7

ESSB= 499,0494

-

Для объединенной выборки:

y= -105,7+0.008x1-2,5x2+0,0x3+2,1x4+9,4x5+2,6x6-1,6x7

ESSR= 1030487

F= =

10,34

=

10,34

F1-α (m+1; n-2m-2) = F0.9 (8;8) = 2.6

Так как 10,4 > 2.6, то объединение невозможно

11) Построить доверительный интервал для прогнозного значения Y при значениях факторов X, отличающихся в 1,5 раза от соответствующего среднего их значения.

y= -105,7+0.008x1-2,5x2+0,0x3+2,1x4+9,4x5+2,6x6-1,6x7

|

-105.6 |

|

0.008 |

|

-2.5 |

|

0 |

|

2.1 |

|

9.4 |

|

2.6 |

|

-1.6 |

=

=

|

1 |

32841.6 |

35.5 |

2702.2 |

23.3 |

26.1 |

50.7 |

19.0 * |

= 464.04

Sy

=

=

=

|

(XTX)^-1= |

1,227 |

0,000 |

-0,018 |

0,000 |

0,001 |

-0,005 |

-0,021 |

-0,003 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

|

-0,018 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

|

0,001 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

|

-0,005 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

|

-0,021 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,001 |

0,000 |

|

|

-0,003 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

t1-α (n-m-1) = t0.95 (16) = 1.75

464.04-1.75*293.8

<

(n+1)

<

464.04+1.75*293.8

(n+1)

<

464.04+1.75*293.8

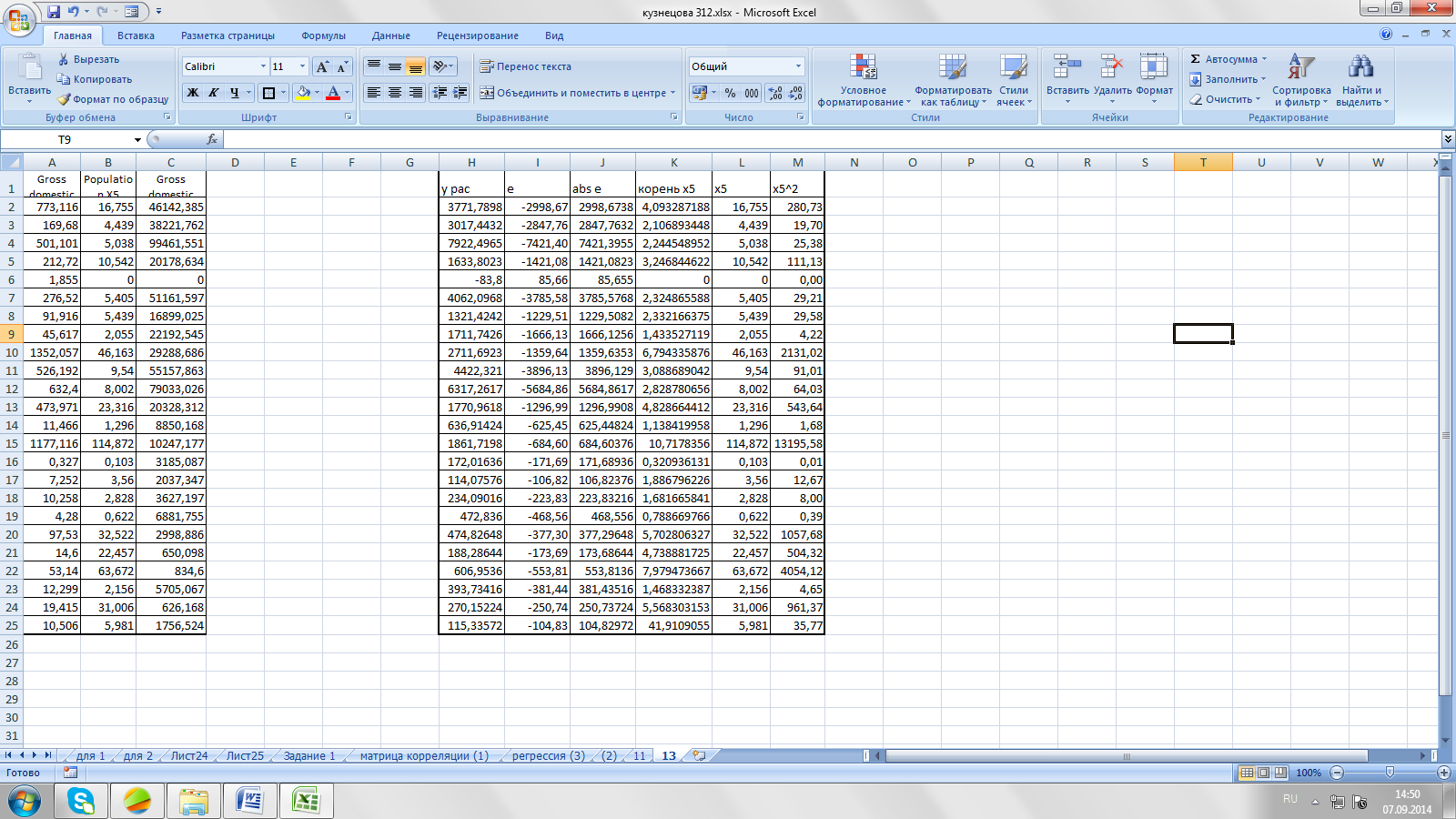

12) Полученную на шаге 9 после отбора переменных регрессию проверить на мультиколлинеарность при помощи VIF.

y=-83,8+9,8x5+0.08x1;

Строится регрессия:

-

Х5 на X1 → VIF (X5) =

=

1/(1-0.027)

= 1.03

< 10

=

1/(1-0.027)

= 1.03

< 10

-

Х1 на Х5 → VIF (X1) =

=

1.03

< 10

=

1.03

< 10

Все VIF почти одинаковые и все меньше 10, следовательно, мультиколлинеарности нет

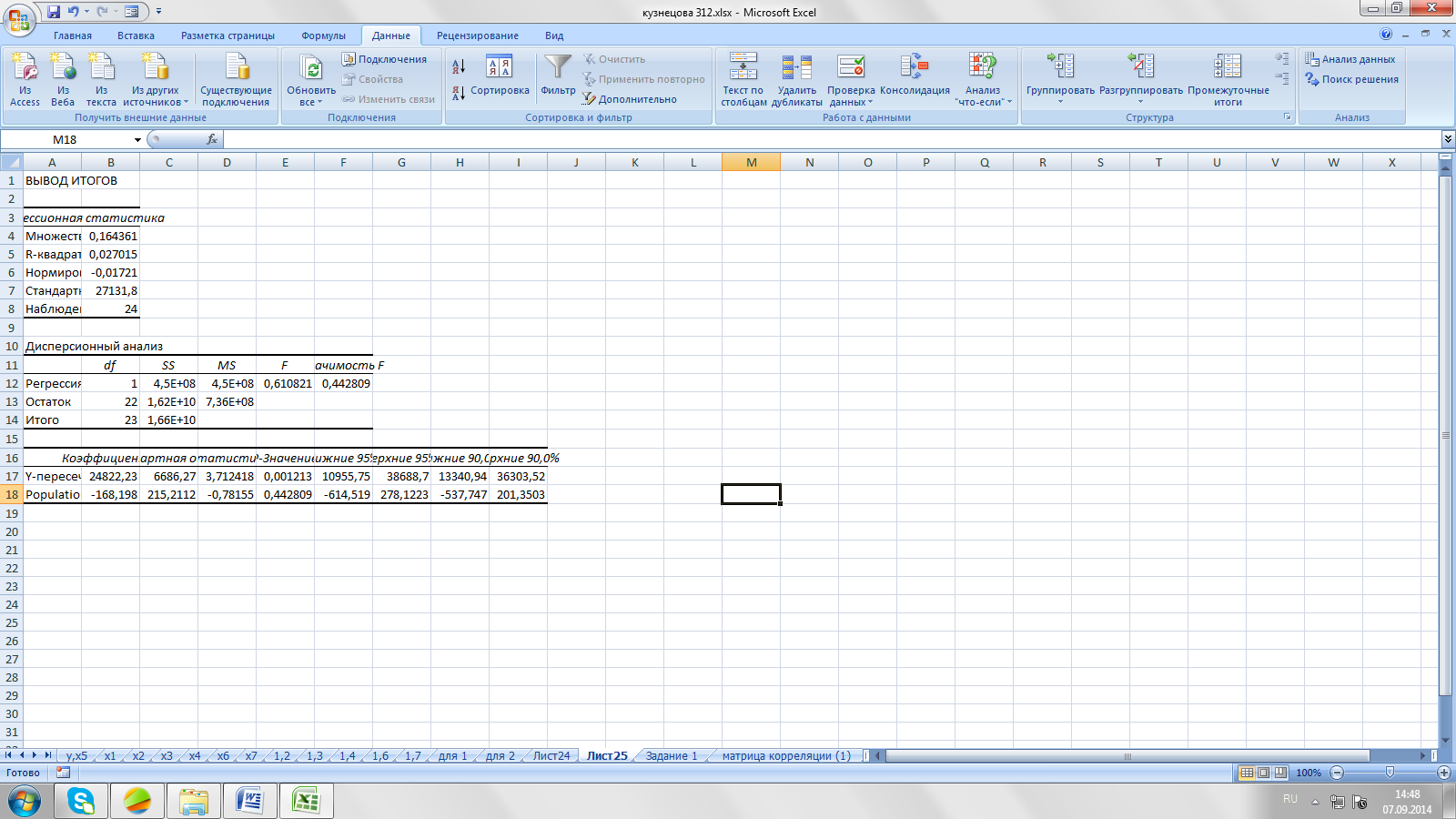

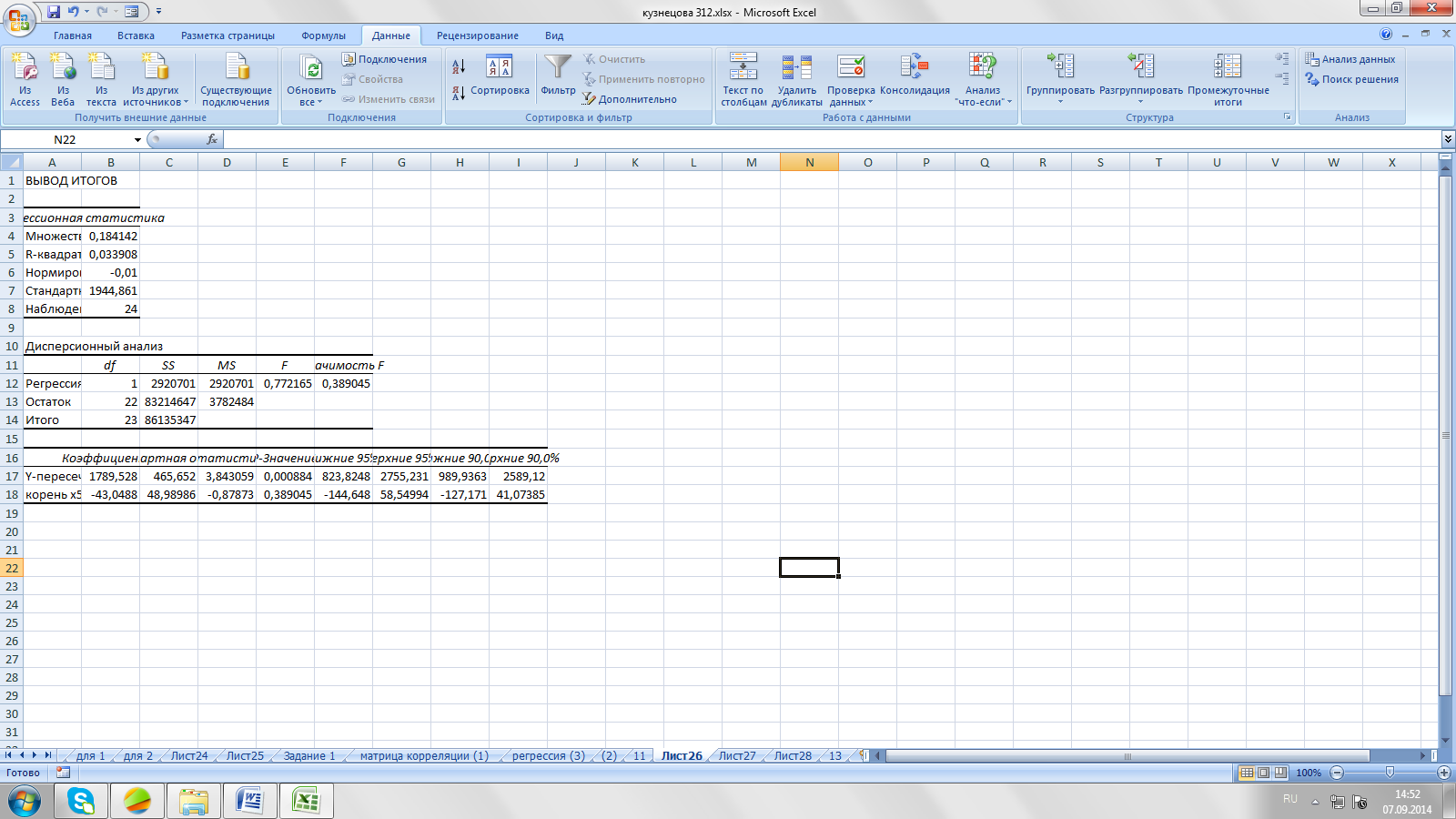

13) Полученную на шаге 9 регрессию проверить на гетероскеданстичность при помощи теста Глейзера при k=0.5, k=1, k=2

y=-83,8+9,8x5+0.08x1;

+

ɛ

+

ɛ

-

При k=0.5

Регрессия

ABS

(e)

на

→ Значимость F

= 0.389 >0.1 → незначимо

→ Значимость F

= 0.389 >0.1 → незначимо

-

При k=1

Регрессия

ABS

(e)

на

→ Значимость F = 0.44 >0.1 → незначимо

→

→ Значимость F = 0.44 >0.1 → незначимо

→

-

При k=2

Регрессия

ABS

(e)

на

→ Значимость F = 0.48 > 0.1 → незначимо

→ Значимость F = 0.48 > 0.1 → незначимо

→ гетероскедастичности нет

1.

2.

3.