54,55,56,57,58,59,61,63

.doc54) Дисконтирование является универсальной методикой приведения будущих денежных потоков к настоящему моменту, основанной на понятиях сложных процентов. Формула дисконтирвоанной текущей стоимости денежных потоков выглядит следующим образом:

![]() ,

где

,

где

CFi - денежные потоки i-го периода r - ставка дисконтирования N - число периодов

Обратите внимание! Формула дисконтированного денежного потока будет выглядеть так в том случае, если предполагается, что платеж приходится на конец расчетного периода. Если платежи относятся к началу периода, то степени при коэффициенте (1+r) сдвигаются так, чтобы платеж CF1 не дисконтировался. Первая схема обычно практикуется при анализе будущих доходов, вторая - при анализе будущих платежей (но возможны исключения, в конечном итоге все определяет структура денежного потока).

Ставка дисконтирования r обычно определяется в виде % в год. Базовое определение ставки дисконтирования - это ставка дохода, который можно получать на свои деньги, если отказаться от анализируемых инвестиций и поместить их в инвестиционные инструменты, не связанные с различимым риском (банковские депозиты, стабильные ценные бумаги и т.п.), т.е. ставка "естественного прироста денег". Однако, во-первых, понятие "различимого риска", как и доступность альтернативных инвестиций, для разных инвесторов будут различаться, а во-вторых, кроме "естественного прироста денег" в ставку дисконтирования часто закладывают дополнительную "премию за риск", учитывающую степень неопределенности анализируемых инвестиций. Кроме того, дисконтирование применяется в самых различных областях финансового анализа, каждая из которых имеет собственные методы расчета ставки. Поэтому, единого подхода к определению ставки дисконтирования не существует. Некоторые из существующих подходов упомянуты в перечисленных ниже материалах.

Если

необходимо получить из годового значения

ставки дисконтирования вариант для

меньшего периода, это преобразование

проводится по принципам, используемым

для сложных процентов, т.е., например:

![]() ,

где

rмес -

ставка дисконтирования для периода в

1 месяц

rгод -

годовая ставка дисконтирования

,

где

rмес -

ставка дисконтирования для периода в

1 месяц

rгод -

годовая ставка дисконтирования

Дисконтированная стоимость

Дисконтируемая или, как её ещё называют приведённая (текущая),стоимость представляет собой оценку стоимости будущих прибылей от вложения средств в процентный финансовый инструмент (облигация, вексель) в пересчёте на момент времени, когда производится оценка. На практике дисконтируемая стоимость позволяет вычислить размер инвестированной суммы, необходимый для получения определённой прибыли по истечении заранее известного периода времени.

Рассмотрим конкретный пример. Допустим, инвестор собирается вложить денежные средства в облигации. Вопрос в том, сколько, какую сумму ему необходимо вложить для того, чтобы через один год получить одну тысячу условных единиц. Для расчётов необходимо знать ставку процента. Допустим, она равна 10%. Найти сумму, необходимую для вложения можно по формуле 1000/(1+0,1). Полученный после несложных вычислений результат – 909,1 и будет являться дисконтированной величиной одной тысячи условных единиц.

Дисконтированная стоимость в первую очередь зависит от процентной ставки. Чтобы понять это, достаточно немного изменить условия задачи. Допустим, что процентная ставка составляет 15% вместо десяти, тогда дисконтированная стоимость будет равна 1000/(1+0,15) или 869,5. Таким образом, видно, что при повышении процентной ставки дисконтируемая стоимость снижается.

Теперь необходимо рассмотреть зависимость дисконтированной стоимости от периода инвестирования денежных средств. Для этого условия задачи следует изменить ещё раз. Допустим, инвестор вложил средства в облигации на срок в три года. Чему равна дисконтированная стоимость тысячи условных единиц (суммы, которую планирует получить инвестор через три года) при процентной ставке – 10%. Формула для расчёта дисконтированной стоимости в данном случае принимает следующий вид: 1000/((1+0,1)*(1+0,1)*(1+0,1)).Дисконтированная стоимость в данном случае составляет 751 условную единицу. Исходя из этого, можно вывести универсальную формулу для расчёта дисконтированной стоимости:

PV=X/(1+r)*t, где

X – сумма, которую планирует получить инвестор по истечению определённого промежутка времени; r – процентная ставка; t – период инвестирования.

Бывают случаи, когда инвестор не уверен в том, на какой период он осуществляет вложения денежных средств. Однако он определил для себя оптимальную сумму годового дохода. В данной ситуации возникает тот же вопрос, какой должна быть дисконтированная стоимость прибыли. В данном случае дисконтированную стоимость можно определить по формуле: PV=X/r, где X – норма прибыли, а r – процентная ставка.

Расчёт дисконтированной стоимости является довольно важным для того, чтобы соотнести предполагаемую сумму вложений с ожидаемой прибылью. На основании этого можно решить для себя, насколько целесообразно инвестировать денежные средства именно в этот финансовый инструмент. При этом учитывается и процентная ставка, и период инвестирования.

Инвестиции, согласно действующему российскому законодательству, - денежные средства, ценные бумаги, целевые банковские вклады, кредиты, технологии, машины, лицензии, другие имущественные права и интеллектуальные ценности, выгодно вкладываемые предпринимателями и бизнесменами в дело для получения полезного социально-экономического эффекта.

Каждой фирме (компании) в процессе её функционирования требуются определённые финансовые средства на замену и обновление основных фондов, наращивание имеющегося потенциала, увеличение мощностей, диверсификацию и расширение масштабов производства, проведение определённых организационно-технических мероприятий с целью совершенствования хозяйственной деятельности и улучшения её конечных результатов. Финансовые вложения в приобретение, строительство, восстановление, реконструкцию, модернизацию и расширение хозяйствующих объектов принято называть инвестициями.

55) Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI). Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,...N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле: NPV = \sum_{t=0}^N \frac{CF_t}{(1+i)^t} = -IC + \sum_{t=1}^N \frac{CF_t}{(1+i)^t},

|

|

где i — ставка дисконтирования. В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов). С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности. В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = − CF0.

К простым, статическим критериям эффективности инвестиционных проектов относятся срок окупаемости и простая норма прибыли. Срок окупаемости инвестиций — это ожидаемый период возмещения первоначальных вложений из чистых поступлений (когда чистые поступления представляют собой денежные поступления за вычетом расходов). Основной недостаток показателя срока окупаемости как меры эффективности, рассчитываемого в форме, не отражающей временную ценность денег, заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому этот показа-тель должен использоваться в качестве ограничения при принятии решений, а не как критерий выбора. Простая норма прибыли аналогична коэффициенту рентабельности капитала и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. На основании сравнения инвестором расчетной величины нормы прибыли с минимальным или средним уровнем доходности делается заключение о целесообразности дальнейшего анализа данного инвестиционного проекта. Основное преимущество критерия простой нормы прибыли заключается в том, что он не сложен и может использоваться для некрупных фирм с небольшим денежным оборотом, а также когда надо быстро оценить проект в условиях дефицита ресурсов. Недостатки данного метода состоят в том, что существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли, не учитывается ценность будущих поступлений и расчетная норма прибыли играет роль средней за весь период. Критерии, основывающиеся на технике расчета временной ценности денег, называются дисконтированными критериями. В мировой практике наиболее часто употребляются понятия: «чистый дисконтированный доход», «внутренняя норма доходности», «индекс доходности», «дисконтированный срок окупаемости». В качестве основных показателей для расчета эффективности инвестиционного проекта рекомендуется использовать: — чистый доход; — чистый дисконтированный доход; — внутреннюю норму доходности; — потребность в дополнительном финансировании (другие названия — ПФ, стоимость проекта, капитал риска); — индексы доходности затрат и инвестиций; — дисконтированный срок окупаемости; — группу показателей, характеризующих финансовое состояние предприятия — участника проекта. Чистым доходом (ЧД) (net value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период. Чистый дисконтированный доход (ЧДД) (другое название — интегральный эффект) соответствует показателю NPV (net present value), который используется при оценке эффективности инвестиционных проектов по методике ЮНИДО. Чистый дисконтированный доход представляет собой дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы его NPV был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с высоким значением NPV (при условии, что оно положительное). Внутренняя норма доходности (ВНД) (другие названия — внутренняя норма дисконта, внутренняя норма рентабельности) — это та, что соответствует показателю IRR (internal rate of return). Технически она представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов. Для оценки эффективности инвестиционных проектов значение внутренней нормы доходности необходимо сопоставить с нормой дисконтирования «г». Проекты, у которых IRR > г, имеют положительное NPV и потому эффективны, те же, у которых IRR < г, имеют отрицательное NPV и потому неэффективны. IRR может быть также использована: ■ для оценки эффективности проекта, если известны приемлемые значения IRR для проектов данного типа; ■ оценки степени устойчивости проекта (по разности IRR - г);установления участниками проекта нормы дисконта г по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств. Потребность в дополнительном финансировании (ПФ) — это максимальное значение абсолютной величины отрицательно накопленного сальдо от операционной и инвестиционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Индексы доходности затрат и инвестиций характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для не дисконтированных денежных потоков. Значение индексов доходности для эффективных проектов должно быть больше единицы. При оценке эффективности проекта часто используются: индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам); индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков; индекс доходности инвестиций (ИД) — отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций; индекс доходности дисконтированных инвестиций (ИДД) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

56) Ставка процента — это экономическая категория, которая показывает реальную доходность того или иного актива. Она является определяющим фактором при принятии решений, поскольку предприниматель заинтересован в получении максимальной выручки от своей деятельности при минимальных издержках.

Процент как доход на капитальные активы будет тем выше, чем выше производительность реальных экономических благ, представленных капитальными активами как факторами производства.

Для сложных производственных процессов в текущий момент или для осуществления их в будущем требуется накопление денежных средств, которые по мере превращения их в реальный капитал будут высокопроизводительными, а следовательно принесут более высокий доход в будущем. С этой целью осуществляется накопление капитала и его ивестирование.

Теория капитала и процента разработана одним из самых ярких представителей австрийской школы Бем-Баверком. Эту проблему он рассматривает в работе «Капитал и прибыль» (1879).

Бем-Баверк включает в теорию процента идею о косвенных методах ведения производства, подразумевая под ними удлинение периода производства на основании использования капиталоемких процессов. Данное удлинение обосновано известным количеством звеньев производства промежуточного характера, что имеет место до момента создания блага. Тем самым, величина процента определяется чистой производительностью капитала, то есть его способностью приносить определенный избыток продукта сверх затрат по его применению, где процент как раз и измеряет дополнительный прирост и служит показателем чистой производительности капитала. Надо сказать, что это слабое место его теории, поскольку сами инвестиции ограничиваются временем, в течение которого мы согласны ждать, прежде чем начнем получать отдачу. И хотя в теории Бем-Баверка процент выступает и как награда за ожидание, и как показатель чистой производительности капитала, в итоге все сводится к положительной норме временного предпочтения.

57) Земля как фактор производства, означает все используемые в производственном процессе естественные ресурсы.

Существуют несколько вариантов классификации природных ресурсов. Приведем типичную классификацию, согласно которой к природным ресурсам относятся:

-

Биологические (биотические пищевые продукты животного или растительного происхождения и абиотические воздух, вода и т.д.);

-

Энергетические и минеральные (традиционные и нетрадиционные источники энергии и виды топлива, рудные и другие виды сырья и т.д.);

-

Климатические (благоприятные для жизни, работы, размножения температура, влажность, осадки и др.);

-

Жизненное пространство (место для проживания, труда и отдыха);

-

Генетический фонд (заповедники и средства сохранения видового разнообразия окружающей среды как ресурса для обеспечения равновесия биосферы и выведения новых продуктивных сортов растений и животных).

Классификация по происхождению. По указанному признаку природные ресурсы подразделяют на минеральные, климатические, водные, земельные, почвенные, биологические (растительные и животные). Эта классификация не отражает хозяйственной роли ресурсов и их экономического значения, поэтому чаще применяют классификацию по направлениям и формам использования.

Классификация по видам хозяйственного использования. В зависимости от отнесения к тому или иному сектору материального использования природные ресурсы подразделяют на ресурсы промышленного и сельскохозяйственного производства. Ресурсы промышленного производства включают в себя все виды сырья, используемого промышленностью: энергетические (горючие полезные ископаемые, гидроэнергоресурсы, биоконверсионная энергия, ядерная энергия) и неэнергетические (ресурсы металлургии, химии и нефтехимии, лесопереработки и т. п.).

Классификация по признаку исчерпаемости. Для этой градации ресурсов используют три парных понятия:

-

Исчерпаемые - неисчерпаемые;

-

Воспроизводимые - невоспроизводимые;

-

Заменимые - незаменимые.

Принадлежность того или иного природного ресурса в определенной совокупности из приведенных шести групп часто является, с одной стороны, темой дискуссий специалистов, с другой следствием тех изменений, которые произошли в производстве и сознания людей.

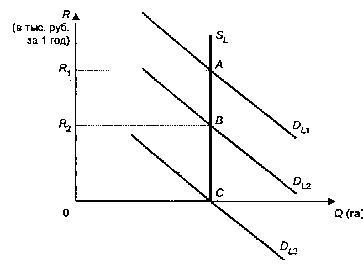

58) и 59) Земельная рента — это цена, уплачиваемая за использование земли и других природных ресурсов, количества которых (их запасы) строго ограничены. Именно уникальные условия предложения земли и других природных ресурсов, их фиксированное количество отличает рентные платежи от заработной платы, процента, прибыли.

Рис. 7.3. Равновесие на рынке земли: изменение земельной ренты

А. Смит, Д. Рикардо, К. Маркс, А. Маршалл и др. Несмотря на различия концептуальных подходов, все они подчеркивали неоднородность качества земельных участков. Это означает, что производительность земли как фактора производства будет различной в зависимости от ее плодородия, а также месторасположения.

Рента основана на редкости хороших земель и необходимости прибегать к использованию относительно худших земель. В отличие от других рынков цены на землю и продукты, производимые на ней, формируются исходя не из общественно нормальных издержек, а издержек производства на худших землях. Если бы это было не так, то никто бы не стал обрабатывать худшие участки, поскольку он не смог бы возместить понесенные затраты. Значит, те, кто эксплуатирует лучшие и средние участки земли, несут меньше издержек и в результате имеют после реализации продукции некий излишек, называемый дифференциальным (разностным) доходом. Этот доход при передаче его собственнику земли и принимает форму дифференциальной ренты. Таким образом, ограниченность лучших земель и их неперемещаемость объективно формируют особый тип монополии в обществе – монополию на землю как объект хозяйства. Существование этой монополии и является причиной дифференциального дохода, достающегося землепользователю и превращающегося в дифференциальную ренту при условии его передачи землевладельцу. Слово “рента” в переводе с французского “rente” означает “отданная”.

Итак, дифференциальная рента – это доход, получаемый в результате использования земельных ресурсов с неэластичным предложением и более высокой производительности в ситуации ранжирования этих ресурсов.

Но даже худшие участки земли приносят своему владельцу некоторый доход только в силу ограниченности этого природного ресурса. Он называется абсолютной (чистой) рентой.

Абсолютная рента – это та часть дохода землепользователя, которую он отдает в виде платы собственнику земли. Этот доход природный ресурс приносит только в силу своей ограниченности.

Рента является доходом не только от сельскохозяйственной земли, но и от любого другого ресурса, предложение которого неэластично (как бы не изменялась цена, предложение не меняется, так как оно ограничено, фиксировано в данный момент времени). Различают ренту в нефтедобывающей промышленности (предложение нефтеносных участков неэластично), ренту в результате любой естественной монополии и даже доходы, связанные с какими-нибудь уникальными дарованиями (голос выдающегося певца, умение гипнотизировать и т.п.).

Рассмотрим ценообразование на рынке земли с помощью категорий спроса и предложения. Как мы уже выяснили, предложение земли неэластично (Еs = 0), поэтому график кривой предложения земли S представляет собой вертикальную линию (рис. 7.3).

Любой землевладелец, заинтересованный в максимизации своих доходов, будет предоставлять землю бизнесу за любую плату, в противном случае он лишится ренты вообще. Поэтому цена земли полностью формируется спросом – уровнем цен продуктов, производимых на земле или, другими словами, спрос на сельскохозяйственную землю является производным от спроса на продовольствие. Он зависит от плодородия почвы, а также от месторасположения сельскохозяйственных участков – степени удаленности от центров потребления продовольствия и сырья. Например, если цены на зерно или картофель упадут, то и производный от них спрос на землю, на которой они выращивались, также резко сократится, и цена на землю соответственно снизится.

Кривая спроса на землю D имеет отрицательный наклон. Точка пересечения кривых спроса и предложения Е – точка равновесия на рынке земли. Ей соответствует равновесная цена земли – равновесная рента (арендная плата) R1.

При спросе на землю DL1 рента соответствует R1, если спрос сокращается, кривая спроса сдвигается влево в положение DL2, и рента сокращается до уровня R2, при спросе DL3 рента равна нулю.

Предложенная модель может быть использована прежде всего для иллюстрации размеров дифференциальной ренты. Рента за лучшую землю (R1) выше, чем за среднюю землю (R2), а за среднюю – выше, чем за худшую. Худшая земля, как отмечалось, будет давать ее владельцу лишь абсолютную ренту, в то время как лучшая и средняя обеспечат землевладельцу присвоение наряду с абсолютной и дифференциальной ренты. Следует отметить, что даже если дифференциальная рента равна нулю, предприниматель все равно получает нормальную прибыль, удерживающую его в этой сфере деятельности.

Поскольку на земельном рынке предложение неэластично, рента всецело определяется динамикой и уровнем спроса, а это оказывает прямое воздействие на цену земли.

Цена земли. Цена земли не тождественна земельной ренте. Если последняя представляет собой цену услуг земли как фактора производства, то цена земли определяется как запас некоего блага и определяется на основе капитализации ренты, т.е. представляет собой сум му всех будущих арендных платежей, которые, как ожидается, способен принести конкретный земельный участок. Естественно, что чем выше рента, тем выше цена земли.

Допустим, что какой-то участок в прошлом году приносил ренту в сумме R. Сколько должен заплатить за землю покупатель, если размер арендной платы не изменится?

Для ответа на этот вопрос необходимо определить альтернативную стоимость полученных за землю денег. Цена земли должна быть равна сумме денег, положив которую в банк бывший собственник земли получал бы такой же процент на вложенный капитал:

Рz = R / n,

где Рz – цена земли;

R – годовая рента;

n – рыночная ставка ссудного процента.

Цена земли прямо пропорциональна величине ренты (R) и обратно пропорциональна ставке ссудного процента (n). При неизменном рентном доходе цены на землю могут возрастать, когда снижается ставка ссудного процента.

Важным фактором, влияющим на изменение спроса на сельскохозяйственную землю, является постепенное сокращение доли продовольствия в бюджете потребителя. По мере роста доходов все большая часть бюджета расходуется на непродовольственные блага (жилье, автомобили, путешествия). Это выражается в том, что доля сельского хозяйства в национальном доходе сокращается.

Что же касается несельскохозяйственного спроса на землю (для строительства жилья, объектов инфраструктуры, промышленный спрос и даже инфляционный спрос), то он имеет устойчивую тенденцию к росту. При высоких темпах инфляции страхование от обесценивания денег обусловливает рост спроса на недвижимость, в том числе на землю.