Вопрос 17

Функции финансов предприятия Финансы предприятия выполняют три функции: обеспечивающую, распределительную и контрольную. Сущность обеспечивающей функции финансов субъектов хозяйствования заключается в создании на предприятии фондов денежных средств в оптимальном размере. Все производственные расходы должны быть покрыты собственными доходами. Временная дополнительная потребность в средствах покрывается за счет кредита и других заемных средств. При этом оптимизация источников денежных средств – одна из главных задач управления финансами предприятия, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьёзным последствиям. Распределительная функция финансов предприятий тесно связано с обеспечивающей. Посредством распределительной функции происходят формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных пропорций в распределении доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. Распределительная функция основана на том, что финансовые ресурсы фирмы подлежат распределению в целях выполнения денежных обязательств перед бюджетом, кредиторами, контрагентами. Ее результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала. Распределительные отношения затрагивают интересы как общества в целом, так и отдельных хозяйствующих субъектов, их учредителей, акционеров, работников, кредитных и страховых институтов. При нарушении непрерывного кругооборота средств, росте затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижаются доходы хозяйствующего субъекта и общества в целом, что свидетельствует о недостатках в организации производственного процесса, недостаточном воздействии распределительных отношений на эффективность производства. Контрольная функция финансов связана с применением различного рода стимулов и санкций, а также нормативных и расчетных показателей финансовой деятельности предприятия. Она предполагает осуществление финансового контроля за результатами производственно-финансовой деятельности фирмы, а также за процессом формирования, распределения и использования финансовых ресурсов в соответствии с текущими и оперативными планами. Объективная основа контрольной функции - стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Распределить и использовать доходов больше, чем создано в процессе производства продукции (выполнения работ и оказания услуг) и получено после их реализации, невозможно. Размер получаемых хозяйствующим субъектом доходов определяет возможности его дальнейшего развития. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность предприятия, его финансовая устойчивость. Таким образом, контрольная функция является производной от распределительной. Финансовый контроль на фирме имеет две формы: · контроль за изменением финансовых показателей, состоянием платежей и расчетов; · контроль за реализацией стратегии финансирования. Контрольная функция финансов предприятии способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в народном хозяйстве. Используемые предприятием способы и методы управления финансами дают возможность сопоставить фактические результаты формирования, движения и использования основного и оборотного капитала, финансовых ресурсов с предусмотренными в планах показателями, с нормативами; выявить отклонения и их причины. Во-первых, выявляется степень выполнения месячных, квартальных, годовых планов, поступления выручки от реализации продукции, соответствия фактических затрат на производство и реализацию продукции, получения прибыли, размера прироста оборотных средств, выбытия и ввода основных фондов. Во-вторых, контролируется своевременность поступления средств на расчетный счет предприятия, оплата поставок сырья, материалов, топлива, электроэнергии, иных услуг. В-третьих, осуществляется контроль за правильным и своевременным перечислением средств в денежные фонды предприятия, за целевым использованием этих фондов. В-четвертых, осуществляется контроль за внесением платежей в бюджет, во внебюджетные фонды. В-пятых, контролируется целевое использование кредитов, своевременность их погашения и уплаты процентов. В-шестых, контролируется финансовое состояние предприятия и выполнение мер по его улучшению. Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования. Функции финансов предприятий взаимосвязаны и являются сторонами одного и того же процесса.

++++++++++++++++++++++++++++++++++++++++++++++++++++++

|

Финансы предприятий связаны непосредственно с производством и отражают состояние экономики страны. Они имеют такие же свойства, которые присущи в целом категории финансов. Вместе с тем финансы предприятий имеют ряд особенностей, обусловленных их функционированием в сфере материального производства, где органически связаны все воспроизводственные процессы: производство, распределение, обмен, потребление. К числу таких особенностей следует отнести: во-первых, нормальное функционирование производства на предприятии возможно лишь при достаточном его финансировании; во-вторых, финансовый механизм предприятия должен обеспечить его самофинансирование, что особенно важно в условиях разгосударствления собственности; в-третьих, являясь обособленным юридическим лицом, предприятие должно выполнять широкий круг обязательств перед бюджетами, фондами, поставщиками, работниками и т. п. Все это ставит перед финансовыми структурами предприятия задачи, связанные с достижением соответствующих производственных результатов, образованием денежных накоплений, самофинансированием воспроизводственного процесса. Финансы предприятия — это экономические денежные отношения, связанные с образованием (через финансирование производства), распределением и использованием денежных ресурсов хозоргана. Однако не все денежные отношения являются финансовыми. К их числу относят лишь ту их часть, которая составляет содержание финансов предприятий. Например, это денежные отношения предприятия с бюджетом и фондами по всем видам платежей и сборов, с банками по уплате процентов за кредиты, с поставщиками, потребителями и т. п. Не являются финансовыми денежные отношения, связанные с получением и возвратом кредитов банка, денежные отношения, возникающие при погашении кредиторской задолженности и др. Финансы предприятия- выполняют обеспечивающую, распределительную и контрольную функции. Обеспечивающая функция предполагает, что предприятие должно быть полностью обеспечено в оптимальном размере денежными средствами, необходимыми для текущего финансирования производства, покрытия расходов, выполнения необходимых обязательств. При этом оптимизация источников денежных ресурсов является одной из главных задач, поскольку при излишке средств снижается эффективность их использования, а при недостатке — на предприятии возникают финансовые трудности. Обеспечивающая функция финансов предприятия выполняет свою роль через стимулирующее воздействие на производственно-хозяйственную деятельность свободных цен, налогов и оплаты труда, механизма затрат и привлечение заёмных источников, в частности, — банковских кредитов.

+++++++++++++++++++++++++++++++++++

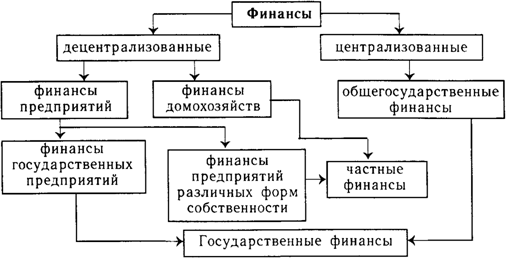

Все вышеперечисленные финансовые отношения можно разбить на три подсистемы. Общегосударственные финансы обеспечивают потребности расширенного воспроизводства на макроуровне, финансы хозяйствующих субъектов (финансы предприятий) используются для обеспечения воспроизводственного процесса денежными средствами на микроуровне, а финансы домохозяйств являются как конечным потребителем созданного продукта, так и основным поставщиком трудовых ресурсов и внутренних инвестиций на рынок.

Рис. 1.1. Финансы государства.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства. Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов Формами их использования являются бюджетные и внебюджетные фонды, обеспечивающие потребности государства в решении экономических, политических и социальных задач.

Иные формы и методы образования и использования денежных фондов применяются кредитными и страховыми звеньями финансовой системы.

Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений предприятий и домохозяйств.

Несмотря на разграничение сферы деятельности и применение особых способов и форм образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, так как базируется на едином источнике ресурсов всех звеньев данной системы.

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, а также формами собственности, отдельными группами и слоями населения. Эффективное использование централизованных и децентрализованных финансовых ресурсов возможно лишь на основе активной финансовой политики государства.

Общегосударственные финансы органически связаны с финансами предприятий. С одной стороны, главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства. С другой — процесс расширенного воспроизводства осуществляется не только, за счет собственных средств предприятий, но и с привлечением общегосударственного фонда денежных средств в форме бюджетных ассигнований и использования банковских кредитов. При недостатке собственных средств предприятие может привлекать на акционерной основе средства других предприятий и населения, а также на базе операций с ценными бумагами — заемные средства на фондовом рынке. Посредством заключения договоров со страховыми компаниями осуществляется страхование предпринимательских рисков.

Но исходной основой всей финансовой системы страны являются финансы предприятий. Они занимают определяющее положение в этой системе, поскольку охватывают важнейшую, часть всех денежных отношений в стране, а именно финансовые отношения в той сфере общественного воспроизводства, где создается общественный продукт, национальное богатство и национальный доход — основные источники финансовых ресурсов страны. Поэтому от состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшения финансового положения страны.

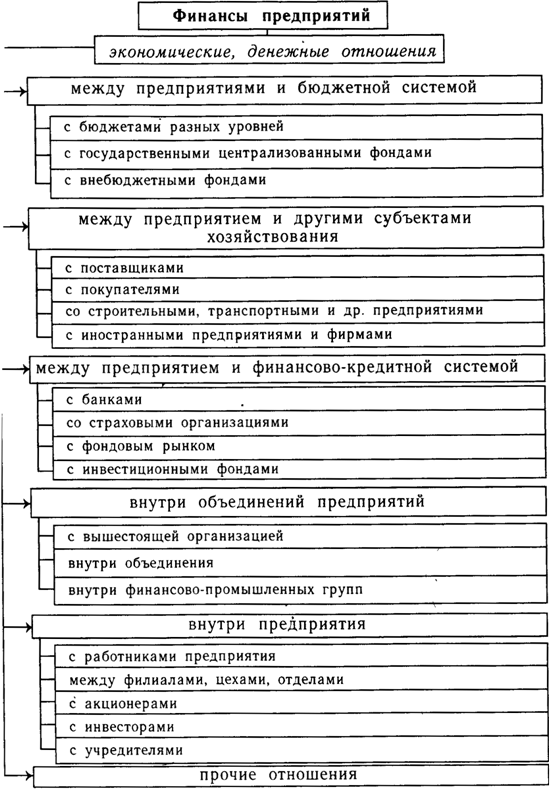

Финансы отраслей народного хозяйства подразделяются на следующие составляющие (рис. 1.3.) по следующим признакам:

по отраслям;

по методам хозяйствования;

по формам собственности;

по организационным формам хозяйствования.

Важна роль финансов предприятий в обеспечении нормального состояния экономики и общественной жизни страны, так как в силу своей специфической особенности они осуществляют процесс распределения и перераспределения национального дохода и национального богатства на трех основных уровнях: на общегосударственном; на уровне предприятий; на уровне производственных коллективов.

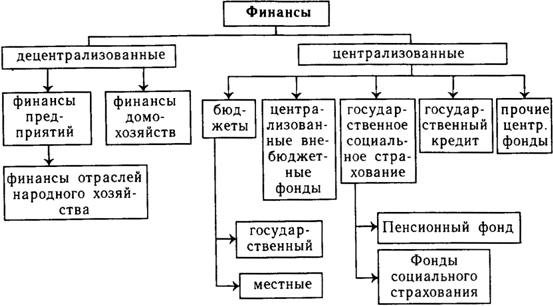

Рис. 1.2. Структура финансов государства.

Таким образом, роль финансов предприятий состоит в следующем:

1. Распределяя и перераспределяя национальный доход и национальное богатство на общегосударственном уровне, финансы предприятий обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных общественных фондов.

2. В ходе распределения и перераспределения национального дохода и национального богатства на уровне предприятий они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для непрерывного процесса расширенного воспроизводства.

3. На уровне производственных коллективов с помощью финансов формируются такие денежные фонды, как фонды оплаты труда и материального стимулирования, осуществляются программы социального развития коллективов предприятий.

4. Важной является роль финансов предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. От степени обеспечения такой сбалансированности во многом зависят стабильность национальной денежной единицы, денежное обращение, состояние платежно-расчетной дисциплины в народном хозяйстве.

Рис. 1.3. Виды финансовых отношений предприятий.

5. Непосредственная связь финансов предприятий и финансов отраслей народного хозяйства со всеми фазами воспроизводственного процесса обусловливает их высокую потенциальную активность и широкую возможность воздействия на все стороны хозяйствования. Поэтому финансы предприятий могут служить важным инструментом экономического стимулирования, контроля за экономикой страны и управления ею.

6. Финансы предприятий могут служить важным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направленными на потребление и на накопление. Финансы предприятий могут использоваться для регулирования отраслевых пропорций в рыночной экономике, способствовать ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий, ускорению научно-технического прогресса.

Таким образом, через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственные кредиты.

Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.