Потребность материальных ресурсов

|

Наименование материала |

Норма расхода, кг/шт |

Цена материала, руб./кг |

Стоимость материала за вычетом отходов, тыс. руб. |

Коэффициент использования материала |

|

Сталь |

1,0 |

5,0 |

500 |

0,70 |

|

Чугун |

2,0 |

3,0 |

600 |

0,75 |

|

Латунь |

0,5 |

20,0 |

400 |

0,86 |

Коэффициент использования материальных ресурсов определяется отношением веса (массы) детали к весу (массе) заготовки. Полученные значения коэффициентов по деталям-представителям характеризуют как эффективность применения ресурсов, так и уровень действующей технологии и квалификации персонала.

План производственной мощности предприятия, содержащий показатели развития производственного потенциала и потребности материальных ресурсов, определяет не только плановый объем производства, но и продажи продукции, товаров и услуг на рынке.

5.5. Составление плана продаж товаров и услуг

Система рыночных отношений предусматривает тесную взаимосвязь между процессами производства, распределения и потребления материальных благ в мире ограниченных экономических ресурсов. Положенный в основу планирования современного производства принцип заключается в необходимости полного удовлетворения всех потребностей покупателей. Каждое предприятие планирует производство товаров и услуг только в таких количествах и в такое время, которые соответствуют запросам потребителей. Спрос определяет объемы и сроки продажи продукции и таким образом задает все свои плановые показатели предприятиям-производителям.

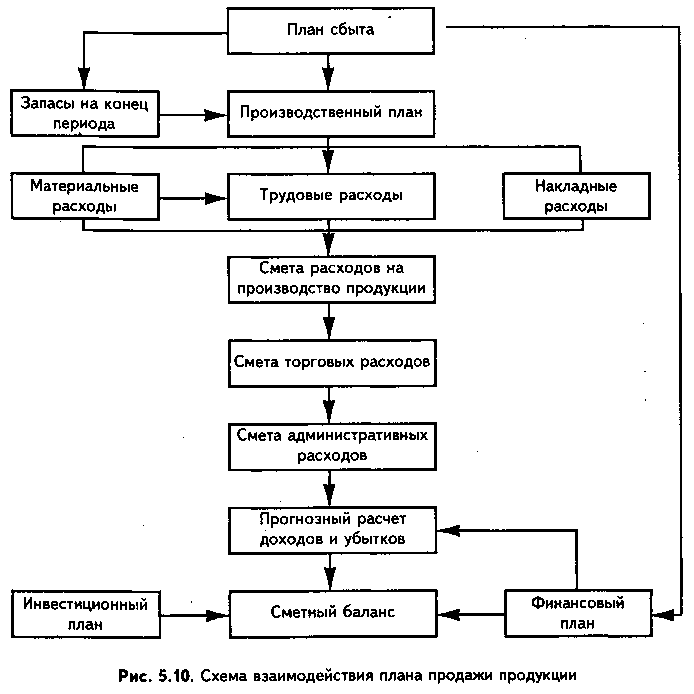

Разработка плана продажи (реализации продукции) является завершающим этапом составления производственной программы предприятия. В то же время план продажи (сбыта продукции) служит основой для составления общехозяйственных и внутрифирменных смет затрат на производство и реализацию товаров (рис. 5.10).

В любом плане продаж, как правило, указывается количество продукции каждого вида, а также работ и услуг, которые будут реализованы в предстоящий период хозяйственной деятельности фирмы. При равномерных поставках объем продаж на плановый срок можно определить как произведение среднесуточного выпуска продукции (Вс) на период времени (Тпер) по следующей формуле:

![]()

где Ппр - планируемый объем продаж продукции, руб.; Вс – среднесуточный выпуск (продажа) товаров, руб.; Тпер – планируемый период продаж, месяц, квартал, год, дней.

При неравномерном или нестабильном производстве, подверженном сезонным колебаниям, план продаж обычно составляется на каждый месяц. В годовой план сбыта продукции предприятия включаются следующие виды товаров и работ: объем реализации продукции на внутреннем рынке, размер полуфабрикатов и комплектующих изделий собственного производства, величина экспортных поставок товаров, нормативы запасов готовой продукции, количество работ и услуг производственного назначения и т.п. Объем продаж планируется в стоимостном выражении в рыночных ценах.

Показатель объема реализации продукции связывает каждое предприятие со всеми своими потребителями на соответствующих рынках сбыта. Реализованной считается проданная готовая (товарная) продукция. Ее показатель объединяет не только объем производимой в плановом году новой продукции, но и остатки нереализованной в прошлом (отчетном) году готовой продукции. В общем виде годовой объем реализации рассчитывается по формуле

![]()

где РП – планируемый годовой объем реализации; НП – объем новой продукции; ΔГП – остатки готовой продукции.

Совокупный объем продажи продукции в планируемом году определяется по всем видам и срокам поставок продукции, а также условиям ее оплаты и отгрузки, согласованным с потребителями. При планировании годового объема продаж производители должны предусматривать при заключении хозяйственных договоров пригодные для себя условия оплаты товаров и услуг: по факту отгрузки (на дату поставок), в кредит (на установленный срок), авансом (предварительная оплата), а также учитывать скидки с цен, уровень инфляции, потери на стадии обращения продукции, безнадежные долги клиентов и т.д. В табл. 5.5 приведен фрагмент годового плана продажи продукции малого предприятия.

Таблица 5.5