Практические задания

2.1 Финансово-экономические расчеты с помощью MS Excel

Задание №1. Финансовые функции MS Excel

для анализа финансово-расчетных операций

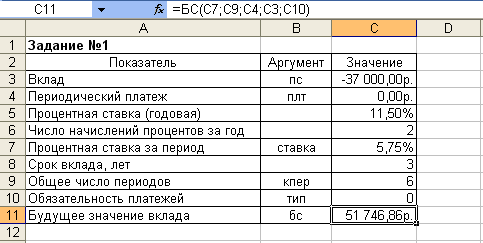

Пример. На банковский счет под 11,5% годовых внесено 37 000 руб. Определить размер вклада по истечении трех лет, если проценты начисляются каждые полгода.

РЕШЕНИЕ:

Для расчета единой суммы вклада на основе постоянной процентной ставки используется функция БС. Опишем задание аргументов данной функции (рисунок 1).

В

связи с тем, что проценты начисляются

каждые полгода, аргумент «ставка» равен

11,5% / 2. Общее число периодов платежей

3![]() 2

= 6. Аргумент плт отсутствует, так как

вклад не пополняется.

2

= 6. Аргумент плт отсутствует, так как

вклад не пополняется.

Если решать данную задачу с точки зрения вкладчика, то аргумент пс (начальная стоимость вклада), равный 37 000 руб., задается в виде отрицательной величины (-37 000 руб.), поскольку для вкладчика это отток его денежных средств (вложение средств). Если рассматривать решение данной задачи с точки зрения банка, то данный аргумент (пс) должен быть задан в виде положительной величины, так как означает поступление средств в банк.

Аргумент «тип» в данной задаче опущен, следовательно, он признается равным 0.

Рассмотрим алгоритм решения задачи. Создадим таблицу, представленную на рисунке 1. Для автоматического решения подобных задач в ячейку С7 введем формулу: = С5 / С6, а в ячейку С9 − формулу: = С6*С8.

Ячейки, содержащие значения процентных ставок и сумм в рублях, должны быть отформатированы так, чтобы вводимые в них значения MS Excel воспринимал соответственно как процентные и денежные.

Рисунок 1 Решение задачи о нахождении будущего размера вклада

Номер задачи определяется в соответствии с номером варианта, указанным преподавателем.

Определите сумму кредита, которую можно взять сроком на 5 лет, если годовая ставка составляет 14%, а ежемесячные выплаты не должны превышать 7000 руб. Используйте инструмент Подбор параметра.

Определите, какие ежемесячные выплаты необходимо вносить по ссудам размером 350 000 и 450 000 руб., выданным на три года, при процентных ставках с 9,0% до 12,0% с шагом 0,5%. Результаты представьте в графическом виде.

Для ссуды в 300 000 руб., выданной на три года, при процентных ставках с 9,0% до 12,5% с шагом 0,5%, рассчитайте платежи по процентам за первый период для каждого значения процентной ставки. Используйте инструмент Подбор параметра.

Определите ежемесячные выплаты за кредит 140 000 руб. при одновременном изменении как процентной ставки, так и срока выплаты. Анализируемые варианты процентных ставок – от 6,0% до 9,0% с шагом 0,5%. Сроки выплаты – от 4 до 6 лет. Постройте графики.

В отделение банка приходит клиент для получения кредита в размере 300 000 руб. Он хочет выбрать наиболее приемлемую для себя схему выплаты кредита. Рассчитайте ежемесячные выплаты по этому займу для различных сроков погашения (от 3 до 13 лет с шагом 2 года) и процентных ставок (от 8% до 15% с шагом 1%). Используйте таблицу подстановок.

Клиент собирается взять кредит 175 000 руб. на 10 лет под 15% годовых с выплатами 12 раз в год. Возможны два варианта платежей банку: в начале и конце каждого месяца. Вычислить разницу в платежах. Какой вариант более выгодный?

Банком выдан кредит 110 000 руб. на 5 лет под 15% годовых, начисляемых один раз в конце каждого года. По условиям договора кредит должен быть погашен равными долями в течение указанного срока, выплачиваемыми в конце каждого периода. Рассчитать размер периодического платежа, а также значение основной и процентной части периодического платежа.

Банком выдан кредит 210 000 руб. на 7 лет под 13% годовых, начисляемых один раз в конце каждого года. По условиям договора кредит должен быть погашен равными долями в течение указанного срока, выплачиваемыми в конце каждого периода. Рассчитать размер периодического платежа, а также значение основной и процентной части периодического платежа.

Банком выдан кредит 185 000 руб. на 4 года под 12% годовых, начисляемых один раз в конце каждого года. По условиям договора кредит должен быть погашен равными долями в течение указанного срока, выплачиваемыми в конце каждого периода. Вычислить накопленные проценты и накопленную сумму погашения долга.

Рассчитайте, какая сумма окажется на счете, если 27 000 руб. положены на 9 лет под 13,5% годовых. Проценты начисляются каждые полгода.

По облигации номиналом 100 000 руб., выпущенной на 6 лет, предусмотрен следующий порядок начисления процентов: в первый год – 10%; в последующие два года – 20%; в оставшиеся три года – 25%. Рассчитайте будущую (наращенную) стоимость облигации по сложной процентной ставке.

По облигации, выпущенной на 6 лет, предусмотрен следующий порядок начисления процентов: в первый год – 10%; в последующие два года – 20%; в оставшиеся три года – 25%. Рассчитать номинал облигации, если известно, что ее будущая стоимость составила 1 546 880 руб.

Рассмотрим два варианта покупки оборудования: заплатить сразу 99 000 руб. или в рассрочку – по 940 руб. ежемесячно в течение 15 лет. Определите, какой вариант предпочтительней, если ставка составляет 8% годовых. Для сравнения следует рассчитать текущую стоимость будущих фиксированных периодических выплат.

Фирма создает фонд для погашения долгосрочных обязательств, срок которых истекает через шесть лет, путем периодического (ежегодного) пополнения депозита, начальная сумма которого составила 40 000 руб. Размер ежегодного взноса – 2 000 руб. Ставка по депозиту – 5% годовых, начисляемых в конце периода. Рассчитать величину фонда к концу 6-го года. Определить число выплат (поступлений средств).

Клиент собирается взять кредит в 175 000$ на 25 лет под 18%годовых с выплатами 12 раз в год. Возможны два варианта платежей банку: в начале и конце каждого месяца. Вычислить разницу в платежах.

Начисления по страховому вкладу составляют 13,5% в начале каждого года. В настоящее время на счету 975$. Сколько лет нужно для накопления страховки в размере 24 000$?

Фирма собирается вложить средства в новое оборудование, приобретение, доставка и установка которого оценивается в 100 000 руб. Ожидается, что эксплуатация этого оборудования обеспечит получение чистой прибыли на протяжении 6 лет соответственно 10 000, 25 000, 30 000, 35 000, 40 000 и 45 000 руб. Приемлемая норма рентабельности составляет 10%. Определите целесообразность данного проекта. Для этого необходимо определить величину потока будущих платежей, а затем − внутреннюю норму рентабельности.

Есть два варианта инвестирования средств в течение 4 лет: в начале каждого года под 14% годовых и в конце года под 17% годовых. Пусть ежегодно вносится 300 000 руб. Определите, сколько денег окажется на счете в конце каждого варианта.

Приобретен автомобиль за 350 000 руб. Фирма гарантирует прием автомобиля через 5 лет по остаточной стоимости 50 000 руб. Рассчитать стоимость после амортизации после каждого года из первых трех лет.

Определить, сколько денег окажется на банковском счете, если ежегодно в течение пять лет под 13% годовых вносится 20 000 руб. Взносы осуществляются в начале каждого года.

Достаточно ли положить на счет 85 000 руб. для приобретения через пять лет оборудования стоимостью 160 000 руб.? Банк начисляет проценты ежеквартально, годовая ставка 12%.

Используя финансовую функцию и подбор параметра, рассчитать размер ежемесячно вносимых для накопления в течение 5 лет суммы вклада 120 000 рублей при годовой ставке 10%.

Используя финансовую функцию и подбор параметра рассчитать размер ссуды, которая может быть взята с учетом ежемесячных взносов 3000 рублей на 5 лет при годовой процентной ставке 8%.

С использованием финансовой функции и таблицы подстановки с одним входом определить, какие ежемесячные выплаты необходимо вносить по ссуде размером 200 млн. рублей, выданной на 3 года, при процентных ставках от 8,5% до 10% с шагом 0,25%.

С использованием финансовой функции и таблицы подстановки с двумя входами определить ежемесячные выплаты по займу размером 300 млн. рублей для сроков погашения 5, 10, 15 и 20 лет и процентных ставок от 8,5% до 10% с шагом 0,25%.

Определить эффективность инвестиций размером 200 млн. рублей, если ожидаемые ежемесячные доходы за первые пять месяцев составят, соответственно, 20, 40, 60, 80 и 100 млн. рублей. Расчет произвести для разных годовых процентных ставок (13,5%; 14,0%; 14,5%; 15,0%), а также для разных значений инвестиций (170, 200, 230, 260 и 290 млн. рублей).

Рассчитать, через сколько лет вклад размером 1 млн. рублей достигнет величины 1 млрд.рублей при ежеквартальном начислении процентов и разной годовой процентной ставке (16%; 18%; 20%; 22%; 24%).

В конце года капиталовложения по некоторому проекту составят 1280 млн. рублей. Ожидается, что за последующие 4 года проект принесет следующие доходы: 420; 490; 550; 590 млн. рублей. Рассчитать чистую текущую стоимость проекта для различных норм дисконтирования (13,0%; 13,8%; 14,0%; 14,5%, 15,0%) и разных объемов капиталовложений (1250, 1270, 1290 и 1310 млн. рублей).

Рассчитать, какая сумма будет на счете, если вклад размером 5000 тыс. рублей положен на 3 года с полугодовым начислением процентов при разной годовой процентной ставке (12%; 13%; 14%; 15%).

Определить ежемесячные выплаты по займу размером 400 млн. рублей для разных сроков платежа (3, 5, 8, 12, 15 лет) и при разной годовой процентной ставке (9,00%; 9,25%; 9,50%; 9,75%; 10,00%).