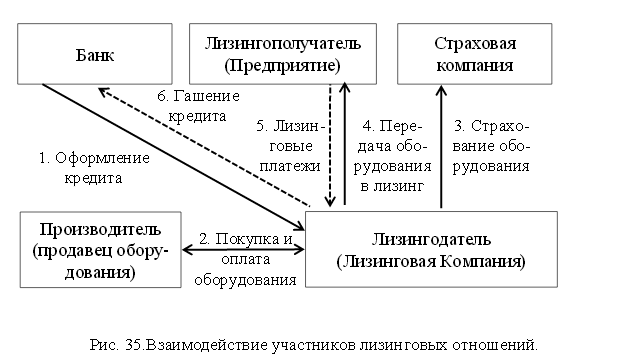

74. Прочие виды финансово-кредитных отношений: лизинг, определение и схема взаимодействия участников.

Лизинг – это предоставление банком или лизинговой компанией предприятию оборудования или помещений в долгосрочное пользование с правом последующего выкупа. Лизинг является одной из распространенных финансово-кредитных операций.

75.Виды лизинга

- Оперативный лизинг – практически не отличается по условиям от долгосрочной аренды–имущество передается лизингополучателю на срок, существенно меньше нормативного срока службы оборудования (обычно 2–6 лет), договор может быть расторгнут лизингополучателем в любое время, стоимость имущества не успевает возместиться лизингодателю в виде амортизационных платежей, выкуп имущества лизингополучателем не предусматривается, у лизингодателя возникает проблема реализации возвращенного имущества;

Финансовый лизинг – существенно отличается от аренды имущества: срок лизинга соответствует сроку службы оборудования, вся стоимость оборудования возмещается лизингодателю в течение срока лизинга, финансовый лизинг предполагает выкуп лизингополучателем оборудования по остаточной стоимости либо бесплатную передачу полностью амортизированного имущества в собственность лизингополучателя, договор лизинга не может быть расторгнут до истечения срока;

Возвратный лизинг – собственник оборудования или иного имущества продает свое имущество банку или лизинговой компании, а затем сам арендует у них свое имущество. Цель операции–получить денежные средства от продажи имущества и за счет них погасить свои долги. В целом сделку возвратного лизинга можно сравнить с выдачей кредита под залог. Только для лизингополучателя расходы по лизинговому договору, как правило, ниже, чем проценты по банковским кредитам. К тому же за счет оптимизации налогообложения сделка возвратного лизинга может быть для клиента выгоднее, чем кредит.

76. Преимущества и недостатки лизинга в сравнении с кредитом.

Лизинг существенно более дорогостоящая операция, чем кредит, хотя в определенной степени она более безопасна для лизингополучателя.

У лизингополучателя возникает экономия по налоговым платежам. Весь лизинговый платеж включается в себестоимость продукции лизингополучателя, отсутствует налог на имущество, допускается ускоренная амортизация и.т.д. В некоторых случаях экономия по налоговым платежам может сделать лизинг более выгодной операцией, чем кредит.

Лизинг не требует предоставления обеспечения и является более безопасной операцией, чем кредит. Переданное имущество остается в собственности лизингодателя, а значит, на него не может быть обращено никакое взыскание. Страхование имущества защищает лизингодателя от риска порчи или гибели имущества. Кредит же – рискованная операция, и в случае банкротства заемщика банк теряет выданные средства.

Существенным недостатком лизинга, который ограничивает возможности его развития, является риск досрочного расторжения договора лизинга, в том числе в связи неплатежеспособностью лизингополучателя.

Кроме того, существует риск задержки платежей лизингополучателем–поскольку лизингодатель должен из поступающих платежей рассчитываться по банковскому кредиту. Поэтому предоставляя кредит лизинговой компании, банк оценивает не только ее финансовое состояние, но и финансовое состояние лизингополучателя, поскольку именно за счет его регулярных и своевременных платежей будет идти гашение кредита.