Внутренняя норма доходности –irr (Internal Rate of Return)

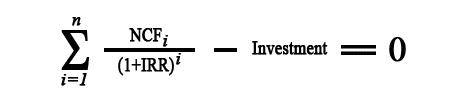

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это значение ставки дисконтирования, при которой Чистый дисконтированный доход (NPV) равен нулю

Внутренняя норма доходности (IRR) – является финансовым показателем, который позволяет сравнить и оценить различные инвестиционные проекты по степени их эффективности. Другое название показателя IRR – внутренняя норма рентабельности. Внутренняя норма доходности – это норма прибыли, при которой чистая текущая стоимость инвестиций равна нулю. Внутренняя норма доходности (IRR) показывает ставку дисконтирования, при которой собственник ничего не теряет. IRR = r (ставка дисконтирования) при NPV=0.

Где:

NCF (Net Cash Flow) - Чистый денежный поток

Investment - сумма инвестиционных вложений в проект

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

Экономический смысл внутренней нормы доходности состоит в следующем:

-

Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

-

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Достоинства показателя внутренней нормы доходности IRR являются:

-

возможность сравнения различных инвестиционных проектов с различным горизонтом вложения;

-

возможность сравнения различных инвестиционных проектов по масштабу. Это позволяет использовать заемные средства для реализации того или иного проекта. Так если IRR = 21%, а банковский кредит составляет 15%, то данный проект имеет перспективу реализации.

Показатель внутренней нормы доходности используется банками для оценки эффективности вложения в различные инвестиционные проекты и венчурные бизнесы.

Недостатками показателя внутренней нормы доходности IRR являются:

-

использование положительных денежных потоков, которые реинвестируются к ставке;

-

невозможно определить абсолютное значение денег, которое принесет инвестиционный проект;

-

при не систематичном притоке и оттоке денежных средств может существовать несколько значений IRR, что затрудняет принятие единственного решения.

Индекс рентабельности – pi (Profitability Index)

Эффективность любого инвестиционного проекта необходимо оценивать. Для этого хорошо подходит метод оценки индекса рентабельности.

PI = PV/I

Индекс рентабельности (benefit-cost ratio, profitability — PI) показывает, сколько единиц текущей величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчёта этого показателя используется следующая формула:

Где:

I - инвестиции

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам.

Где:

NCF (Net Cash Flow) - Чистый денежный поток (или R1+R2 + R3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

При PI >1 инвестиционный проект принимается. Если PI<1, то проект нерентабельный и его лучше не брать, т.к. он убыточный. Индекс PI характеризует доход на единицу инвестиций (затрат). Он подходит в том случае если необходимо упорядочить независимые инвестиции

Индекс PI преимущества:

1) учитывает распределение во времени потоков реальных денег;

2) рассматривает сумму эффектов, полученных на протяжении всего срока жизни проекта;

3) позволяет корректно сравнивать проекты, различающиеся своими масштабами («физическими» объемами инвестиций, производства, продаж и т. д.).

Недостатки:

1) невозможность выбора среди проектов, имеющих различные сроки жизни;

2) невозможность корректного сравнения проектов, имеющих разный объем инвестиций;

3) нереалистичное предположение об условиях реинвестирования денежных поступлений от проектов;

4) множественность значений внутренего коэффициента рентабельности для проектов с неконвенциональной структурой денежных потоков.