Лекция 4. Учет расходов организации по местам затрат и центрам ответственности

Понятие места и центра затрат, их классификация

Понятие и классификация центров ответственности

Учет издержек по центрам затрат

Понятие места и центра затрат, их классификация.

В общем виде место затрат – это функциональная сфера или область ответственности, которые связаны с определенного вида издержками. В широком понимании места затрат, т.е. применительно к отрасли, речь идет о затратах холдинговой компании или объединений предприятий. В этом случае местом затрат является совокупность предприятий и учреждений, сгруппированных по целевому или ведомственному признаку.

В узком понимании, т.е. относительно к конкретной организации, каждое место затрат связано с изготовлением продукции, либо с обслуживанием, организацией производства и его управлением.

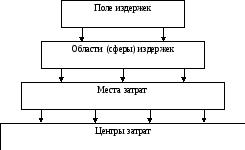

Многовариантность обособления может быть представлена в виде системы, состоящей из четырех основных ступеней: поле, область, место и центр расходов.

Взаимосвязь между ними можно представить в виде схемы (рис.7).

Рис. 7. Дифференциация поля издержек организации

Поле издержек – представляет собой совокупность расходов организации или за определенное время, в течение которого осуществляется учет издержек, или ограничителем является определенное количество расхода и его стоимостная оценка.

В части затрат на производство и продажу продукции поле подразделяется на области (сферы):

снабжение;

производство;

реализация;

управление.

На этой ступени формируются комплексные затраты по целевому назначению издержек.

Место затрат является составной частью общей классификации расходов по их принадлежности к той или иной сфере деятельности организации. Различают следующие места затрат: производства, цеха, участки, отделы и т.д.

Каждое место затрат состоит из нескольких центров затрат. Центр затрат – исходное подразделение любого комплекса расходов, сгруппированных по местам формирования затрат. Классификация центров затрат зависит от специфики деятельности организации. В качестве центров затрат могут выступать – группа машин, передел технологического процесса, отдельные виды оборудования, рабочие места и т.д. Место и центр затрат могут совпадать в случаях, когда нецелесообразна детальная дифференциация расходов.

Дифференциация затрат производства и обращения по местам и центрам затрат позволяет:

активно управлять процессом формирования затрат;

выявить экономию или перерасход материальных, трудовых и денежных ресурсов;

обеспечивать работников организации детальной информацией для оперативного управления и контроля.

Классификация мест и центров затрат, принятая в отечественной практике представлена в таблице 3.

Таблица 3

Классификация мест затрат и центров затрат

|

Признак классификации |

Виды мест затрат |

|

1. В зависимости от последовательности группировки затрат в организации |

|

|

2. В зависимости от содержания и отношения к изготовлению продукции |

|

Начальные места затрат– представляют собой центр затрат.

Промежуточные места затрат– соответствуют более высокой степени обобщения издержек, характерных для подразделений организации, изготавливающих части готовой продукции или полуфабриката.

Конечные места затрат– охватывают последний этап технологического процесса на данном предприятии. Здесь накапливаются все прямые и косвенные затраты на производство продукции и калькулируется производственная себестоимость.

Основные места затратвыпускают продукцию, для изготовления которой создана организация.

Вспомогательные места затрат– предназначены для производства изделий и услуг, обеспечивающих нужды основного производства в инструменте, запасных частях, энергии, текущем ремонте.

Сопутствующие места затрат– заняты изготовлением продукции из отходов или имеют целевое назначение в качестве экспериментальных, опытных, исследовательских производств.

Понятие и классификация центров ответственности.

Под центром ответственности в управленческом учете понимается область, сфера, вид деятельности, во главе которых стоит ответственное лицо, имеющее права и возможность принимать и осуществлять решения. В отличие от места затрат центр ответственности более масштабен. Центр ответственности может состоять из нескольких мест затрат. Однако, если у определенного места затрат есть лицо, ответственное не только за объем и качество производственно-хозяйственной деятельности, но и за расходы, то данное место затрат можно считать центром ответственности.

Организация учета по центрам ответственности позволяет децентрализовать управление затратами, осуществлять контроль за их формированием на всех уровнях менеджмента, устанавливать виновных за возникновение непроизводительных затрат и, в конечном итоге, существенно повышать экономическую эффективность хозяйствования.

При организации учета по центрам ответственности необходимо четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности. Желательно, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные издержки являются прямыми.

Виды центров ответственности представлены в таблице 4.

Центр текущих затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Примером может быть производственный цех, не выпускающий конечной или завершенной продукции и полуфабрикатов, отделы заводоуправления, социальные службы и т.п. Центры затрат могут входить в состав других центров ответственности или существовать обособленно.

Центр инвестиций — это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, а также эффективность использования капитальных вложений. Задача центра инвестиций - достижение максимальной рентабельности вложенного капитала, быстрая его окупаемость, увеличение рыночной стоимости организации. Управление затратами здесь осуществляется при помощи операционного бюджета, отчетности о его исполнении, информации о движении денежных потоков.

Центры продаж включают подразделения маркетингово-сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг, за затраты, связанные с их сбытом. Им представляется информация о наиболее рентабельных в производстве или закупках товарах, но результаты деятельности оценивают главным образом по объему и структуре продаж в натуральном и стоимостном выражении и величине издержек обращения.

Таблица 4

Классификация центров ответственности

|

Признак классификации |

Виды центров ответственности |

|

1. По объему полномочий и обязанностей соответствующих менеджеров |

|

|

2. По принципу производственных функций (в сфере материального производства) |

|

|

3. Степень регулируемости соответствующих расходов |

|

Центры прибыли представляют собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Это могут быть отдельные предприятия в составе крупного объединения, филиалы, дочерние организации. Обычно центры прибыли включают несколько мест затрат. Общие расходы и результаты их деятельности отражаются в системе бухгалтерского учета.

Центры ответственности за снабжение контролируют не только затраты на приобретение и заготовление товарно-материальных ценностей, но и величину материальных запасов, эффективную работу складского хозяйства, качество материальных ресурсов и т.п. Аналогичные задачи выполняет центр ответственности сбыта, но применительно к процессам и показателям отпуска и реализации продукции, работ, услуг. Оба вида центров имеют учитываемые показатели объемов деятельности и величины соответствующих затрат. В отличие от них центры ответственности управления, обычно отделы и административные службы, могут иметь только затраты.

Ведущую роль в достижении конечных целей предприятия играют производственные центры ответственности, где непосредственно изготавливают продукцию, выполняют работы, оказывают услуги. Эти центры представляют собой совокупность мест затрат различного уровня, обобщающих расходы на эксплуатацию крупных агрегатов, технологических линий, групп оборудования внутри цеха, затраты отдельных цехов основного и вспомогательного производств и предприятия в целом.

Для регулируемых затрат должно быть определено оптимальное соотношение между расходами и объемом деятельности. Оно устанавливается на основе заранее исчисленных норм расхода материальных ресурсов, нормативной трудоемкости единицы продукции или выполненных работ. Нормативные затраты умножают на планируемый к выпуску объем производства. Управление расходами таких мест затрат и центров ответственности получило название системы гибких бюджетов. Гибкий бюджет устанавливает, какими должны быть затраты на единицу выпуска и валовые расходы при различных объемах производства.

Для мест и центров с произвольными, нерегулируемыми затратами нельзя рассчитать оптимальную величину затрат в зависимости от объема деятельности, поскольку либо его невозможно измерить, либо нет функциональной связи между объемом и затратами. Для таких мест и центров вышестоящий уровень управления устанавливает фиксированную величину постоянных издержек в зависимости от численности персонала и задач, которые ему предстоит решать в будущем периоде. Примером таких подразделений могут служить отделы заводоуправления.

Места и центры со слабо регулируемыми затратами имеют дегрессивную связь издержек с объемами деятельности. Их менеджеры практически не могут повлиять на величину удельных затрат, но должны иметь в виду, что их общая сумма косвенно зависит от объема выполненной работы.

Учет издержек по центрам затрат.

Принципиальной особенностью управленческого учета является необходимость определения издержек не только по организации в целом, но и по центрам финансовой ответственности (ЦФО) и местам формирования внутри организации.

На практике ЦФО обычно устанавливают в зависимости от организационной структуры управления и функций, выполняемых каждым подразделением.

После выделения центров затрат (например: производственный цех, аппарат управления и мест издержек внутри центров затрат — подразделение монтажа, подразделение сборки, специальное производство — для центра затрат «Производственный цех» и дирекция, секретариат, бухгалтерия, отдел кадров — для центра затрат «Аппарат управления») можно определить нормативную или максимально допустимую величину издержек. Их фактическую величину учитывают на основе первичных документов в абсолютной сумме или путем выявления и алгебраического суммирования отклонений от норм.

Учетная группировка издержек по центрам затрат осуществляется одним из двух основных способов:

путем применения принципа двойной записи на взаимосвязанных счетах и последовательного перенесения (перераспределения) учтенной суммы издержек с первичных на промежуточные и конечные места формирования издержек;

на основе использования специальных регистров (сводных ведомостей) и расчетов, обобщающих виды издержек по местам их формирования, в случае применения автономного плана счетов управленческого учета.

При использовании метода двойной записи разрабатывают специальные управленческие счета мест издержек. Они могут быть привязаны к плану счетов бухгалтерского финансового учета, а могут ориентироваться на применение специальных счетов управленческой бухгалтерии. При формировании счетов учета издержек по местам формирования и центрам затрат возможна следующая кодировка таких счетов: первые две цифры означают номер синтетического счета учета издержек, следующие две — номер центра затрат и, наконец,— одна-две цифры, обозначающие код места формирования издержек. Чтобы показать возможную степень детализации мест издержек внутри центров затрат, приведем пример структуры счета «Общепроизводственные издержки», при условии, что организация применяет интегрированную систему управленческого учета (т.е используется план счетов бухгалтерского финансового учета и отождествляются понятия «издержки» и «расходы»).

Синтетический счет: 26 «Общехозяйственные расходы».

Аналитический счет первого уровня: 01 «Аппарат управления» (соответствует названию центра затрат).

Аналитические счета второго уровня:

01 «Дирекция»;

02 «Секретариат»;

03 «Бухгалтерия»;

04 «Отдел кадров»;

05«Юридический отдел».

Аналитический счет первого уровня: 02 «Транспорт». Аналитические счета второго уровня:

01 «Транспортный цех»;

02 «Служба электрокар»;

03«Гаражное хозяйство».

При формировании учетной информации о производственных издержках по центрам ответственности возможен подход, основанный на выделении счетов 20-29 в качестве счетов управленческого учета. Возможность такого выделения обеспечивается использованием счета 27 «Распределение общих затрат».

В течение периода все расходы в финансовом учете формируются на счетах 30-36 в разрезе элементов. По окончании периода они закрываются по кредиту в корреспонденции с дебетом счета 90 «Продажи».

В течение месяца для целей управления и контроля за уровнем затрат формируется информация в разрезе объектов учета (мест возникновения и центров издержек) по дебету счетов 20-29 в корреспонденции со счетом 27 «Распределение общих расходов». Суммы, отражаемые на счетах производственного учета, должны быть равны затратам, учтенным на счетах 30-36 финансовой бухгалтерии. По окончании месяца формируется управленческая отчетность о производственных издержках, что сопровождается следующей проводкой: дебет счета 27 в корреспонденции со счетами 20, 23, 25, 26.

То есть будет сделан как минимум следующий набор проводок.

1. Распределение издержек по центрам ответственности: Д 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» К 27 «Распределение общих расходов»;

2. Закрытие информации об объектах учета в разрезе центров затрат: Д 27 «Распределение общих расходов» К 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Таким образом, учет издержек по местам формирования и центрам ответственности ориентирован на организационно-производственную структуру организации. Вследствие этого для создания эффективной системы управленческого учета структурирование организации с выделением ЦФО и мест формирования издержек предпочтительнее проводить на стадии создания организации.