21.Методы определения численности персонала.

На каждом предприятии разрабатывается и осуществляется кадровая политика, которая включает в себя:1)планирование, наем и размещение рабочей силы.2)обучение, подготовка и переподготовка работников.3)продвижение по службе и организация карьеры.4)условия найма, труда и его оплаты.5)обеспечение формальных и неформальных связей, создание комфортного климата в коллективе.

Наиболее важным элементом является планирование, которое дает оценку текущих кадров, определяет численность самого предприятия, выявляет место и время возможного возникновения дефицита рабочей силы предприятия. Численность планируемая:

Чпл = Чб × I ± Э, где

Чпл – Численность планируемая, чел. Чб – среднесписочная численность работающих в базисном периоде, чел. I – индекс изменения объема производства в плановом периоде. Э – общее изменение исходной численности работающих.

Чпл = Чб × kq/kпр, где

kq – темп роста объема продукции; kпр – темп роста производительности труда.

Первая формула численности может быть применена только для действующих предприятий со стабильным плавным изменением производственной программы.

При планировании численности работающих определяется явочный и среднесписочный состав.

Явочное число рабочих в смену – это нормативная численность рабочих для выполнения сменного задания по выпуску продукции.

Чяв = Тр/ (Тсм× S × C ×kвн,) где

Чяв – явочное число рабочих в смену; Тр – трудоемкость производственной программы ( норма/час ); Тсм – продолжительность рабочей смены (ч ); S – число рабочих смен в сутках; C – число суток работы предприятия в плановом периоде; kвн – плановый коэффициент выполнения норм.

На основе показателя – явочное число рабочих в смену можно рассчитать среднесписочную численность рабочих:

Чсп = Ч яв × kпр, где

Чсп – среднесписочное число рабочих, чел.; Кпр – коэффициент приведения списочной численности к явочной.

Кпр = ФРВн/ФРВф

где, ФРВн – номинальное количество рабочих дней работы предприятия за расчетный период; ФРВф – фактическое число рабочих дней за расчетный период.

В планах деятельности предприятий ведутся детальные расчеты численности по категориям, а внутри них по профессиям, специальностям, квалификации. Для этого используются несколько методов, таких как:

1)по трудоемкости (нормам выработки);2)по рабочим местам;

3)по нормам обслуживания.

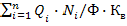

Метод расчета численности по трудоемкости используется для расчета численности рабочих в бригадах, выполняющих нормируемую работу (сдельщики).

Чсд

=

где,

Qi – объем

производства продукции в ассортиментном

разрезе;

– норма времени на выпускi-того

изделия;

– норма времени на выпускi-того

изделия;

– среднее число часов работы одного

рабочего в год, т.е. эффективный фонд

рабочего времени, час.;

– среднее число часов работы одного

рабочего в год, т.е. эффективный фонд

рабочего времени, час.;

– коэффициент выполнения норм.

– коэффициент выполнения норм.

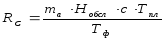

Списочная численность рабочих занятых на ненормированных работах определяется:

гдеma – число рабочих (обслуживаемых) агрегатов, машин, механизмов или любого другого оборудования; Нобсл – норма обслуживания одной машины, механизма, агрегата; с – число смен работы в сутки; Тпл – плановое число дней работы оборудования, машин, механизмов и т.д.; Тф – фактическое число дней работы этого оборудования.

Методы расчета численности по рабочим местам и нормам их обслуживания применяются для вспомогательных рабочих, выполняющих ненормированную работу.Расчет численности по рабочим местам:

Чрм

= m

Ксм

Ксм

Кпр/Но

Кпр/Но

Расчет численности по нормам обслуживания:

Чно

= S×Ксм

Кпр/Но

Кпр/Но

где, m – число рабочих мест, обслуживаемых одним рабочим; Ксм–коэффициент сменности; Но – норма обслуживания на одного рабочего; S – обслуживаемая площадь, м2; Кпр – коэффициент приведения списочной численности к явочной.

22. Принципы организации и функции заработной платы.

Заработная плата - совокупность вознаграждений, исчисляемых в денежной и (или ) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также периоды, включаемые в рабочее время. (ст.57 Трудового кодекса).

Наиболее важными являются следующие функции заработной платы: воспроизводственная, стимулирующая, статусная,учетная,регулирующая (распределительная), социальная, производственно-долевая.

Воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально нормальном уровне потребления, иными словами поддержание, а то и улучшение условий жизни работника. Работник должен иметь возможность нормально жить (платить за квартиру, пищу, одежду, т.е. предметы первой необходимости), должна быть реальная возможность отдыхать от работы, чтобы восстанавливать силы, необходимые для работы. Также работник должен иметь возможность растить и воспитывать детей, будущие трудовые ресурсы.

Социальная функция, иногда выделяется из воспроизводственной, хотя является продолжением и дополнением первой. Заработная плата дает возможность человеку воспользоваться набором социальных благ – медицинские услуги, качественный отдых, получение образования, воспитание детей в системе дошкольного образования и т.д.

И, кроме того, обеспечить безбедное существование работающего в пенсионном возрасте.

Стимулирующая функция – направлена на развитие производства, на повышение заинтересованности работников в производительном труде;

Она важна с позиции руководства предприятия: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда.

Реализация стимулирующей функции осуществляется руководством предприятия через конкретные системы оплаты труда, основанные на оценке результатов труда и связи размера фонда оплаты труда (ФОТ) с эффективностью деятельности предприятия.

Учетная – служит измерителем вклада работника в решение задач предприятия, характеризует меру живого труда в процессе образования цены продукта, его долю в совокупных издержках производства;

Статусная функция зарплаты предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника.

Под статусом подразумевается положение человека в той или иной системе социальных отношений и связей.

Трудовой статус - это место данного работника по отношению к другим работникам, как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда.

Регулирующая функция – поддерживает требуемое развитие экономики, соотношение спроса и предложение на продукцию, услуги, регулирование рынка труда и прибыльности .

При общем высоком уровне заработной платы и тенденции к ее повышению растет спрос на большую часть товаров и услуг. Принято считать, что это явление ведет к созданию новых и развитию уже существующих предприятий, способствует достижению полной занятости.

Производственно-долевая функция заработной платы определяет меру участия живого труда (через заработную плату) в образовании цены товара (продукции, услуги), его долю в совокупных издержках производства и в издержках на рабочую силу. В этой функции воплощается реализация предыдущих функций через систему тарифных ставок (окладов) и сеток, доплат и надбавок, премий и т.д., порядок их исчисления и зависимость от фонда оплаты труда.

Для работодателя сумма заработной платы, которую он выплачивает работникам наряду с прочими расходами, связанными с наймом персонала (социальные выплаты, подготовка кадров и т.д.) образуют стоимость рабочей силы - один из элементов производственных расходов.

В то время как работники интересуются, прежде всего, суммой получаемых ими денег и тем, что они могут на них приобрести, работодатель рассматривает оплату труда под иным углом зрения. К стоимости рабочей силы он прибавляет стоимость сырья, топлива, другие производственные расходы, с тем, чтобы определить себестоимость продукции, а затем ее продажную цену. В конечном итоге размер заработной платы влияет на размер прибыли, которую получает работодатель.

Организация заработной платы – комплекс мер, позволяющих объективно оценить количество и качество вложенного работником труда и рассчитать размер материального вознаграждения.

Основные принципы организации заработной платы.

Предоставление предприятиям максимальной самостоятельности в вопросах организации платы труда.

Распределение оплаты труда в соответствии с его результатами, то есть с его количеством и качеством.

Материальная заинтересованность в высоких конечных результатах работы предприятия.

Усиление социальной защищенности работников.

Опережающие темпы роста производительности труда над темпами роста средней заработной платы.

Улучшение соотношения в оплате труда отдельных категорий работников и профессионально-квалифицированных групп.

Главными требованиями к организации заработной платы на предприятии, отвечающими, как интересам работника, так и интересам работодателя, является:

обеспечение необходимого роста заработной платы;

снижение доли заработной платы в единице продукции;

гарантия повышения оплаты труда каждого работника по мере роста эффективности деятельности предприятия в целом.

23.Формы и системы оплаты труда.

Формы оплаты труда – это способы (принципы) установления зависимости величины заработной платы работнику от полученных результатов его труда в течении некоторого времени.Системы оплаты труда – это способы исчисления размеров заработной платы, которая подлежит выплате работнику за результаты его труда.

Выделяют следующие формы оплаты труда:

1. Повременная - оплата труда, величина которой определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада).2. Сдельная - оплата труда в зависимости от его результатов, когда за каждую произведенную единицу продукции устанавливается определенный размер оплаты труда- сдельная расценка.3. Бестарифная – в основу положен квалификационный уровень, характериз. фактическую продуктивность работника.4. Контрактная –в соответствии с контрактом с учетом сложности и ответственности работы, квалификационного уровня и деловых качеств работника.

Системы

оплаты труда: Простая

повременная система

оплаты труда -

оплата труда на основе фактически

отработанного времени и установленной

тарифной ставки (оклада).ЗПм

(ч)=ТС1×Т×Кт,где

ТС1

– тарифная ставка

первого разряда дневная (часовая), руб.;Т

– количество отработанных дней (часов)

за месяц, дн. (час);Кт

– тарифный коэффициент соответствующего

разряда.Повременно-премиальная

система оплаты

труда- оплата труда,

при которой работнику сверх заработной

платы по тарифной ставке (окладу) за

фактически отработанное время начисляется

и выплачивается премия за выполнение

и перевыполнение определенных показателей

в работе.

где Ув–процент

премии за выполнение плана (%);Уп

– процент премии за каждый процент

перевыполнения плана(%);Ппл

– процент перевыполнения плана (%).при

дифференцированном начислении премий

за выполнение и перевыполнение

установленных показателей:

где Ув–процент

премии за выполнение плана (%);Уп

– процент премии за каждый процент

перевыполнения плана(%);Ппл

– процент перевыполнения плана (%).при

дифференцированном начислении премий

за выполнение и перевыполнение

установленных показателей:

.Прямая

сдельная система

оплаты труда -

разновидность сдельной формы оплаты

труда, при которой оплата труда за каждую

единицу продукции в пределах и сверх

норм трудовых затрат производится в

одинаковом размере.

.Прямая

сдельная система

оплаты труда -

разновидность сдельной формы оплаты

труда, при которой оплата труда за каждую

единицу продукции в пределах и сверх

норм трудовых затрат производится в

одинаковом размере. где

Рi –

расценка единицы данного вида продукции

(руб.); Вi

– фактическая выработка

продукции (работ, услуг); i,

m –

количество видов выполненных работ

рабочим за месяц.Сдельно-премиальная

система оплаты

труда– разновидность

сдельной формы оплаты труда, при которой

работнику сверх заработка по прямым

сдельным расценкам начисляется и

выплачивается премия за количественные

или качественные показатели работы.

где

Рi –

расценка единицы данного вида продукции

(руб.); Вi

– фактическая выработка

продукции (работ, услуг); i,

m –

количество видов выполненных работ

рабочим за месяц.Сдельно-премиальная

система оплаты

труда– разновидность

сдельной формы оплаты труда, при которой

работнику сверх заработка по прямым

сдельным расценкам начисляется и

выплачивается премия за количественные

или качественные показатели работы. где Ув

– процент премии за выполнение плана

(%);Уп

– процент премии за каждый процент

перевыполнения плана(%); Ппл

– количество процентов перевыполнения

плана (%).Сдельно-прогрессивная

система оплаты

труда– заработная

плата, начисляемая работнику в пределах

установленной исходной базы (нормы) на

основе одинарных расценок, а сверх

установленной исходной базы–

по повышенным сдельным расценкам.

где Ув

– процент премии за выполнение плана

(%);Уп

– процент премии за каждый процент

перевыполнения плана(%); Ппл

– количество процентов перевыполнения

плана (%).Сдельно-прогрессивная

система оплаты

труда– заработная

плата, начисляемая работнику в пределах

установленной исходной базы (нормы) на

основе одинарных расценок, а сверх

установленной исходной базы–

по повышенным сдельным расценкам. где ЗП

– заработная платаза исходную величину

продукции по обычным расценкам, руб.;

НВф,

НВисх –

соответственно величина нормы выработки

продукции фактической и исходной;Р

– обычные расценки на изготовление

продукции, руб.;Псд

– увеличение сдельной расценки

(%).Косвенная сдельная

система оплаты

труда– оплата труда,

уровень которой напрямую зависит от

результатов труда обслуживаемых им

работников.ЗПсд.к

= Рк×

Вф,где Рк

– косвенная расценка на единицу

продукции, изготовленной основным

рабочим, руб.;Вф–

количество продукции, выпущенное

основными рабочими.Косвенная расценка

на единицу продукции, изготовленной

основными рабочими (Рк):Рк

= ТСк

: Нвыр,где

ТСК

– тарифная ставка

рабочего, оплачиваемого по косвенно-сдельной

системе, руб.; Нвыр.

– норма выработки

основного рабочего.Аккордная

сдельная система оплаты

труда– оплата труда,

размер которой устанавливается работникам

не за каждую производственную операцию

в отдельности, а за весь комплекс работ,

взятый в целом. Средства, предусмотренные

на оплату труда, выплачиваются после

завершения всего комплекса работ,

независимо от срока их выполнения.Бригадная

сдельная система

оплаты труда – оплата

труда, размер которой устанавливается

работникам бригады в целом в зависимости

от работы всей бригады. Оплата труда

каждого члена бригады определяется при

помощи коэффициента трудового участия.

Применяют либо индивидуальные расценки

по конечным результатам работы, либо

коллективные сдельные расценки.Коэффициент

трудового вклада (КТВ) рассчитывается

по формуле:

где ЗП

– заработная платаза исходную величину

продукции по обычным расценкам, руб.;

НВф,

НВисх –

соответственно величина нормы выработки

продукции фактической и исходной;Р

– обычные расценки на изготовление

продукции, руб.;Псд

– увеличение сдельной расценки

(%).Косвенная сдельная

система оплаты

труда– оплата труда,

уровень которой напрямую зависит от

результатов труда обслуживаемых им

работников.ЗПсд.к

= Рк×

Вф,где Рк

– косвенная расценка на единицу

продукции, изготовленной основным

рабочим, руб.;Вф–

количество продукции, выпущенное

основными рабочими.Косвенная расценка

на единицу продукции, изготовленной

основными рабочими (Рк):Рк

= ТСк

: Нвыр,где

ТСК

– тарифная ставка

рабочего, оплачиваемого по косвенно-сдельной

системе, руб.; Нвыр.

– норма выработки

основного рабочего.Аккордная

сдельная система оплаты

труда– оплата труда,

размер которой устанавливается работникам

не за каждую производственную операцию

в отдельности, а за весь комплекс работ,

взятый в целом. Средства, предусмотренные

на оплату труда, выплачиваются после

завершения всего комплекса работ,

независимо от срока их выполнения.Бригадная

сдельная система

оплаты труда – оплата

труда, размер которой устанавливается

работникам бригады в целом в зависимости

от работы всей бригады. Оплата труда

каждого члена бригады определяется при

помощи коэффициента трудового участия.

Применяют либо индивидуальные расценки

по конечным результатам работы, либо

коллективные сдельные расценки.Коэффициент

трудового вклада (КТВ) рассчитывается

по формуле: где Wj–весомость

j-гo достижения

в работе (j = 1, 2, 3, ..., n).

где Wj–весомость

j-гo достижения

в работе (j = 1, 2, 3, ..., n).

Выделяют два вида заработной платы:

Основная– заработная плата за отработанное время и произведенную продукцию; премии (кроме единовременных); доплаты за работу в ночную смену, в выходные и праздничные дни, за совмещение профессий и т.д.).

Дополнительная – за неотработанное время (отпускные, больничные, за время выполнения государственных обязанностей и т.д.).

24.Тарифная и бестарифная системы оплаты труда.

Тарифная система – совокупность нормативов, которые определяют уровень оплаты труда работников и степень ее дифференциации. Эта система состоит из 4 - х основных элементов: 1.Единая тарифная сетка (ЕТС);2.Тарифные коэффициенты;3. тарифная ставка первого разряда;4.тарифно-квалификационный справочник.

Тарифная сетка служит для установления соотношения в оплате труда в зависимости от уровня квалификации – это совокупность тарифных разрядов (от 1 до 27) и соответствующих тарифных коэффициентов.

Тарифный коэффициент - элемент ЕТС, характеризующий соотношение между тарифной ставки 1-го разряда и последующими.Тарифный коэффициент низшего разряда принимается равным 1, тарифные коэффициенты последующих разрядов показывают во сколько раз соответствующие тарифные ставки больше тарифной ставки 1-го разряда.Тарифная ставка - выраженная в денежной форме абсолютная величина оплаты труда различных групп и категорий работников в единицу времени(час, день, месяц,) установленная по квалификационным разрядам.Тарифная ставка 1-го разрядаопределяет уровень оплаты труда наиболее простого труда. Тарифные ставки могут быть часовые, дневные, месячные.Тарифная ставка 1-го разряда базируется на минимальном размере оплаты труда, соответствующей прожиточному минимуму .Для организаций, финансируемых из бюджета и пользующихся государственными дотациями, тарифные ставки 1 разряда (должностные оклады) устанавливаются Правительством РБ. (Сентябрь 2014 - 275000 руб. )Должностной оклад работника определяется умножением тарифной ставки 1-го разряда на величину тарифного коэффициента.Тарифно-квалификационный справочник работ и профессий рабочих представляет собой систематизированные перечни работ и профессий рабочих с указанием требований, предъявляемых к рабочим, выполняемым различные по содержанию степени сложности и профилю работы к производственным навыкам, профессиональным знаниям, приемам труда, умению организовывать рабочее место с учетом ответственности работника за правильное выполнение работы. Единый квалификационный справочник должностей служащих (ЕКСД) министерства труда и соцзащиты РБ, разработан НИИ труда в 2005 году. На данный момент он состоит из 4-х томов в составе 34 выпусков (35-тый дополнительный). Каждый из выпусков справочника содержит следующие требования:а) должен знать;б) обязанности;в) квалификационные требования.

Тарифно-квалификационный справочник предназначен для:определения трудовых функций и определения наименования должностей;тарификации и оплаты труда;аттестации и присвоения квалификационных категорий; разработки должностных инструкций;подготовки и повышения квалификации.

Бестарифные

системы оплаты труда. На

многих предприятиях применяются

бестарифные системы оплаты труда. Одной

из форм является оплата по коэффициенту

трудового участия, которая позволяет

устранить негативные элементы сдельной

и повременной оплаты.При бестарифной

системе заработная плата отдельного

работника составляет долю в общем фонде

оплаты труда коллектива (группы). Она

зависит от квалификационного уровня

работника, отработанного времени и

коэффициента, учитывающего вклад

работника в общие результаты работы

подразделения предприятия или коэффициента

трудового участия (КТУ).Квалификационный

уровень определяется

делением фактической средней заработной

платы определенной квалификационной

группы работников за прошедший период

на сложившуюся на предприятии минимальную

заработную плату. Например, если

среднемесячная заработная плата

работника составила 6 млн.руб., а

минимальный уровень оплаты труда на

предприятии равен 2,5 млн. руб., то

квалификационный уровень составит 2,4

(6млн: 2,5млн.).Важным элементом бестарифной

системы оплаты труда выступает коэффициент

учета личного вклада работника в общие

результаты. Этот коэффициент фиксирует

лишь отклонения от нормального уровня

работы. Коэффициент трудового участия

определяется для всех членов трудового

коллектива. Подразделения предприятия

сами определяют набор показателей,

влияющих на КТУ работника.Расчет

заработной платы каждого работника

осуществляется в следующей

последовательности: Определяется балл,

заработанный работником за период

времени по формуле: где

где – количество баллов;

– количество баллов; – квалификационный уровень работника;

– квалификационный уровень работника; – отработанное работником время в

чел-час.;

– отработанное работником время в

чел-час.; – коэффициент трудового участия

работника.

– коэффициент трудового участия

работника.

Общая сумма баллов всех работников:

Доля

фонда заработной платы

,

приходящаяся на оплату одного балла,

руб.

,

приходящаяся на оплату одного балла,

руб.

4)Заработная плата работника, руб.

Фонд оплаты труда каждого работника равен произведению оплаты одного балла на количество баллов соответствующего работника. Этот метод расчета оплаты труда понятен рабочим, способен заинтересовать работников в высоких конечных результатах, отвечает условиям самофинансирования, рыночной экономики, так как предполагает прямую увязку трудового вклада в результаты деятельности предприятия.

Оплата труда служащих осуществляется по установленным им по штатному расписанию окладам и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе. Разница лишь в том, что вместо тарифной ставки (часовой или дневной) фигурирует месячный оклад.

25. Производительность труда и методы ее определения.

Производительность индивидуального труда характеризует эффективность конкретного труда и выражает соотношение между объемом произведенной продукции и затратами живого труда на ее изготовление. Производительность труда измеряется двумя следующими показателями: выработкой и трудоемкостью.

Выработка (В) – количество продукции, выпущенной в единицу времени

В = Q/t

где, Q – объем выпуска продукции в натуральном или денежном измерении; t – отработанное время.

Трудоемкость (Те) – количество времени, затрачиваемое на производство единицы продукции. Величина обратная выработке.

Те = 1/В = t/ Q

Основным показателем является выработка. В зависимости от принятого способа определения выпуска продукции различают три метода определения выработки: натуральный, трудовой, стоимостной.

При натуральном методе выработка исчисляется путем деления объема произведенной продукции в натуральных измерителях на число работников.

В энергетике особенностью определения объема производства состоит в том, что он практически от них не зависит (например, морозной зимой производительность выше, чем летом, но фактические затраты труда рабочих не изменяются.

Поэтоме для оценки производительности используется показатель коэффициент обслуживания.

Кобс = Qчас/Чппп

Или:

Кобс =Еобсл /Чппп

Где Кобсл - коэффициент обслуживания единицы производительности на 1 чел.;

Qчас - часовая энергетическая производительность(кВт,Мвт/час, Гкал/час, Гкал холода/час, м3 /час);

Еобсл - количество единиц обслуживаемого энергетического оборудования, приведенного к общей единице (напр. ремонтной сложности).

Для сетевых предприятий это может быть км/час, т.е. сколько км обслуживается электриками.

26 Пути повышения производительности труда.

Факторы роста производительности труда – причины, влияющие изменения ее уровня.

Наиболее распространенная в последнее время классификация делит всю совокупность факторов роста ПР труда на четыре основные группы:

1) материально-технические;

внедрение новой техники, технологии;

механизация и автоматизация производства;

применение новых видов сырья, материалов и энергии, улучшение их использования;

2) организационные;

сокращение численности аппарата управления,

повышение норм выработки и норм обслуживания,

сокращение потерь рабочего времени,

сокращение внутрисменных простоев и проч.

3) экономические:

изменение удельного веса отдельных видов продукции;

сокращение трудоемкости производственной программы;

изменение доли покупных полуфабрикатов и комплектующих изделий.

4) социальные.

культурно-технический уровень кадров,

квалификация,

способы развития инициативы и активизации творческой деятельности,

хозяйственно-бытовое обеспечение,

морально-психологический климат,

характер взаимоотношений.

Реально существующие, но не используемые или не полностью используемые возможности повышения производительности труда называют резервами ее роста.

К резервам относят возможности повышения производительности труда за счет использования более прогрессивных техники и технологии, целесообразной специализации и кооперирования, повышения культурно-технического уровня и квалификации кадров, совершенствования организации труда, производства и управления.

Неисчерпаемым источником роста производительности труда является научно-технический прогресс. Он включает:

замену ручного труда машинами;

малопроизводительных – более производительными;

переход от механизации к автоматизации;

механизация складских, погрузочно-разгрузочных работ.

Рост производительности труда позволяет:

существенно снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост средней заработной платы;

увеличивать объем производства и реализацию продукции;

повышать прибыльность производства;

осуществлять целенаправленную политику по увеличению доходов населения и средней заработной платы работников;

более успешно осуществлять техническое перевооружение, обновление основных средств;

повысить конкурентоспособность предприятия и продукции;

обеспечивать финансовую устойчивость работы предприятия;

иметь высококвалифицированный состав персонала.

Рост производительности труда является материальной основой для повышения жизненного уровня работников.

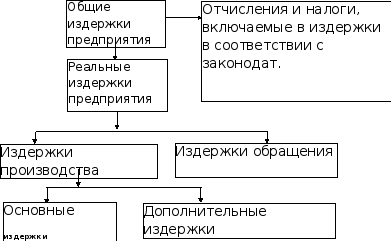

27 Экономическое содержание затрат, издержек и себестоимости.

Затраты – стоимостная оценка ресурсов, потребляемых предприятием в процессе производственно-хозяйственной деятельности.

Затраты, не приводящие к получению экономических выгод, признаются расходами предприятия в период осуществления данных затрат.

Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников предприятия (за исключением уменьшения вкладов по решению собственников имущества).

Затраты (издержки) подразделяются на единовременные и текущие.

К единовременным затратам относят – основные фонды предприятий, материальные запасы в виде оборотных средств, незавершенное производство (строительство), т.е. приобретенные и числящиеся на балансе предприятия машины, механизмы, некоторые инструменты и инвентарь; приобретенные материалы, детали и конструкции, числящиеся на балансе в виде нормируемого (страхового, задельного и др.) запаса; не закрытые актами и процентовками объемы выполненных работ.

Текущие затраты – это затраты, связанные непосредственно или косвенно с созданием, передачей и освоением конечной продукции производства (работ, услуг) либо строительства. Текущие затраты формируются, накапливаются и систематизируются на предприятии постоянно в течение всего процесса производства. К текущим затратам относят: материалы, детали, полуфабрикаты, используемые непосредственно в производственной деятельности; заработную плату; амортизационные отчисления; эксплуатацию машин и др. Общая сумма текущих затрат составляет себестоимость производства (строительства).

Издержки – это выраженные в денежной форме текущие затраты, связанные с производством и реализацией продукции.

Понятие издержки производства у нас ассоциируются с издержками на производство валового общественного продукта и являются абстрактной величиной, не используемой в хозяйственной практике. В реальности издержки производства (с+v, постоянные и переменные) трансформируются у субъектов хозяйствования в понятие себестоимость выпуска продукции. Существуют и некоторые материальные отличия между этими понятиями. Так в себестоимость не полностью включаются затраты на воспроизводство рабочей силы, осуществляемые за счет общественных фондов потребления (т.е. расходы на образование, здравоохранение и др.).

В зависимости от того, в каком звене промышленности определяются затраты, различают индивидуальные и отраслевые издержки.

Индивидуальные издержки – характеризуют затраты связанные с производством и реализацией продукции на конкретном предприятии.

Отраслевые издержки – затраты, связанные с производством и реализацией продукции в среднем по отрасли. Они определяются как средневзвешенная величина индивидуальных издержек с учетом объемов производства на предприятиях отрасли.

Совокупность производственных затрат, выраженных в денежной форме, называют издержками производства, которые показывают, во что обходится предприятию изготовление выпускаемой продукции.

К ним относятся:

- издержки, обусловленные затратами труда, выраженные в заработной плате, выплачиваемой работникам предприятия;

- издержки, связанные с потребленными в процессе производства сырьем, материалами, энергией и топливом, покупными изделиями и полуфабрикатами, определяемые как материальные затраты, а также потребленная часть стоимости основных средств, исчисленная суммой амортизационных отчислений. Перечисленные издержки называются издержками производства.

Однако перечисленные элементы издержек не отражают всего объема их для осуществления производственно-хозяйственной деятельности предприятии. Промышленные предприятия осуществляют и другие затраты. Они связаны с реализацией продукции.

Общий объем издержек на изготовление, и сбыт продукции образует реальные издержки предприятия.

Экономическое содержание этих издержек – возместить понесенные затраты и обеспечить тем самым простое воссоздание израсходованных факторов производства: основных средств, предметов труда и трудовых ресурсов. Это основные издержки на производство и реализацию продукции.

Кроме этого, предприятие несет расходы в виде отчислений в целевые и внебюджетные фонды, платит налоги, сборы, проценты за банковский кредит и т.д. Эти расходы образуют дополнительные издержки предприятия.

Реальные издержки предприятия в совокупности с отчислениями и налогами, включаемыми в издержки в соответствии с законодательством, образуют общие издержки предприятия (рис.12.1)

Рис. 12.1. Виды издержек промышленного предприятия

Экономическое назначение издержек - возместить понесенные затраты и обеспечить тем самым простое воспроизводство.

28 Виды и классификация издержек.

Классификация затрат:

• По месту возникновения:

- производственные,

- непроизводственные( потери, брак, штрафы)

- коммерческие (реклама,).

• По целесообразности:

- производительные,

- непроизводительные.

• По способу отнесения на себестоимость:

- прямые,

- косвенные.

• По отношению к изменению объема производства:

- переменные,

- постоянные

• По экономическому содержанию:

- основные,

- накладные.

• По степени экономической однородности:

- простые,

- сложные.

• По возможности охвата планом:

- планируемые,

- не планируемые.

• В зависимости от возможности возврата:

- возвратные,

- невозвратные.

• С позиции бухгалтера и экономиста:

- бухгалтерские,

- экономические.

К производственным затратам относятся все виды затрат непосредственно связанные с изготовлением продукции. Они образуют производственную себестоимость или издержки продукции.

Коммерческие – это те затраты, которые связаны с реализацией продукции (издержки обращения). Эти расходы можно разделить на две части:

- транспортные,

- сбытовые.

Транспортные включают расходы на погрузку и выгрузку, ж/д тариф и т.д.

Сбытовые состоят из затрат на упаковку, сортировку, хранение, расходы работников сбыта, рекламу и т.д.

Производственные и коммерческие затраты составляют полную себестоимость продукции.

Производительные – это расходы, которые оправданы и целесообразны в данных условиях производства.

Непроизводительные – это такие расходы, которые образуются по причинам связанным с недостаточными технологиями, с их несовершенством, а также с недостаточной организацией процесса производства и с потерями от брака, простоями и т.п.

Деление затрат на прямые и косвенные уместно для предприятий, где выпускается 2 и более вида изделий. В ином случае все издержки будут прямыми.

Прямые – это экономически однородные расходы, относящиеся на себестоимость конкретного вида продукции прямо и непосредственно, в соответствии с обоснованными нормами. (Расходы на сырье, транспортно-заготовительные расходы и т.д.)

Косвенные – это те затраты, которые нельзя рассчитать по отдельным видам продукции, по признаку прямой принадлежности.. Их группируют в комплексы, а затем включают в себестоимость конкретных видов продукции пропорционально какой-либо условной базе. К косвенным относятся расходы на содержание и эксплуатацию машин, на подготовку и освоение производства, общехозяйственные и прочие производственные расходы).

Постоянные издержки (FC) - не зависят от объема выпускаемой продукции. Сюда входят: оплата аренды за землю, оборудование, страховые взносы, содержание охраны, минимального количества работников, персонала, амортизация;

Переменные издержки (VC) – изменяются вместе с количеством произведенной продукции. Сюда входят: затраты по оплате труда работников, приобретение сырья материалов, социальные отчисления;

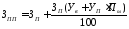

29.Себестоимость продукции: экономическая сущность, классификация.

Себестоимость - это в денежной форме затраты предприятия, связанные с использованием основных средств, сырья, материалов, топлива и энергии, труда, а также других ресурсов на производство и реализацию продукции, работ, услуг.

В практике работы промышленности в зависимости от условий, назначения и конкретного объекта исчисления различают основные виды себестоимости:

индивидуальная и отраслевая себестоимость

Индивидуальная - себестоимость, которая определена для конкретного предприятия с учетом технических и организационных особенностей.

Для целей ценообразования необходимо знать себестоимость единицы продукции, которая на каждом предприятии определяется самостоятельно. Если предприятие входит в отрасль, производящую однородную продукцию, то по этой продукции может быть определена или среднеотраслевая себестоимость. Отраслевая себестоимость рассчитывается по формуле:

Ci – индивидуальная себестоимость единицы продукции и-того предприятия

Qi – объем выпущенной продукции соответствующим предприятием

n- количество предприятий в и-той отрасли.

Себестоимость 1 квт/ч электроэнергии i-того предприятия:

Где Эг - количество выработанной электроэнергии;

И -издержки производства;

Цеховая себестоимость продукции определяется суммой затрат всех цехов предприятия при цеховой системе управления предприятием. Она включает затраты на производство продукции, связанной с ее изготовлением, с добавлением расходов по управлению и обслуживанию цехов (общепроизводственные расходы) - промышленности. В энергетике отсутствует.

Производственная себестоимость содержит все затраты предприятия, связанные исключительно с изготовлением продукции. Производственная себестоимость определяется путем прибавления к цеховой себестоимости общехозяйственных расходов, т.е. расходов по управлению и обслуживанию предприятия в целом.

Полная (коммерческая)себестоимость определяется путем прибавления к производственной себестоимости коммерческих расходов, связанных с реализацией продукции.

Формы себестоимости:

- плановая;

- фактическая;

- нормативная.

ПЛАНОВАЯ

– определяет работу предприятия на

определенный плановый период. Обычно

плановая себестоимость рассчитывается

на год с разбивкой по кварталам. В ее

основе лежат усредненные, максимально

допустимые нормы расхода различных

видов ресурсов. Поэтому плановая

себестоимость по своей сути является

максимально допустимой величиной,

отклонение от которой в большую сторону

является не

желательным

для любого предприятия.

желательным

для любого предприятия.

ФАКТИЧЕСКАЯ (ОТЧЕТНАЯ) – определяется фактическими данными по затратам на производство и реализацию продукции и характеризует степень выполнения плана за отчетный период. Отклонения отчетной себестоимости от плановой вызывается прежде всего причинами, обусловленными неудовлетворительной работой самого предприятия, а также может быть связано с причинами, непосредственно не зависящими от самого предприятия: изменение цен на сырье и материалы, изменение тарифов на сырье и электроэнергию.

НОРМАТИВНАЯ – рассчитывается на основе текущих норм расхода материалов и трудовых ресурсов столько раз в год, сколько происходит изменение данных норм и нормативов. Нормативная себестоимость имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирование себестоимости продукции.

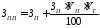

30.Калькулькулирование себестоимости по статьям затрат.

Калькулированием

называется совокупность

приемов исчисления себестоимости

единицы вырабатываемой предприятием

продукции, работ, услуг, а результат

этого процесса называется калькуляцией.

Калькулирование себестоимости – это

необходимая предпосылка для обоснования

цен и выявления рентабельности отдельных

видов продукции. Суть классификации

затрат по калькуляционным статьям

заключается в том, что прямые затраты

выделяются в отдельные самостоятельные

статьи расходов в виде однородных

экономических элементов, а косвенные

отражаются в форме комплексных статей

расходов. На основе такой группировки

чаще всего исчисляется себестоимость

единиц различных видов продукции при

определении цен, особенно на крупных

предприятиях.В процессе калькулирования

составляются калькуляции себестоимости

единицы продукции. Затраты в калькуляции

группируются по калькуляционным статьям

затрат.Содержание статей

калькуляции себестоимости энергии:сырье

и материалы;возвратные отходы;покупные

изделия;топливо и энергию на технологические

цели;основная заработная плата

производственных рабочих;дополнительная

заработная плата производственных

рабочихотчисления на социальное

страхование;общепроизводственные

расходы;общехозяйственные расходы;прочие

производственные расходы;коммерческие

расходы.(их10) Суммарные расходы в

соответствии с данной группировкой

позволяют определить цеховую,

производственную и полную себестоимость

продукции.Сумма

первых восьми статей за вычетом возвратных

отходов, представляет собой цеховую

себестоимость. Прибавляя к полученному

результату общехозяйственные расходы

и прочие производственные расходы имеем

производственную себестоимость. И,

наконец, прибавляя к производственной

себестоимости коммерческие расходы,

имеем полную себестоимость.Рассмотрим

некоторые из предложенных калькуляционных

статей более подробно.Статья

«Общепроизводственные

расходы». Это комплексная

статья. На нее относятся расходы на

оплату труда работников аппарата

управления цехов и прочего цехового

персонала, отчисления на социальные

нужды от фонда оплаты труда данных

работников, амортизация, затраты на

содержание, текущий ремонт зданий,

сооружений и инвентаря общецехового

назначения, затраты на мероприятия по

охране труда и др. Расчет данной статьи

расходов представлен в формуле

,где

,где – фонд основной заработной платы

производственных рабочих предприятия,

руб.;

– фонд основной заработной платы

производственных рабочих предприятия,

руб.; – процент общепроизводственных расходов

(установленная процентная ставка зависит

от размера предприятия), %.Статья«Общехозяйственные

расходы».К данной статье

относятся расходы, связанные с управлением

и организацией производства в целом:

заработная плата аппарата управления

организации; отчисления на социальные

нужды от заработной платы данных

работников; расходы на командировки,

амортизацию, содержание и текущий ремонт

зданий, сооружений, инвентаря общезаводского

назначения; расходы по противопожарной

и сторожевой охране, подготовке кадров;

отчисления в инновационный фонд;налоги,

сборы и отчисления, относимые на

себестоимость, и др. Расчет данной статьи

расходов представлен в формуле

– процент общепроизводственных расходов

(установленная процентная ставка зависит

от размера предприятия), %.Статья«Общехозяйственные

расходы».К данной статье

относятся расходы, связанные с управлением

и организацией производства в целом:

заработная плата аппарата управления

организации; отчисления на социальные

нужды от заработной платы данных

работников; расходы на командировки,

амортизацию, содержание и текущий ремонт

зданий, сооружений, инвентаря общезаводского

назначения; расходы по противопожарной

и сторожевой охране, подготовке кадров;

отчисления в инновационный фонд;налоги,

сборы и отчисления, относимые на

себестоимость, и др. Расчет данной статьи

расходов представлен в формуле ,где

,где – фонд основной заработной платы

производственных рабочих предприятия,

руб.;

– фонд основной заработной платы

производственных рабочих предприятия,

руб.; – процент общехозяйственных расходов

(установленная процентная ставка зависит

от размера предприятия), %.Общепроизводственные

и общехозяйственные расходы распределяются

по видам выпускаемой продукции

пропорционально расходам на оплату

труда производственных рабочих или

объему произведенной продукции.

Конкретный порядок определяется в

приказе об учетной политике

организации.Статья

«Коммерческие расходы»

включает в себя затраты на реализацию

продукции: транспортировка готовой

продукции к местам продаж, расходы на

рекламу и продвижение продукции и др.

Базой расчета коммерческих расходов

является производственная себестоимость:

– процент общехозяйственных расходов

(установленная процентная ставка зависит

от размера предприятия), %.Общепроизводственные

и общехозяйственные расходы распределяются

по видам выпускаемой продукции

пропорционально расходам на оплату

труда производственных рабочих или

объему произведенной продукции.

Конкретный порядок определяется в

приказе об учетной политике

организации.Статья

«Коммерческие расходы»

включает в себя затраты на реализацию

продукции: транспортировка готовой

продукции к местам продаж, расходы на

рекламу и продвижение продукции и др.

Базой расчета коммерческих расходов

является производственная себестоимость: ,где

,где – производственная себестоимость

товарной продукции, руб.;%КР

– процент коммерческих расходов на

предприятии, %.

– производственная себестоимость

товарной продукции, руб.;%КР

– процент коммерческих расходов на

предприятии, %.

31. Особенности расчета себестоимости электроэнергии.

1. Себестоимость энергии исчисляет франко-потребитель, т. е. учитываются затраты не только на производство, но и на передачу и распределение энергии. Это обусловлено жесткой и неразрывной связью между производством и передачей энергии.

2. Отсутствие незавершенного производства ведет к тому, что издержки производства за определенный отрезок времени полностью могут быть отнесены на себестоимость произведенной энергии.

3. Значительное влияние режима производства энергии обусловливает необходимость деления затрат на условно-переменные и условно-постоянные. При этом первые пропорциональны объему производства, а вторые мало зависят от режима производства. В результате появляется зависимость производства и распределения энергии от числа часов использования установленной мощности.

4. На величину себестоимости энергии оказывает влияние наличие расходов по содержанию резерва мощности на электростанциях и в электросетях (например, топливо для обеспечения бесперебойности энергоснабжения потребителей).

5. Уровень себестоимости энергии может значительно изменяться по отдельным типам электростанций и по энергообъединениям.

В отличие от структуры себестоимости продукции в других отраслях промышленности в энергетике не выделяют затраты на сырье и основные материалы.Структура затрат напроизводствоэнергии неодинакова для различных энергетических объектов. Так, для ТЭС наибольший удельный вес имеют затраты на топливо, а для ГЭС — затраты на амортизацию, достигающие более 80 %.В целом для энергетического производства важнейшими элементами затрат являются затраты на топливо ST, на амортизацию SaM, заработная плата S3.n и прочие расходы Snp.Три элемента затрат — топливо, амортизация и заработная плата — вместе составляют 90—93 % от общей суммы затрат. Поэтому суммарные эксплуатационные расходы можно укруп - ненно выразить следующим образом (р./год):

S = ST + SaM + S3M + S„ p.

32. Факторы снижения себестоимости энергетической продукции.

Снижение себестоимости является основным источником повышения рентабельности производства. Это особенно важно в условиях регулируемого рынка. Для снижения себестоимости могут быть проведены следующие мероприятия: • реконструктивного характера (совершенствование); • режимного характера (выбор более выгодного состава оборудования, установление более выгодного распределения нагрузки между работающими энергогенерирующими агрегатами); • энергосберегающего характера, направленные на использование теплоты уходящих газов, отработанного пара и др.; • направленные на снижение потерь: а) топлива при хранении и транспортировке, б) энергетической продукции при передачи ее потребителю и расходуемой на собственные нужды, в) материалов и масел; • организационно-технического характера --- механизация и автоматизация производственных процессов и ремонтных работ, укрупнение и объединение мелких административно-управленческих отделов. В условиях проектирования факторами снижения себестоимости могут быть : 1) повышение единичной мощности энергогенерирующего оборудования и предприятия в целом; 2) применение безотходных производств; 3) применение комбинированных энергетических и энерготехноло- гических установок; 4) разработка рациональных схем топливо- и энергоснабжения, включая использование возобновляемых энергетических ресурсов; 5) рациональная организация строительства, включающая сокращение сроков строительства, использование местных строительных материалов. Целесообразность проведения этих мероприятий должна быть установлена на основе технико-экономических расчетов.

33.Сущность и функции налогов.

Налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты.

Налоги возникли с разделением общества на классы и появлением государства. Они нужны государству для формирования государственного бюджета, из которого затем финансируются расходы на развитие хозяйства, социально-культурные мероприятия, на содержание органов управления, оборону страны и другие затраты.

Налоги выполняют следующие функции:

1) Фискальная функция – налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.

2) Распределительная (социальная) функция– состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

3) Регулирующая функция – направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства.

4) Стимулирующая функция – направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений.

5) Дестимулирующая функция – Направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

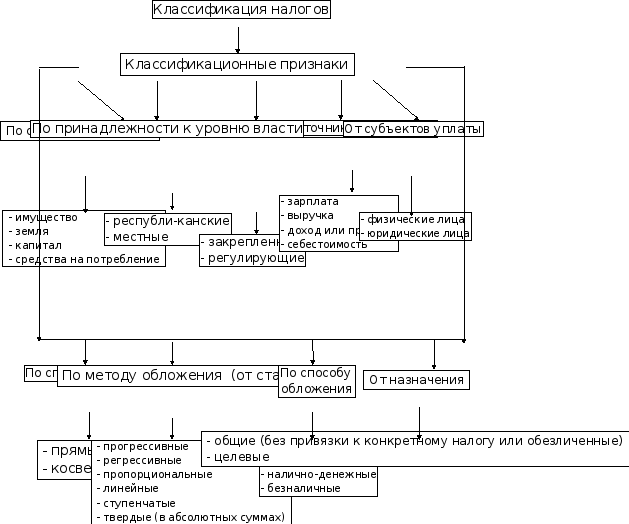

34.Классификация налогов.

35.Элементы налогооблажения.

элементы налогообложения:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка (ставки);

- порядок исчисления;

- порядок и сроки уплаты.

Каждый из элементов налога имеет самостоятельное юридическое значение, играет определенную роль для обеспечения возможности уплаты налога, а также несет конкретную функцию, поскольку последствием ненадлежащего определения какого-либо их элементов налогообложения может стать не только конфликтность ситуации, но и возможность неисполнения обязанности уплаты налога на вполне законных основаниях.

36.Налоговая система РБ.

Налоговая система - это совокупность предусмотренных законодательством налогов, сборов и пошлин, принципов и порядка их установления, изменения, отмены, исчисления и уплаты, а также форм и методов налогового контроля и ответственности за нарушение налогового законодательства. Налоговая система включает в себя такие элементы, как:1) система налогов и сборов, установленных в стране; 2) система налогового законодательства;3) система налоговых органов. Налоговая система должна обладать двумя свойствами: продуктивностью и эластичностью. Продуктивность означает, что налоговые поступления должны полностью покрывать обыкновенные расходы государства. Исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают половину от величины налоговых поступлений. На продуктивность влияет размер налоговой ставки. Есть определенная зависимость между величиной налоговой ставки и суммой поступлений в бюджет. Эта зависимость отражена Кривой Лаффера, в соответствии с которой, при увеличении ставок налогов, поступления от данного вида платежа в бюджет будут расти, однако, при увеличении ставки сверх определенного уровня повлечет за собой сокращение доходов, т.к. налог становится непомерно большим. Плательщик в данной ситуации прекращает свою деятельность, либо уводит свою деятельность «в тень», либо переводит ее в другую страну. На продуктивность налоговой системы влияет неотвратимость платежа, т.к. всегда есть эффект уклонения, когда субъект обложения не уплачивает налог и при этом не переносит эту уплату на другое лицо.Уклонение может быть непреднамеренным, например, в результате незнания обязанностей или преднамеренным (например, вследствие заведомого обмана или через отказ от покупки товаров, на которые налагается сбор). Масштабы уклонений зависят от следующих факторов:- уровня профессионализма работников налоговых служб; - степени информированности хозяйственных агентов о действующем законодательстве; - эластичности спроса и предложения;- границ деятельности теневой экономики;- высоты ставок обложения;- размера налагаемых штрафов и др. Эластичность характеризует способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства. Существует несколько путей увеличения эластичности: - путем простого повышения ставки изъятий нескольких налогов (например, подоходного c граждан, на имущество предприятий); - путем увеличения доли косвенных налогов (таможенных пошлин, акцизов) в общей величине фискальных поступлений.Эластичность налоговой системы имеет свои пределы. По расчетам западных специалистов, если налоговые изъятия превышают 50-70% от совокупного дохода плательщика, то налоговая система становиться неспособной к дальнейшему расширению.

37.Налоги и отчисления, включаемые в себестоимость продукции (работ услуг).

В соответствии с действующими законодательными актами производители продукции вправе включать ряд налогов и отчислений в себестоимость производимой продукции.

Таблица 3. Налоги, отчисления и платежи, включаемые в себестоимость продукции

|

Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов | |

|

Отчисления в фонд социальной защиты населения |

Фонд заработной платы |

34% | |

|

Земельный налог |

Земельный участок |

В руб. за гектар | |

|

Налог за пользование природными ресурсами |

Объемы используемых природных ресурсов Объемы выводимых в окружающую среду выбросов |

В руб за тонну, куб. м В руб. за тонну, куб. м | |

|

Плата за размещение отходов производства в окружающей среде |

Объем отходов производства |

В руб. за тонну отходов | |

|

Отчисления в инновационный фонд |

Себестоимость товаров (работ, услуг) |

До З % | |

|

Таможенные сборы за таможенное оформление товаров, ввозимых на таможенную территорию РБ* |

— | ||

|

Таможенные пошлины по товарам, ввозимым на таможенную территорию РБ* |

Таможенная стоимость товара — по адвалорным ставкам Количество товара в натуральном выражении — по специальным ставкам | ||

|

Акцизы на товары, ввозимые на таможенную территорию РБ* |

Таможенная стоимость товара — по адвалорным ставкам Количество товара в натуральном* выражении — по специальным ставкам | ||

* Суммы налогов по товарам, ввозимым на таможенную территорию РБ, включаются в себестоимость в случае их использования для производства продукции (работ, услуг).

Отчисления в фонд социальной защиты населения. Государство гарантирует своим гражданам материальную поддержку при утрате ими трудоспособности, для обеспечения этой гарантии формируется фонд социальной защиты населения.

Социальная защита включает во-первых, пенсионное страхование на случай достижения пенсионного возраста и потери кормильца; во-вторых, социальное страхование на случай временной нетрудоспособности, беременности и родов, рождения ребенка, трехлетнего ухода за ним, смерти застрахованного или члена его семьи.

Объект обложения:

Для работодателей и работающих граждан — фонд заработной платы, т.е. все виды выплат в денежном и (или) натуральном выражении, кроме предусмотренных видов выплат, на которые не начисляются страховые взносы.

Для физических лиц, самостоятельно уплачивающих обязательные страховые взносы, — определяемый ими доход.

Земельный налог.

Плательщикамиявляются юридические и физические лица (включая иностранные), которым земельные участки предоставлены во владение, пользование либо в собственность.

Объектом обложенияявляется земельный участок. Земельный налог устанавливается в виде ежегодных фиксированных платежей.

Ставки земельного налога устанавливаются и пересматриваются (индексируются) Советом Министров Республики Беларусь за 1 гектар земельной площади.

Налог за пользование природными ресурсами (экологический налог).Плательщикамиявляются юридические лица.

Объекты обложения:

объемы добываемых из природной среды ресурсов;

объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

-объемы переработанных нефти и нефтепродуктов. Налог состоит из платежей за:

добычу природных ресурсов в пределах установленных лимитов;

выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов;

переработку нефти и нефтепродуктов.

Ставки экологического налога, лимиты добычи природных ресурсов и допустимых выбросов (сбросов) загрязняющих веществ по каждому ингредиенту утверждаются Советом Министров Республики Беларусь.

Таможенные платежи при ввозе товаров на таможенную территорию Республики Беларусь.

Плательщиком таможенных платежей является юридическое или физическое лицо, перемещающее товары через таможенную границу Республики Беларусь. Под таможенными платежами понимаются:

сборы за таможенное оформление;

таможенная пошлина;

акцизы при ввозе товаров;

НДС при ввозе товаров.

Налоговой базой для исчисления таможенных сборов за таможенное оформление является таможенная стоимость ввозимых (вывозимых) товаров.

Налоговой базой для исчисления таможенной пошлины является таможенная стоимость ввозимых (вывозимых) товаров или объем товаров в натуральном выражении.

Ставки таможенных пошлин устанавливаются Советом Министров республики.

Перечень облагаемых акцизами товаров может уточняться Президентом Республики Беларусь.

Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом Республики Беларусь.

Порядок исчисления НДС при ввозе товаров на таможенную территорию Республики Беларусь.

Товары, ввозимые на территорию республики, облагаются налогом на добавленную стоимость по принципу страны назначения, как это широко практикуется в мировой торговле. Экспортер данного товара в своей стране освобожден от уплаты этого налога. Основная ставка НДС в РБ— 18%.

По ставке 10 % облагаются продовольственные товары и товары для детей по перечням, определяемым Советом Министров. Налоговая база исчисляется как сумма таможенной стоимости товара, таможенной пошлины, акцизов (для подакцизных товаров).

38.Налоги и отчисления, включаемые в цены.

В соответствии с действующими нормами производители продукции, которые являются ее продавцами, ответственны за перечисление в бюджет косвенных налогов, взимаемых с покупателей. Поэтому при формировании цены должны быть рассчитаны следующие налоги

Налоги и отчисления, включаемые в цены и выплачиваемые из выручки от реализации продукции

|

Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов в %

|

|

Акцизы (для подакцизных товаров) |

У товаропроизводителей —выручка от реализации продукции У импортеров — Таможенная стоимость товаров |

Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом Республики Беларусь |

|

Налог на добавленную стоимость (НДС) |

Стоимость сделки купли-продажи* |

20% |

|

Таможенные сборы и пошлины ** |

|

|