5.-NHDR_2009_Russian[1]

.pdfК положительным последствиям изменения климата в России можно отнести сокращение затрат на отопление, расширение возможностей для сельского и лесного хозяйства, развитие судоходства по Северному морскому пути, а также расширение доступа и увеличение добычи минеральных и морских биологических ресурсов.

Как отрицательные, так и положительные проявления изменения климата требуют комплексного профессионального изучения. Важно развивать исследования по оценке и прогнозированию климатических рисков и возможных выгод для энергетики и других секторов экономики с тем, чтобы своевременно их учитывать при принятии стратегических решений на средне- и долгосрочную перспективу.

Хотя конференция по изменениям климата в Копенгагене (декабрь 2009 г.) и не обеспечила прорыв в формировании будущей климатической доминанты для экономики мира и отдельных стран, ее результаты окажут самое серьезное влияние на ускорение и закрепление наметившегося перехода практически всех ведущих стран мира к низкоуглеродному развитию. "Копенгагенское соглашение" (политический документ, подготовленный и принятый лидерами мировых держав в ходе конференции ООН по изменению климата в Копенгагене) подтвердило намерение большинства стран ограничить рост глобальной температуры на уровне 2-х градусов и приступить к немедленным действиям по предотвращению изменения климата, адаптации, финансированию, технологиям, сокращению сведения лесов в развивающихся странах. Кроме того, принятые или готовящиеся стратегические решения по реализации национальных мер и политики, направленных на энергосбережение и сокращение выбросов парниковых газов, повлияют на развитие международных рынков (как традиционных топливных и энергетических, так и новых рынков углеродных сертификатов) и процессы передачи и распространения прогрессивных энергоэффективных и низкоуглеродных технологий.

Важным событием является принятие Климатической Доктрины Российской Федерации, подписанной Президентом России 17 ноября 2009 г. и представляющей собой систему взглядов

на цель, принципы, содержание и пути реализации единой государственной политики Российской Федерации в отношении изменений климата. Стратегической целью политики Российской Федерации в области климата является обеспечение безопасного и устойчивого развития Российской Федерации, включая институциональный, экономический, экологический и социальный (в т.ч. демографический) аспекты развития в условиях изменяющегося климата и возникновения соответствующих угроз и вызовов. Климатическая Доктрина официально подтвердила антропогенный характер текущего изменения климата и признала, что негативное влияние климатических изменений гораздо сильнее позитивного, особенно в будущем. Особое внимание в Климатической Доктрине уделено развитию потенциала отечественной климатической науки, которая, по мнению авторитетных экспертов, нуждается в серьезной государственной поддержке.

Объективное информационное освещение проблем, связанных с изменениями климата и его последствиями, включая популяризацию научных знаний в этой области, в том числе в средствах массовой информации, входит в число приоритетов политики Российской Федерации в области климата. Важной составляющей является воспитание у населения экологической культуры. Осведомленность всех заинтересованных сторон – высших должностных лиц, органов государственного управления, деловых кругов, институтов гражданского общества, населения – по вопросам изменений климата и их влияния на жизнь человека и общества, на окружающую среду является одним из важнейших факторов успешного формирования и эффективной реализации климатической политики Российской Федерации.

Практически одновременное принятие Климатической Доктрины и Энергетической стратегии России на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р, открывает хорошие перспективы для тесной интеграции энергетической и климатической политики при реализации и разработке конкретных планов действий и программ социально-экономического развития.

29

Глава 2 Энергетика и регионы: вызовы для модернизации человеческого потенциала

|

|

2.1. Регионы ТЭК: |

сфертное ценообразование для перераспреде- |

|||||

роль в экономике России |

ления прибыли в пользу своих штаб-квартир, |

|||||||

|

и динамика развития |

расположенных в основном в Москве, а также в |

||||||

|

|

|

|

зарубежные офшоры с целью минимизации на- |

||||

Отрасли |

топливно-энергетического |

логообложения. Во многом благодаря концен- |

||||||

сектора крайне неравномерно размещены по |

трации прибыли в штаб-квартирах крупнейших |

|||||||

регионам и поэтому играют разную роль в их |

компаний самую высокую долю в суммарном |

|||||||

экономике. К регионам со специализацией на |

ВРП имеет Москва (23%). Кроме того, к Москве |

|||||||

добыче и первичной переработке топливных |

статистически «приписано» 10% всей россий- |

|||||||

ресурсов можно отнести около четверти субъ- |

ской добычи полезных ископаемых, причем |

|||||||

ектов РФ, в которых живет шестая часть насе- |

только топливно-энергетических ресурсов. |

|||||||

ления России. Эти цифры условны, поскольку |

«Лукавые цифры» отчетности компаний искажа- |

|||||||

доходы федерального бюджета от добычи и |

ют реальный вклад добывающих регионов в |

|||||||

экспорта топливных ресурсов перераспреде- |

производство продукции топливно-энергети- |

|||||||

ляются по всем регионам страны. |

|

ческого сектора и создают особые преимущес- |

||||||

Крупнейшим производителем нефтега- |

тва для бюджета столицы, получающего огром- |

|||||||

зовой продукции является Тюменская область, |

ные доходы в виде налога на прибыль от круп- |

|||||||

точнее – входящие в ее состав Ханты-Мансий- |

нейших компаний страны. |

|

||||||

ский и Ямало-Ненецкий автономные округа. На |

Важнейшие регионы для российского |

|||||||

Тюменскую область приходится 12% российско- |

ТЭК можно выделить по показателям добычи |

|||||||

го промышленного производства (в том числе |

топливного сырья и производства электро- |

|||||||

на Ханты-Мансийский АО – 8%) и такая же доля |

энергии. В большинстве отраслей территори- |

|||||||

валового регионального продукта (ВРП). Эта до- |

альная концентрация производства очень вы- |

|||||||

ля занижена, так как многие компании топлив- |

сока, особенно в добыче газа и нефти: на Тю- |

|||||||

но-энергетического сектора используют тран- |

менскую область с автономными округами |

|||||||

Таблица 2.1 |

|

|

|

|

|

|

|

|

Ведущие регионы по добыче топливного сырья и производству электроэнергии (доля от |

|

|||||||

российского производства в 2007–2008 гг., %) |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Добыча нефти* |

% |

Добыча газа |

% |

Добыча угля |

% |

Производство |

% |

|

электроэнергии |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Тюменская обл. |

66 |

Тюменская обл. |

91 |

Кемеровская обл. |

58 |

Тюменская обл. |

9 |

|

|

|

|

|

|

|

|

|

|

в т.ч. Ханты- |

57 |

в т.ч. Ямало- |

87 |

Красноярский край |

12 |

в т.ч. Ханты- |

7 |

|

Мансийский АО |

Ненецкий АО |

Мансийский АО |

||||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

в т.ч. Ямало- |

9 |

в т.ч. Ханты- |

4 |

Читинская обл. |

4 |

Иркутская обл. |

6 |

|

Ненецкий АО |

Мансийский АО |

|||||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Республика |

7 |

Оренбургская обл. |

3 |

Республика Коми |

4 |

Красноярский край |

6 |

|

Татарстан |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Оренбургская обл. |

4 |

Астраханская обл. |

2 |

Республика Саха |

4 |

г. Москва |

5 |

|

(Якутия) |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Сахалинская обл. |

3 |

|

|

Иркутская обл. |

3 |

Свердловская обл. |

5 |

|

|

|

|

|

|

|

|

|

|

Ненецкий АО |

3 |

|

|

Республика Хакасия |

3 |

Саратовская обл. |

4 |

|

|

|

|

|

|

|

|

|

|

Республика Коми |

3 |

|

|

Приморский край |

3 |

Ленинградская обл. |

4 |

|

|

|

|

|

|

|

|

|

|

* включая газовый конденсат

30 Доклад о развитии человеческого потенциала в Российской Федерации 2009

|

|

|

приходится соответственно 91% и 66% |

мышленного производства выше среднего по |

|

(таблица 2.1). Уголь добывается в большем чис- |

стране. К ним нужно добавить Республику |

|

ле регионов, но на два ведущих – Кемеровскую |

Башкортостан, Самарскую область и Перм- |

|

область и Красноярский край – приходится |

ский край, которые, помимо добычи, специ- |

|

70% добычи. Производство электроэнергии |

ализируются на первичной переработке неф- |

|

наиболее рассредоточено по территории, но |

тегазового сырья, поэтому суммарный вклад |

|

и в нем крупнейшим производителем является |

отраслей ТЭК в их экономику более высок, чем |

|

Тюменская область. За ней следуют сибирские |

показано на графике. Москва попала в число |

|

регионы с развитой гидроэнергетикой (Иркут- |

регионов нефтегазодобычи исключительно |

|

ская область и Красноярский край) и самой де- |

по статистическим причинам, указанным вы- |

|

шевой электроэнергией в стране. Крупными |

ше. В Архангельской и Тюменской областях |

|

производителями электроэнергии являются |

добыча нефти и газа сконцентрирована в ав- |

|

также столица страны и ведущий промышлен- |

тономных округах, входящих в их состав. |

|

ный регион Урала – Свердловская область. |

Специализация на добыче нефти и газа |

|

Топливно-энергетические отрасли иг- |

помогла регионам легче пережить кризис |

|

рают важную роль в экономике регионов, соз- |

1990-х годов, промышленный спад в них был |

|

давая высокооплачиваемые рабочие места и |

меньше среднероссийского, за исключением |

|

обеспечивая более высокие доходы бюджета. |

Удмуртской Республики, в которой главную |

|

В то же время доминирование таких отраслей |

роль в экономике играет оборонное маши- |

|

и формирование монопрофильной экономи- |

ностроение. Но для угольных регионов проб- |

|

ки усиливает риски развития регионов из-за |

лемы переходного периода оказались намно- |

|

нестабильности цен на топливные ресурсы и, |

го более тяжелыми. Отрасль пережила рес- |

|

в более длительной перспективе, неизбежно- |

труктуризацию и массовое высвобождение за- |

|

го их исчерпания. К монопрофильным нефте- |

нятых, особенно в старых регионах добычи, |

|

газодобывающим регионам относятся авто- |

где многие шахты давно были убыточными |

|

номные округа Тюменской области и Ненец- |

(Ростовская, Тульская, Челябинская области, |

|

кий АО, в последние годы такой становится |

Пермский край), а также в северных и восточ- |

|

экономика Сахалинской области (рисунок 2.1). |

ных регионах с высокой стоимостью добычи |

|

Еще в 8-9 регионах вклад добычи топливно- |

угля из-за неблагоприятных климатических ус- |

|

энергетических ресурсов в структуру про- |

ловий и удаленности. |

|

Рисунок 2.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля добычи топливных полезных ископаемых в общем объеме промышленного производства |

||||||||||||||||||||||||||

региона в 2007 г., % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

100 |

98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90 |

|

|

88 |

88 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

77 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

64 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

48 |

47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

45 |

42 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

38 |

|

36 |

|

|

|

|

|

|

|

|

|

|

|

||

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

|

27 |

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

|

19 |

17 |

|

15 |

14 |

|

||

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

12 |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

. . . . |

|

. . . |

|

. . |

|

|

|

|

|

|

|

. |

|||||||

|

|

|

|

. |

|

|

|

РФ |

|

Москва |

край |

(Якутия) |

||||||||||||||

|

|

АО |

|

|

обл |

Респ |

обл |

обл .Коми |

обл обл |

|

Респ |

|

обл |

|

обл |

|

обл |

|||||||||

|

АО |

обл |

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

-Ненецкий |

|

Томская |

|

Респ |

|

|

|

.Татарстан |

|

|

|

. |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

г |

|

.Саха |

|

|

|

||||||||||

Ненецкий |

|

|

|

|

|

|

|

|

|

|

|

|

Читинская |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Тюменская |

|

|

|

|

|

|

Респ |

|

|

|

|

Пермский |

.Башкортостан |

|

||||||||

-Мансийский Ямало |

|

|

|

|

|

|

|

Астраханская |

|

|

|

|

Самарская |

|

||||||||||||

|

|

Чеченская |

|

|

|

КемеровскаяУдмурдская |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Сахалинская |

|

|

|

|

|

|

|

|

|

|

|

|

|

Респ |

Респ |

|

|

||||||||

Ханты |

|

|

|

|

|

|

|

Архангельская Оренбургская |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31

Рисунок 2.2 Динамика промышленного производства регионов с высокой долей или объемами

производства отраслей ТЭК, в % к 1990 г. нарастающим итогом (1990 = 100%)

400 |

|

|

|

1996 |

|

1997 |

|||||

|

|

|

|

||||||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

АО |

. |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||||

Ненецкий |

обл |

|

|

|

|

|

|||||

|

|

|

.Татарстан |

|

|

|

|||||

Сахалинская |

|

|

|

|

Оренбургская |

||||||

|

|

|

Респ |

|

|

|

|

|

|||

|

1998 |

|

1999 |

|

2000 |

|

2001 |

|

2002 |

|

2003 |

|

2004 |

|

2005 |

|

2006 |

|

2007 |

|

2008 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

. |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.Башкортостан |

|

. |

. |

|

. |

-Ненецкий |

|

Пермский |

край |

. |

.Коми |

. |

||||

|

.Саха |

|

обл |

Томская |

|

|

обл |

Респ |

|||||||||

обл |

обл |

АО |

(Якутия) |

|

|

обл |

|

обл |

край |

АО |

РФ |

||||||

-Мансийский |

|

|

Самарская |

|

|

|

|

|

|

|

|

|

|

|

|

||

Тюменская |

Респ |

Респ |

|

|

Красноярский |

|

|

Кемеровская |

|

Удмурдская |

|

|

|||||

|

|

Астраханская |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

Ямало |

|

|

|

Респ |

|

|

||

Ханты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В период экономического роста, про- |

чила им устойчивого и быстрого роста в 2000-е |

должавшийся десять лет (с 1999 по 2008 гг.), са- |

годы. Более того, в Томской области и Ямало-Не- |

мые высокие темпы промышленного роста в |

нецком АО объемы промышленного производс- |

России имели два нефтегазодобывающих реги- |

тва с 2004 г. снижаются. Медленнее всего росла |

она, в которых началась разработка крупных |

промышленность республик Удмуртия и Коми с |

месторождений – Ненецкий АО (почти в 4 раза |

истощающимися месторождениями нефти и уг- |

к 1990 г.) и Сахалинская область (в 1,8 раз) |

ледобывающей Кемеровской области, хотя нуж- |

(рисунок 2.2). Быстро росла промышленность |

но учитывать, что динамика промышленного |

Татарстана (в 1,3 раза) благодаря значительным |

роста в этих регионах зависит не только от от- |

инвестициям из бюджета. Почти все остальные |

раслей ТЭК, но и от машиностроения, металлур- |

регионы с высокой долей отраслей ТЭК только |

гии или лесной промышленности. |

приблизились к показателям конца советского |

Перспективы развития регионов зависят |

периода или, в лучшем случае, незначительно |

от инвестиций. Добыча топливных ресурсов – са- |

превзошли их. Добыча нефти и газа не обеспе- |

мая капиталоемкая отрасль, поэтому основные |

Таблица 2.2 Регионы-лидеры по душевым инвестициям в основной капитал за 2000–2008 гг., в % к средним по РФ* (РФ = 100)

Ненецкий АО** |

1533 |

Вологодская обл. |

129 |

|

|

|

|

Ямало-Ненецкий АО |

900 |

Астраханская обл. |

129 |

|

|

|

|

Ханты-Мансийский АО |

480 |

г. Санкт-Петербург |

121 |

Тюменская обл. |

468 |

Томская обл. |

120 |

Сахалинская обл. |

387 |

Липецкая обл. |

112 |

|

|

|

|

Чукотский АО |

212 |

г. Москва |

109 |

|

|

|

|

Ленинградская обл. |

192 |

Московская обл. |

108 |

|

|

|

|

Респ. Саха (Якутия) |

164 |

Краснодарский край |

108 |

|

|

|

|

Респ. Татарстан |

157 |

Калинингpадская обл. |

105 |

|

|

|

|

Респ. Коми |

151 |

Респ. Башкортостан |

104 |

|

|

|

|

* Показатели рассчитаны в постоянных ценах и с корректировкой на стоимость жизни в регионе (коэффициент стоимости фиксированного набора товаров и услуг для межрегиональных сопоставлений Росстата).

** жирным шрифтом выделены нефтегазодобывающие регионы.

32 Доклад о развитии человеческого потенциала в Российской Федерации 2009

|

|

|

|

нефтегазодобывающие регионы получают боль- |

налоги централизованы в федеральный бюд- |

||

ше инвестиций наряду с агломерациями феде- |

жет – в него полностью поступает налог на до- |

||

ральных городов и некоторыми регионами ме- |

бавленную стоимость, часть налога на при- |

||

таллургии. Однако явные инвестиционные пре- |

быль, а с 2005 г. почти весь налог на добычу |

||

имущества имеют только крупнейшие произво- |

полезных ископаемых (НДПИ). |

||

дители нефтегазового сырья и регионы, в кото- |

Из-за централизации важнейших нало- |

||

рых разрабатываются новые месторождения. Их |

гов в нефтегазодобывающих регионах сложи- |

||

душевые показатели выше среднероссийских в |

лась совсем иная пропорция распределения на- |

||

4-15 раз, даже с корректировкой на высокий |

логовых поступлений между федеральным и ре- |

||

уровень цен в этих регионах (таблица 2.2). |

гиональным бюджетами. В среднем по стране |

||

В целом специализация экономики реги- |

собранные на территории регионов налоги рас- |

||

онов на топливно-энергетических отраслях |

пределяются примерно пополам между двумя |

||

обеспечивала «подушку безопасности» в 1990-е |

уровнями бюджетной системы, но с территории |

||

годы, смягчая спад экономики, но, за редким ис- |

Ханты-Мансийского АО в 2007-2008 гг. уходило |

||

ключением, не стала фактором ускоренного и ус- |

в федеральный бюджет 82% собранных налогов, |

||

тойчивого экономического роста в 2000-е годы. |

Ненецкого и Ямало-Ненецкого АО – 72–76%, рес- |

||

|

|

публик Коми, Удмуртия, Оренбургской и Томской |

|

|

2.2. Бюджетная |

областей – 63–64%. Для сравнения, в большинс- |

|

|

тве регионов России уходило в федеральный |

||

|

обеспеченность |

бюджет только 20–40% собранных на их терри- |

|

и структура бюджетных |

тории налогов. При этом крупнейшие нефтегазо- |

||

расходов на социальные цели |

добывающие регионы, наряду с металлургичес- |

||

|

|

кими регионами и федеральными городами, яв- |

|

Помимо конъюнктурных, инвестици- |

ляются «донорами», т.е. не получают дотаций на |

||

онных и других отраслевых проблем, развитие |

выравнивание из федерального бюджета. |

||

регионов зависит от политики государства и |

Основным доходным источником для |

||

крупных компаний топливно-энергетическо- |

регионов ТЭК является налог на прибыль, его |

||

го сектора, перераспределяющих значитель- |

доля в доходах бюджетов составляет от 20 до |

||

ную часть производимого экономического |

45%. Но еще выше доля этого налога в Москве, |

||

продукта. Эта политика влияет на состояние |

где размещены штаб-квартиры крупнейших |

||

бюджетов не только в регионах со специали- |

компаний топливно-энергетического сектора: в |

||

зацией на топливных отраслях, но и в федера- |

2007 г. она достигала 66% всех доходов бюдже- |

||

льных городах, получающих налоговые пос- |

та столицы, в 2008 г. – 49%. Налог на прибыль |

||

тупления в бюджет от штаб-квартир компаний |

нестабилен и резко сокращается в периоды эко- |

||

топливно-энергетического сектора. |

номического спада, причем сильнее всего – в |

||

Крупнейшие |

нефтегазодобывающие |

регионах добычи минеральных ресурсов и их |

|

регионы являются основными «кормильцами» |

первичной переработки. Помимо кризисов, на |

||

российского бюджета. Из всей суммы поступа- |

этот налог влияет и политика компаний. Они по |

||

ющих в федеральный бюджет налогов, собран- |

разным причинам могут переводить юридичес- |

||

ных на территории регионов, на долю двух ав- |

кие адреса своих подразделений из одного ре- |

||

тономных округов Тюменской области прихо- |

гиона в другой, тем самым лишая покинутый ре- |

||

дится 29%, столько же дает Москва. Сверхкон- |

гион важного доходного источника. |

||

центрация налоговых поступлений в трех ре- |

В результате экономические риски, свя- |

||

гионах объясняется тем, что российские неф- |

занные с мировой конъюнктурой цен на про- |

||

тегазовые компании |

производят большой |

дукцию ТЭК, дополняются для добывающих ре- |

|

объем продукции и являются крупнейшими |

гионов бюджетными рисками, включая полити- |

||

плательщиками налогов. При этом важнейшие |

ку централизации нефтегазовых доходов в фе- |

||

33

|

|

|

деральный бюджет. Например, в 2009 г. приня- |

ги на прибыль крупнейших компаний страны. В |

|

то решение о полной централизации НДПИ. |

Тюменской области доходы бюджета за |

|

Традиционное для России представление, что |

2003–2008 гг. выросли в шесть раз (с 27 до 163 |

|

топливно-энергетические регионы имеют вы- |

млрд руб.), в то время как в среднем по реги- |

|

сокую бюджетную обеспеченность, становится |

онам РФ – в три раза. Причина не только в эко- |

|

мифом: всего лишь три ведущих нефтегазодо- |

номическом росте, но, прежде всего, в институ- |

|

бывающих региона выделяются высокими до- |

циональных преимуществах: передаче в бюд- |

|

ходами бюджета в расчете на душу населения. |

жет области части налогов из входящих в ее сос- |

|

|

Развитие человеческого потенциала в |

тав нефтегазодобывающих автономных окру- |

регионах невозможно без роста бюджетных |

гов, регистрации на ее территории крупных |

|

расходов на социальные цели и, в целом, при- |

подразделений нефтегазодобывающих компа- |

|

оритетности социальных расходов для бюдже- |

ний и др. |

|

тов. В среднем по регионам половина всех рас- |

Структура расходов бюджетов показы- |

|

ходов бюджетов идет на социальные цели, но в |

вает приоритеты регионов по финансированию |

|

большинстве из них бюджеты более социально |

разных видов социальных расходов. Они замет- |

|

ориентированы. Во многих регионах ТЭК доля |

но различаются. Самую высокую долю расходов |

|

социальных расходов также выше средней по |

на образование (четверть всех расходов бюд- |

|

стране (рисунок 2.3), явным исключением явля- |

жета) имеют Пермский край, Томская область, |

|

ются бюджеты Тюменской области (без авто- |

республики Татарстан, Башкортостан, Коми и |

|

номных округов) и Москвы, в которых доля рас- |

Ненецкий АО. В среднем по регионам на обра- |

|

ходов на социальные цели составляет только |

зование тратится 21% расходов, но в Тюмен- |

|

треть всех расходов. Причина отличий – свер- |

ской области – только 11% бюджета, в Астрахан- |

|

хвысокие доходы бюджетов, что позволяет |

ской – 16%. Для Ханты-Мансийского АО при- |

|

властям этих субъектов РФ тратить намного бо- |

оритетны расходы на здравоохранение, физ- |

|

льше бюджетных средств на инвестиции в эко- |

культуру и спорт (20% всех расходов, при сред- |

|

номику. Так, доходы столичного бюджета сос- |

нем показателе по регионам 13%), в то время |

|

тавляют 20% от доходов бюджетов всех субъек- |

как в Томской области и в Ненецком АО на эти |

|

тов РФ, поскольку Москва концентрирует нало- |

цели расходуется только 8% бюджета, в Тюмен- |

|

Рисунок 2.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля социальных расходов и расходов на ЖКХ во всех расходах консолидированных бюджетов |

|||||||||||||||||

субъектов РФ в 2008 г., % |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Социальные расходы |

|

|

|

Социальные расходы и расходы на ЖКХ |

|

|

|

|

|

|||||

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

58 |

57 |

56 |

55 |

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

53 |

52 |

52 |

51 |

50 |

50 |

50 |

49 |

49 |

49 |

49 |

47 |

47 |

|

|

50 |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

АО |

|

Респ |

|

-МансийскийПермский |

||

Удмурдская |

|

|

Ханты |

|

|

край |

.Коми |

|

|

|

|

|

. |

|

крайТатарстан |

РФ |

|

АО |

обл |

|

|

|

|

Москва |

|

|||

|

|

|

|

|

|

|

Томская |

|

|

|

|

|

||||||||||

|

|

Башкортостан |

. |

|

. |

. |

. |

|

|

. |

|

Перетбург |

|

|

. |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

АО |

|

|||||||

|

|

|

|

|

обл |

|

обл |

|

обл |

обл |

|

-Ненецкий |

|

|

обл |

|

|

обл |

||||

|

. |

|

|

|

Самарская |

|

|

Респ |

регионы |

|

|

|

.Санкт |

|

Ненецкий |

|

Тюменская |

|

||||

Респ |

|

Оренбургская |

|

|

|

Кемеровская |

|

|

|

|

|

Астраханская |

|

|

|

|

|

|

||||

|

|

|

|

|

Красноярский среднемЯмало |

|

|

|

г |

|

|

|

|

|

|

|||||||

Респ |

|

|

Сахалинская |

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

|

|

|

|

|

34 Доклад о развитии человеческого потенциала в Российской Федерации 2009

ской области и Красноярском крае – 10%. Доля расходов на социальную политику наиболее высока в Республике Коми и Самарской области

– 15% (в среднем по регионам – 12%), причем 2/3 этих расходов идет на социальные выплаты населению. Поддержка ЖКХ приоритетна для федеральных городов, Ненецкого и ЯмалоНенецкого АО (21–29% расходов бюджета, в среднем по регионам – 16%). Но это вынужденный приоритет: региональные власти затягивают реформирование ЖКХ, опасаясь социальных рисков.

Структурные показатели отражают социальные приоритеты властей регионов, но более точную оценку вклада государства в развитие человеческого потенциала дают душевые показатели социальных расходов бюджетов. Для их сравнения необходима корректировка на уровень цен в регионах и объективно существующие различия в стоимости бюджетных услуг из-за климатического факто-

Таблица 2.3

ра, удаленности, разной плотности населения и др. Министерство финансов использует для такой корректировки специальный индекс бюджетных расходов (ИБР), учитывающий эти различия. Росстат разработал для межрегиональных сопоставлений коэффициент, отражающий различия стоимости фиксированного набора товаров и услуг. Эти два корректирующих коэффициента сильно различаются между собой, особенно для северных, восточных регионов и федеральных городов, поэтому корректировки разными способами дают разные результаты. В таблице 2.3 приведены душевые расходы бюджетов, в том числе социальные, рассчитанные тремя способами: в номинальном выражении, с корректировками на коэффициент Росстата и ИБР.

Выбор способа корректировки сильно влияет на результат, поэтому сравнения душевых расходов бюджетов относительны. Тем не менее, некоторые выводы можно сделать да-

Душевые расходы консолидированных бюджетов и душевые расходы на социальные цели* субъектов РФ в 2008 г., тыс. руб. на человека

|

Душевые расходы бюджета всего |

в т.ч. душевые социальные расходы |

||||

|

номи- |

с корректировкой |

с корректи- |

номи- |

c корректировкой |

c корректи- |

|

нальные |

на коэффициент |

ровкой |

нальные |

на коэффициент |

ровкой на |

|

|

Росстата |

на ИБР |

|

Росстата |

ИБР |

Ненецкий АО |

233 |

153 |

147 |

110 |

72 |

69 |

|

|

|

|

|

|

|

Ямало-Ненецкий АО |

150 |

102 |

96 |

74 |

50 |

47 |

Ханты-Мансийский АО |

124 |

89 |

79 |

71 |

51 |

45 |

|

|

|

|

|

|

|

Сахалинская обл. |

100 |

68 |

46 |

52 |

35 |

24 |

|

|

|

|

|

|

|

г. Москва |

126 |

89 |

134 |

45 |

32 |

48 |

г. Санкт-Петербург |

79 |

73 |

97 |

37 |

35 |

46 |

|

|

|

|

|

|

|

Тюменская обл. (без |

|

|

|

36 |

|

|

автономных округов) |

111 |

110 |

71 |

36 |

23 |

|

Красноярский край |

54 |

51 |

40 |

27 |

26 |

20 |

|

|

|

|

|

|

|

Респ. Коми |

46 |

39 |

30 |

25 |

22 |

16 |

среднее по регионам РФ |

44 |

44 |

44 |

22 |

22 |

22 |

|

|

|

|

|

|

|

Респ. Татарстан |

39 |

47 |

47 |

20 |

23 |

24 |

|

|

|

|

|

|

|

Пермский край |

35 |

34 |

38 |

20 |

19 |

21 |

|

|

|

|

|

|

|

Кемеровская обл. |

40 |

48 |

44 |

20 |

24 |

22 |

|

|

|

|

|

|

|

Томская обл. |

38 |

37 |

28 |

19 |

18 |

14 |

Астраханская обл. |

36 |

41 |

46 |

18 |

20 |

22 |

Самарская обл. |

35 |

33 |

42 |

18 |

17 |

21 |

Оренбургская обл. |

31 |

37 |

35 |

16 |

19 |

18 |

|

|

|

|

|

|

|

Удмуртская Респ. |

28 |

34 |

32 |

16 |

19 |

18 |

|

|

|

|

|

|

|

Респ. Башкортостан |

27 |

31 |

29 |

14 |

16 |

15 |

* образование, здравоохранение, физкультура и спорт, социальная политика, культура и СМИ.

35

|

|

|

же при сильном расхождении оценок. Во-пер- |

экономикой (Ханты-Мансийский, Ямало- |

|

вых, душевое финансирование социальных |

Ненецкий и Ненецкий АО); |

|

расходов значительно выше только в трех ав- |

• регионы освоенной части России (в основ- |

|

тономных округах Севера с большими объ- |

ном Приволжского федерального округа) с |

|

емами добычи топливных ресурсов и немно- |

более давним началом добычи нефтегазо- |

|

гочисленным населением, а также в федераль- |

вых ресурсов, меньшей зависимостью эко- |

|

ных городах. Большинство регионов ТЭК не |

номики от отраслей ТЭК, крупными города- |

|

имеют заметных преимуществ в бюджетной |

ми и более плотным заселением; |

|

обеспеченности и не могут расходовать на со- |

• другие регионы севера и востока страны, |

|

циальные цели существенно больше, чем ре- |

в том числе угледобывающие; занима- |

|

гионы без топливных ресурсов, получающие |

ющие промежуточное положение между |

|

помощь из федерального бюджета в гораздо |

двумя предыдущими группами по своим |

|

больших масштабах. |

социальным и демографическим характе- |

|

|

Меньше всего душевые социальные |

ристикам (Республика Коми, Краснояр- |

расходы в республиках Башкортостан, Удмур- |

ский край, Сахалинская область и др.). |

|

тия и в Оренбургской области, но в них и бюд- |

Демографическия ситуация в регионах |

|

жетная обеспеченность ниже. Тюменская об- |

зависит от времени начала индустриализации, |

|

ласть выделяется максимальным разрывом |

длительности и масштабов миграционного |

|

между душевыми расходами в целом и душе- |

притока. Наиболее благополучны автономные |

|

выми расходами на социальные цели – в три |

округа Севера с относительно недавним осво- |

|

раза. Область одной из первых в стране про- |

ением месторождений нефти и газа. В |

|

вела реформу социальной сферы и в 2007 г. |

1970–1980-е гг. они получили массовый миг- |

|

заняла первое место в рейтинге Министерства |

рационный приток, на порядок увеличивший |

|

регионального развития по эффективности |

численность населения, в основном за счет |

|

государственного управления, в том числе |

молодых мигрантов. Вторая, гораздо менее |

|

благодаря отсутствию «неэффективных соци- |

масштабная, волна миграций пришлась на |

|

альных расходов». К сожалению, повышение |

1990-е гг., поскольку в северных нефтегазодо- |

|

эффективности социальных расходов понима- |

бывающих регионах сохранялись более высо- |

|

ется федеральными властями и властями мно- |

кие заработки. Благодаря омоложенной воз- |

|

гих регионов как экономия бюджетных |

растной структуре населения в Ханты-Ман- |

|

средств, хотя социальная модернизация не- |

сийском и Ямало-Ненецком автономных окру- |

|

возможна без устойчивого роста инвестиций |

гах Тюменской области до сих пор сохраняет- |

|

государства в наиболее эффективные инстру- |

ся относительно высокий естественный при- |

|

менты развития человеческого потенциала. |

рост (8-9 промилле в 2007–2008 гг.), положи- |

|

|

|

телен и показатель Ненецкого АО (3 промил- |

|

2.3. Социальная ситуация: |

ле). В целом по России смертность превышает |

|

рождаемость с начала 1990-х гг. Кроме того, в |

|

|

достижения и проблемы |

северных нефтегазодобывающих регионах |

|

|

высока доля населения в трудоспособном воз- |

|

Регионы со специализацией на отрас- |

расте (более 70%), а доля детей (20%) значите- |

лях топливно-энергетического сектора распо- |

льно превышает долю пожилого населения |

|

ложены в разных частях страны и различают- |

(7–12%). |

|

ся по факторам и особенностям социального |

В регионах Поволжья и юга Сибири |

|

развития. Можно выделить три основные |

масштабная индустриализация началась в се- |

|

группы: |

редине прошлого века, как и добыча нефтега- |

|

• слабозаселенные северные регионы с мо- |

зовых ресурсов, их население уже постарело, |

|

нопрофильной нефтегазодобывающей |

хотя и не так сильно, как в Центре и на Севе- |

|

36 Доклад о развитии человеческого потенциала в Российской Федерации 2009

|

|

|

ро-Западе России. Демографическая ситуация |

что и топливные регионы более давнего ин- |

|

в более старых нефтегазодобывающих реги- |

дустриального освоения. |

|

онах и в крупнейших угледобывающих реги- |

Благодаря миграционному притоку |

|

онах юга Сибири близка к средней по стране |

молодых квалифицированных работников на- |

|

как по показателю естественной убыли насе- |

селение северных ресурсодобывающих реги- |

|

ления (-2-3 промилле), так и по возрастной |

онов с советских лет имело более высокий |

|

структуре населения (62-63% населения в тру- |

уровень образования. Выше уровень образо- |

|

доспособном возрасте, 16-18% детей и моло- |

вания населения и в некоторых других реги- |

|

дежи и 18-22% пожилых). |

онах ТЭК с крупными региональными центра- |

|

Демографические преимущества се- |

ми. Однако чаще всего это среднее професси- |

|

верных автономных округов не вечны. С сере- |

ональное образование, как и в других индус- |

|

дины 2000-х гг. в них начался миграционный |

триальных регионах страны. По данным выбо- |

|

отток, сначала небольшой. Но в 2008 г. коэф- |

рочного обследования рынка труда Росстата, |

|

фициент миграционного прироста в Ямало- |

в 2007 г. в большинстве регионов ТЭК преоб- |

|

Ненецком АО «рухнул» на порядок (до -77 на |

ладали занятые со средним профессиональ- |

|

10 тысяч населения), в Ненецком АО он сни- |

ным образованием, а в некоторых (Оренбург- |

|

жался медленней (до -36 на 10 тысяч населе- |

ская область, республики Коми и Башкортос- |

|

ния). Только в Ханты-Мансийском АО в 2007- |

тан) – и с начальным профессиональным |

|

2008 гг., на пике нефтяных цен, миграционный |

(рисунок 2.4). Только в Томской и Самарской |

|

прирост вновь стал положительным, но вряд |

областях максимальна доля занятых с высшим |

|

ли надолго. Период нефтяных сверхдоходов |

образованием, поскольку Томск – ведущий ву- |

|

закончился, а начавшийся кризис не способс- |

зовский центр Сибири, а в двухмиллионной |

|

твует созданию новых рабочих мест. Без миг- |

агломерации Самары (с Тольятти) также раз- |

|

рационной подпитки население Севера будет |

вита высшая школа. Но эти преимущества ни- |

|

стареть, и через поколение регионы столкнут- |

как не связаны с нефтяной специализацией |

|

ся с теми же демографическими проблемами, |

двух областей. |

|

Рисунок 2.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

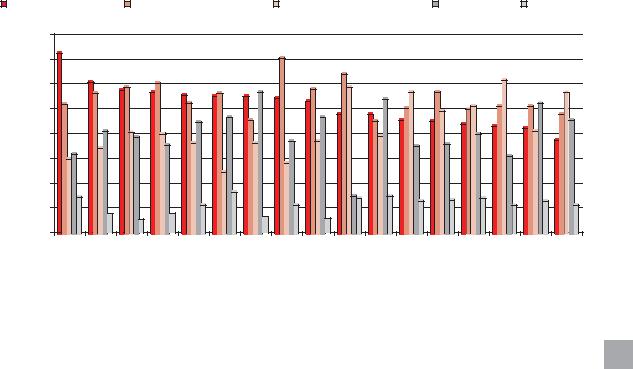

Доля занятых с разным уровнем образования, % (по данным выборочного |

|

|

|

||||||||||||||||||||

обследования Росстата в 2007 г.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

высшее, вкл. неполное |

|

|

среднее профессиональное |

|

|

начальное профессиональное |

|

среднее общее |

основное общее |

||||||||||||||

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

. |

|

|

|

. |

|

край |

|

|

. |

|

АО |

|

|

. |

|

край |

. |

. |

. |

||

|

обл |

обл |

|

АО |

|

обл |

РФ |

|

|

обл |

|

|

|

АО |

Респ .Коми |

|

обл |

|

обл |

обл |

|||

Томская |

|

|

|

|

|

|

|

.Татарстан |

|

|

|

|

|

|

Респ |

|

|

|

|

|

Башкортостан |

||

|

|

|

|

|

|

Респ |

|

-Ненецкий |

|

|

|

|

|

|

|

|

. |

||||||

Самарская |

|

Тюменская |

|

Астраханская |

|

|

Ненецкий |

|

Пермский |

|

|

Сахалинская |

|

||||||||||

|

|

|

|

|

|

|

|

Удмурдская |

|

|

|

||||||||||||

|

-Мансийский |

|

|

Красноярский |

|

|

|

|

|

|

Кемеровская |

|

|

||||||||||

|

Ханты |

|

|

|

|

|

|

Ямало |

|

|

|

|

|

|

|

|

Оренбургская |

Респ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37

|

|

|

|

Данные по региону в целом не могут |

В начале 2000-х гг. нефтяные компании |

отражать квалификацию занятых в отраслях |

провели оптимизацию занятости, часть вспо- |

|

ТЭК. Нефтегазодобывающие отрасли нетрудо- |

могательных производств были выведены на |

|

емки, а в угольной промышленности заня- |

аутсорсинг, и не все из них смогли развивать- |

|

тость за переходный период существенно сок- |

ся самостоятельно. В Ханты-Мансийском АО |

|

ратилась. В большинстве регионов со значи- |

это замедлило снижение уровня безработицы |

|

тельными объемами добычи топливных ре- |

в первые годы экономического роста |

|

сурсов доля занятых в добывающих отраслях |

(рисунок 2.5). Кроме того, нефтяные компании |

|

составляет 1-3% от общей численности заня- |

активно использовали более эффективный |

|

тых, на Сахалине и в республике Коми – 5-7%, |

вахтовый метод, привозя квалифицированных |

|

в Кемеровской области – 10%. И только в се- |

работников из других мест, прежде всего из |

|

верных автономных округах доля занятых в |

регионов с падающей добычей нефти. В Хан- |

|

добывающей промышленности достигает |

ты-Мансийском АО в 2002 г. численность вах- |

|

16-27%, так как их экономика монопрофильна. |

товиков достигала 12% численности занятых |

|

|

Эти цифры показывают, что состояние |

в округе, но затем сократилась вдвое. Исполь- |

отраслей ТЭК сильно влияет на занятость в мо- |

зование вахтового метода усиливает конку- |

|

нопрофильных нефтегазодобывающих округах |

ренцию за рабочие места для постоянного на- |

|

и в Кемеровской области, в остальных регионах |

селения округа, и компании вынуждены с этим |

|

состояние их рынка труда определяется более |

считаться. |

|

широким кругом факторов. Для ресурсодобыва- |

В Ямало-Ненецком АО «Газпром» про- |

|

ющих территорий севера и востока страны проб- |

водил политику сохранения занятости, нес- |

|

лемы безработицы в целом острее, поскольку в |

мотря на высокие издержки, поэтому сильно- |

|

них преобладают монопрофильные индустри- |

го роста безработицы удалось избежать. Но |

|

альные города и поселки, слабо развит сектор |

такая политика откладывает решение пробле- |

|

услуг и создается мало новых рабочих мест. Как |

мы неэффективной и избыточной занятости, и |

|

правило, эти регионы выделяются и повышен- |

в ходе нового экономического кризиса (2008- |

|

ной безработицей молодежи. |

2009 гг.), сопровождавшего резким падением |

|

|

Ситуация в отдельных регионах зави- |

добычи газа, это стало очевидным. |

сит от особенностей их рынка труда и полити- |

Угледобывающие регионы пережили |

|

ки крупных компаний. Проблемы занятости в |

пик безработицы в кризисные 1990-е гг., затем |

|

нефтегазодобывающих округах – следствие |

были реализованы программы реструктуриза- |

|

советской стратегии освоения Севера. Боль- |

ции занятости в угольной отрасли, хотя и с не- |

|

шое число мигрантов привлекалось на посто- |

однозначными результатами. Кризисы и поли- |

|

янное место жительства в регионы с неблагоп- |

тика компаний привели к сокращению числен- |

|

риятным климатом и высокой стоимостью |

ности занятых в угольной отрасли. Ведущие |

|

жизни. Потребовались огромные затраты на |

регионы добычи угля расположены на юге Си- |

|

развитие социальной инфраструктуры и стро- |

бири в более благоприятном климате, кроме |

|

ительство жилья для мигрантов и их семей. |

того, в них есть крупные города, что позволило |

|

Средств не хватало, и обеспеченность соци- |

высвобождаемым из угольной отрасли найти |

|

альными услугами на Севере была очень низ- |

работу в пределах своего региона. В более се- |

|

кой, и до сих пор она ниже среднероссийских |

верной Республике Коми напряженность на |

|

показателей. В 1990-е гг. часть населения по- |

рынке труда снижалась в 2000-е гг. медленнее |

|

кинула Север, но в нефтегазодобывающих ре- |

даже при сильном миграционном оттоке насе- |

|

гионах возвратные миграции были относите- |

ления. |

|

льно небольшими и кратковременными (нача- |

К концу периода экономического рос- |

|

ло 1990-х гг.), население удерживали более |

та состояние рынков труда всех этих регионов |

|

высокие заработки. |

было относительно благополучным, уровень |

|

38 Доклад о развитии человеческого потенциала в Российской Федерации 2009