5.-NHDR_2009_Russian[1]

.pdfпейского Сообщества (ЕС) – основного получателя ресурсов – это эффективное использование российского энергетического импорта – примерно 40% всей потребленной в 2008 г. в ЕС первичной энергии.

В то же время доля энергоресурсов, потребляемых внутри страны, за время рыночных преобразований существенно сократилась. Это говорит о повышении энергетической эффективности экономики: она нуждается в меньших объемах энергоносителей. Действительно, после пика энергоемкости ВВП, достигнутого в 1994–1996 гг., значение этого показателя в российской экономике к 2008 г. снизилось более чем на 40% и оказалось ниже уровня конца 1980-х гг. на 25–30%. В то же время сокращение энергоемкости не сопровождалось соответствующим ростом потребления энергоресурсов (за счет пропорционального увеличения внутреннего промышленного производства и потребительского спроса).

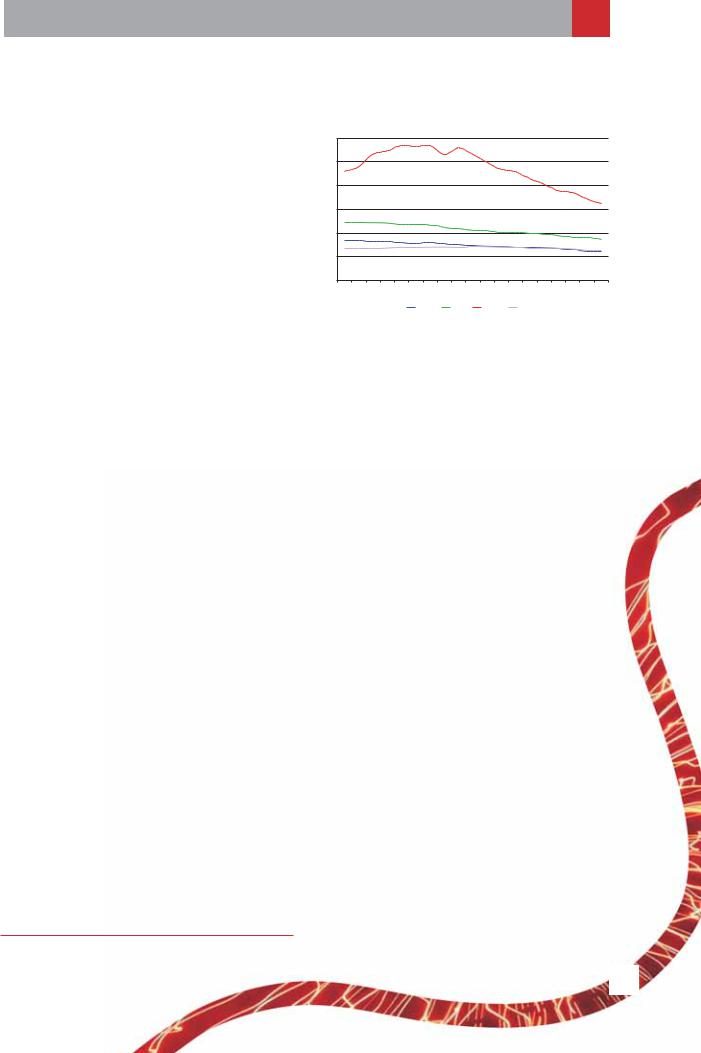

К середине 2000-х гг. российский ТЭК во все большей степени ориентировался на экспорт энергоносителей (рисунок 1.3). Увеличение степени экспортной ориентации энергетики России можно наблюдать и на более длительном временном промежутке, хотя сравнение с СССР не совсем корректно: Россия фактически выступала экспортером энергоресурсов в другие советские республики, но во внешнеторговой статистике это нашло отражение, конечно же, после распада единого государства.

После 2004 г. стало заметным постепенное обратное движение: все большая доля сырой нефти начинает использоваться внутри страны в связи с интенсификацией экспорта нефтепродуктов: появляется тенденция к увеличению вывоза переработанной нефти (рисунок 1.4). Данный позитивный момент частично сглаживается снижением глубины переработки нефти: за 2006–2008 гг. 75% прироста экспорта нефтепродуктов (в натуральном выражении) было осуществлено за счет увеличения вывоза мазута. Несмотря на попытки движения в сторону увеличения выхода светлых нефтепродуктов, экспорт дизельного топлива

Таблица 1.3 Роль энергетического сектора в валовом вы-

пуске: отношение производства первичной энергии к ВВП некоторых стран/регионов, т. н. э. / тыс. долл. 2000 г. по ППС

|

1990 |

2000 |

2007 |

|

|

|

|

Мир |

0,26 |

0,22 |

0,19 |

|

|

|

|

ОЭСР |

0,16 |

0,14 |

0,12 |

|

|

|

|

Россия |

0,84 |

0,94 |

0,77 |

|

|

|

|

ЕС-27 |

0,11 |

0,09 |

0,07 |

|

|

|

|

ОПЕК |

1,33 |

1,42 |

1,17 |

|

|

|

|

Источник: МЭА (IEA World Energy Statistics and Balances - Energy Balances of Non-OECD Countries - Economic Indicators Vol 2009 release 01).

Рисунок 1.3 |

|

|

|

|

Динамика развития экспортно-сырьевой ори- |

||||

ентации российской экономики |

|

|||

|

1600 |

|

|

|

|

1400 |

|

|

|

|

1200 |

|

|

|

|

1000 |

|

|

|

т.н.э. |

800 |

|

|

|

млн. |

600 |

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

200 |

|

|

|

|

0 |

|

|

|

|

1971, СССР |

1981, СССР |

1991, Россия |

2007, Россия |

|

Производство нефти |

Чистый экспорт нефти |

Производство энергии |

Чистый экспорт энергии |

Источник: МЭА (IEA World Energy Statistics and Balances - Energy Balances of Non-OECD Countries - Economic Indicators Vol 2009 release 01).

рос гораздо медленнее, а автомобильного бензина – и вовсе снизился к 2008 г.

Топливно-энергетический сектор в 2000-е гг. стал стабильным источником ренты, сформированной за счет естественной ограниченности мирового предложения энергоресурсов в среднесрочном периоде. Теоретически эта рента могла проявиться и в другом секторе экономики – к примеру, в металлургии – однако мировая конъюнктура сложилась таким образом, что именно топливно-энерге- тический комплекс сделался залогом среднесрочной макроэкономической стабильности в России.

19

В долгосрочном аспекте особенности роли топливно-энергетического сектора в России способны оказать негативное влияние как на темпы, так и на качество экономического роста. Речь идет о двух важнейших характеристиках российской экономики последних лет: структурных диспропорциях и природной ренте.

На базе этих двух понятий экономисты строят теории «ресурсного проклятия» – замедления экономического роста и развития стран, богатых природными ресурсами. Эта группа теорий существует около 20 лет и пока прочно не вошла в академические круги, встретившись с активным противодействием ряда исследователей. Тем не менее, она весьма востребована для полноценного анализа опыта и перспектив конкретных стран, в т. ч. и российской экономики.

Наиболее часто проблемы «ресурсного проклятия» исследуются для стран, экспортирующих топливно-энергетические природные ресурсы. Беглая оценка динамики ВВП и темпов инфляции позволяет говорить, что эти национальные экономики характеризуются в среднем менее высокими темпами роста и большей степенью макроэкономической нестабильности (рисунок 1.5).

Безусловно, подобный обобщенный анализ по ряду причин является не вполне корректным. Тем не менее, опыт ряда стран, которые не достигли высокого уровня развития, несмотря на богатые и разрабатываемые

втечение длительного периода времени топ- ливно-энергетические ресурсы, подсказывает, что наличие ресурсов способно принести

вэкономику дополнительные ограничивающие факторы.

Наиболее известным феноменом является «голландская болезнь», сочетающая в себе эффект использования доходов и эффект перемещения ресурсов. Первый состоит в следующем: приток иностранной валюты – «нефтедолларов» – от экспорта природных ресурсов

вслучае благоприятной конъюнктуры быстро становится чрезмерным. Возникает значительный профицит платежного баланса. При плава-

Рисунок 1.4 |

|

|

|

|

|

|

|

|

|

||||

Индикаторы «качества» российского экспорта |

|||||||||||||

жидких углеводородов |

|

|

|

|

|

|

|||||||

|

300 |

|

|

|

|

|

|

|

|

|

|

|

65 |

|

250 |

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

55 |

т. |

|

|

|

|

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

млн. |

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

100 |

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

45 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

40 |

|

|

|

|

Глубина переработки экспортируемых нефтепродуктов (правая шкала) |

|

|

|||||||

|

|

|

|

Экспорт нефти |

|

|

|

|

|

|

|

|

|

|

|

|

|

Экспорт нефтепродуктов |

|

|

|

|

|

|

|

||

Источник: ФСГС РФ (Центральная база статистических дан- |

|||||||||||||||||||||

ных). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Рисунок 1.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Динамика темпов роста ВВП России и по груп- |

|||||||||||||||||||||

пам стран МВФ, 1991–2010 гг. |

|

|

|

|

|

|

|

||||||||||||||

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

-2 |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Развивающиеся экспортеры топлива |

|

|

Иные развивающиеся экономики |

|

||||||||||||||

|

|

|

Развитые экономики |

|

|

|

|

|

Россия |

|

|

|

|

|

|

|

|||||

Источник: МВФ (World Economic Outlook Database).

ющем режиме курса национальной валюты это чревато номинальным и реальным укреплением курса национальной денежной единицы, что, в свою очередь, подрывает конкурентоспособность на внутреннем и международном рынке продукции других отраслей национальной промышленности и сельского хозяйства (рисунок 1.6). В эту ситуацию может вмешаться Центральный банк и снизить темпы номинального укрепления за счет валютных интервенций. Однако увеличение денежной массы при этом может привести к росту инфляции, причем этот негативный эффект также способен укрепить реальный курс.

Эффект перемещения ресурсов обусловлен переходом трудовых ресурсов и капи-

20 Доклад о развитии человеческого потенциала в Российской Федерации 2009

тала из обрабатывающей промышленности и сельского хозяйства в экспортно-сырьевой сектор, а также те отрасли национальной экономики, которые напрямую не конкурируют с импортом, – т. н. «неторгуемый» сектор, в том числе в строительство, торговлю, транспорт и связь.

Эти эффекты напрямую не снижают темпы экономического роста, но формируют структурные диспропорции. Как следствие, экономика может стать более подверженной внешним шокам цен на одну группу товаров –

вданном случае на энергоносители. Существует и долгосрочная угроза замедления экономического роста – в том случае, если топ- ливно-энергетический комплекс консервирует технологическую структуру и не является восприимчивым к инновациям.

Угнетающее действие на долгосрочный экономический рост может оказать и наличие природной ренты. Если она довольно велика, в экономике повышается рентоориентированная активность, и значительная часть ресурсов может быть использована в целях перераспределения, а не для производительной деятельности. Кроме этого, наличие ренты, распределяемой по определенным правилам, может ухудшать

иискажать стимулы государственной власти, бизнеса и населения. Особую опасность этот фактор представляет при отсутствии укорененных институтов рыночной экономики.

Структурные диспропорции в сочетании с доминированием в экономике рентоориентированного поведения способны по ряду каналов оказать влияние на параметры ключевого фактора экономического развития – человеческого потенциала4. Причина состоит

всокращении как стимулов, так и возможностей осуществления инвестиций в человеческий капитал.

Вкомплекс причин, обусловливающих низкий уровень инвестиций в человеческий

Рисунок 1.6 |

|

|

|

|

|

|

|

|

|

|

|

|

||

Цена нефти Urals и реальный эффективный |

|

|||||||||||||

курс рубля, 1994–2007 гг. |

|

|

|

|

|

|

|

|||||||

200 |

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

180 |

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

140 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

50 |

долл./барр. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

100 |

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

2000=100 80 |

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

|

Реальный эффективный курс рубля |

|

Цена нефти Urals (правая шкала) |

|

|||||||||

Источник: Всемирный банк (World Development Indicators Online |

||||||||||||||

Database), Министерство энергетики США |

|

|

|

|

|

|||||||||

(http://www.eia.doe.gov/emeu/international/oilprice.html). |

|

|

||||||||||||

потенциал, могут входить имущественное неравенство, «голландская болезнь» и некорректная перераспределительная политика государства. Так, неравенство, порожденное неравномерным развитием секторов экономики и регионов либо сосредоточением территориально локализованных природных богатств в руках небольшого круга людей, подрывает как вертикальную мобильность, в т. ч. за счет ограничения возможностей получения образования у бедных социальных слоев, так и стимулы значительной части населения. «Голландская болезнь» приводит к отсутствию значительного спроса на квалифицированную рабочую силу, поскольку обрабатывающая промышленность сжимается, а капиталоемкий ресурсный сектор может нуждаться в ограниченном числе работников высокой квалификации. Правительство со своей стороны может пытаться перераспределить доходы, однако это способно привести опять-таки к подрыву стимулов населения, которое будет ориентироваться на государство патерналистского типа, а не на собственные силы, образование и карьеру. Конечно же, государство может дать своим гражданам возможность бесплатного обучения, но будет ли для них иметь смысл увеличивать собственный человечес-

4 Вопрос о негативной роли структурных диспропорций в экономике России в целом подробнее рассмотрен в работе: ДаниловДанильян В. Энергосбережение должно стать ключевым направлением развития экономики России // Вестник экологического образования. 2001. № 19.

21

|

|

|

кий капитал, если рабочих мест для работни- |

достигнутого уровня благополучия – сочета- |

|

ков высокой квалификации в экономике все |

ние этих факторов может способствовать ре- |

|

равно нет? Развитие ситуации по подобному |

альным изменениям в характеристиках роста |

|

сценарию приводит к росту материального и |

и развития российской экономики. |

|

культурного расслоения и, следовательно, к |

Несмотря на важность диверсифика- |

|

повышению социальной напряженности. |

ции экономики, важнейшую роль в реализа- |

|

|

На данный момент возможность ре- |

ции этих перспектив должен сыграть топлив- |

ализации подобного сценария в России пред- |

но-энергетический комплекс в силу его опре- |

|

ставляет собой значительную угрозу для ус- |

деляющего значения как с точки зрения мас- |

|

тойчивого развития страны. Избежание этого |

штабов, так и с точки зрения энергетического |

|

сценария связано с деятельностью государс- |

обеспечения остальных отраслей. Мы рас- |

|

тва по некоторым приоритетным направлени- |

сматриваем несколько условных сценариев |

|

ям. Разумная промышленная политика должна |

развития ТЭК России в контексте модели раз- |

|

быть направлена на диверсификацию эконо- |

вития национальной экономики. |

|

мики, устранение структурных и территори- |

Предлагаемые нами сценарии несколь- |

|

альных дисбалансов и создание рабочих мест. |

ко отличаются от вариантов, рассмотренных в |

|

Умеренная и гибкая перераспределительная |

Концепции долгосрочного развития до 2020 г. |

|

политика должна предоставлять гражданам |

(одобрена в сентябре 2008 г.) и сопутствующем |

|

равные возможности для развития и сохране- |

ей Прогнозе социально-экономического раз- |

|

ния своего человеческого потенциала, но не |

вития5. Это связано с влиянием мирового фи- |

|

уничтожать при этом рыночные стимулы. Речь |

нансово-экономического кризиса на динами- |

|

идет преимущественно о государственной |

ку национальной экономики, а также с некото- |

|

поддержке сфер образования и здравоохра- |

рыми расхождениями в оценках потенциала |

|

нения при постепенном развитии в них ры- |

развития ТЭК. Возможные последствия миро- |

|

ночных механизмов. |

вой рецессии и текущего кризиса в россий- |

|

|

|

ской экономике не могут пока быть в полной |

|

1.4. Перспективы: |

мере оценены, что предполагает уточнение |

|

параметров сценариев в будущем. |

|

|

сценарии развития ТЭК |

Реализация инновационного сценария |

|

в контексте модели |

(ключевого сценария в рамках КДР), подразу- |

|

развития экономики |

мевающая значительное повышение степени |

|

|

структурной диверсификации экономики до |

|

Экономический кризис, от которого |

2020 г., сейчас представляется затруднитель- |

существенно пострадала российская экономи- |

ной. Преодоление кризиса и восстановление |

|

ка, можно рассматривать в качестве «окна воз- |

российской и мировой экономики займет нес- |

|

можностей» как для корректировки государс- |

колько лет, следовательно, этап инновацион- |

|

твенной экономической политики, так и для |

ного прорыва (согласно КДР) будет отложен. В |

|

объективных изменений в национальном хо- |

данной главе диверсификационный сценарий |

|

зяйстве. Сокращение природной ренты, дева- |

отнесен к перспективе после 2020 г. |

|

львация национальной валюты, открывающая |

К 2020 г. инновационные процессы мо- |

|

более широкие возможности для обрабатыва- |

гут активно происходить в традиционно доми- |

|

ющей промышленности и сельского хозяй- |

нирующем топливно-энергетическом секторе. |

|

ства, и, главным образом, осознание государс- |

В этой связи мы выделили инновационно- |

|

твом и бизнесом недостаточной устойчивости |

энергетический сценарий, ключевую роль в |

|

5 http://www.economy.gov.ru/wps/wcm/myconnect/economylib/mert/welcome/economy/strategyandinnovation/ longtermstratdirectarea/

22 Доклад о развитии человеческого потенциала в Российской Федерации 2009

котором играют повышение энергетической эффективности (возможно, до уровня, соответствующего инновационному сценарию КДР) и развитие новых технологий в ТЭК.

Инерционный сценарий:

На волне посткризисного восстановления мировой спрос на энергоресурсы остается достаточно высоким. Сохранение высоких поступлений от экспорта нефтегазовых ресурсов вновь может создать условия для консервации российского ТЭК и экономики в целом. Как следствие, целенаправленная политика в этом направлении пока не проводится ни государством, ни крупным бизнесом (хотя постоянно декларируется). Это может привести к следующим результатам:

наращивании добывающих мощностей и развитии транспортной инфраструктуры в нефтегазовой отрасли. Сильные интересы государственных компаний в атомной и гидроэнергетике способствуют достаточно активной политике и в этих сферах.

•Центр инновационной активности находится в нефтегазовом секторе и поддерживающих отраслях.

Инновационно-энергетический сценарий:

Сокращение поступлений от экспорта нефтегазовых ресурсов вследствие общего охлаждения конъюнктуры на мировом рынке энергоносителей после мирового кризиса либо сложности на пути дальнейшей разработ-

•Сохранение более чем двукратного разки ресурсной базы приводят государство и рыва по уровню энергоемкости эконобизнес на путь частичной реструктуризации

мики между Россией и развитыми странами.

•Замедление темпов снижения энергоемкости российской экономики в следующем десятилетии при реализации программы расширения экспортных поставок энергоемких товаров низкой степени переработки (металлы, бумага и т. п.).

•Сохранение подавляющего доминирования нефти и газа (75%) в структуре потребления первичной энергии. Гидро- и атомная энергетика демонстрируют рост, но медленный, и этот эффект отложен во времени. Эффективность нефтегазовой отрасли может быть несколько повышена за счет сокращения сжигания попутных газов.

•Сохранение фактического приоритета природного газа в качестве топлива для тепловых электростанций при некотором региональном перераспределении мощностей в пользу угля.

•Сохранение экспорта нефтепродуктов на уровне по-прежнему в 2-2,5 раза меньше экспорта сырой нефти (по физическим объемам).

•Консервация приоритетов государственной политики в энергетической сфере на

ТЭК и экономики в целом. Государственная долгосрочная политика может сдвинуть акценты в накоплении с учетом новых тенденций в энергосбережении мира. Это может вызвать следующие последствия:

•Сдвиги в государственных и частных вложениях от экстенсивного развития ТЭК к его модернизации. Повышение глубины переработки нефти, объем экспорта нефтепродуктов приближается к объему экспорта сырой нефти.

•Внедрение инноваций в области энергосбережения. Значительное увеличение использования существующего технического потенциала энергосбережения.

•Развитие рыночных институтов в энергетике: вытеснение субсидирования энергопотребления, совершенствование контрактных механизмов.

•Косвенное стимулирование энергетической эффективности предприятий и домохозяйств: создание за счет механизмов гибкого ценообразования, а также субсидий, льгот и иных мер экономического характера предпосылок для добровольного энергосбережения.

•Рост доли возобновляемых источников (без учета крупных ГЭС) до 4-5% выработ-

23

ки электроэнергии (целевой ориентир Минэнерго).

•Существенное сокращение разрыва по энергоемкости ВВП между Россией и развитыми странами. Отношение производства энергоресурсов к ВВП по-прежнему в 3-4 раза выше среднемировых показателей.

•Реальным приоритетом государственной политики в энергетической сфере становится высвобождение дополнительных объемов топливных ресурсов за счет повышения энергетической эффективности, стратегической целью становится получение конкурентного преимущества в «новой энергетике», основанной на эффективном энергосбережении и использовании альтернативных энергоносителей.

•Центр инновационной активности находится в топливно-энергетическом комплексе и родственных отраслях, а также ВПК при ключевой роли госкомпаний.

Диверсификационный сценарий (после 2020–2025 гг.):

В долгосрочной перспективе государство выбирает и реализует сценарий диверсификации экономики. Формируется благоприятная институциональная среда для развития других отраслей экономики, помимо ТЭК и ВПК.

•Дальнейшее сближение энергоемкости экономики России и развитых стран (в России она все равно остается существенно выше с учетом производства на экспорт энергонасыщенных товаров: бумаги, удобрений, металлов).

•Становление конкурентных механизмов взаимодействия на внутренних рынках электроэнергии и топлива в целях снижения издержек потребителей и одновременного стимулирования их энергетической эффективности.

•Приоритетом государственной политики в энергетической сфере становится создание наиболее благоприятных условий для повышения конкурентоспособности других отраслей экономики. Поддержка «на-

циональных чемпионов» в энергетике отходит на второй план.

•Смещение акцентов государственной активности из ТЭК в другие отрасли вызывает необходимость более активного привлечения в комплекс частных инвесторов, в т. ч. иностранных. Отношение производства энергоресурсов к ВВП значительно сокращается.

•Инновационная активность быстро распространяется в обрабатывающей промышленности и сельском хозяйстве.

1.5.Экологическая и энергетическая

эффективность российской экономики

Текущие показатели действующей Энергетической стратегии России до 2020 г. успешно выполняются, однако в средне- и долгосрочном аспекте перед российской энергетикой встает ряд принципиальных проблем.

Основное место занимает высокая нагрузка на комплекс в связи с существующим уровнем энергоемкости российской экономики, который более чем вдвое превышает уровень развитых стран даже с учетом прогресса, достигнутого в последние годы (рисунок 1.7). По оценкам Минэнерго, технический потенциал энергосбережения используется далеко не в полной мере – лишь на 20%. В перспективе этот фактор способен оказать негативное влияние на конкурентоспособность национальной экономики за счет высокого уровня издержек на энергообеспечение.

Потребление энергии на душу населения в России намного превосходит средний уровень развивающихся стран, скорее соответствуя стандартам развитого мира. При этом Россия заметно – на 15-30% – отстает по среднедушевому потреблению энергии от стран Северной Европы и на 40% – от Канады – стран с сопоставимыми природными условиями. В то же время энергоемкость

24 Доклад о развитии человеческого потенциала в Российской Федерации 2009

ВВП России в 1,5-2,5 раза выше аналогичного показателя данных стран. Таким образом, номинальная высокая обеспеченность населения энергоресурсами в значительной степени компенсируется низкой эффективностью их использования внутри страны. Формально недостаточный доступ к энергоресурсам сложно отнести к ограничениям развития человеческого потенциала России, однако можно говорить о наличии неявных ограничений, связанных со слабым использованием имеющихся возможностей. На практике это отражается в целом ряде инфраструктурных проблем российской энергетики, ограничивающих жизненные стандарты населения (к примеру, доступ к электро- и газоснабжению) и развитие предпринимательства.

Чрезвычайно высокая энергоемкость экономики, отчасти поддерживаемая механизмами субсидирования энергопотребления, оказывает негативное влияние и на экологическую ситуацию, создавая опасность дальнейшего снижения продолжительности жизни или, по крайней мере, приводя в будущем к необходимости увеличения расходов на здравоохранение.

Специальные исследования – в частности доклад Мирового банка6 – показали, что при применении существующих коммерческих технологий в масштабах страны Россия могла бы сэкономить до 45% потребляемой энергии (то есть примерно объем потребления Германии). Разумеется, эта работа невозможна в краткие сроки и стоит примерно 320–340 млрд долларов. Но потенциальные масштабы экономии указывают на возможности для экономической и энергетической политики в будущем. В то же время высвобождение ресурсов при более высокой эффективности должно быть проведено осмысленно – либо как окупаемая операция для экспорта, либо как снижение общего уровня добычи ресурсов. Выбор между этими двумя подходами пока даже не обсуждался, хотя при

Рисунок 1.7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Динамика энергоемкости ВВП некоторых эко- |

|||||||||||||||||||

номик, 1990–2008 гг. |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

0.6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

г. (ППС) |

0.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2005 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

долл. |

0.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т.н.э./тыс. |

0.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

|

|

|

|

ЕС-27 |

|

США |

|

Россия |

|

Япония |

|

|

|

|

|||

Источник: Всемирный банк (World Development Indicators Online Database), British Petroleum (BP Statistical Review of World Energy June 2009).

определении пути он окажется предметом публичной политики и нелегкого решения. Руководство страны осуществляет определенные шаги в направлении увеличения энергетической эффективности. Так, в июне 2008 г. вышел указ Президента РФ № 889 «О некоторых мерах по повышению энергетической и экологической эффективности российской экономики», в соответствии с которым планируется снизить энергоемкость российской экономики к 2020 г. на 40% по сравнению с 2007 г. Важной вехой на этом пути должно было стать принятие нового закона об энергосбережении. Закон «Об энергосбережении и повышении энергетической эффективности» действительно был внесен в Госдуму в октябре 2008 г., в соответствии со сроками, установленными указом, и в ноябре 2009 г. принят Думой и одобрен Советом Федерации. Существует очевидная угроза того, что приоритет антикризисных мер может ослабить внимание к проблеме энергетической эффективности. Послание Президента Федеральному Собранию от 12 ноября 2009 г., в котором энергетическая эффективность провозглашается одним из приоритетных направлений модернизации, дает основания рассчитывать на то, что в среднесрочной перспективе этой теме будет уделено должное внимание.

6 Energy Efficiency in Russia: Untapped Reserves / World Bank Working Paper # 46936. World Bank, IFC, 2008.

25

Важным элементом устойчивого развития как развития, не ставящего под угрозу возможности будущих поколений, в России становится обеспечение рационального распоряжения запасами полезных ископаемых в долгосрочном периоде.

Угрожающие прогнозы относительно исчерпания запасов энергоносителей в мире или конкретной стране через несколько десятилетий, в реальности оказываются не столь драматичными уже на протяжении ста лет. Совершенствование технологий добычи, а также колебания цен на энергоносители, делающие рентабельными разработку новых месторождений, год за годом отодвигают временной горизонт истощения ресурсов. Можно с большой долей уверенности утверждать, что, к примеру, добыча нефти в мире не остановится к 2050 г., как это следует из сегодняшней статистики по ее запасам, даже с учетом прогнозируемого роста мирового потребления «черного золота».

Для России угроза исчерпания разведанных и доступных нефтяных ресурсов в ближайшие 20-30 лет стала ощутимой. В основном это связано с низким уровнем геологоразведочных работ прошлого десятилетия и усложнением условий добычи, необходимостью работать в трудных и отдаленных районах. Даже

вусловиях подъема с 2002 г. по 2008 г. временной горизонт истощения запасов сократился с 26,3 до 21,9 года (рисунок 1.8). Процесс восстановления резервов нефти пока идет крайне невысокими темпами, и кризис явно ухудшает ситуацию. Ситуация с природным газом лучше,

впервую очередь, за счет его значительных запасов (около 70 лет добычи). Однако за последние 10 лет ожидаемый момент исчерпания резервов приблизился на 9,4 года, почти так, как если бы восстановления ресурсной базы не происходило вовсе. Подчеркнем, что эти тенденции имели место в период взлета цен на энергоносители и повышения рентабельности разработки топливных полезных ископаемых.

Модель развития, основанная на экстенсивном наращивании добычи традиционных топливных ресурсов, едва ли может счи-

Рисунок 1.8 |

|

|

|

|

|

|

Доказанные запасы нефти: период до исчерпа- |

||||||

ния при текущем уровне добычи, 1990–2008 гг. |

||||||

|

90 |

|

|

|

|

|

|

80 |

|

|

|

|

|

|

70 |

|

|

|

|

|

|

60 |

|

|

|

|

|

добычи |

50 |

|

|

|

|

|

40 |

|

|

|

|

|

|

лет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

20 |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

0 |

2000 |

|

|

2005 |

2008 |

|

1990 |

|

|

|||

|

|

Мир |

ОПЕК |

ОЭСР |

Россия |

|

Источник: British Petroleum (BP Statistical Review of World Energy June 2009).

таться для России устойчивой. Необходимы существенные инвестиции в разработку новых месторождений в сочетании с привлечением внимания к использованию возобновляемых энергоносителей. Сейчас использование возобновляемых энергоресурсов в России носит более чем ограниченный характер: по оценкам Минэнерго, в 2008 г. с их использованием было произведено менее 1% электроэнергии, если не считать крупных ГЭС мощностью более 20 МВт.

В результате кризиса 1990-х гг. и достаточно экономного подъема выбросы парниковых газов в России снизились по отношению к 1990 г. на 34%. Однако тенденции перехода к низкоуглеродной энергетике, гарантирующей не только сохранение достигнутого уровня, но и дальнейшее сокращение выбросов, не очень заметны. Доля угля, нефти и газа в структуре энергетического потребления России по-преж- нему составляет около 90%. В ряде развитых стран (к примеру, США) ситуация существенно не отличается. Не следует, однако, забывать о том, что ведущие развитые страны приняли ряд решений о содействии развитию низкоуглеродной энергетики (к примеру, так гласит Санкт-Пе- тербургский план действий «Большой восьмерки» по обеспечению глобальной энергетической безопасности, принятый еще в 2006 г.). И США, и ЕС в последнее время приняли амбициозные программы по интенсификации использования возобновляемых ресурсов. Россий-

26 Доклад о развитии человеческого потенциала в Российской Федерации 2009

|

|

|

ское руководство также предусмотрело меры |

Во-вторых, необходима комплексная |

|

по повышению использования ВИЭ: их доля в |

многоотраслевая программа повышения |

|

выработке электроэнергии должна возрасти к |

энергетической эффективности российской |

|

2020 г. до 19-20% (с учетом крупных ГЭС)7. |

экономики. Серьезный отрыв от развитых |

|

Принятые правительством решения в |

стран по этому показателю не позволяет об- |

|

июле 2009 г. указывают, что Россия «опасает- |

ходиться локальными мерами. Ведущие стра- |

|

ся лидировать» в мировом соревновании по |

ны мира активно занимаются этой пробле- |

|

принятию обязательств о снижении выбросов |

мой, в т. ч. продвигая идею перехода к низко- |

|

к 2020 г. в Копенгагене в декабре 2009 г. Фак- |

углеродной энергетике. Данный процесс по- |

|

тически решение установить предел в минус |

ка находится в начале пути, однако России |

|

15% к 1990 г. означает сохранение «простора |

крайне нежелательно было бы оказаться в |

|

действий» даже при маловероятном возвра- |

его арьергарде. |

|

те к энергоемкому пути развития в послекри- |

В-третьих, непременным компонентом |

|

зисный период, которого не наблюдалось в |

политики формирования новых отраслевых |

|

1999–2008 гг. Весь мир готовится к серьезным |

очагов развития, включающих не только про- |

|

сдвигам в энергоэффективности в целом, но |

изводство энергоемких полуфабрикатов, но и |

|

это потребует, вероятно, намного больше |

высокотехнологичные отрасли, является ми- |

|

времени и средств, чем полагают энтузиасты |

нимизация рентоориентированного поведе- |

|

защиты климата. Программу Президента США |

ния государства и бизнеса. Оно становится ха- |

|

Б. Обамы и «20-20-20» ЕС будет трудно вопло- |

рактерной чертой стран, обладающих значи- |

|

тить в жизнь в принятые сроки. В то же время |

тельной природной рентой. Условием успеха |

|

перелом в направлении энергосбережения |

является модернизация институциональной |

|

продолжится, и Россия должна будет участво- |

среды. |

|

вать в этом процессе и как ответственное го- |

В-четвертых, ключевая роль именно |

|

сударство. |

энергетического сектора, по крайней мере в |

|

|

среднесрочном периоде, требует внимания |

|

1.6. Выводы и рекомендации |

к его нуждам. В частности, опасность истоще- |

|

ния запасов природных ресурсов требует |

||

|

как реализации инвестиционных проектов |

|

Важнейшая роль энергетического сек- |

по разведке и освоению новых месторожде- |

|

тора в современной российской экономике |

ний, так и интенсификации разработки дей- |

|

заставляет обращать особое внимание на спе- |

ствующих. |

|

цифику его развития при формулировке прог- |

В-пятых, и это самое важное, в осно- |

|

раммы модернизации. |

ве преобразований должны лежать пред- |

|

Во-первых, модернизация требует сок- |

ставления о долгосрочном устойчивом рос- |

|

ращения зависимости от экспорта энергоре- |

те, базой которого является повышение |

|

сурсов. Политика диверсификации экономики |

уровня человеческого потенциала. Выше- |

|

может проводиться на основе расширения |

описанные меры должны стимулировать как |

|

энергоемких производств и углубления пере- |

экономический рост, так и вложения в чело- |

|

работки. В то же время конкурентное преиму- |

веческое развитие, однако не следует забы- |

|

щество России по энергоресурсам оказывает- |

вать об экологической эффективности эко- |

|

ся под серьезным вопросом из-за неэффек- |

номики, в первую очередь, топливно-энерге- |

|

тивности использования энергии. |

тического комплекса. |

|

7 http://minenergo.gov.ru/activity/vie/

27

Вставка 1.1. Взаимосвязь проблем изменения климата, энергетики и развития человеческого потенциала

Изменение климата является одной из са- |

ной Сибири на магистральных нефте- и газопрово- |

мых острых геополитических и экономических |

дах около 21% всех аварий вызваны механически- |

проблем нового столетия, так как создает реаль- |

ми воздействиями, в том числе связанными с поте- |

ную угрозу развитию человеческого потенциала, |

рей устойчивости фундаментами и деформацией |

повышению качества жизни на ближайшую и отда- |

опор. |

ленную перспективу во всем мире. Добыча и сжи- |

Дальнейшее таяние вечной мерзлоты мо- |

гание ископаемого топлива являются главными |

жет нанести ущерб еще более крупным объектам, |

причинами наблюдаемого увеличения выбросов |

например, нефтехранилищам. Для того чтобы не |

парниковых газов и вызванного ими ускорения |

допустить увеличения числа разрывов нефте- и га- |

процесса глобального изменения климата. В Рос- |

зопроводов, потребуется разработка специальных |

сии свыше 72% выбросов парниковых газов связа- |

технических проектов. |

но с использованием ископаемого топлива. |

Прогнозируемое изменение стока рек ска- |

Данные климатических наблюдений госу- |

жется на притоке воды к крупным водохранили- |

дарственной гидрометеорологической сети и науч- |

щам. Прогнозируется увеличение на 5–10% сред- |

ные публикации российских и зарубежных ученых |

негодового притока к водохранилищам Волжско- |

по проблеме изменений климата и их последствий |

Камского каскада, Северо-Западного федерально- |

подтверждают значимое негативное, а в некоторых |

го округа; в пределах от 0 до 15% изменится приток |

случаях и позитивное воздействие изменений кли- |

к Ангаро-Енисейским водохранилищам, а также к |

мата на природную среду и социально-экономичес- |

водохранилищам на реках Вилюй, Колыма, Зея. Из- |

кое развитие Российской Федерации как в целом |

менение стока рек вследствие ожидаемых измене- |

по стране, так и применительно к ее отдельным ре- |

ний климата потребует пересмотра режима их ра- |

гионам. Важное значение в осознании остроты |

боты с учетом интересов основных потребителей, |

проблемы сыграл Оценочный доклад об изменени- |

прежде всего гидроэнергетики, и охраны окружа- |

ях климата и их последствиях на территории Рос- |

ющей среды. |

сийской Федерации, подготовленный специалиста- |

Российская транспортная инфраструктура |

ми научных учреждений Росгидромета и Россий- |

также находится под угрозой. Увеличение силы и |

ской академии наук, высших учебных заведений |

частоты выпадения осадков, а также тот факт, что |

страны в 2008 г.8 |

зимние осадки будут все чаще выпадать в виде |

Изменение климата окажет негативное |

дождя, а не снега, уменьшат стабильность дорож- |

воздействие на многие сектора экономики страны, |

ного основания и приведут к ослаблению подпор- |

среди которых одним из самых пострадавших мо- |

ных стенок. В результате длительной засухи может |

жет стать энергетический сектор. Особенно могут |

произойти проседание грунта под сооружениями. |

пострадать объекты энергетики в сибирских и се- |

Более экстремальные температуры ускорят разру- |

верных регионах, где граница вечной мерзлоты, |

шение дорог. Уже сейчас таяние вечной мерзлоты |

которая составляет две трети территории России, |

разрушает зимние ледяные дороги, имеющие ог- |

уже отступает, и, согласно прогнозам, к 2050 г. глу- |

ромное значение для нефтегазовой отрасли и лес- |

бина сезонного оттаивания увеличится на 30–50%. |

ного хозяйства. |

Тем самым, добывающая промышленность в рос- |

Россия подвержена воздействиям экстре- |

сийском секторе Арктики и Сибири столкнется с |

мальных проявлений изменений климата больше, чем |

дополнительными техническими трудностями. По- |

остальные страны Европы и Центральной Азии, при- |

тенциальная опасность угрожает расположенным |

чем уязвимость экономики России будет определять- |

в особо чувствительных к повышению температу- |

ся прежде всего наличием большого количества тер- |

ры зонах многолетней мерзлоты объектам энерге- |

риторий с неблагоприятной экологической обста- |

тической инфраструктуры и поселениям. В Запад- |

новкой и плохим состоянием инфраструктуры. |

8 Оценочный доклад об изменениях климата и их последствиях на территории Российской Федерации: Общее резюме. Росгидромет, 2008 г.

28 Доклад о развитии человеческого потенциала в Российской Федерации 2009