Общие требования

Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе указывают стоимость имущества фирмы (нематериальных активов, основных средств, материалов, товаров и т. д.), а также сумму дебиторской задолженности. В пассиве отражают сумму собственного капитала фирмы и ее кредиторской задолженности.

Эти показатели приводят:

на отчетную дату отчетного периода, за который составляется отчетность;

на 31 декабря предыдущего года;

на 31 декабря года, который предшествует предыдущему.

В графе «Пояснения» необходимо указать номер пояснения к балансу. Если пояснений к балансу нет, то в этой графе ставят прочерки.

Составляя баланс, бухгалтер должен помнить:

не допускается зачет между статьями активов и пассивов баланса;

амортизируемое имущество отражают в балансе по остаточной стоимости.

Согласно Закону от 6 декабря 2011 года № 402-ФЗ (п. 8. ст. 13) бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем фирмы.

Раздел I. Внеоборотные активы

Здесь указывают стоимость нематериальных активов (строка 1110), результатов исследований и разработок (строка 1120), нематериальных поисковых активов (строка 1130), материальных поисковых активов (строка 1140), основных средств (строка 1150), доходных вложений в материальные ценности (строка 1160), финансовых вложений (строка 1170), а также сумму отложенных активов фирмы (строка 1180) по состоянию на отчетную дату.

Строка 1110 «Нематериальные активы»

По строке 1110 «Нематериальные активы» баланса отразите стоимость нематериальных активов (НМА), которые принадлежат вашей фирме. К нематериальным активам относят:

произведения литературы, науки и искусства;

изобретения, промышленные образцы, полезные модели, программы для ЭВМ или базы данных, товарные знаки или знаки обслуживания, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау);

деловую репутацию приобретенного имущественного комплекса, то есть положительную разницу между его покупной ценой и суммой всех активов и обязательств по его бухгалтерскому балансу на дату покупки.

Внимание

В строке 1110 не указывают сумму расходов на завершенные НИОКР, если они не признаются НМА.

Объект учитывают в составе нематериальных активов, если одновременно выполняются следующие условия:

он предназначен для использования в производстве или необходим для управленческих нужд фирмы;

фирма имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а может ограничить доступ иных лиц к таким экономическим выгодам;

объект будет использоваться свыше 12 месяцев;

фирма не собирается продавать его в течение ближайших 12 месяцев;

на объект есть документы, которые подтверждают права фирмы на него (патенты, свидетельства и т. д.);

фактическая стоимость объекта может быть достоверно определена;

он не имеет материально-вещественной формы.

Исходя из этих условий в состав НМА можно включать объекты, на которые фирма не имеет исключительных прав. Важнее контроль над объектом.

В том, какие бывают нематериальные активы и какие документы подтверждают права фирмы на них, вам поможет разобраться таблица:

|

Вид нематериального актива (НМА) |

Документ, подтверждающий существование НМА и право вашей организации на него |

|

Исключительное право на изобретение, промышленный образец, полезную модель |

1. Патент, выданный Роспатентом (если НМА создан в вашей фирме). 2. Договор об отчуждении патента (если ваша фирма приобрела исключительные права на данный НМА) |

|

Исключительное право на программу для ЭВМ, базу данных |

1. Акт, удостоверяющий готовность НМА к использованию, или свидетельство о регистрации прав на данный НМА, которое получено в добровольном порядке (если НМА создан в вашей фирме). 2. Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительные права на данный НМА) |

|

Исключительное право на топологию интегральной микросхемы |

1. Свидетельство о регистрации права, выданное Роспатентом (если НМА создан в вашей фирме). 2. Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительное право на данный НМА) |

|

Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров |

1. Свидетельство, выданное Роспатентом (если НМА создан в вашей фирме). 2. Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительные права на данный НМА) |

|

Исключительное право на селекционные достижения |

1. Патент, выданный Министерством сельского хозяйства РФ (если НМА создан в вашей фирме). 2. Договор об отчуждении патента (если ваша фирма приобрела исключительные права на данный НМА) |

|

Деловая репутация |

Договор купли-продажи предприятия в целом как имущественного комплекса, зарегистрированный в Росреестре, и передаточный акт |

|

Секрет производства |

Договор об отчуждении исключительного права (если ноу-хау ваша фирма приобрела) |

Обратите внимание, что не относятся к НМА:

организационные расходы, связанные с образованием вашей фирмы;

материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности (например, книги).

В большинстве случаев авторские права на покупные программы, которые использует ваша фирма (например, бухгалтерские), принадлежат организациям-разработчикам. Фирма приобретает лишь право пользования ими без ограничения срока. Поэтому их стоимость по строке 1110 баланса не отражают, а включают в состав расходов.

Внимание

В состав НМА можно включать программы для ЭВМ, на которые фирма не имеет исключительных прав, если в договоре с правообладателем не оговорен срок их использования. Такой подход оправдан для дорогостоящих управленческих программ, которые адаптируются разработчиком под конкретные потребности фирмы. Как правило, их внедрение требует длительного времени и производится поэтапно.

Исключительные права на результаты интеллектуальной деятельности или на средства индивидуализации (интеллектуальную собственность), которые относятся к НМА, отражают в бухгалтерском учете по фактической (первоначальной) стоимости. В балансе указывают их остаточную стоимость (фактическая стоимость за вычетом начисленной амортизации).

Фактическая стоимость НМА — сумма, равная величине оплаты в денежной и иной форме (или величине кредиторской задолженности), уплаченная (или начисленная) фирмой при приобретении или создании актива. НМА может быть получен:

за деньги;

в качестве вклада в уставный капитал;

путем приватизации государственного и муниципального имущества;

безвозмездно;

в результате создания силами самой фирмы.

Покупка НМА

По правилам бухгалтерского учета в фактическую стоимость НМА, приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой.

Эти расходы учитывают без НДС, если фирма имеет право на его возмещение. Такими расходами являются:

суммы, уплаченные правообладателю по договору об отчуждении исключительных прав;

стоимость информационных, консультационных и посреднических услуг, связанных с приобретением НМА;

регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с приобретением исключительных прав;

невозмещаемые налоги, уплаченные при приобретении объекта НМА;

дополнительные расходы, связанные с доработкой объекта НМА (это могут быть затраты, учитываемые по кредиту счетов 70, 69, 10 и др.);

другие расходы, непосредственно связанные с приобретением НМА.

Внимание

Не включаются в фактическую стоимость НМА расходы по займам и кредитам, привлеченным для его приобретения или создания.

Но если НМА относится к инвестиционным активам (требует большого времени и затрат на его приобретение и (или) создание), то расходы по займам и кредитам включаются в его стоимость.

Все перечисленные затраты вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы», субсчет 5 «Приобретение нематериальных активов».

Если ваша фирма платит НДС, то сумму налога, предъявленную продавцом нематериального актива, в его фактическую стоимость не включают, а учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 2 «Налог на добавленную стоимость по приобретенным нематериальным активам».

После оприходования НМА «входной» НДС принимают к налоговому вычету (на основании счета-фактуры продавца).

Если ваша фирма не платит НДС, то сумма этого налога увеличивает фактическую стоимость НМА и к налоговому вычету не принимается.

Вклад НМА в уставный капитал

НМА, полученные в качестве вклада в уставный капитал, отражают в учете по стоимости, согласованной между акционерами (учредителями).

Если ваша фирма — открытое или закрытое акционерное общество, то цену НМА, которую устанавливают акционеры, должен подтвердить независимый оценщик (п. 3 ст. 34 Закона от 26 декабря 1995 года № 208-ФЗ).

В обществе с ограниченной ответственностью независимый оценщик должен привлекаться для определения рыночной цены НМА, если стоимость доли участника, в оплату которой они вносятся, превышает 20 000 руб. (п. 2 ст. 15 Закона от 8 февраля 1998 года № 14-ФЗ).

Поступление НМА безвозмездно

НМА, полученные безвозмездно, отразите в бухгалтерском учете по рыночной цене.

В налоговом учете их отражают:

по рыночной стоимости, если она выше остаточной стоимости НМА;

по остаточной стоимости, если она выше рыночной. Остаточная стоимость подтверждается документами передающей стороны.

Сумма НДС по такому НМА, уплаченная передающей стороной, к налоговому вычету у принимающей стороны не предъявляется. Она увеличивает его фактическую стоимость. Передающая сторона составляет счет-фактуру в единственном экземпляре.

Принятие к учету НМА по договору дарения производится по аналогии с безвозмездным получением основных средств — в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

Создание НМА силами самой фирмы

Если НМА создан самой фирмой, то в его фактическую стоимость включают все расходы по его изготовлению и регистрации (стоимость израсходованных материалов, заработную плату работников, которые его изготавливали, патентные пошлины и т. д.). Такое же правило действует и в налоговом учете.

НМА считаются созданными силами фирмы, если выполнены следующие условия:

исключительное право на НМА принадлежит фирме, и он создан ее работниками;

исключительное право на НМА принадлежит фирме, и он создан по ее заказу сторонней организацией;

свидетельство на НМА (товарный знак, знак обслуживания, наименование места происхождения товаров и т. п.) выдано фирме.

Обратите внимание. Стоимость НМА, созданного собственными силами фирмы, списывается только через его амортизацию.

Как учесть деловую репутацию

Деловая репутация — разница между покупной ценой предприятия, приобретаемого как имущественный комплекс, и суммой всех его активов и обязательств по бухгалтерскому балансу на дату покупки. Приобретаемая деловая репутация может быть как положительной, так и отрицательной.

Внимание

Предприятие — это не юридическое лицо, а объект имущественных прав. Оно характеризуется не самостоятельным, а отдельным балансом (наподобие структурного подразделения).

Если указанная разница положительная (положительная деловая репутация), вы отражаете ее в бухучете на отдельном субсчете счета 04 «Нематериальные активы». Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности фирмы).

Если эта разница отрицательная (отрицательная деловая репутация), то ее нужно сразу и полностью включить в состав прочих доходов, то есть отнести на счет 91 «Прочие доходы и расходы».

Положительная и отрицательная деловая репутация по-разному отражаются и в налоговом учете.

Положительная признается надбавкой к цене и списывается в расходы равномерно в течение пяти лет начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие как имущественный комплекс (абз. 1, 2 п. 1, п. 2, пп. 1 п. 3 ст. 268.1 НК РФ).

Отрицательная признается скидкой к цене и включается в доходы покупателя предприятия как имущественного комплекса в том месяце, в котором произошла государственная регистрация перехода права собственности (абз. 1, 3 п. 1, п. 2, пп. 2 п. 3 ст. 268.1 НК РФ).

Стоимость чистых активов предприятия как имущественного комплекса определяется на основании передаточного акта. Но если предприятие приобретено в порядке приватизации или по конкурсу, вместо величины чистых активов используется его оценочная (начальная) стоимость (п. 2 ст. 268.1 НК РФ).

Внимание

Положительная деловая репутация не относится к НМА в целях налогообложения прибыли.

Как учесть секреты производства (ноу-хау)

Секрет производства (ноу-хау) — это сведения любого характера (производственные, технические, экономические, организационные и другие). Они имеют действительную или потенциальную коммерческую ценность. К ним у третьих лиц нет свободного доступа на законном основании, и в отношении таких сведений их обладателем введен режим коммерческой тайны.

Обладателю секрета производства принадлежит исключительное право на его использование, и он может распоряжаться указанным исключительным правом. Секрет производства, созданный по заданию работодателя, принадлежит работодателю. Исключительное право на секрет производства действует до тех пор, пока сохраняется конфиденциальность сведений, составляющих его содержание. НМА принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости (п. 6, 9 ПБУ 14/2007).

Срок полезного использования ноу-хау может быть установлен равным ожидаемому сроку режима коммерческой тайны. При этом продолжительность режима коммерческой тайны нужно установить приказом руководителя. Суммы начисленной амортизации по ноу-хау признаются расходом по обычным видам деятельности и относятся на себестоимость продукции, выпускаемой с использованием данного ноу-хау.

В налоговом учете владение ноу-хау признается амортизируемым имуществом и в состав расходов ежемесячно включается сумма амортизации НМА, рассчитанная исходя из срока полезного использования, установленного на дату принятия его к налоговому учету. Фирма вправе самостоятельно установить срок полезного использования ноу-хау, но не менее двух лет (п. 2 ст. 258 НК РФ).

Внимание

По НМА, которые фирма начала амортизировать до 1 января 2011 года, срок полезного использования не пересматривается. Их нужно продолжать амортизировать по-старому.

Как учесть научно-исследовательские и опытно-конструкторские работы

Все разработки по НИОКР фирма должна разделить на две категории:

разработки, по которым получены патент или свидетельство, либо им присвоен статус секрета производства;

разработки, по которым отсутствуют свидетельства и патенты, не применяется статус секрета производства.

В первом случае разработки учитывают на счете 04 как нематериальные активы. Во втором случае новые результаты также учитывают на счете 04, но в качестве расходов на НИОКР.

Как начислить амортизацию по нематериальным активам

По строке 1110 баланса НМА отражают по фактической стоимости за вычетом начисленной амортизации.

При принятии НМА к учету фирма устанавливает срок его полезного использования. Срок полезного использования — период, в течение которого фирма предполагает использовать актив с целью получения экономической выгоды. Он определяется в полных месяцах. Все НМА подразделяются на две группы — с определенным и неопределенным сроком полезного использования.

Фирма вправе менять срок полезного использования и способ определения амортизации нематериального актива.

Ежегодно компания должна проверять, насколько актуален принятый ранее срок.

Срок можно пересматривать в направлении как увеличения, так и уменьшения. В связи с изменением этого оценочного значения в бухгалтерский учет и в бухгалтерскую отчетность необходимо внести корректировки (п. 27 ПБУ 14/2007).

Стоимость НМА погашается путем начисления амортизации.

Внимание

Амортизация начисляется только по НМА коммерческих организаций с определенным сроком полезного использования. НМА некоммерческих организаций (п. 24 ПБУ 14/2007), а также НМА с неопределенным сроком полезного использования амортизации не подлежат (п. 23 ПБУ 14/2007).

Амортизация начисляется ежемесячно начиная с месяца, следующего за месяцем, когда актив был принят к бухгалтерскому учету. При пересмотре срока полезного использования изменится не только сумма ежемесячной амортизации в будущем, но и величина накопленной амортизации. Последняя единовременно корректируется через доходы или расходы (п. 4 ПБУ 21/2008).

В этом случае по строке 1110 баланса укажите дебетовое сальдо по счету 04 «Нематериальные активы» за минусом сумм, учтенных по кредиту счета 05 «Амортизация нематериальных активов».

В налоговом учете срок полезного использования может быть установлен по сроку действия прав на объект НМА, который определяют исходя из условий его использования, требований законодательства или из условий договора. Если срок полезного использования не может быть определен исходя из этих критериев, то для целей налогообложения прибыли норма амортизации устанавливается в расчете на 10 лет, но не более срока деятельности фирмы (п. 2 ст. 258 НК РФ).

Из этого правила есть исключение. С 1 января 2011 года по некоторым НМА компания вправе сама установить срок их полезного использования, который не может быть менее двух лет. К таким активам относят исключительные права на изобретение, на использование программы для ЭВМ, базы данных, топологии интегральных микросхем, на селекционные достижения, владение ноу-хау (пп. 1—3, 5, 6 п. 3 ст. 257 НК РФ).

Следовательно, нормы амортизации в бухгалтерском и налоговом учете могут различаться.

Линейный способ

Большинство фирм использует линейный способ начисления амортизации. Данный способ предполагает равномерное начисление амортизации в течение всего срока полезного использования НМА. Это самый простой способ.

Способ уменьшаемого остатка

Сумму амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости НМА.

Ежемесячную сумму амортизации определяют как произведение остаточной стоимости НМА на начало месяца и дроби, где в числителе коэффициент, установленный компанией (не может быть больше 3), а в знаменателе — оставшийся срок полезного использования НМА в месяцах.

Для удобства воспользуемся формулой:

Способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг)

Изменение первоначальной стоимости НМА

Учетная стоимость НМА может отличаться от фактической (первоначальной) стоимости в двух случаях: при переоценке НМА и при его обесценении.

Каждая фирма должна указать в учетной политике, по какой стоимости она будет отражать в бухгалтерской отчетности группы однородных НМА — по фактической или переоцененной. Если фирма решила проводить переоценку НМА, то это надо делать регулярно, чтобы стоимость активов, указанная в бухгалтерской отчетности, не отличалась от их текущей рыночной стоимости. Переоценка возможна исключительно при наличии активного рынка таких НМА.

На практике фирме лучше не пользоваться правом переоценки НМА, что существенно облегчит работу бухгалтера.

Строка 1120 «Результаты исследований и разработок»

По строке 1120 «Результаты исследований и разработок» показывают затраты фирмы на завершенные НИОКР, давшие положительный результат, но не относящиеся к НМА.

Их отражают на счете 04 обособленно, и в балансе для них отведена отдельная строка.

Перечень затрат, которые учитывают в качестве расходов на выполнение НИОКР, приведен в пункте 9 ПБУ 17/02.

В него включают:

стоимость материально-производственных запасов, работ и услуг сторонних организаций и физических лиц, используемых при выполнении НИОКР;

затраты на заработную плату и страховые взносы в ПФР, ФСС, фонды ОМС, начисленные с нее;

стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

амортизация объектов основных средств и нематериальных активов, используемых при выполнении работ;

затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

общехозяйственные расходы в случае, если они непосредственно связаны с выполнением НИОКР;

другие затраты, непосредственно связанные с выполнением НИОКР, включая расходы по проведению испытаний.

Как списать расходы по НИОКР

Расходы на НИОКР списывают ежемесячно начиная с 1-го числа месяца, следующего за месяцем, в котором было начато применение результатов НИОКР.

Срок списания расходов фирма определяет самостоятельно. Однако он не может быть больше пяти лет.

В бухучете существует два способа списания расходов:

линейный способ;

способ списания расходов пропорционально объему выпущенной продукции (работ, услуг).

Выбранный способ списания расходов фирма должна применять в течение всего срока использования результатов НИОКР.

В налоговом учете расходы на НИОКР, которые дали положительный или отрицательный результат, включают в состав прочих расходов единовременно в том периоде, в котором такие исследования и разработки завершены. Подробности — в статье 262 НК РФ.

Линейный способ

Линейный способ предполагает равномерное списание расходов по НИОКР.

Ежемесячную сумму списания рассчитывают так:

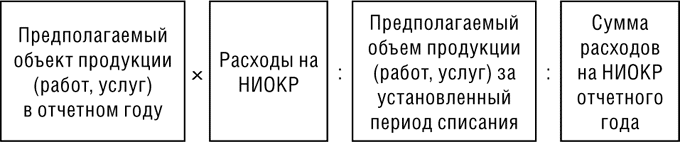

Способ списания расходов пропорционально объему выпущенной продукции (работ, услуг)

При этом способе сумма затрат на НИОКР, которая должна быть списана в отчетном году, определяется по формуле:

В течение года расходы списывают равномерно в размере 1/12 годовой суммы.

В аналогичном порядке, то есть единовременно, как прочие расходы списываются отрицательные результаты НИОКР.

Обратите внимание: порядок списания расходов по НИОКР в бухгалтерском и налоговом учете различен.

Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы»

Строки 1130 и 1140 баланса заполняют фирмы, которые являются пользователями недр (в значении Закона от 21 февраля 1992 г. № 2395-1) и осуществляют затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. С 1 января 2012 года они должны руководствоваться ПБУ 24/2011. Этот стандарт применяют до момента подтверждения коммерческой целесообразности добычи полезных ископаемых.

Поисковые активы — это новый вид внеоборотных активов. Их формирование — изменение учетной политики фирмы, вызванное изменением нормативных правовых актов по бухгалтерскому учету (п. 10 ПБУ 1/2008).

Строки 1130 и 1140 включены в форму баланса начиная с отчетности 2012 года. Однако поисковые активы нужно было охарактеризовать в отчетности уже за прошлый, 2011 год. Дело в том, что ПБУ 24/2011 опубликовано 27 января 2012 года — ранее допустимых сроков утверждения годовой бухгалтерской отчетности хозяйственных обществ за 2011 год (п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому отчетность должна была учитывать требование пункта 23 ПБУ 1/2008. А именно: надлежало раскрыть в пояснительной записке факт неприменения на 31 декабря 2011 года ПБУ 24/2011 и влияние его применения на показатели бухгалтерской отчетности за 2012 год. С учетом принципа ретроспективного применения учетной политики (п. 15 ПБУ 1/2008) фирма-недропользователь могла реклассифицировать расходы будущих периодов по поисковой деятельности (горноподготовительным работам) в поисковые активы уже в балансе на 31 декабря 2011 года. То есть в году, предшествующем отчетному, списывать такие расходы будущих периодов на финансовый результат было необязательно.

В балансе на 31 декабря 2012 года сформировать поисковые активы на 31 декабря 2011 года и на 31 декабря 2010 года в качестве сравнительных показателей уже необходимо. Ретроспективный пересчет отчетности в связи с изменением учетной политики вправе не делать только малые предприятия.

Внимание

Поисковые активы, как правило, относятся к отдельному участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых.

Фирма-недропользователь, несущая поисковые затраты, самостоятельно определяет, какие их виды она отнесет к внеоборотным активам. Это решение закрепляется в учетной политике. Остальные затраты она учитывает как расходы по обычным видам деятельности.

Формирование поисковых активов — право, а не обязанность фирмы. При этом ее учетная политика на этапе освоения природных ресурсов влияет на величину собственного капитала.

Признание поисковых активов

Поисковые активы бывают двух типов — материальные и нематериальные.

Материальными поисковыми активами признаются поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму. Иные поисковые активы признаются нематериальными поисковыми активами.

Учет поисковых активов ведите на счете 08, к которому откройте субсчета «Нематериальные поисковые активы» и «Материальные поисковые активы». В балансе покажите их по строкам 1130 и 1140 соответственно.

К материальным поисковым активам относятся используемые в процессе освоения природных ресурсов:

сооружения (система трубопроводов и т. д.);

оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т. д.);

транспортные средства.

К нематериальным поисковым активам относятся:

право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

информация, полученная в результате топографических, геологических и геофизических исследований;

результаты разведочного бурения;

результаты отбора образцов;

иная геологическая информация о недрах;

оценка коммерческой целесообразности добычи.

Новое в отчете с 2012 года

Поисковые активы признаются вне зависимости от ожидаемой продолжительности периода освоения природных ресурсов. Критерий «12 месяцев» не применяется.

Поисковые затраты, не вами отнесенные к поисковым активам, списывайте ежемесячно на финансовый результат:

ДЕБЕТ 23 субсчет «Освоение природных ресурсов» КРЕДИТ 02, 10, 70, 69, 71, 60, 76

— признаны расходы по обычным видам деятельности, в том числе амортизация поисковых активов;

ДЕБЕТ 99 КРЕДИТ 23 субсчет «Освоение природных ресурсов»

— в конце месяца сформирован убыток в связи с подготовительной деятельностью.

Списание поисковых затрат на счета 90 и 91 не соответствует порядку их применения, вытекающему из ПБУ 10/99.

При признании в бухгалтерском учете поисковые активы оцениваются по сумме фактических затрат. В фактические затраты на приобретение (создание) поисковых активов включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые за выполнение работ по договору строительного подряда;

вознаграждения, уплачиваемые посредникам, через которых приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги;

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины;

амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

вознаграждения работникам, непосредственно занятым при создании поискового актива;

обязательства фирмы в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с освоением природных ресурсов, связанные с признаваемыми поисковыми активами;

иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

ПБУ 24/2011 не разъясняет, как оценить поисковые активы, полученные безвозмездно или в качестве вклада в уставный капитал. Их первоначальную стоимость определите по общим правилам.

Постепенную подготовку поискового актива отразите так:

ДЕБЕТ 08 субсчет «Вложения в поисковые активы» КРЕДИТ 60, 70, 69, 02, 10, 96 и др.

— формируется первоначальная стоимость поискового актива;

ДЕБЕТ 08 субсчет «Материальные (нематериальные) поисковые активы» КРЕДИТ 08 субсчет «Вложения в поисковые активы»

— поисковый актив признан пригодным для использования в запланированных целях.

Последующая оценка поисковых активов

Поисковые активы амортизируются в порядке, действующем для основных средств или нематериальных активов. Точно так же они и переоцениваются.

Для нового (впервые принятого к учету) объекта поисковых активов определите срок полезного использования и выберите способ амортизации.

Напомним, что для нематериальных активов устанавливать срок полезного использования необязательно. Объекты с неопределенным сроком использования амортизации не подлежат (п.п. 23, 25 ПБУ 14/2007). Это правило распространяется на нематериальные поисковые активы.

Амортизацию поисковых активов отразите на отдельных субсчетах к счету 02:

ДЕБЕТ 23 субсчет «Освоение природных ресурсов» КРЕДИТ 02 субсчет «Амортизация материальных (нематериальных) поисковых активов»

— начислена амортизация поисковых активов, непосредственно обеспечивающих поиск, оценку и разведку полезных ископаемых.

В баланс поисковые активы включите по остаточной стоимости (первоначальная стоимость за минусом начисленной амортизации).

Кроме того, при наличии признаков обесценения (п. 19 ПБУ 24/2011) поисковые активы подлежат обязательной проверке на обесценение. Для этого определяют их возмещаемую стоимость. Она представляет собой приведенную (дисконтированную) стоимость будущих денежных потоков, которые предположительно будут получены от актива (группы активов) в результате его (их) продажи или успешной разработки месторождения. Обесценение рассматривается по правилам Международных стандартов финансовой отчетности (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» (введены приказом Минфина России от 25 ноября 2011 года № 160н).

Проверка на обесценение производится в обязательном порядке при подтверждении коммерческой целесообразности добычи.

В бухгалтерском учете обесценение покажите записями:

ДЕБЕТ 91-2 КРЕДИТ 08 субсчет «Материальные (нематериальные) поисковые активы»

— признан убыток от обесценения поискового актива;

ДЕБЕТ 02 субсчет «Амортизация материальных (нематериальных) поисковых активов» КРЕДИТ 91-1

— скорректирована амортизация поискового актива ввиду его обесценения.

Обесценение выступает специфическим способом уценки актива, зависящим от особенностей и перспектив бизнеса компании. Денежные поступления от использования актива — это результат менеджмента, в то время как переоценка актива осуществляется исходя из рыночной конъюнктуры, одинаковой для всех хозяйствующих субъектов.

Списание поисковых активов

Фирма списывает поисковые активы, относящиеся к участку недр:

при подтверждении коммерческой целесообразности добычи на нем;

в случае признания добычи полезных ископаемых бесперспективной на нем.

Если фирма планирует использовать материальные и нематериальные поисковые активы после завершения этапа освоения природных ресурсов, переведите их в состав соответственно основных средств или нематериальных активов по остаточной стоимости:

ДЕБЕТ 02 субсчет «Амортизация материальных (нематериальных) поисковых активов» КРЕДИТ 08 субсчет «Материальные (нематериальные) поисковые активы»

— списана амортизация поисковых активов ввиду прекращения признания самих этих активов;

ДЕБЕТ 01 (04) КРЕДИТ 08 субсчет «Материальные (нематериальные) поисковые активы»

— поисковые активы переведены в состав основных средств и нематериальных активов по остаточной стоимости.

Если дальнейшее использование поисковых активов невозможно или нецелесообразно, спишите их остаточную стоимость, а также незавершенные вложения в поисковые активы, не сулящие экономических выгод, на финансовый результат:

ДЕБЕТ 91-2 КРЕДИТ 08 субсчет «Поисковые активы» («Вложения в поисковые активы»)

— списаны затраты на поисковые активы в связи с невозможностью (нецелесообразностью) их дальнейшего использования.

Строка 1150 «Основные средства»

Согласно ПБУ 6/01 основные средства — это имущество, которое предназначено для использования фирмой в качестве средств труда более одного года (например, здания, станки и оборудование, вычислительная техника, транспорт) или сдается в аренду (лизинг).

Таким образом, стоимость имущества со сроком службы более года (независимо от его цены) учитывают на счете 01 «Основные средства» и отражают в строке 1150 баланса.

Из этого правила есть исключение. Если основное средство стоит не дороже 40 000 руб., то его можно учесть в составе МПЗ (п. 5 ПБУ 6/01), организовав соответствующий контроль за движением такого инвентаря в целях его сохранности. Можно установить и меньший лимит стоимости основных средств, которые списывают сразу после их передачи в эксплуатацию. Об этом необходимо написать в бухгалтерской учетной политике.

Имущество учитывают в составе основных средств и отражают по строке 1150 баланса, если одновременно выполнены следующие условия:

оно предназначено для использования в производстве или для управленческих нужд фирмы;

имущество будут использовать свыше 12 месяцев;

фирма не собирается его перепродавать;

имущество может приносить доход.

Единица учета основных средств — это инвентарный объект. Таким объектом может быть:

отдельный предмет (например, шкаф, автомобиль, холодильник и т. д.);

единый комплекс из нескольких предметов, которые смонтированы на общем фундаменте или имеют общее управление (например, персональный компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

Приобретение основных средств

Основные средства отражают в бухгалтерском учете по первоначальной стоимости. Но в балансе указывают их остаточную стоимость (первоначальная стоимость за вычетом начисленной по ним амортизации). Первоначальная стоимость основного средства зависит от того, как оно было получено:

за деньги;

в качестве вклада в уставный капитал;

безвозмездно;

в обмен на неденежные ценности;

создано силами самой фирмы.

Покупка основного средства

По правилам бухгалтерского учета в первоначальную стоимость основного средства, приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой, за исключением НДС и других возмещаемых налогов.

Такими расходами, в частности, являются (п. 8 ПБУ 6/01):

суммы, уплаченные в соответствии с договором поставщику (продавцу), а также за доставку и доработку объекта;

суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с приобретением объекта основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

другие затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

В бухгалтерском и налоговом учете первоначальную стоимость основного средства формируют по-разному. Так, некоторые расходы в бухгалтерском учете включают в его первоначальную стоимость, а в налоговом учете — нет. К таким расходам, в частности, относят проценты по кредитам, полученным для его приобретения, если основное средство является инвестиционным активом.

Все перечисленные затраты вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы», субсчет (в зависимости от вида купленного имущества):

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-4 «Приобретение отдельных объектов основных средств»;

08-7 «Приобретение взрослых животных».

Сумму налога, предъявленную продавцом основного средства, учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 1 «Налог на добавленную стоимость при приобретении основных средств».

Если ваша фирма является налогоплательщиком НДС, то сумму налога в первоначальную стоимость основного средства не включают. После оприходования основного средства ее принимают к налоговому вычету (на основании счета-фактуры продавца). В этой ситуации НДС будет возмещаемым налогом. Если же ваша фирма не является налогоплательщиком НДС, то сумма этого налога увеличивает первоначальную стоимость основного средства и к налоговому вычету не принимается.

Как учесть купленные основные средства, которые подлежат госрегистрации

Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета.

Поэтому, покупая основное средство, фирма должна определить, не нуждается ли эта сделка в госрегистрации.

По статье 164 ГК РФ регистрации подлежат сделки с землей и другой недвижимостью, а также с определенными видами движимого имущества.

Недвижимое имущество — это те объекты, которые прочно связаны с землей. Переместить такие объекты без несоразмерного ущерба их назначению невозможно (земельные участки, водные объекты, участки недр, здания, сооружения, незавершенное строительство и т. д.).

У здания прочную связь с землей обеспечивает фундамент, с которым связаны его несущие конструкции. Поэтому здание невозможно перенести как единое целое. Отсутствие у сооружения фундамента не позволяет квалифицировать этот объект как недвижимость. Ангары без фундамента, киоски, павильоны, бытовки, навесы, временные сараи относятся к движимым вещам. Ограждения (заборы) и асфальтовые покрытия земельных участков считаются элементами благоустройства и не являются самостоятельными объектами недвижимого имущества.

Но из общего правила ГК РФ предусматривает исключения. К недвижимости также относят:

воздушные и морские суда;

суда внутреннего плавания;

космические объекты;

предприятие в целом как имущественный комплекс.

Необходимость регистрировать сделки с транспортными средствами, а также право собственности на транспортные средства законодательством не установлены. Государственной регистрации в органах ГИБДД или Гостехнадзора подлежат сами автотранспортные средства.

Если госпошлины уплачиваются позднее месяца приобретения транспортного средства, то их признают на счете 96 «Резервы предстоящих расходов», субсчет «Государственная пошлина за регистрацию».

Внимание

Объекты недвижимости, находящиеся во временной эксплуатации, необходимо отражать в составе основных средств, даже если документы на госрегистрацию прав не поданы. Если они числились на счете 08, их следует перевести на счет 01 (субсчет «Объекты недвижимости, права собственности на которые не зарегистрированы»).

Как учесть купленные основные средства стоимостью не дороже 40 000 рублей

Основные средства, первоначальная стоимость которых не превышает 40 000 руб. (без НДС, подлежащего возмещению), можно учитывать в составе МПЗ (как инвентарь и хозяйственные принадлежности) и списывать на затраты на дату их передачи в эксплуатацию. Поэтому в балансе их стоимость отражают при одном условии — если они находятся на складе фирмы и не используются. В противном случае такие объекты в бухгалтерский баланс не включают.

Внимание

В налоговом учете стоимостный лимит в сумме 40 000 руб. установлен для всех основных средств (п. 1 ст. 257 НК РФ).

Как учесть купленные подержанные основные средства

Приобретение подержанных, то есть бывших в употреблении, основных средств в учете отражают так же, как покупку новых объектов.

Сумму амортизации, начисленную по объекту основных средств прежним владельцем, при его оприходовании не учитывают. Однако сведения о том, как долго прежний владелец использовал это основное средство, будут вам полезны при определении нормы амортизации.

Как учесть основное средство, состоящее из нескольких частей

Единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте или имеют общее управление, учитывают как отдельный объект основных средств.

Объединять части основного средства в единый инвентарный объект зачастую неудобно, да и невыгодно фирме. Стоимость отдельных предметов нельзя включить в расходы единовременно. Так, различные части компьютера могут стоить не больше 40 000 руб. Однако если общая стоимость отдельных частей объекта превысит эту сумму, то объект отражают как в бухгалтерском, так и в налоговом учете в составе амортизируемого имущества.

Из этой ситуации есть выход. Согласно ПБУ 6/01 при наличии у одного объекта «нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект» (п. 6).

Поэтому, чтобы учесть разные части основного средства как отдельные объекты, нужно лишь установить разные сроки их полезного использования.

Так разрешено поступать и в налоговом учете: для основных средств, не указанных в амортизационных группах, срок полезного использования устанавливается фирмой в соответствии с техусловиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Такой подход имеет свои преимущества.

Во-первых, стоимость основных средств будет включена в расходы единовременно и бухгалтеру не придется начислять по ним амортизацию. А во-вторых, фирма сэкономит налог на имущество. Но у этой учетной политики есть и недостаток: расходы, сосредоточенные в отчетном году, ухудшают финансовый результат фирмы.

Вклад основных средств в уставный капитал

Если ваша фирма получила основное средство в качестве вклада в уставный капитал, вы должны учесть его на балансе по стоимости, согласованной между собственниками фирмы.

В акционерном обществе цену основного средства должен подтвердить независимый оценщик.

В обществе с ограниченной ответственностью его привлекают, если номинальная стоимость доли участника превышает 20 000 руб.

Обратите внимание: по основному средству передающая сторона обязана восстановить и заплатить в бюджет НДС, ранее принятый ею к вычету, в части, пропорциональной остаточной стоимости объекта. Принимающая сторона должна учесть этот НДС, а затем может принять его к вычету (пп. 1 п. 3 ст. 170 НК РФ).

Поступление основных средств безвозмездно

Если ваша фирма получила основные средства безвозмездно, то их стоимость определите исходя из рыночной цены на подобное имущество.

В налоговом учете стоимость основного средства, полученного безвозмездно, не может быть меньше его остаточной стоимости по данным передающей стороны (п. 1 ст. 257 НК РФ).

Однако имейте в виду: безвозмездная передача и получение имущества (сделки дарения) на сумму более 3000 руб. между коммерческими организациями запрещены (ст. 575 ГК РФ).

Таким образом, безвозмездно получить основные средства дороже 3000 руб. ваша фирма может только от физических лиц, некоммерческих организаций, государственных и муниципальных органов, а также от иностранных компаний.

Сумму НДС по такому основному средству, уплаченную передающей стороной, к налоговому вычету не принимают. Она увеличивает его первоначальную стоимость.

Стоимость материальных ценностей, безвозмездно полученных от другой организации или физического лица, облагают налогом на прибыль. Налог нужно заплатить по итогам того периода, в котором основные средства были оприходованы.

Исключение составляют ценности, полученные фирмой от лица, физического или юридического, доля которого в ее уставном капитале превышает 50%. Аналогично — если ваша фирма имеет долю в уставном капитале передающей стороны, превышающую 50%. При этом полученное имущество не облагают налогом на прибыль, если оно не будет передано третьим лицам в течение года со дня его получения.

Если остаточная стоимость основного средства больше, чем его рыночная цена, то в налоговом учете его отражают по остаточной, а в бухгалтерском — по рыночной стоимости. Следовательно, стоимость такого имущества в бухгалтерском и налоговом учете будет различаться.

Стоимость основного средства, учтенную в составе доходов будущих периодов, вы должны списать по мере начисления амортизации.

Для целей налогообложения стоимость безвозмездно полученных основных средств повторно (по мере амортизации) в доходах не учитывается.

Создание основного средства силами самой фирмы

Основное средство может быть построено. Есть два способа строительства:

подрядный (если работы проводят сторонние организации — подрядчики);

хозяйственный (если фирма ведет строительство самостоятельно, силами собственного персонала).

В бухгалтерском учете первоначальная стоимость основных средств, построенных любым из этих способов, складывается из всех затрат на их строительство и ввод в эксплуатацию (расходы на покупку материалов, приобретение и монтаж оборудования, оплату труда рабочих и т. д.).

Это же правило применяется и в налоговом учете (п. 1 ст. 257 НК РФ).

После завершения подрядных работ оформляют акт с указанием договорной (сметной) стоимости строительства.

При хозяйственном способе строительные работы фирма выполняет самостоятельно. А все затраты, связанные со строительством (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т. п.), учитываются по дебету счета 08.

Внимание

Начиная с отчетности 2011 года объекты недвижимости, права собственности на которые не зарегистрированы, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете.

Если на построенный объект не получено разрешение на ввод в эксплуатацию до конца года, расходы укажите в строке баланса 1190 «Прочие внеоборотные активы», в обратной ситуации — по строке 1150 «Основные средства».

Стоимость строительно-монтажных работ для собственного потребления организации облагают НДС. При этом сумма налога, начисленная при выполнении работ, подлежит вычету только при условии, что построенный объект предназначен для осуществления операций, облагаемых НДС. Сумму НДС со стоимости строительно-монтажных работ можно принять к вычету в момент начисления налога, то есть на конец квартала.

Если строительство ведется хозяйственным способом, то стоимость основного средства формируют в налоговом учете в том же порядке, что и стоимость готовой продукции на складе (абз. 9 п. 1 ст. 257 НК РФ).

Порядок расчета стоимости готовой продукции на складе содержится в пункте 2 статьи 319 НК РФ. Согласно этой статье в стоимость готовой продукции включают только прямые расходы. К таким расходам, в частности, можно отнести:

материальные затраты (расходы на покупку сырья и материалов, инструментов и инвентаря, полуфабрикатов и т. д.);

расходы на оплату труда строительных рабочих;

расходы на оплату обязательных взносов в ПФР, ФСС, фонды ОМС с зарплаты строительных рабочих;

амортизацию по строительным машинам и оборудованию.

Конкретный перечень прямых расходов вы можете установить в учетной политике фирмы (ст. 318 НК РФ). Все остальные расходы считают косвенными.

Изменение первоначальной стоимости основных средств

Расходы, связанные с реконструкцией, модернизацией, достройкой или дооборудованием основных средств, увеличивают их первоначальную стоимость. При этом сумма амортизации по таким основным средствам, начисленная до их реконструкции (модернизации, достройки, дооборудования), не меняется.

Реконструкция, модернизация, достройка, дооборудование

Реконструкция и модернизация — это полное или частичное переустройство и переоборудование зданий, сооружений и других объектов основных средств. Реконструкция приводит к изменению их основных технических или экономических показателей: например, для здания — это увеличение высоты, площади, объема здания. Модернизация компьютера — увеличение его оперативной памяти.

Достройка — возведение новых частей зданий, сооружений и других строительных объектов. Вновь возведенные части должны составлять единое целое с объектом основных средств, то есть их отделение друг от друга без ущерба невозможно.

Дооборудование — дополнение основных средств новыми (дополнительными, а не взамен уже существующих) частями, деталями и другими механизмами (устройствами), которые будут составлять с этим оборудованием единое целое, придадут ему новые функции или изменят показатели его работы (срок полезного использования, мощность, качество применения и т. п.). Например, это установка в компьютер встроенного модема для связи через телефонную сеть.

Эти расходы отражают на счете 08 «Вложения во внеоборотные активы», субсчет «Увеличение стоимости основных средств»

Расходы не должны включаться в стоимость основных средств, если они не носят капитальный характер. Расходы считаются некапитальными, если показатели работы основного средства не улучшаются или улучшаются незначительно. Такие расходы по основным средствам в их стоимость не включают и учитывают в составе текущих расходов отчетного периода.

Переоценка

Ваша фирма имеет право не чаще одного раза в год (на конец отчетного года) переоценивать основные средства. Если вы один раз провели переоценку, в дальнейшем ее придется делать регулярно.

Если в результате первоначальной переоценки стоимость основных средств увеличилась, то сумму увеличения относят в кредит счета 83 «Добавочный капитал».

Если в результате первоначальной переоценки стоимость основных средств уменьшилась, то сумму уценки относят на финансовый результат в качестве прочих расходов.

Частичная ликвидация

Основное средство может быть частично ликвидировано (например, из компьютера удалены блоки, со станка снято дополнительное оборудование, часть здания демонтирована и т. п.). В результате первоначальная стоимость основного средства уменьшится.

В налоговом учете затраты на частичную ликвидацию основных средств учитывают в составе внереализационных расходов. Они уменьшают облагаемую прибыль фирмы (пп. 8 п. 1 ст. 265 НК РФ).

Материалы, которые остались после частичной ликвидации основного средства, приходуют по рыночной стоимости и учитывают как внереализационные доходы (п. 13 ст. 250 НК РФ). Их стоимость увеличивает облагаемую прибыль.

В бухгалтерском учете частичная ликвидация основного средства отражается как прочие расходы.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно начиная с месяца, следующего за месяцем, в котором объект зачислен в состав основных средств. Факт эксплуатации роли не играет.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему невозможно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат.

Способы начисления амортизации

Существуют четыре способа начисления амортизации по основным средствам:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему выпущенной продукции (работ).

Обратите внимание: в налоговом учете есть только два метода начисления амортизации: линейный и нелинейный.

При начислении амортизации вы можете использовать любой из этих способов. Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки. Например, здания, оргтехника, транспорт, мебель и т. д.

По основным средствам одной группы можно использовать только один из перечисленных способов. Выбранный способ применяйте в течение всего срока полезного использования основного средства.

В налоговом учете, в отличие от бухгалтерского, метод начисления амортизации можно менять. Переход с линейного на нелинейный возможен с начала нового года. Обратный переход можно осуществлять раз в пять лет (п. 1 ст. 259 НК РФ).

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 1 января 2002 года № 1).

Указанная Классификация может использоваться и для целей бухгалтерского учета. Если же в Классификации срок полезного использования для того или иного основного средства не указан, вы можете установить его самостоятельно, исходя:

из ожидаемого срока использования объекта;

из ожидаемого физического износа, который зависит от режима работы (количества смен), естественных условий и влияния агрессивной среды, а также системы проведения ремонта;

из нормативно-правовых и других ограничений срока службы объекта, указанных в технических документах по нему.

Линейный способ

Линейный способ предполагает равномерное начисление амортизации в течение всего срока полезного использования основного средства.

Внимание

В налоговом учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект основных средств был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Способ уменьшаемого остатка

При начислении амортизации этим способом годовая норма амортизации определяется так же, как и при линейном способе. Однако начисление амортизации производится исходя не из первоначальной, а из остаточной стоимости основного средства на начало каждого отчетного года.

Внимание

В течение срока полезного использования полностью списать первоначальную стоимость основного средства по этому способу невозможно. Но если остаточная стоимость объекта стала несущественной, его амортизацию можно не продолжать, а доначислить единовременно, так чтобы остаточная стоимость объекта стала нулевой. Такая учетная политика отвечает требованию рациональности.

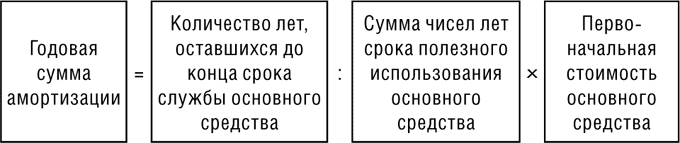

Способ списания стоимости по сумме чисел лет срока полезного использования

При использовании этого способа начисление амортизации производится исходя из первоначальной стоимости станка по формуле:

Способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг)

При этом способе амортизацию начисляют исходя из количества выпущенной продукции (объема выполненных работ, оказанных услуг) с использованием того или иного основного средства. Как это сделать, покажет пример.

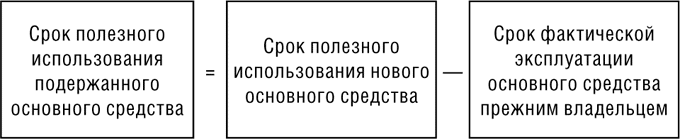

Как начислить амортизацию по основным средствам, бывшим в эксплуатации

Первоначальная стоимость основных средств, бывших в эксплуатации (например, подержанного компьютера или автомобиля), определяется в обычном порядке. В нее включают все расходы, связанные с покупкой (договорная цена основного средства, расходы по его доставке и установке и т. д.).

Сумма амортизации по этому основному средству прежним владельцем в учете фирмы-покупателя не отражается. Однако его срок полезного использования обычно сокращается. Его можно рассчитать так:

Срок полезного использования нового объекта можно определить по Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 1 января 2002 года № 1).

Срок фактической эксплуатации основного средства прежний владелец указывает в документах на проданное основное средство.

Если основное средство уже полностью отработало свой срок, вы можете определить срок его полезного использования самостоятельно. В этой ситуации нужно учитывать период, в течение которого основное средство еще может проработать. Если этот срок составляет менее 12 месяцев, то объект к основным средствам не относится.

Как начислить амортизацию по расконсервированным основным средствам

По основным средствам, которые переведены на консервацию сроком более трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизацию начисляйте в прежнем порядке. Однако срок использования такого основного средства нужно увеличить на период консервации.

Как начислить амортизацию по реконструированным или модернизированным основным средствам

Если объект основных средств был реконструирован или модернизирован, то срок его полезного использования может быть увеличен. Однако в целях налогообложения он не должен превышать те сроки, которые установлены для амортизационной группы, в которую включено основное средство (п. 1 ст. 258 НК РФ).

Норму амортизации по такому основному средству (при использовании линейного метода) определяют так:

Если в результате работ стоимость основного средства увеличилась, то амортизацию по нему начисляют исходя из его новой стоимости. Причем в расчет берется остаточная, а не первоначальная стоимость.

Строка 1160 «Доходные вложения в материальные ценности»

По этой строке баланса указывают имущество, которое предназначено для сдачи в аренду, лизинг или прокат. Стоимость такого имущества учитывают на счете 03 «Доходные вложения в материальные ценности». Учет доходных вложений в материальные ценности ведется по тем же правилам, что и учет основных средств.

В бухгалтерском учете такие объекты отражают по первоначальной стоимости либо (в случае переоценки) по текущей (восстановительной) стоимости.

В балансе указывают их остаточную стоимость (первоначальная либо текущая (восстановительная) стоимость за вычетом начисленной амортизации).

Приобретение доходных вложений

Первоначальную стоимость этих объектов определяют в том же порядке, что и основных средств (то есть исходя из всех расходов, связанных с их приобретением). Так, в их первоначальную стоимость включают суммы, уплачиваемые:

в соответствии с договором продавцу;

за доставку и монтаж;

за информационные и консультационные услуги, связанные с приобретением этого имущества, и т. д.

Все эти затраты нужно учесть по дебету счета 08 «Вложения во внеоборотные активы».

Внимание

В бухгалтерском балансе не предусмотрена отдельная строка для отражения вложений во внеоборотные активы, включая незавершенное строительство. Поэтому такую информацию нужно отразить в строке 1190 «Прочие внеоборотные активы». По строке 1160 капитальные вложения показывать нельзя, т. к. они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. п. 3 и 4 ПБУ 6/01).

Амортизация доходных вложений

По строке 1160 баланса указывают первоначальную стоимость имущества, предназначенного для сдачи в аренду (лизинг, прокат), за вычетом начисленной амортизации.

Амортизацию начисляют в том же порядке, что и по основным средствам, учтенным на счете 01.

Строка 1170 «Финансовые вложения»

В строке 1170 «Финансовые вложения» баланса указывают приобретенные вашей фирмой акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Обратите внимание: по строке 1170 отражают долгосрочные финансовые вложения (п.п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты. Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) отразите по строке 1240 баланса.

Как учесть ценные бумаги

Права фирмы на купленные ценные бумаги должны подтверждать первичные документы. К ним, в частности, относят:

договор купли-продажи;

акт приемки-передачи сертификата (только для документарных ценных бумаг);

выписку по лицевому счету (при учете именных ценных бумаг в системе ведения реестра);

выписку по счету депо (при учете ценных бумаг в депозитарии).

Ценные бумаги принимают к бухгалтерскому учету по первоначальной стоимости. Но эту стоимость указывают по строке 1170 баланса не всегда. В последующие периоды балансовая стоимость ценных бумаг может измениться вследствие изменения их текущей рыночной стоимости либо в результате начисления резерва под их обесценение. Если ваша фирма образовала резерв под обесценение ценных бумаг, то в балансе покажите первоначальную стоимость ценных бумаг за вычетом суммы этого резерва.

Ценные бумаги могут быть получены:

за деньги;

в качестве вклада в уставный капитал;

безвозмездно.

Первоначальная стоимость ценных бумаг зависит от способа их получения.

Покупка ценных бумаг

По правилам бухгалтерского учета в первоначальную стоимость ценных бумаг, приобретенных за деньги, включают все расходы фирмы, связанные с этой покупкой.

Такими расходами являются:

суммы, уплаченные продавцу;

затраты по регистрации прав на ценные бумаги;

суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с покупкой ценных бумаг;

вознаграждение за услуги нотариуса, связанные с регистрацией договора, по которому фирма получает право собственности на ценные бумаги;

биржевой сбор (комиссия);

другие затраты, непосредственно связанные с приобретением ценных бумаг.

Если какие-либо из этих затрат несущественны (скажем, не превышают 5% от покупной стоимости ценных бумаг), то фирма вправе их учесть как прочие расходы.

Все перечисленные затраты вы должны учесть по дебету счета 58 «Финансовые вложения» на субсчетах:

1 «Паи и акции»;

2 «Долговые ценные бумаги».

Чтобы разделить информацию о краткосрочных и долгосрочных вложениях, к субсчетам счета 58 рекомендуем открыть субсчета второго порядка. Например, к субсчету 58-1 «Паи и акции» — субсчета 58-1-1 «Краткосрочные вложения» и 58-1-2 «Долгосрочные вложения».

Внимание

Правила наличных расчетов запрещают расходовать кассовую выручку от продажи товаров, выполнения работ и оказания услуг на покупку ценных бумаг.

Таким образом, в строке 1170 баланса вы должны показать дебетовое сальдо по соответствующим «долгосрочным» субсчетам счета 58 «Финансовые вложения» за вычетом кредитового сальдо по счету 59 «Резервы под обесценение финансовых вложений» (если такой резерв создавался) по состоянию на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, который предшествует предыдущему.

Если при оплате расходов по покупке ценных бумаг вы заплатили НДС (например, за информационные услуги), то сумма этого налога к вычету не принимается. Она включается в их стоимость.

Вклад ценными бумагами в уставный капитал

Если ваша фирма получила ценные бумаги в качестве вклада в уставный капитал, вы должны учесть их по стоимости, согласованной учредителями (участниками).

Если ваша фирма — открытое или закрытое акционерное общество, то стоимость ценных бумаг, которую устанавливают акционеры, должен подтвердить независимый оценщик. В обществе с ограниченной ответственностью независимого оценщика привлекают для определения рыночной цены вносимого имущества, если номинальная стоимость вклада превышает 20 000 руб. Как отразить поступление ценных бумаг в качестве вклада в уставный капитал, покажет пример.

Поступление ценных бумаг безвозмездно

Если ваша фирма получила ценные бумаги безвозмездно, то их первоначальной стоимостью признается:

их текущая рыночная стоимость (если акции котируются на бирже);

сумма денег, которая может быть получена от продажи ценных бумаг (если акции не котируются на бирже).

При исчислении налога на прибыль за отчетный год стоимость акций учитывают в составе внереализационных доходов.

Особенности учета котирующихся акций

Стоимость акций, которые котируются на фондовой бирже, вы должны отразить в строке 1170 баланса на конец отчетного года по рыночной цене путем корректировки их оценки на предыдущую отчетную дату. Первоначальная стоимость котируемых акций меняется, поэтому их и переоценивают. Компания сама может выбрать периодичность, с которой она будет производить эту переоценку. Делать это можно ежемесячно или ежеквартально (п. 20 ПБУ 19/02).

Разницу между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой списывают на счет 91 «Прочие доходы и расходы» в корреспонденции со счетом 58.

Внимание

Если на отчетную дату текущая рыночная цена акций не определяется, то в отчетности их отражают по последней оценке (п. 24 ПБУ 19/02).

Как учесть выданные процентные займы

Деньги, переданные другим лицам по договору процентного займа, заключенного на срок более года, и не возвращенные заемщиком по состоянию на конец отчетного периода, отражают по строке 1170 баланса.

Внимание

По строке 1170 нужно отразить только саму сумму займа. Проценты по займам, которые ваша фирма имеет право получить, представляют собой дебиторскую задолженность. Оснований для ее отражения в составе финансовых вложений не имеется.

Строка 1100 «ИТОГО по разделу I»

В этой строке приводится сумма следующих строк баланса:

1110 «Нематериальные активы»

1120 «Результаты исследований и разработок»;

1130 «Нематериальные поисковые активы»;

1140 «Материальные поисковые активы»;

1150 «Основные средства»;

1160 «Доходные вложения в материальные ценности»;

1170 «Финансовые вложения»;

1180 «Отложенные налоговые активы»;

1190 «Прочие внеоборотные активы».