3.3. Технические средства управления

Система управления организацией оснащается техническими средствами для повышения производительности и эффективности управленческого труда. При этом необходимо учитывать требования комплексного использования средств по видам работ.

Нормативы обеспечения техническими средствами управления разных видов работ разрабатываются для различных категорий специалистов и служащих в зависимости от содержания и объемов выполняемых ими работ и уровня загруженности этими работами в течение года.

Головные подразделения подсистемы "Обеспечение техническими средствами управления" осуществляют общее методическое руководство деятельностью организации в области обеспечения техническими средствами, а также планирование, организацию, мотивации и контроль этой деятельности.

Таможенная деятельность неразделимо связана с возникновением, развитием и регулированием торговли. Эффективность регулирования и управления торговыми отношениями всегда определялась качеством технологий обмена, обработки, учета и накопления экономической информации.

Информация – важнейший стратегический ресурс. Информационное поле внешнеэкономической деятельности включает в себя совокупность самых разнообразных и разнородных информационных ресурсов, информационных потоков, алгоритмов и технологий их передачи, контроля и обработки.

Под технологией в широком смысле понимают науку о производстве материальных благ, включающую три аспекта: информационный, инструментальный и социальный. Информационный аспект включает описание принципов и методов производства, инструментальный – орудия труда, с помощью которых реализуется производство, социальный – кадры и их организацию. В более узком промышленном смысле технология рассматривается как последовательность действий над предметом труда в целях получения конечного результата.

Понятие информационной технологии, таким образом, неотделимо от той специфической среды, в которой она реализована, т.е. от технической и программной среды. Интеграция достижений человечества в области средств связи, обработки, накопления и отображения информации способствовала формированию автоматизированных информационных технологий.

Автоматизированные информационные технологии направлены на увеличение степени автоматизации всех информационных операций и, следовательно, ускорение научно-технического прогресса общества.

Таможенная информационная система по своему составу напоминает предприятие по переработке данных и производству выходной информации. Как и в любом производственном процессе, в таможенной информационной системе присутствует технология преобразования исходных данных в результантную информацию.

Таможенная информация характеризуется большим объемом, многократным использованием, обновлением и преобразованием, большим числом логических операций и математических расчетов для получения многих видов результантной информации. Получатель таможенной информации оценивает ее в зависимости от того, для какой задачи информация будет использована. Поэтому информация имеет свойство относительности. При оценке информации различают различные ее аспекты, как синтаксический, семантический и прагматический.

Синтаксический аспект связан со способом представления информации вне зависимости от ее смысловых и потребительских качеств. На синтаксическом уровне рассматриваются формы представления информации для передачи и хранения. Обычно информация, предназначенная для передачи, называется сообщением. Характеристики процессов преобразования сообщения для его передачи определяют синтаксический аспект информации. Информацию, рассмотренную только относительно синтаксического аспекта, часто называют данными.

Семантический аспект передает смысловое содержание информации и соотносит ее с ранее имевшейся информацией. Смысловые связи между словами или другими элементами языка отражает словарь – тезаурус.

Прагматический аспект отражает возможность достижения поставленной цели с учетом полученной информации.

Основной задачей информационных технологий является управление информацией внутри определенных систем, в частности таможенной системы.

Методологическую основу разработки информационных таможенных систем составляет системный подход, в соответствии с которым любая система представляет собой совокупность взаимосвязанных объектов (элементов), функционирующих совместно для достижения общей цели.

Глава 7 Генерального Приложения к Киотской Международной Конвенции об упрощении и гармонизации таможенных процедур от 18 мая 1973 года в редакции протокола от 26 июня 1999 г. определяет правила применения информационных технологий в таможенных органах.

Стандартное правило 7.1. В целях обеспечения таможенных операций таможенная служба применяет информационные технологии в случае, если они экономически выгодны и эффективны для таможенных служб и участников внешней торговли. Таможенная служба определяет условия их применения.

Стандартное правило 7.2. При внедрении компьютерных систем таможенная служба применяет соответствующие международные стандарты.

Стандартное правило 7.3. При внедрении информационных технологий осуществляются, по возможности, максимально широкие консультации со всеми непосредственно заинтересованными лицами.

Стандартное правило 7.4. Новые или измененные нормы национального законодательства должны предусматривать:

– электронные способы обмена информацией в качестве альтернативы требованию представления письменных документов;

– сочетание электронных и документарных методов удостоверения подлинности и идентичности;

– право таможенной службы оставлять у себя информацию для использования в таможенных целях и, в случае необходимости, для обмена информацией с другими таможенными службами и со всеми иными пользователями, если это допускается законом, при помощи электронных способов обмена информацией.

Магистральным направлением развития зарубежных таможенных информационных систем является внедрение и поддержка систем управление рисками, а также электронного декларирования. В некоторых случаях эти системы действуют объединено, в некоторых пока раздельно.

В России начало периода системной информатизации таможенной службы пришлось на 90-е годы XX века, в период перехода к широкомасштабному использованию интегрированных сетевых ресурсов, к распределенной технологии обработки и хранения данных. Повышенный уровень угроз, существующих при передаче данных по сетям, особенно по публичным, таким как Интернет, определило на современном этапе приоритетность средств обеспечения информационной безопасности.

Основной задачей информационных таможенных технологий является управление информацией внутри таможенной системы в интересах повышения эффективности таможенного оформления и контроля, создания максимально благоприятных условий для участников внешнеэкономической деятельности, при максимально выявлении осуществляемых ими нарушений таможенных правил. Магистральным направлением развития современных отечественных и зарубежных информационных таможенных систем является внедрение технологий электронного декларирования, интегрированных с системами управления риском. Применение систем управления таможенными рисками требует широкомасштабной открытой интеграции информационных систем таможни с информационными системами других министерств и ведомств, с силовыми структурами других стран.

Особую роль информационных технологий в таможенном деле подчеркивает тот факт, что Таможенном кодексе Таможенного союза (ТК ТС) есть отдельная глава (глава 4), посвященная информационным технологиям.

ТК ТС создал правовую базу, позволяющую использовать новые формы таможенного оформления и контроля для перехода от стадии точечного внедрения к тотальному практическому применению электронного декларирования, предварительного информирования и управления рисками.

Федеральный закон РФ от 27.11.2010 г № 311-ФЗ «О таможенном регулировании в Российской Федерации» регламентирует применение в таможенных органах РФ Информационных систем и информационных технологий (глава 7).

Статья 97. Информационные системы, информационные технологии и средства их обеспечения, используемые таможенными органами

1. Информационные системы и информационные технологии используются таможенными органами в целях обеспечения выполнения возложенных на них задач, в том числе обмена информацией с федеральными органами исполнительной власти, оказания государственных услуг населению, участникам внешнеэкономической деятельности по предоставлению информации в электронном виде.

2. Создание информационных систем, информационных технологий и средств их обеспечения осуществляется по заказу таможенных органов в соответствии с законодательством Российской Федерации.

3. Порядок использования информационных систем в таможенном деле устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации.

Статья 98. Требования к техническим средствам, предназначенным для обработки информации

Технические средства, предназначенные для обработки информации, содержащейся в информационных системах, используемых для таможенных целей, в том числе программно-технические средства, должны соответствовать требованиям законодательства Российской Федерации.

Статья 99. Информационные ресурсы таможенных органов

1. Информационные ресурсы таможенных органов составляет документированная информация (сведения), имеющаяся (имеющиеся) в распоряжении таможенных органов в соответствии с международными договорами, таможенным законодательством Таможенного союза, настоящим Федеральным законом, другими федеральными законами, в том числе:

1) представляемая (представляемые) лицами при совершении таможенных операций в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

2) представляемая (представляемые) федеральными органами исполнительной власти в соответствии с межведомственными соглашениями об обмене информацией;

3) направляемая (направляемые) ведомствами иностранных государств по запросу федерального органа исполнительной власти, уполномоченного в области таможенного дела, и (или) в соответствии с международными договорами об обмене информацией.

2. Документы, представление которых предусмотрено в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле, в том числе таможенная декларация, могут представляться в форме электронного документа при соблюдении требований к документированию информации, установленных законодательством Российской Федерации.

Статья 100. Получение лицами информации, составляющей информационные ресурсы таможенных органов

1. Лица, осуществляющие деятельность, связанную с перемещением товаров и транспортных средств через таможенную границу, либо деятельность в сфере таможенного дела, имеют право на доступ к имеющейся у таможенных органов документированной информации о себе и на уточнение этой информации в целях обеспечения ее полноты и достоверности. Таможенные органы предоставляют лицам имеющуюся информацию о них бесплатно.

2. Информация предоставляется таможенными органами на основании письменного обращения заинтересованного лица путем предоставления ответа в письменной форме в сроки, установленные законодательством Российской Федерации для рассмотрения письменных обращений граждан в государственные органы. При рассмотрении обращения и направлении ответа таможенный орган обязан убедиться в том, что информация о лице, имеющая ограниченный доступ, передается именно тому лицу, к которому она относится.

3. Для получения необходимой информации заинтересованное лицо вправе обратиться в любой таможенный орган.

Статья 101. Защита информации таможенными органами

1. Создание программно-технических и иных средств защиты информации осуществляется по заказу таможенных органов в соответствии с законодательством Российской Федерации. Порядок использования программно-технических и иных средств защиты информации устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации.

2. Контроль за соблюдением требований к использованию средств защиты информации осуществляют федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и иные федеральные органы исполнительной власти в соответствии с законодательством Российской Федерации.

Важнейшим фактором интенсификации научно-технического прогресса является совершенствование форм и методов управления во всех функциональных звеньях управления. Применение экономико-математических методов на базе использования новейших средств вычислительной техники и связи создало новые возможности для дальнейшего совершенствования системы управления. Важнейшим направлением использования экономико-математических методов и средств вычислительной техники явилось создание автоматизированных систем управления (АСУ).

Единая автоматизированная информационная система (ЕАИС) ФТС России представляет собой автоматизированную систему управления процессами таможенной деятельности.

Для автоматизации деятельности таможенных органов в целом важнейшими исходными параметрами являются характеристики потоков информации, их объемы, временные критерии обработки и передачи информации, расположение и организация связи между таможенными объектами, определяющая сложность многоуровневых элементов в общей структуре таможенных органов. В целом ЕАИС характеризуется:

− территориальной pаспpеделённостью;

− иерархической структурой управления;

− централизованным методологическим управлением в части применения информационных таможенных технологий;

− необходимостью в использовании распределенных информационных систем, нуждающихся в средствах обеспечения информационного обмена между ними;

− существованием средств передачи информации и обеспечивающих их комплекса организационного, информационного и программно-аппаратного обеспечения;

− наличием ведомственной электронной почты на базе использования почтовых систем Novell Group Wise, Microsoft Exchange и Outlook;

− наличием телекоммуникационной инфраструктуры на базе использования выделенных каналов связи и коммутируемых линий телефонной сети общего пользования, с использованием различных протоколов передачи данных.

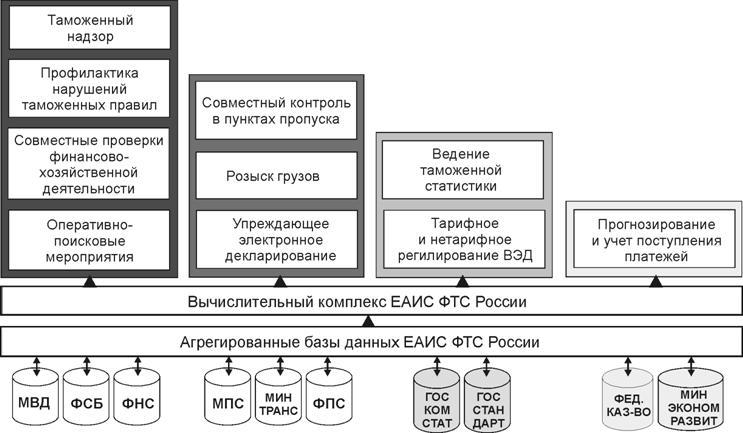

Факторы, определяющие основные характеристики ЕАИС: 1) постоянный рост числа пользователей; 2) постоянный рост объемов грузоперевозок; 3) постоянное изменение нормативно-правовой базы; 4) Необходимость интеграции с зарубежными партнерами; 5) необходимость интеграции с другими ведомствами (МВД, ФСБ, ФНС) (рисунок 1 изображаем на доске).

Рис. 1. Интеграция информационных ресурсов ФТС России и федеральных органов исполнительной власти

Документооборот в системе таможенных органов характеризуется высокой интенсивностью потока и разнообразием типа документов. Основной объем документооборота приходится на ГТД, а также на документы по ведению баз данных нормативно-справочной информации (БДНСИ), на документы оформленные по процедуре внутреннего таможенного транзита (ВТТ), международным перевозкам (МДП), на декларации таможенной стоимости.

Характер обмена информацией – асинхронный, то есть прикладная система формирует файл (электронный документ, ЭД), выкладывает его в директорию для отправки через транспортную систему и продолжает работу. Таким образом, подтверждения о доставке информации в тот же момент не требуется.

В ФТС России нет единой транспортной системы передачи информации. Используется многоуровневая схема передачи информации, в соответствии с которой выполняется передача электронной информации по каналам связи между таможенными органами.

Циркулирующая в ЕАИС информация по источнику ее формирования подразделяется на следующие виды:

− информацию, подготовленную при помощи специальных программных комплексов, реализующих информационные таможенные технологии;

− информацию, сформированную стандартными средствами общего пользования (текстовые редакторы, электронные таблицы и др.);

− прочую информацию, оформленную в виде файлов, (например, дистрибутивы программ).

По функциональному принципу циркулирующую в ЕАИС ФТС России информацию, можно разделить на следующие категории:

− исходные данные для загрузки и формирования баз данных таможенной информации;

− нормативно-справочная информация;

− оперативная информация таможенных органов;

− служебная переписка таможенных органов;

− регламентная отчетная информация таможенных органов;

− транзитная информация, проходящая через ГНИВЦ ФТС России.

В части сроков передачи информации в ЕАИС, и в соответствии с требованиями существующих нормативных документов и установленными регламентами может, использоваться следующая классификация:

− оперативная информация (данные мониторинга таможенного оформления). Оперативная информация должна быть доставлена в минимально возможные сроки. К данной категории относятся также различные сообщения в контуре оперативного управления таможенной деятельностью (например, ориентировки), а также служебные и технологические потоки данных, связанные к контролем функционирования автоматизированных систем, входящих в состав ЕАИС;

− регламентная информация (отчеты таможенных органов в соответствии с ежегодными приказами ФТС России о введении форм статистической отчетности). Отличительной особенностью данной категории является периодический характер формирования и необходимость получения исходных данных к определенному нормативными документами сроку;

− информация, используемая для формирования официальных статистических отчетов, бюллетеней и сборников. Информация данной категории должна быть максимально достоверной и полной, при этом на оперативность ее формирования не накладывается настолько же жестких ограничений, как в предыдущих категориях;

− нормативно-справочная информация, которая должна вступать в действие одновременно во всех таможенных органах в установленное время.

Максимальные объемы передачи сообщений приходятся на Центральное таможенное управление (почти 35% общего объема) и Северо-Западное таможенное управление (почти 18% общего объема). Каждое из остальных 5 региональных таможенных управлений имеют трафик меньше чем 10% от общего объема. В целом отмечается ежегодный прирост объемов передаваемых данных на 10-15%. При этом максимальный объем сообщений составляет информация, передаваемая в адрес ГНИВЦ ФТС России.

Для передачи большей части указанных данных используются канальные ресурсы ведомственной интегрированной телекоммуникационной сети ФТС России (ВИТС ФТС России). ВИТС ФТС России построена по иерархическому принципу по схеме "звезда". На верхнем уровне ВИТС представлена узлом ГНИВЦ, имеющим каналы связи с региональными таможенными управлениями и таможнями непосредственного подчинения.

Существует тенденция к созданию собственных транспортных систем в рамках различных информационных таможенных технологий. В частности, широко используется коммерческая электронная почта для обеспечения функционирования АСКДТТ, системы «Карнет-АТА» и системы «Автоконтроль» (для передачи данных о доставке транспортных средств физическими лицами). Своя система передачи данных реализована в рамках функционирования ряда программных средств, обеспечивающих работу правоохранительных подразделений таможенных органов («БК-ИНФОРМ»). Такой подход значительно увеличивает затраты на передачу данных в ЕАИС, т.к. эксплуатация нескольких транспортных программных комплексов требует большего числа людских и финансовых ресурсов.

В интересах упорядочения хранения научно-технической информации, включая алгоритмы и программы, используемые в рамках ЕАИС ФТС России был создан Фонд алгоритмов и программ ЕАИС ФТС России[6].

Фонд алгоритмов и программ (ФАП) ФТС России – систематизированное собрание научно-технической продукции, включающее программные средства на машинных носителях, техническую документацию, проектные, информационные и иные материалы, а также информационную базу данных, содержащую сведения о научно-технической продукции, включенной в ФАП.

Основными целями ФАП являются:

–физическое сохранение научно-технической продукции, полученной в ходе выполнения НИОКР, работ по модернизации и доработке программных средств, проводимых по заказу ФТС России и ГНИВЦа ФТС России, а также некоторых других работ[7];

– обеспечение подразделений ФТС России, таможенных органов, учреждений, подведомственных ФТС России, необходимой научно-технической продукцией, в том числе программными средствами и технической документацией.

Задачами персонала ФАП являются:

– систематическое проведение работ по включению (исключению) научно-технической продукции в ФАП;

– систематическое проведение работ по обеспечению физической сохранности научно-технической продукции, включенной ФАП;

– систематическое внесение информации о научно-технической продукции, включенной ФАП, в информационную базу данных;

– выпуск бюллетеня о включенной в ФАП научно-технической продукции;

– систематическую подготовку и размещение бюллетеня о включенной в ФАП научно-технической продукции и другой информации, входящей в компетенцию ФАП, в том числе нормативных актов ФТС России в области стандартизации и руководящих документов ГНИВЦ ФТС России по ФАП на WEB-сайте ФТС России и Интранет портале ФТС России;

– оперативное консультирование должностных лиц подразделений ФТС России, в том числе участвующих в проверках таможенных органов, по вопросам включения в ФАП программных средств, применяемых в таможенных органах.

Устаревшая научно-техническая продукция регулярно исключается из ФАП в соответствии со следующим порядком:

– персонал ФАП ежегодно до 5 апреля готовит предложения по исключению научно-технической продукции из ФАП и представляет Главное управление информационных технологий (ГУИТ) ФТС России.

– ГУИТ проводит согласование предлагаемой к исключению научно-технической продукции с заинтересованными подразделениями ФТС России;

– решение об исключении научно-технической продукции из ФАП принимается заместителем руководителя ФТС России, и оформляется в виде утвержденного акта, согласованного с начальниками подразделений ФТС России.

Порядок формирования ФАП

Научно-техническая продукция, включенная в ФАП, используется подразделениями ФТС России, таможенными органами, учреждениями, находящимися в ведении ФТС России, в соответствии с их компетенцией, в служебных целях, а также в научных, научно-практических и образовательных целях.

Персонал ФАП выполняет следующие функции:

а) при приеме научно-технической продукции:

– проверку соответствия представленной исполнителем научно-технической продукции договорным условиям, нормативным актам ФТС России в области стандартизации в части правильности оформления научно-технической продукции, физической целостности и параметров качества носителей информации;

– регистрацию научно-технической продукции и ввод необходимой учетной информации в информационную базу данных ФАП;

– аттестацию научно-технической продукции;

– ведение формуляра (паспорта) научно-технической продукции;

– документальное оформление научно-технической продукции (маркировку) и физическое размещение материалов на хранение;

– документальное подтверждение исполнителю факта включения научно-технической продукции в ФАП;

б) при выдаче научно-технической продукции:

– регистрацию выданной научно-технической продукции и ввод необходимой учетной информации в информационную базу данных ФАП;

– передачу программных средств подразделениям ГНИВЦа ФТС России для рассылки в таможенные органы и учреждения, находящиеся в ведении ФТС России;

– передачу программных средств подразделениям ГНИВЦа ФТС России, ответственным за установку программных средств в подразделениях ФТС России и ГНИВЦа ФТС России;

– физическое копирование, при необходимости, выдаваемой научно-технической продукции на бумажные и иные носители информации, предоставленные лицом, запрашивающим научно-технической продукцию;

в) при хранении научно-технической продукции:

– регламентный контроль физического состояния носителей информации, содержащих научно-техническую продукцию ФАП;

– подготовку заявок на закупку носителей информации, физическое состояние которых ухудшилось в процессе хранения;

– копирование информации на новые носители;

– документальное оформление факта уничтожения пришедших в негодность носителей информации;

г) при исключении научно-технической продукции:

– подготовку и представление предложений об исключении научно-технической продукции из ФАП;

– документальное оформление факта уничтожения носителей информации.

Персонал ФАП оказывает исполнителям консультационные услуги в части оформления и сдачи научно-технической продукции в ФАП. Порядок оказания консультационных услуги определяется договорами об оказании услуг по информационному обеспечению, положением о ГНИВЦе ФТС России в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами Минэкономразвития России, ФТС России.

Порядок регистрации научно-технической продукции

Регистрация осуществляется путем присвоения децимального номера, который является неотъемлемым атрибутом программного средства и используется для обозначения программного средства вместе с полным наименованием и шифром. Децимальный номер присваивается ГУИТ всем программным средствам, входящим в состав ЕАИС таможенных органов (табл.1.1).

Не подлежат регистрации:

– информационное обеспечение, такое как, научно-технические отчеты, правила по стандартизации и т.п.;

– операционные системы, системы управления базами данных, офисные приложения и иные программные средства, закупленные ФТС России или ГНИВЦем ФТС России у сторонних организаций для использования в неизменном виде;

– программные средства, не являющиеся федеральной собственностью и используемые таможенными органами в неизменном виде в соответствии с договорными отношениями.

При регистрации научно-технической продукции, разработанной:

– в ходе научно-исследовательских и опытно-конструкторских работ (НИОКР), выполняемых по заказу ФТС России за счет средств федерального бюджета;

– в ходе выполнения НИОКР по заказу ФТС России и ГНИВЦа ФТС России, финансируемых из иных источников, в том числе в ходе выполнения должностных обязанностей должностными лицами таможенных органов и ГНИВЦа ФТС России;

Децимальный номер имеет вид "НЮГК.ХХХХХХ".

При регистрации научно-технической продукции, разработанной в рамках реализации Проекта модернизации информационной системы таможенных органов, финансируемого за счет средств Международного банка реконструкции и развития, децимальный номер имеет вид "4689RU.XXXXXX".

При регистрации научно-технической продукции, разработанной в ходе выполнения мероприятий Федеральной целевой программы "Электронная Россия", в которых ФТС России выполняет функции Заказчика работ, децимальный номер имеете вид, предусмотренный контрактом.

Децимальный номер состоит из следующих составных частей:

– "XX----" – цифровое обозначение направления автоматизации от 01 до 99;

– "--Х---" – признак автоматизированной системы от 1 до 9;

– "---X--" – признак автоматизированной подсистемы от 1 до 9;

– "----Х-" – признак комплекса программных средств от 1 до 9;

– "-----X" – признак программной задачи от 1 до 9.

Автоматизированным системам, автоматизированным подсистемам и комплексам программных средств децимальные номера присваиваются во всех случаях. Программным задачам децимальные номера присваиваются только в том случае, если программная задача предназначена для автономного использования или имеет независимый пользовательский интерфейс.

Децимальный номер должен указываться:

– на титульном листе и листе утверждения программно-технической документации;

– в программном средстве;

– в акте сдачи-приемки программного средства;

– в информационной базе данных при регистрации программного средства в ФАП.

Присвоение децимальных номеров разрабатываемым программным средствам осуществляется по письменному заявлению организации-разработчика или подразделения таможенных органов, ГНИВЦа ФТС России.

Для автоматизации процесса ведения ФАП ФТС России, доставки программных средств в таможенные органы, а также автоматизации процесса сбора и учета замечаний пользователей по вопросам эксплуатации программных средств в опытную эксплуатацию введена автоматизированная система «Проект». Ведутся работы по созданию системы поддержки функционирования прикладного программного обеспечения во всех таможенных органах ФТС России с использованием современных методологий и технологий на основе опыта ITIL – HelpDesk и ServiceDesk[8].

Чтобы терминологически выделить традиционную технологию решения таможенных и управленческих задач, введем термин предметная технология, которая представляет собой последовательность технологических этапов по модификации первичной информации в результатную. Например, технология таможенного оформления предполагает поступление первичной документации, которая трансформируется в форму таможенной декларации. Последняя, наряду с другими требуемыми в конкретном случае формами, вызывает движение денежных средств и приводит к изменению банковских счетов юридических лиц.

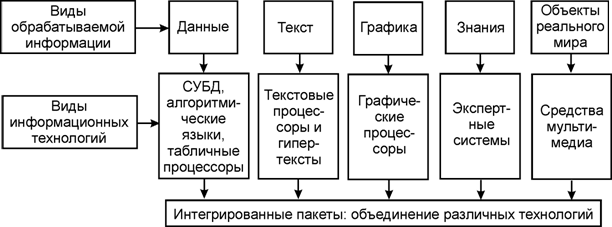

Информационные технологии отличаются по типу обрабатываемой информации (рисунок 2 изображаем на доске), но могут объединяться в интегрированные технологии.

Рис. 2. Классификация информационных технологий в зависимости от вида обрабатываемой информации

Классификация, представленная на рис. 2 в известной мере условна, поскольку большинство указанных информационных технологий позволяет поддерживать и другие виды информации. Так, в текстовых процессорах предусмотрена возможность выполнения примитивных расчетов, табличные процессоры могут обрабатывать не только цифровую, но и текстовую информацию, а также обладают встроенным аппаратом генерации графики. Однако каждая из этих технологий все-таки в большей мере акцентирована на обработку информации определенного вида.

Очевидно, что модификация элементов, составляющих понятие информационных технологий, дает возможность образования огромного их количества в различных компьютерных средах. В этой связи возможна классификация на обеспечивающие информационные технологии и функциональные информационные технологиях.

Обеспечивающие информационные технологии – технологии обработки информации, которые могут использоваться как инструментарий в различных предметных областях для решения конкретных задач. Информационные технологии обеспечивающего типа могут быть классифицированы относительно видов задач, на которые они ориентированы. Обеспечивающие технологии базируются на совершенно разных платформах, что обусловлено различием видов компьютеров и программных сред, поэтому при их объединении на основе предметной технологии возникает проблема системной интеграции. Она заключается в необходимости приведения различных информационных технологий к единому стандартному интерфейсу.

Функциональная информационная технология представляет собой такую модификацию обеспечивающих информационных технологий, при которой реализуется какая-либо из предметных технологий. Например, работа сотрудника отдела контроля доставки с использованием компьютера обязательно предполагает применение совокупности банковских технологий оценки внешнеэкономических контрактов, кредитных и срочных обязательств участника ВЭД, реализованных в какой-либо информационной технологии: СУБД, текстовом или табличном процессоре и т.д.

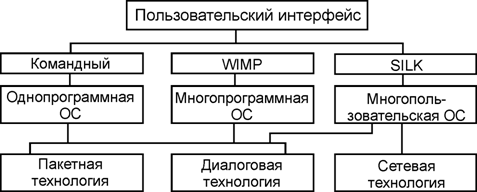

Классификация информационных технологий по типу пользовательского интерфейса (рис. 3 изображаем на доске) позволяет говорить о системном и прикладном интерфейсе. И если последний связан с реализацией некоторых функциональных информационных технологий, то системный интерфейс – это набор приемов взаимодействия с компьютером, который реализуется операционной системой или ее надстройкой. Современные операционные системы поддерживают командный, WIMP- и SILK – интерфейсы. В настоящее время поставлена проблема создания общественного интерфейса (social interface).

Рис. 3. Классификация информационных технологий по виду пользовательского интерфейса

Командный интерфейс – самый простой. Он обеспечивает выдачу на экран системного приглашения для ввода команды. Например, в операционной системе MS-DOS приглашение выглядело как С:\>.

WIMP-интерфейс расшифровывается как Windows (окно) Image (образ) Menu (меню) Pointer (указатель). На экране высвечивается окно, содержащее образы программ и меню действий. Для выбора одного из них используется указатель.

SILK-интерфейс расшифровывается – Spich (речь) Image (образ) Language (язык) Knowledge (знание). При использовании SILK-интерфейса на экране по речевой команде происходит перемещение от одних поисковых образов к другим по смысловым семантическим связям.

Общественный интерфейс будет включать в себя лучшие решения WIMP- и SILK-интерфейсов. Предполагается, что при использовании общественного интерфейса не нужно будет разбираться в меню. Экранные образы однозначно укажут дальнейший путь. Перемещение от одних поисковых образов к другим будет проходить по смысловым семантическим связям.

Большинство обеспечивающих и функциональных информационных технологий могут быть использованы сотрудником таможенных органов без дополнительных посредников (программистов). При этом пользователь может влиять на последовательность применения тех или иных технологий. Таким образом, с точки зрения участия или неучастия пользователя в процессе выполнения функциональных информационных технологий все они могут быть разделены на пакетные и диалоговые.

Традиционно, задачи, решаемые в пакетном режиме, характеризуются следующими свойствами:

· алгоритм решения задачи формализован, процесс ее решения не требует вмешательства человека;

· имеется большой объем входных и выходных данных, значительная часть которых хранится в электронном виде;

· регламентность, т.е. задачи решаются с заданной периодичностью.

Диалоговый режим является не альтернативой пакетному, а его развитием. Если применение пакетного режима позволяет уменьшить вмешательство пользователя в процесс решения задачи, то диалоговый режим предполагает отсутствие жестко закрепленной последовательности операций обработки данных (если она не обусловлена предметной технологией).

Особое место занимают сетевые технологии, которые обеспечивают взаимодействие многих пользователей.

Информационные технологии различаются по степени их взаимодействия между собой. Они могут быть реализованы различными техническими средствами. При этом под информационно-техническими средствами подразумевают совокупность средств таможенного контроля, в том числе за делящимися радиоактивными материалами, технических средств таможенных расследований, средств вычислительной техники, средств связи, оргтехники, технических средств охраны, контрольно-измерительных приборов, лабораторного оборудования и вспомогательных технических средств.