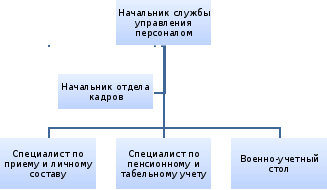

Глава 2. Краткая характеристика отдела кадров оао «хабаровсккрайгаз»

2.1. Общие положения и основные задачи отдела кадров

Отдел кадров является самостоятельным структурным подразделением ОАО «Хабаровсккрайгаз», подчиненным непосредственно начальнику службы управления персоналом. В своей работе отдел кадров (в последующем ОК) руководствуется трудовым законодательством Российской Федерации, приказами и распоряжениями по предприятию

ОК возглавляет начальник отдела, которого назначает и увольняет Генеральный директор предприятия. На ОК не допускается возложение обязанностей, не предусмотренных настоящим стандартом.

ОК имеет бланки удостоверений, свидетельств, сертификатов, заявлений, договоров, справок.

ОСНОВНЫЕ ЗАДАЧИ ОК:

Осуществляет работу по подбору, отбору и расстановки кадров на основе оценки их квалификации, личных и деловых качеств, контролирует правильное использования работников в подразделениях предприятия.

Организует своевременное оформление приема, перевода и увольнения работников в соответствии с трудовым законодательством, положениями, инструкциями, приказами руководителей, учет личного состава, выдача справок о настоящей и прошлой трудовой деятельности работников, хранение и заполнение трудовых книжек, ведение установленной документации по кадрам, а также подготовку материалов для представления персонала к поощрениям и награждениям.

Организует медицинский осмотр и ознакомление вновь поступающих работников с правилами внутреннего трудового распорядка, осуществляет необходимый инструктаж через существующие подразделения предприятия.

Выдает работникам характеристики в ВУЗы, техникумы, райвоенкоматы, суды, органы МВД и т.д.

Подбирает руководящих, инженерно-технических работников и служащих на должности номенклатуры Генерального директора и оформляет на них необходимые документы.

Изучает деловые качества ИТР, служащих и на основе чего вносит предложения руководству предприятия о выдвижении, создает резерв для выдвижения на руководящую работу. Осуществляет по указанию Генерального директора и начальника службы управления персоналом замещение вакантных должностей руководителей, перемещение ИТР, служащих и рабочих.

Заключает договора на потребное количество специалистов, окончивших ВУЗы, техникумы, училища профтехобразования.

Ведет учет специалистов с высшим и среднетехническим, среднеспециальным образованием, научных работников.

Оформляет необходимые материалы для привлечения к ответственности нарушителей трудовой дисциплины.

Организует табельный учет и обязательное медицинское страхование на предприятии.

Ведет учет военнообязанных, призывников, осуществляет бронирование работников предприятия.

Обеспечивает подготовку документов по пенсионному страхованию и ведению персонифицированного учета в системе Государственного пенсионного страхования.

2.2. Организационная структура отдела кадров

Функции специалистов отдела кадров:

Специалист по приёму и личному составу:

Осуществляет прием на работу рабочих, ИТР и служащих, согласно действующему трудовому законодательству, приказам и инструкциям.

Сообщает сведения в службу занятости г. Саратова и средства массовой информации о наборе работников. Сообщает сведения по установленной законодательством РФ форме в службу занятости г. Саратова о предстоящем сокращении и персональном составе замещаемых работников. Занимается трудоустройством высвобождаемых работников предприятия, их переводом на другую работу.

Оформляет договора с техническими училищами, принимает и вместе с директором по производству определяет прибывших на практику и постоянную работу выпускников ТУ, следит за их трудоустройством.

Направляет вновь принимаемых рабочих, ИТР и служащих на инструктаж по технике безопасности, противопожарной безопасности и др., в медсанчасть на предварительный медицинский осмотр.

Готовит карточки для выписки постоянного пропуска на предприятии.

Ведет учет личного состава предприятия, картотеку личных карточек, реестр кадров.

Осуществляет хранение и выдачу трудовых книжек.

Своевременно вносит в личные карточки и трудовые книжки работающих записи о перемещениях по работе, об изменении тарифного разряда, профессии, о присвоении Почетных званий, поощрений и наград.

Оформляет всю документацию по увольнению работников предприятия в соответствии с Трудовым Кодексом РФ. Ведет книгу приказов на уволенных.

Ведет учет и выписку приказов о переводе из подразделений в подразделения предприятия.

Систематически вводит в ПЭВМ массив принятых, уволенных и другие изменения по обороту рабочей силы.

Готовит приказы и поощрении на работников предприятия, которым исполняется 50-60 лет согласно существующему положению.

Готовит сведения, отчеты по обороту кадров предприятия.

Оформляет и выдает работникам предприятия необходимые справки и другие документы, связанные с работой на предприятии.

Отвечает на запросы организаций и письма граждан.

Оформляет личные дела на вновь поступивших. Ведет учет и архив личных дел работников предприятия.

Своевременно делает раскладку извещений переводных и других документов по личным делам

Составляет списки для последующего оформления пропуска на предприятие согласно инструкции.

Готовит материал допуска для оформления и переоформления работникам предприятия.

Готовит и передает личные дела уволенных работников в архив предприятия.

Выдает характеристики в учебные заведения по запросам органов МВД, прокуратуры и прочих организаций.

Специалист по пенсионному и табельному учету:

Оформляет документы. необходимые для назначения пенсии и перерасчета по стажу и по заработной плате работников предприятия.

Оформляет справки списков № 1 и № 2 по уходу на пенсию на льготных условиях.

Оформляет страховые свидетельства государственного пенсионного страхования (при необходимости).

Составляет списки работников предприятия, у которых наступает возраст, необходимый для назначения пенсии по старости в текущем и 2-х последующих годах.

Согласно составленным спискам просматривает трудовые книжки, проверяет наличие стажа, необходимого для начисления пенсии. Делает запросы, касающиеся стажа работника в другие предприятия и государственные архив.

Выдает направления на МСЭК (ВТЭК) получившим травму на производстве или профзаболевание. Ведет картотеку работающих инвалидов 3-ей группы и работников, получивших трудовое увечье или профзаболевание.

Организует табельный учет в подразделениях предприятия.

Контролирует состояние табельного учета и трудовой дисциплины в подразделениях, соблюдение работниками предприятия правил внутреннего трудового распорядка.

Готовит приказы о наказании за нарушение трудовой дисциплины и правил внутреннего трудового распорядка

Организует обязательное медицинское страхование в подразделениях предприятия.

Организует и ведет табельный учет всех отделов предприятия.

Военно-учетный стол:

Ведет учет МБЗ и призывников, бронирование работников предприятия.

Разрабатывает положения об организации помещения на случай мобилизации.

Регулярно проверяет картотеку на правильность предоставления отсрочки.

Своевременно оформляет всю документацию на МБЗ призывников и военных комиссариатов г. Саратова.

Проводит сверку личных карточек с военными комиссариатами г. Саратова

Своевременно исключает с воинского учета лиц, достигших предельного возраста

Ведет учет участников ВОВ, воинов-итернационалистов, ликвидаторов Чернобыля. Выявляет и составляет списки лиц допризывного возраста и представляет их в военные комиссариаты для приписки.

ГЛАВА 3. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОАО «ХАБАРОВСККРАЙГАЗ» ЗА ПЕРИОД С 01.01.2013 ПО 31.12.2013 Г. (на основе бухгалтерской отчетности за 2012-2013 гг., см. Приложение 2)

3.1. Структура имущества и источники его формирования

Таблица 1.

|

Показатель |

Значение показателя |

Изменение за анализируемый период | |||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.3-гр.2) |

± % ((гр.3-гр.2) : гр.2) | ||||||

|

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||

|

Актив | |||||||||

|

1. Внеоборотные активы |

931 486 |

956 353 |

45,2 |

50,2 |

+24 867 |

+2,7 | |||

|

в том числе: основные средства |

927 376 |

954 663 |

45 |

50,1 |

+27 287 |

+2,9 | |||

|

нематериальные активы |

– |

145 |

– |

<0,1 |

+145 |

– | |||

|

2. Оборотные, всего |

1 129 508 |

949 629 |

54,8 |

49,8 |

-179 879 |

-15,9 | |||

|

в том числе: запасы |

207 492 |

210 347 |

10,1 |

11 |

+2 855 |

+1,4 | |||

|

дебиторская задолженность |

837 775 |

630 293 |

40,6 |

33,1 |

-207 482 |

-24,8 | |||

|

денежные средства и краткосрочные финансовые вложения |

54 349 |

82 399 |

2,6 |

4,3 |

+28 050 |

+51,6 | |||

|

Пассив | |||||||||

|

1. Собственный капитал |

1 002 868 |

1 082 202 |

48,7 |

56,8 |

+79 334 |

+7,9 | |||

|

2. Долгосрочные обязательства, всего |

9 682 |

1 991 |

0,5 |

0,1 |

-7 691 |

-79,4 | |||

|

в том числе: заемные средства |

– |

– |

– |

– |

– |

– | |||

|

3. Краткосрочные обязательства*, всего |

1 048 444 |

821 789 |

50,9 |

43,1 |

-226 655 |

-21,6 | |||

|

в том числе: заемные средства |

648 624 |

311 830 |

31,5 |

16,4 |

-336 794 |

-51,9 | |||

|

Валюта баланса |

2 060 994 |

1 905 982 |

100 |

100 |

-155 012 |

-7,5 | |||

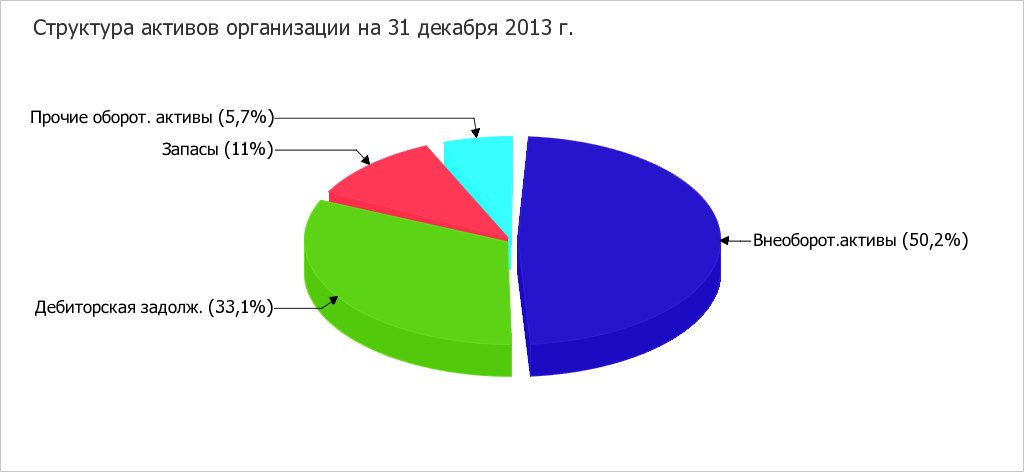

Соотношение основных качественных групп активов организации на последний день анализируемого периода характеризуется примерно равным процентом внеоборотных средств и текущих активов (50,2% и 49,8% соответственно). Активы организации за последний год уменьшились на 155 012тыс. руб. (на7,5%). Хотя имело место уменьшение активов, собственный капитал увеличился на7,9%, что, в целом, свидетельствует о положительной динамике имущественного положения организации.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Снижение активов организации связано, в основном, со снижением показателя по строке "дебиторская задолженность" на 207 482тыс. руб. (или97,1% вклада в снижение активов).

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

краткосрочные заемные средства – 336 794 тыс. руб. (89,8%)

переоценка внеоборотных активов – 30 533 тыс. руб. (8,1%)

Среди положительно изменившихся статей баланса можно выделить "основные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+27 287тыс. руб. и+109 993тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2013 равнялся 1 082 202,0тыс. руб., что на79 334,0тыс. руб., или на7,9% больше, чем на начало анализируемого периода.

3.2. Оценка стоимости активов организации.

Таблица 2

|

Показатель |

Значение показателя |

Изменение | ||||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.3-гр.2) |

± % ((гр.3-гр.2) : гр.2) | |||||||

|

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | ||||

|

1. Чистые активы |

1 002 868 |

1 082 202 |

48,7 |

56,8 |

+79 334 |

+7,9 | ||||

|

2. Уставный капитал |

10 298 |

10 298 |

0,5 |

0,5 |

– |

– | ||||

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

992 570 |

1 071 904 |

48,2 |

56,2 |

+79 334 |

+8 | ||||

Чистые активы организации по состоянию на 31.12.2013 намного (в 105,1раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на7,9% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

3.3. Основные показатели финансовой устойчивости предприятия

Таблица 3

|

Показатель |

Значение показателя |

Изменение показателя (гр.3-гр.2) |

Описание показателя и его нормативное значение | |

|

31.12.2012 |

31.12.2013 | |||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент автономии |

0,48 |

0,56 |

+0,08 |

Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,55 (оптимальное 0,65-0,8). |

|

2. Коэффициент финансового левериджа |

1,06 |

0,76 |

-0,3 |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 0,82 и менее (оптимальное 0,25-0,54). |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,06 |

1,13 |

+0,07 |

Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

|

4. Коэффициент покрытия инвестиций |

0,48 |

0,56 |

+0,08 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,85 и более. |

|

5. Коэффициент маневренности собственного капитала |

0,07 |

0,11 |

+0,04 |

Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,1 и более. |

|

6. Коэффициент обеспеченности запасов |

0,38 |

0,6 |

+0,22 |

Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

|

7. Коэффициент краткосрочной задолженности |

0,99 |

1 |

+0,01 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

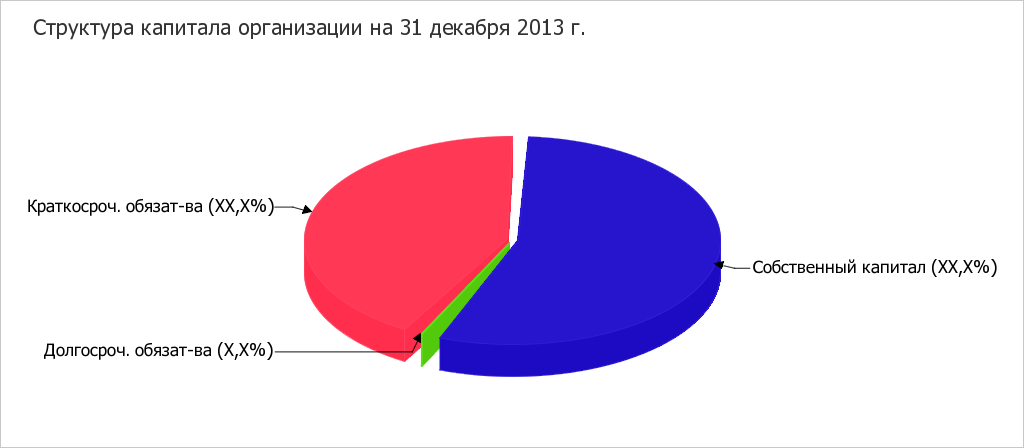

Коэффициент автономии организации на 31.12.2013 составил 0,56. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о том, что доля собственного капитала в общем капитале организации составляет56%, соответствуя общепринятому критерию (нормальное значение для данной отрасли: 0,55 и более, оптимальное 0,65-0,8). За весь анализируемый период произошел ощутимый рост коэффициента автономии, составивший+0,08.

Наглядно структура капитала организации представлена ниже на диаграмме:

Коэффициент финансового левериджа (финансового рычага) за рассматриваемый период снизился до 0,76(т.е. на0,3), что оценивается положительно, т.к. чем выше финансовый рычаг, тем большая доля обязательств приходится на каждый рубль собственного капитала, и как следствие финансовая независимость организации снижается.

На 31 декабря 2013 г. коэффициент обеспеченности собственными оборотными средствами составил 0,13. Коэффициент обеспеченности собственными оборотными средствами в течение анализируемого периода (с 31 декабря 2012 г. по 31 декабря 2013 г.) стремительно вырос (+0,07). На последний день анализируемого периода (31.12.2013) значение коэффициента является нормальным.

Коэффициент покрытия инвестиций (финансовой устойчивости) за весь рассматриваемый период заметно вырос до 0,56(т.е. на0,08). Значение коэффициента на последний день анализируемого периода ниже нормы.

Коэффициент маневренности показывает, какой частью капитала предприятие может свободно распоряжаться, т.е какая часть СК не закреплена во внеоборотных активах. На 31 декабря 2013г данный показатель составил 0,11 (коэффициент маневренности на 2012 год составил 0,07), т.е вырос на 0,04. Такую тенденцию роста следует оценивать как положительную.

На 31 декабря 2013 г. коэффициент обеспеченности материальных запасов составил 0,6; это намного больше значения на начало анализируемого периода. На последний день анализируемого периода (31.12.2013) значение коэффициента обеспеченности материальных запасов является достаточно хорошим.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (43,2% и 0,1% соответственно). При этом за весь анализируемый период доля долгосрочной задолженности уменьшилась на 0,7%.

3.4. Расчет коэффициентов ликвидности

Таблица 4

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.3 - гр.2) |

Расчет, рекомендованное значение | |

|

31.12.2012 |

31.12.2013 | |||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент текущей (общей) ликвидности |

1,07 |

1,15 |

+0,08 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2. Коэффициент критической (промежуточной) ликвидности |

0,86 |

0,87 |

+0,01 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 0,8 и более. |

|

3. Коэффициент абсолютной ликвидности |

0,05 |

0,1 |

+0,05 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

По состоянию на 31.12.2013 значение коэффициента текущей ликвидности (1,15) не соответствует норме. Несмотря на это следует отметить положительную динамику – за весь анализируемый период коэффициент вырос на0,08.

Для коэффициента критическойликвидности нормативным значением является 0,8. В данном случае его значение составило0,87. Это свидетельствует о том, что предприятие располагает ликвидными активами (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности, как и два другие, имеет значение ниже нормы (0,1). При этом следует отметить имевшую место положительную динамику – в течение анализируемого периода (с 31.12.2012 по 31.12.2013) коэффициент абсолютной ликвидности вырос на0,05.

3.5. Анализ соотношения активов по степени ликвидности и обязательств по сроку гашения

Таблица 5

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

82 399 |

+51,6 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

433 279 |

+22,3 |

-350 880 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

630 293 |

-24,8 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

388 510 |

-44 |

+241 783 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

236 937 |

-0,2 |

≥ |

П3. Долгосрочные обязательства |

1 991 |

-79,4 |

+234 946 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

956 353 |

+2,7 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

1 082 202 |

+7,9 |

-125 849 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 350 880тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ОАО « Хабаровсккрайгаз».

3.6. Обзор результатов деятельности организации

Ниже в таблице приведены основные финансовые результаты деятельности ОАО «Хабаровсккрайгаз» за весь анализируемый период и аналогичный период прошлого года.

По данным "Отчета о финансовых результатах" за последний год организация получила прибыль от продаж в размере 333 464тыс. руб., что равняется 10,3% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на29 980тыс. руб., или на8,2%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 476 648и506 628тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+21%) опережает изменение выручки (+17,2%)

Изучая расходы по обычным видам деятельности, следует отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Убыток от прочих операций за весь анализируемый период составил 173 429тыс. руб., что на 33 103 тыс. руб. (16%) меньше, чем убыток за аналогичный период прошлого года.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. | ||||

|

2012 г. |

2013 г. |

тыс. руб. (гр.3 - гр.2) |

± % ((3-2) : 2) |

| |||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

1. Выручка |

2 774 884 |

3 251 532 |

+476 648 |

+17,2 |

3 013 208 | ||

|

2. Расходы по обычным видам деятельности |

2 411 440 |

2 918 068 |

+506 628 |

+21 |

2 664 754 | ||

|

3. Прибыль (убыток) от продаж (1-2) |

363 444 |

333 464 |

-29 980 |

-8,2 |

348 454 | ||

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-156 667 |

-147 479 |

+9 188 |

↑ |

-152 073 | ||

|

5. Прибыль до уплаты процентов и налогов (3+4) |

206 777 |

185 985 |

-20 792 |

-10,1 |

196 381 | ||

|

6. Проценты к уплате |

49 865 |

25 950 |

-23 915 |

-48 |

37 908 | ||

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-18 364 |

-22 538 |

-4 174 |

↓ |

-20 451 | ||

|

8. Чистая прибыль (убыток) (5-6+7) |

138 548 |

137 497 |

-1 051 |

-0,8 |

138 023 | ||

|

Справочно: Совокупный финансовый результат периода |

138 548 |

137 497 |

-1 051 |

-0,8 |

138 023 | ||

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

314 466 |

424 459 |

+109 993 |

+35 |

369 462,5 | ||

Изменение отложенных налоговых активов, отраженное в форме №2 (стр. 2450) за отчетный период, не соответствует изменению данных по строке 1180 "Отложенные налоговые активы" Баланса. Аналогичная проблема имеет место и с показателем отложенных налоговых обязательств – данные формы №2 расходятся с соответствующим показателем формы №1. Выявленную ошибку подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за отчетный период не совпадают (т. е. разность строк 2450 и 2430 формы №2 не равна разности изменения строк 1180 и 1420 формы №1).

Изменение выручки наглядно представлено ниже на графике.

3.7. Производительность труда

В качестве одного из показателей, отражающих эффективность использования трудовых ресурсов, рассчитана производительность труда – отношение выручки от реализации к средней численности работников ОАО «Хабаровсккрайгаз».

Производительность труда за период 01.01–31.12.2013 равнялась 1 626 тыс. руб./чел.

ЗАКЛЮЧЕНИЕ.

В период прохождения производственной практики я проделала следующую работу:

изучила структуру управления организацией

ознакомилась с организационной структурой, задачами и функциями отдела кадров;

ознакомилась с системой профессиональных обязанностей и должностными инструкциями специалистов отдела;

участвовала в хозяйственной деятельности предприятия, оказывать помощь специалистам;

изучила технические, социально-экономические условия труда в отделе;

изучила основную документацию, обеспечивающую функционирование отдела;

ознакомилась с финансовой отчетностью предприятия (бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств).

На основании собранных данных бухгалтерской отчетности, был сделан анализ финансового положения и эффективности деятельности ОАО «Хабаровсккрайгаз» за период с 01.01.2013 по 31.12.2013 г.

Среди показателей, исключительно хорошо характеризующих финансовое положение ОАО «Хабаровсккрайгаз», можно выделить следующие:

чистые активы превышают уставный капитал, при этом за год наблюдалось увеличение чистых активов;

увеличение собственного капитала организации при том что, активы ОАО «Хабаровсккрайгаз» уменьшились на 155 012 тыс. руб. (на 7,5%).

Приведенные ниже 4 показателя финансового положения и результатов деятельности организации имеют положительные значения:

коэффициент автономии соответствует норме (0,56);

на последний день анализируемого периода коэффициент обеспеченности собственными оборотными средствами вполне укладывается в норму (0,13);

за период 01.01–31.12.2013 получена прибыль от продаж (333 464 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-29 980 тыс. руб.);

прибыль от финансово-хозяйственной деятельности за последний год составила 137 497 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Устав открытого акционерного общества «Хабаровсккрайгаз».

2. Бухгалтерский баланс ОАО «Хабаровсккрайгаз» на 31 декабря 2013 г. (на 31 декабря 2012 г.)

3. Отчет о движении денежных средств за 2013 г (2012г.).

4. Отчет о финансовых результатах за 2013 г (2012 г.).

5. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2013г.

6. «Финансовый менеджмент», лекции

7. http://www.e-disclosure.ru/portal/files.aspx?id=626&type=3

8. info@kgas.kht.ru

9. http://www.kgas.kht.ru/index.php?id=15

ПРИЛОЖЕНИЯ