Лабораторная работа № 15. Множественная линейная регрессия.

Цель работы. Познакомиться с режимом работы «Регрессия» для расчетов параметров множественной линейной регрессии и прогнозирования для данных значений переменных

Содержание

В пакете анализа Microsoft Excel в режиме «Регрессия» реализованы следующие этапы множественной линейной регрессии:

1. Задания аналитической формы уравнения регрессии и определение параметров регрессии

![]() = α0 + α1x1

+ α2x2

+ …+ αmxm,

= α0 + α1x1

+ α2x2

+ …+ αmxm,

где

![]() -

теоретические значения результативного

признака, полученные путем подстановки

соответствующих значений факторных

признаков в уравнении регрессии;

-

теоретические значения результативного

признака, полученные путем подстановки

соответствующих значений факторных

признаков в уравнении регрессии;

x1, x2,…, xm – значение факторных признаков;

α0, α1,…, αm – параметры уравнения (коэффициенты регрессии).

Эти параметры

определяются с помощью метода наименьших

квадратов,. то есть нахождения параметров

модели (![]() ),

при которых минимизируется сумма

квадратов отклонений эмпирических

(фактических) значений результативного

признака от теоретических, полученных

по выбранному уравнению регрессии.

),

при которых минимизируется сумма

квадратов отклонений эмпирических

(фактических) значений результативного

признака от теоретических, полученных

по выбранному уравнению регрессии.

2. Определение в регрессии степени стохастической взаимосвязи результативного признака и факторов, проверка общего качества уравнения регрессии. Здесь необходимо знать следующие дисперсии:

– общую дисперсию

результативного признака

![]() ,

отображающую влияние как основных, так

и остаточных факторов:

,

отображающую влияние как основных, так

и остаточных факторов:

,

,

где

![]() - среднее значение результативного

признака

- среднее значение результативного

признака

![]() ;

;

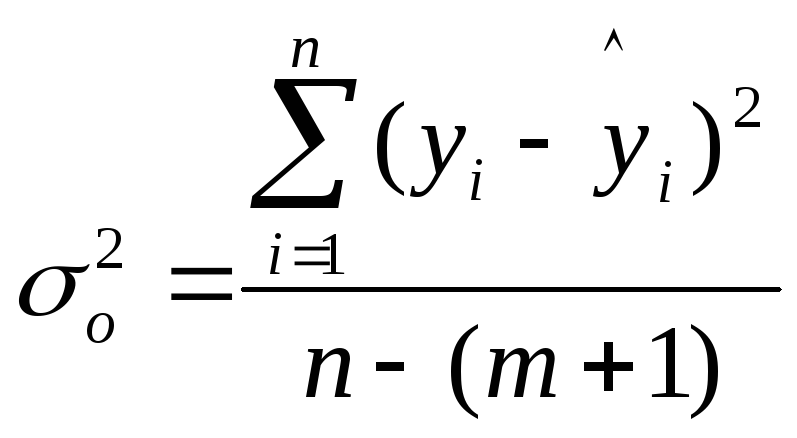

– факторную

дисперсию результативного признака

![]() ,

отображающую влияние только основных

факторов:

,

отображающую влияние только основных

факторов:

;

;

– остаточную

дисперсию результативного признака

![]() ,

отображающую влияние только остаточных

факторов:

,

отображающую влияние только остаточных

факторов:

.

.

При корреляционной связи результативного признака и факторов выполняется соотношение

![]() ,

при этом

,

при этом

![]() .

.

Для анализа общего

качества уравнение линейной многофакторной

регрессии используют множественный

коэффициент детерминации

![]() (квадрат коэффициента множественной

корреляции

(квадрат коэффициента множественной

корреляции

![]() ),

которые рассчитываются по формуле

),

которые рассчитываются по формуле

.

.

Этот коэффициент определяет долю вариации результативного признака, обусловленную изменению факторных признаков, входящих в многофакторную регрессивную модель.

Так как уравнение

регрессии строят на основе выборочных

данных, то возникает вопрос об адекватности

построенного уравнения генеральным

данным. Для этого проверяется статистическая

значимость коэффициента детерминации

![]() .

.

В математической

статистике доказывается, что если

гипотеза

![]() :

:![]() =0

выполняется, то величина

=0

выполняется, то величина

![]() ,

,

имеет

![]() распределение

(Фишера) с числом степеней свободы

распределение

(Фишера) с числом степеней свободы

![]() и

и

![]() .

.

При значениях

![]() >

>![]() считается

что вариация результативного признака

считается

что вариация результативного признака

![]() обусловлена в основном влиянием

включенных в регрессионную модель

факторов

обусловлена в основном влиянием

включенных в регрессионную модель

факторов

![]() .

.

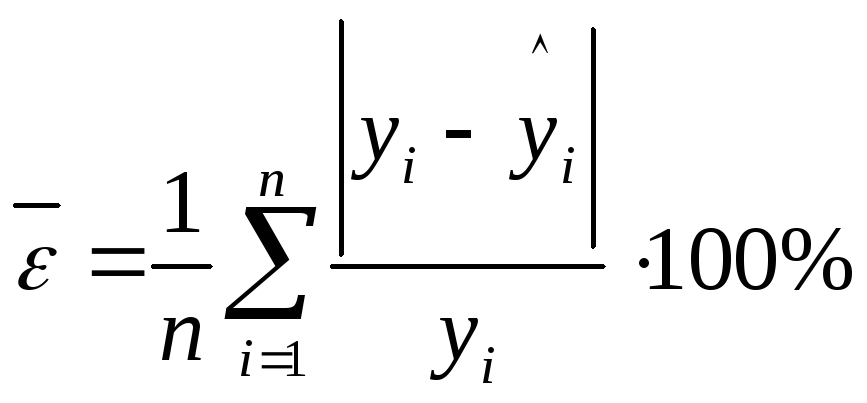

Для оценки адекватности уравнения регрессии так же используют показатель средней ошибки аппроксимации:

.

.

3. В тех случаях, когда часть вычисленных коэффициентов регрессии не обладает необходимой степенью значимости, их исключают из уравнения регрессии. Поэтому проверка адекватности построенного уравнения регрессии включает в себя проверку значимости каждого коэффициента регрессии.

В

математической статистике доказывается,

что если гипотеза

![]() :

:![]() =0

выполняется, то величина

=0

выполняется, то величина

![]() ,

,

имеет распределение

Стьюдента с числом степеней свободы

![]() ,

где

,

где

![]() -

стандартное значение ошибки для

коэффициента регрессии

-

стандартное значение ошибки для

коэффициента регрессии

![]() .

.

Гипотеза

![]() :

:![]() =0

о незначимости коэффициента регрессии

отвергается, если

=0

о незначимости коэффициента регрессии

отвергается, если

![]() .

Зная значение

.

Зная значение

![]() можно найти границы доверительных

интервалов для коэффициентов регрессии

(

можно найти границы доверительных

интервалов для коэффициентов регрессии

(![]() ;

;

![]() ).

).

При экономической интерпретации уравнения регрессии используются частные коэффициенты эластичности:

![]()

показывающие, на сколько процентов в среднем изменится значение результативного признака при изменении значения соответствующего факторного признака на один процент.

В диалоговом окне режима работы «регрессии» задаются следующие параметры:

1. Входной интервал

![]() – вводятся ссылки на ячейки, содержащие

данные по результативному признаку

(состоят из одного столбца).

– вводятся ссылки на ячейки, содержащие

данные по результативному признаку

(состоят из одного столбца).

2. Входной интервал

![]() – вводятся ссылки на ячейки, содержащие

факторные признаки (максимальное число

столбцов - 16).

– вводятся ссылки на ячейки, содержащие

факторные признаки (максимальное число

столбцов - 16).

3. Метки в первой строке/метки в первом столбце – устанавливаются в активное состояние, если первая строка (столбец) в обходном диапазоне содержит заголовки.

4. Уровень надежности – устанавливается в активное состояние, если необходимо ввести уровень надежности отличного от уровня 95 %, применяемого по умолчанию.

5. Константа – ноль

– флажок устанавливается в активное

состояние, если требуется чтобы линия

регрессии прошла через начало координат

(![]() ).

).

6. Выходной интервал/Новый рабочий лист/Новая рабочая книга – указывается, куда необходимо вынести результаты исследования.

7. Остатки – флажок устанавливается в активное состояние, если требуется включить выходной диапазон в столбец остатков.

8. Стандартизованные остатки – флажок устанавливается в активное состояние, если требуется включить выходной диапазон столбец стандартизованных остатков.

9. График остатков

– флажок устанавливается в активное

состояние, если требуется вывести на

рабочий лист точечные графики зависимости

остатков от факторных признаков

![]() .

.

10. График подбора

– флажок устанавливается в активное

состояние, если требуется вывести на

рабочий лист точечные графики зависимости

теоретических результативных значений

![]() от факторных признаков

от факторных признаков

![]() .

.

11. График нормальной

вероятности – флажок устанавливается

в активное состояние, если требуется

вывести точечный график зависимости,

наблюдаемых значений

![]() от

автоматически формируемых интервалов

персентилей.

от

автоматически формируемых интервалов

персентилей.

Пример. Данные

о прибыли предприятий

![]() ,

величине оборотных средств

,

величине оборотных средств

![]() и стоимости основных фондов приведены

в таблице

и стоимости основных фондов приведены

в таблице

|

Номер предприятия |

Прибыль

|

Величина

оборотных средств

|

Стоимость основных фондов тыс. руб. |

|

1 |

55 |

47 |

110 |

|

2 |

188 |

129 |

510 |

|

3 |

152 |

87 |

470 |

|

4 |

93 |

69 |

240 |

|

5 |

161 |

102 |

420 |

|

6 |

78 |

64 |

190 |

По этим данным определить параметры уравнения линейной регрессии и провести их анализ.

Для решения задачи используем режим «Регрессия». На рабочем листе наберем данные:

|

55 |

47 |

110 |

|

|

|

|

|

|

|

188 |

129 |

510 |

|

|

|

|

|

|

|

152 |

87 |

470 |

|

|

|

|

|

|

|

93 |

69 |

240 |

|

|

|

|

|

|

|

161 |

102 |

420 |

|

|

|

|

|

|

|

78 |

64 |

190 |

|

|

|

|

|

|

которые вводим в режим «Регрессия». Первый столбик – значения Y, второй и третий – значения X. Указываем выходной интервал, галочкой активируем остатки и стандартные отклонения. После выполнения (ОК) получаем следующие таблицы:

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

|

|

|

Множественный R |

0,997271 |

|

|

|

|

|

|

|

|

R-квадрат |

0,99455 |

|

|

|

|

|

|

|

|

Нормированный R-квадрат |

0,990917 |

|

|

|

|

|

|

|

|

Стандартная ошибка |

5,050026 |

|

|

|

|

|

|

|

|

Наблюдения |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

||

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

|

Регрессия |

2 |

13962,33 |

6981,163 |

273,7415 |

0,000402 |

|

|

|

|

Остаток |

3 |

76,50828 |

25,50276 |

|

|

|

|

|

|

Итого |

5 |

14038,83 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

Y-пересечение |

-1,94342 |

7,625418 |

-0,25486 |

0,815303 |

-26,2109 |

22,32406 |

-26,2109 |

22,32406 |

|

Переменная X 1 |

0,694992 |

0,196859 |

3,530397 |

0,038628 |

0,068497 |

1,321487 |

0,068497 |

1,321487 |

|

Переменная X 2 |

0,202348 |

0,0352 |

5,748573 |

0,010457 |

0,090327 |

0,314369 |

0,090327 |

0,314369 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВЫВОД ОСТАТКА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наблюдение |

Предсказанное Y |

Остатки |

Стандартные остатки |

|

|

|

|

|

|

1 |

52,97945 |

2,020552 |

0,516536 |

|

|

|

|

|

|

2 |

190,9079 |

-2,90787 |

-0,74337 |

|

|

|

|

|

|

3 |

153,6243 |

-1,62429 |

-0,41524 |

|

|

|

|

|

|

4 |

94,57447 |

-1,57447 |

-0,4025 |

|

|

|

|

|

|

5 |

153,9318 |

7,068209 |

1,806925 |

|

|

|

|

|

|

6 |

80,98213 |

-2,98213 |

-0,76235 |

|

|

|

|

|

В таблице

«Регрессивная статистика» сгенерированы

результаты по регрессивной статистике:

множественный R коэффициент

корреляции; коэффициент детерминации

![]() ;

стандартная ошибка; число наблюдений

n.

;

стандартная ошибка; число наблюдений

n.

В таблице

«Дисперсионный анализ» сгенерированы

результаты дисперсионного анализа,

который используется для проверки

значимости коэффициента детерминации

![]() .

.

В следующей таблице

сгенерированы значения коэффициентов

регрессии

![]() и их статистические оценки. В частности

первый столбец дает значения коэффициентов

и их статистические оценки. В частности

первый столбец дает значения коэффициентов

![]() ,

,

![]() и

и

![]() .

Рассчитанные в этой таблице коэффициенты

регрессии

.

Рассчитанные в этой таблице коэффициенты

регрессии

![]() позволяют построить уравнение, выражающее

зависимость прибыли предприятий Y

от величины оборотных средств

позволяют построить уравнение, выражающее

зависимость прибыли предприятий Y

от величины оборотных средств

![]() и стоимости основных фондов

и стоимости основных фондов

![]()

![]() .

.

Значение

множественного коэффициента детерминации

![]() (из первой таблицы) показывает, что 99,5

% общей вариации результативного признака

объясняется вариацией факторных

признаков

(из первой таблицы) показывает, что 99,5

% общей вариации результативного признака

объясняется вариацией факторных

признаков

![]() и

и

![]() .

Значит, выбранные факторы существенно

влияют на прибыль предприятий, что

подтверждает правильность их включения

в построенную модель.

.

Значит, выбранные факторы существенно

влияют на прибыль предприятий, что

подтверждает правильность их включения

в построенную модель.

В таблице «Вывод

остатка» сгенерированы теоретические

значения

![]() результативного

признака и значения остатков. Последние

вычисляются как разность между

эмпирическими

результативного

признака и значения остатков. Последние

вычисляются как разность между

эмпирическими![]() и теоретическими

и теоретическими

![]() значениями

результативного признака.

значениями

результативного признака.

Сравнивая попарно

коэффициенты второго и третьего столбцов

третьей таблицы, видим, что абсолютные

значения свободного коэффициента

![]() меньше чем его стандартная ошибка. Таким

образом, свободный коэффициент

меньше чем его стандартная ошибка. Таким

образом, свободный коэффициент

![]() следует

исключить из уравнения регрессии.

следует

исключить из уравнения регрессии.

Для пересчета уравнения регрессии в диалоговом окне «Регрессия» необходимо задать те же самые параметры и активировать флажок «Константа – ноль». В результате получаем аналогичные таблицы и новые уравнения регрессии:

![]() .

.

В случае если незначимым является коэффициент при факторном признаке, следует пересмотреть набор признаков в уравнении регрессии.

Экономическая

сущность коэффициентов

![]() и

и

![]() состоит в том, что они показывают степень

влияния каждого фактора на прибыль

предприятия. Так, например, увеличение

оборотных средств на один миллион рублей

ведет к росту прибыли на 0,66 миллиона

рублей, увеличение основных фондов на

один миллион рублей ведет к росту прибыли

на 0,21 миллион рублей.

состоит в том, что они показывают степень

влияния каждого фактора на прибыль

предприятия. Так, например, увеличение

оборотных средств на один миллион рублей

ведет к росту прибыли на 0,66 миллиона

рублей, увеличение основных фондов на

один миллион рублей ведет к росту прибыли

на 0,21 миллион рублей.