lab4

.docx

Міністерство освіти і науки України

Національний технічний університет України

«Київський політехнічний інститут»

Факультет менеджменту та маркетингу

Кафедра математичного моделювання економічних систем

Комп’ютерний практикум №4

з дисципліни «Економетрика»

на тему:

«Побудова загальної економетричної моделі»

Виконала:

студентка групи УК-21

Повх Оксана

Перевірив:

Фартушний Іван Дмитрович

Київ – 2014

Ціль роботи: Навчитись будувати економетричну модель, знаходити оцінки її параметрів методом найменших квадратів (1МНК). Оцінювати статистичну значущість характеристик звязку, виконувати точковий та інтервальний прогнози залежної (ендогенної) змінної при відомих на майбутні періоди значеннях незалежних (екзогенних) змінних.

Завдання до комп’ютерного практикуму: На основі облікових даних про випуск продукції-Y (млн.грн.) на промис-ловому підприємстві “ЖИТЛО-ХОЛДИНГ” і затрати ресурсів: труда-Х1(млн. людино-годин); основних засобів –Х2(млн.грн.);оборотних засобів X3(млн.грн.).Необхідно:

-

Побудувати модель залежності випуску продукції від затрат ресурсів.

-

Провести ідентифікацію змінних моделі.

-

Провести специфікацію моделі.

-

Розрахувати оцінки параметрів моделі.

-

Розрахувати значення залежної змінної по моделі.

-

Розрахувати дисперсії залежної змінної і залишків.

-

Визначити матриці коваріацій оцінок параметрів моделі.

-

Знайти стандартні помилки оцінок параметрів моделі.

-

Розрахувати коефіцієнти множинної кореляції і детермінації.

-

Розрахувати оцінки достовірності економетричної моделі та її параметрів.

-

Розрахувати точковий та інтервальний прогнози на майбутні періоди,якщо значення екзогенних змінних на ці періоди відомі.

-

Розрахувати довірчі інтервали для прогнозних значень.

-

Дати економічне тлумачення оцінкам параметрів моделі.

-

Провести економічний аналіз одержаної в результаті реалізації економетричної моделі інформації.

-

Зробити висновки і розробити пропозиції для прийняття економічних рішень.

-

Початкова інформація по варіантам задана в таблиці:

|

20 |

Y |

70 |

77 |

84 |

93 |

103 |

115 |

127 |

141 |

157 |

172 |

|

|

|

Х1 |

22 |

24 |

26 |

30 |

37 |

38 |

40 |

42 |

50 |

52 |

55 |

57 |

|

|

Х2 |

57 |

57 |

66 |

72 |

79 |

88 |

95 |

96 |

101 |

126 |

135 |

140 |

|

|

Х3 |

33 |

43 |

44 |

45 |

47 |

48 |

50 |

51 |

55 |

60 |

62 |

62 |

Економетрична модель – це функція чи система функцій, що кількісно описує залежність між соціально-економічними показниками, один чи кілька з яких є залежною змінною, інші – незалежними.

У загальному вигляді економетрична модель запишеться так:

Ідентифікуємо змінні моделі:

-

випуск продукції Y (млн.грн.) на промисловому підприємстві “ЖИТЛО-ХОЛДИНГ”

і затрати ресурсів:

-

праці-Х1(млн. людино-годин);

-

основних засобів –Х2(млн.грн.);

-

оборотних засобів X3(млн.грн.).

Специфікація моделі – це аналітична форма економетричної моделі на основі досліджуваних чинників. Вона складається з певного виду функції чи функцій, що використовуються для побудови моделей, має ймовірнісні характеристики, які притаманні стохастичним залишкам моделі.

Розрахувати оцінки параметрів моделі.

Для аналізу взаємозв’язків між економічними показниками мною була обрана лінійна функція:

У цій функції:

у - залежна (пояснювана) змінна;

-

незалежні, або пояснювальні, змінні;

-

незалежні, або пояснювальні, змінні;

-

параметри функції.

-

параметри функції.

Розраховуємо

оцінки параметрів моделі. Для цього

необхідно знайти значення матриці

коефіцієнтів

:

:

|

Після розрахунків отримаємо такі значення коефіцієнтів цієї матриці:a1 |

-73,1033 |

|

a2 |

0,747925 |

|

a3 |

1,922614 |

|

a4 |

-1,78348 |

Розрахувати значення залежної змінної по моделі.

Функція матиме вигляд:

|

Y^ |

|

56,76687 |

|

72,50247 |

|

77,36451 |

|

84,90646 |

|

94,09277 |

|

114,1004 |

|

122,5387 |

|

127,271 |

|

136,4908 |

|

150,966 |

|

164,4578 |

|

170,6765 |

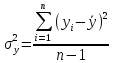

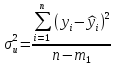

Розрахувати дисперсії залежної змінної і залишків.

Дисперсія залежної змінної:

,

,

1424,89

1424,89

де

– середнє значення залежної змінної;

– середнє значення залежної змінної;

n - кількість спостережень.

Дисперсія залишків:

,

,

26,63415

26,63415

де

– прогнозні значення залежної змінної;

– прогнозні значення залежної змінної;

n - кількість спостережень;

– кількість

всіх параметрів.

– кількість

всіх параметрів.

Визначити матриці коваріацій оцінок параметрів моделі.

|

cov= |

374,6186 |

-17,0472 |

9,196203 |

3,619944 |

|

|

-17,0472 |

0,912175 |

-0,50706 |

-0,245249 |

|

|

9,196203 |

-0,50706 |

0,383029 |

-0,184172 |

|

|

3,619944 |

-0,24525 |

-0,18417 |

1,1458278 |

Знайти стандартні помилки оцінок параметрів моделі.

|

|

|

19,35507 |

|

0,955079 |

|

0,618893 |

|

1,070433 |

Розрахувати коефіцієнти множинної кореляції і детермінації.

0,981308

0,981308

0,99061

0,99061

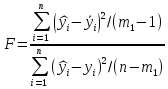

Розрахувати оцінки достовірності економетричної моделі та її параметрів.

- F-критерія Фішера (залежність залежної і незалежної змінних):

Та порівнюємо його із табличним:

193,4949

193,4949

07

07

Оскільки

,

то гіпотеза про значимість зв'язку між

залежними і незалежними змінними

множинної регресії підтверджується.

,

то гіпотеза про значимість зв'язку між

залежними і незалежними змінними

множинної регресії підтверджується.

- - критерія Стьюдента (значимість між

змінними):

- критерія Стьюдента (значимість між

змінними):

,

,

20,49363

20,49363

Оскільки

,

то можна зробити висновок про значимість

коефіцієнта кореляції між змінними.

,

то можна зробити висновок про значимість

коефіцієнта кореляції між змінними.

- - критерія Стьюдента (оцінки параметрів):

- критерія Стьюдента (оцінки параметрів):

|

3,77696 |

|

0,783103 |

|

3,106535 |

|

1,666133 |

Якщо

,

то

,

то

,

що свідчить про не значимість параметрів.

,

що свідчить про не значимість параметрів.

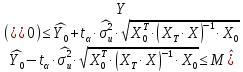

Розрахувати точковий та інтервальний прогнози на майбутні періоди,якщо значення екзогенних змінних на ці періоди відомі.

-

точковий:

незміщена

оцінка точкового прогнозу може

розглядатися як точкова оцінка

математичного сподівання прогнозного

значення

:

:

,

а також як індивідуальне значення

,

а також як індивідуальне значення

для матриці незалежних змінних

для матриці незалежних змінних

,

що лежать за межами базового періоду:

,

що лежать за межами базового періоду:

.

.

|

X0 |

95 |

120 |

36 |

|

|

100 |

125 |

40 |

,

,

|

164,4578 |

|

170,6765 |

Точкові прогнози значення залежної змінної

-

інтервальний:

-

Спочатку прогнозний інтервал для прогнозних значень

:

:

|

11,2869 |

|

11,5603 |

-

Стандартна похибка прогнозу мат сподівання:

|

3,359597 |

|

3,400044 |

-

Знайдемо інтервальний прогноз для

|

153,2031 |

|

175,7124 |

|

159,2864 |

|

182,0667 |

-

Обчислимо стандартну похибку прогнозу індивідуального значення

|

37,92105 |

|

38,19445 |

-

Стандартна похибка прогнозу індивідуального значення

:

:6,158007

6,180166

-

Визначимо інтервальний прогноз індивідуального значення

:

:

|

143,8285 |

|

185,0871 |

|

149,973 |

|

191,3801 |

Розрахувати довірчі інтервали для прогнозних значень.

|

-137,943 |

|

-8,26384 |

|

-2,45159 |

|

3,947438 |

|

-0,15068 |

|

3,995907 |

|

-5,36944 |

|

1,802468 |

Отже, обрахувавши значення критеріїв, можна зробити висновок, що зв’язок між залежною та незалежними змінними суттєвий, а також спостерігаємо значимість деяких параметрів.

Точковий прогноз показує прогнозні значення невідомих залежних змінних при наявності значень показників праці, основних засобів та оборотних засобів.

Інтервальний прогноз дає відомості про інтервал, в якому коливатиметься середнє значення залежної змінної.