13.1.Влияние инфляционных процессов на оценку инвестиционных проектов

Влияние инфляции – один из факторов, которые всегда учитываться в инвестиционных расчетах, даже если темпы роста цен и невысоки. Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции российских предприятий.

Осознавая значимость инфляционных процессов для принятия решений о приемлемости инвестиций, рассмотрим далее некоторые связанные с этим проблемы, начав с повторения ряда общих понятий об инфляции, что позволит нам далее понимать все однозначно.

Не вдаваясь в теоретические дискуссии о природе и причинах инфляции, ограничимся чисто техническим подходом, приняв за отправную точку то, что инфляция – это процесс роста средних цен. Соответственно и измерение инфляции идет через измерение роста цен, и в первую очередь через показатели роста цен в процентах.

Не менее, если не более часто для измерения инфляции используются также индексы цен, то есть относительные показатели, характеризующие темпы роста цен. Существует множество видов как формул для расчета индексов цен, так и самих этих индексов. Однако, как показывает практика, чаще всего как наиболее универсальный показатель используется индекс потребительских цен, определяемый каксредневзвешенныйиндекс цен по корзине потребительских товаров и услуг, взвешенных по структуре приобретения этих товаров и услуг типичным потребителем данной страны.

Наряду с эти достаточно широко используются также:

индекс отпускных цен производителей и

дефлятор валового национального продукта (ВНП), то есть индекс изменения в среднем по всей экономике в целом.

Важно также различать базисные и цепные индексы цен.

Учет инфляции в рамках инвестиционного анализа требует:

отражения инфляционных ожиданий получателя инвестиций в проектировках денежных поступлений по намеченному им к реализации проекту;

использование коэффициентов дисконтирования, учитывающих инфляционные ожидания инвесторов.

При этом надо понимать, что предоставляя средства, инвестор оговаривает свой доход в форме номинальных ставок, но сами эти ставки отражают его инфляционные ожидания, и потому они по природе ближе к реальным (эффективным) ставкам доходности, на которые ориентируется денежный рынок. Поэтому оценку возможности обеспечить такой уровень доходности надо вести на основе данных о будущих денежных потоках в текущих ценах, не корректируя их через базисные индексы цен для восстановления неизменной покупательной способности. В этом просто нет нужды, так как требуемые инвестором уровни доходности уже включают в себя подстраховку на потерю денежными средствами вследствие инфляции их покупательной способности.

Отсюда следует, что самое важное при разработке инвестиционного проекта в условиях высокой инфляции – правильно учесть инфляцию при прогнозировании денежных поступлений: недооценка их роста по влиянием повышения цен сделает проект незаслуженно неприемлемым, а переоценка может привести к большим трудностям в будущем с погашением обязательств перед инвесторами. Единственное, что может сделать в этой связи добросовестный разработчик инвестиционного проекта, – попытаться максимально достоверно оценить влияние возможной в будущем инфляции на каждый из элементов денежных поступлений.

Конечно, прогноз самой инфляции – дело чрезвычайно сложное и ненадежное, так как динамика цен определяется огромным количеством разнообразных факторов. В соответствующей литературе можно найти описания множества методов прогнозирования цен. Лучше всего не углубляться в эти дебри самим, а принять за основу прогноза инфляции из нескольких независимых друг от друга источников, включая правительство и Центральный Банк, – это даст тот диапазон возможных темпов инфляции, на которые, скорее всего, ориентируются в своих инфляционных ожиданиях инвесторы.

Вооружившись прогнозами инфляции, разработчик инвестиционного проекта должен сделать следующий шаг – классифицировать элементы будущих денежных поступлений по степени их «отзывчивости» на инфляционные процессы. Конечно, в каждом проекте такая классификация может сложиться по-своему, но, тем не менее, можно указать на некоторые типовые элементы денежных поступлений с различной реакцией на инфляцию.

Так, инфляция крайне слабо влияет на амортизационные отчисления, и, во всяком случае, это влияние носит не непрерывный, а дискретный характер, обнаруживаясь только тогда, когда правительство принимает решение о переоценке основных средств или изменении ставок амортизационных отчислений. Аналогичным образом влияние инфляции проявляется весьма слабо по тем элементам ресурсов, которые приобретаются на основе долгосрочных контрактов с тем или иным образом фиксированными ценами или покупаются на форвардных рынках с фиксацией цены на момент заключения контракта, а не на момент поставки. С этой точки зрения развитие в России фьючерсной биржевой торговли имеет огромное значение и для улучшения инвестиционного климата.

Некоторые элементы затрат, завися от инфляции, меняются тем не менее по несколько иным закономерностям. Например, обширная мировая практика свидетельствует, что при низкой и умеренной инфляции заработная плата обычно растет быстрее, чем цены, но отстает от них при высоких темпах инфляции. Причиной тому – объективная протяженность во времени процессов переговоров об изменении оплаты труда.

И, наконец, есть элементы денежных потоков, которые двигаются в общем темпе инфляции. Это, прежде всего цены тех ресурсов, которые покупаются в обычном порядке, а также цены на готовую продукцию.

Но если инфляция столь существенно сказывается на элементах расчетов при анализе инвестиций, то, естественно, возникает вопрос: а не надо ли менять в условиях высокой инфляции и сами методы оценки приемлемости инвестиций?

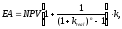

Мы уже говорили об использовании метода эквивалентного аннуитета. Этот метод можно использовать и в условиях инфляции, если имеются основания полагать, что существенная инфляция сохранится на протяжении ряда лет. Напомним, что эквивалентный аннуитет можно определить как ежегодные денежные поступления в условиях вложениях вложения средств в проект, срок жизни которого явно не ограничен, который будет иметь ту же чистую текущую стоимость (NPV), что и оцениваемый инвестиционный проект, если бы инвестиции по этому проекту повторялись в конце его реализации, и так до бесконечности.

По-иному эквивалентный аннуитет можно определить как текущую (современную) стоимость при постоянном повторении инвестиций, умноженную на требуемый уровень окупаемости k.

Путем преобразований, на которых мы не будем здесь останавливаться, можно показать, что при предпосылке стабильности темпа инфляции метод эквивалентного аннуитета остается приемлемым, хотя сама формула его определения изменится и примет вид:

где

где

Поэтому, опираясь на этот показатель, можно точно также сравнивать взаимоисключающие инвестиции в условиях инфляции, как и при стабильности цен.

Расчетная цена продукции или ресурса определяется путем приведения их базисной цены к рассматриваемому моменту времени. Такое приведение называется дефлированием. Оно состоит в том, что расчетная цена определяется умножением базисной цены на дефлирующий множитель, представляющий собой фактический индекс инфляции за период от момента потребления, приобретения, реализации ресурса, товара, продукции, услуг до рассматриваемого момента приведения. Расчетная и базисные цены связаны между собой зависимостью:

Цр = Цб / J

J– коэффициент (индекс) фактического изменения цен продукции или ресурсов соответствующей группы за период времени до момента их потребления и реализации от момента приведения (при расчетах эффективности затраты и поступления, как правило, приводятся к дате начала реализации инвестиционного проекта).

Прогнозная и базисная цены связаны зависимостью:

Цп = Цб* Jt

Jt– прогнозируемый индекс инфляции от текущего момента до момента предстоящего приобретения, расхода или реализации ресурса, продукции, услуги.

Для обеспечения сравнимости результатов инвестирования и произведенных при этом затрат при расчете показателей экономической эффективности инвестиций и инвестиционных проектов используются расчетные цены. Следует иметь в виду, что уровни инфляции по всем группам ресурсов, продукции, услуг и за различные периоды реализации инвестиционных проектов будут различаться. А потому при проведении расчетов проводится множество вычислений по фактическим данным изменения цен на рынках и множество прогнозов цен в соответствии с возможными изменениями конъюнктуры рынка товаров, продукции и услуг.