Экономическая теория

.pdf

|

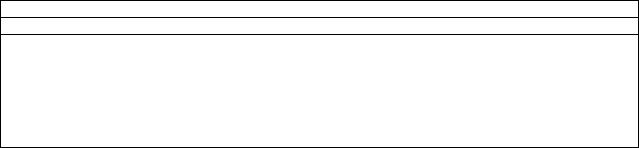

Основные элементы налога |

Субъект налога |

Физическое или юридическое лицо, на которое законом |

|

возложена обязанность платить налог. |

Объект налога |

То, что подлежит налогообложению. Объектом налога могут быть: |

текущие доходы, расходы, виды деятельности, собственность и |

|

|

др. |

Налоговая |

Величина налога на единицу обложения. Ставка может быть |

твердая (устанавливается в абсолютной сумме на единицу |

|

ставка |

обложения) или долевая (устанавливается в процентах к |

|

налогооблагаемой сумме). |

Источник налога |

Доход, из которого уплачивается налог (заработная плата, |

|

дивиденды, прибыль и т.п.). |

|

Полное или частичное освобождение от уплаты налогов; льготы |

Налоговые |

могут предоставляться путем установления необлагаемого |

минимума, исключение из облагаемого дохода некоторых |

|

льготы |

расходов или определенных видов доходов налогоплательщика, |

|

уменьшение налоговой ставки, предоставление налогового |

|

кредита (отсрочки уплаты налога) и т.п. |

Налоговые |

Денежные начеты, взимаемые за такие нарушения в сфере |

налогообложения, как уклонение от уплаты налогов, просрочка |

|

санкции |

налоговых платежей, включение в налоговую декларацию ложных |

|

сведений и т.п. |

Кривая Лаффера

Зависимость между получаемыми государством налоговыми поступлениями (T) и ставками налогов (t) описывается кривой Лаффера (рис. 15.2).

Максимальные поступления налогов в государственный бюджет обеспечивает определенное (оптимальное) ставка соответствующего налога (topt). Повышение этого уровня до t1 ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьшает доходы и поступления в бюджет (T1 < Tmax).

Бюджетный дефицит

Государственный бюджет, как и всякий баланс, предполагает выравнивание доходов и расходов, однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают.

Превышения доходов над расходами образует бюджетный излишек – профицит. Превышения расходов над доходами образует бюджетный недостаток – дефицит. Бюджетом большинства стран мира свойственен бюджетный дефицит.

Причина возникновения бюджетного дефицита:

-невозможность мобилизовать необходимые государству доходы в результате спада или падения темпов роста производства, низкой производительности труда, снижение эффективности производства;

-рост расходов государства без учета финансовых возможностей, недостаточная их эффективность, высокий уровень непроизводительных расходов (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.);

-инфляция, нарушение денежного обращения и системы расчетов, нерациональное налоговое, инвестиционная и кредитная политика;

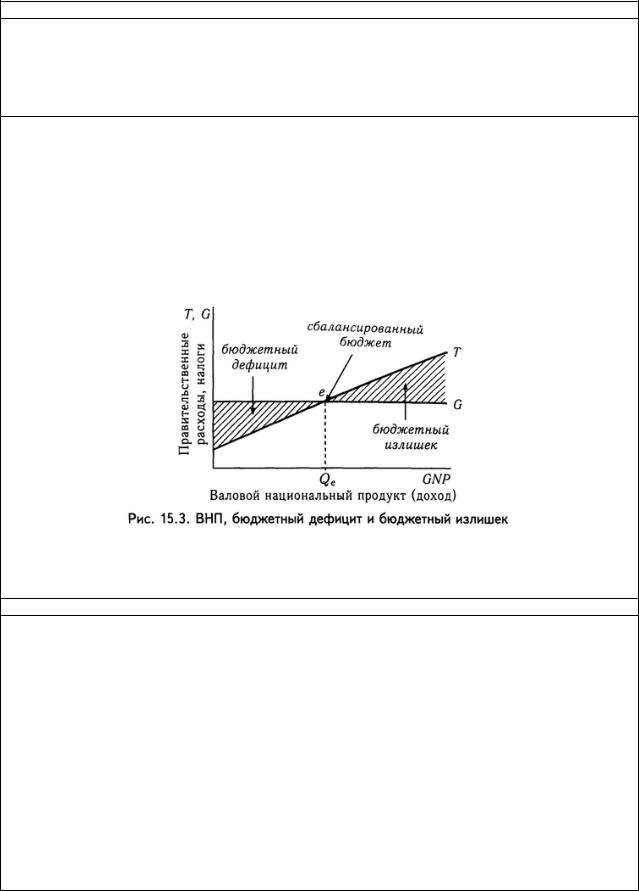

-целенаправленно проводимая государством стимулирующая фискальная политика. Зависимость состояния бюджета от величины ВНП представлена на рис. 15.3.

При данных правительственных расходах и действующей системе прогрессивного налогообложения бюджет сбалансирован при ВНП, соответствующем Qe. При любом значении ВНП, меньшим Qe, возникает бюджетный дефицит; при любом значении ВНП, большем Qe, образуется профицит.

Виды бюджетного дефицита

Чтобы выделить воздействие на бюджетный остаток (сальдо) целенаправленных мероприятий правительства, используют «бюджет полной занятости» - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы.

Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и естественном уровне безработицы.

Дефицит бюджета полной занятости элиминирует (исключает) влияние экономического цикла на величину бюджетного дефицита. Увеличение структурного дефицита свидетельствует о проведении правительством стимулирующей фискальной политики (увеличение расходов и сокращение налогов). Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей фискальной политики (увеличение налогов и сокращение расходов).

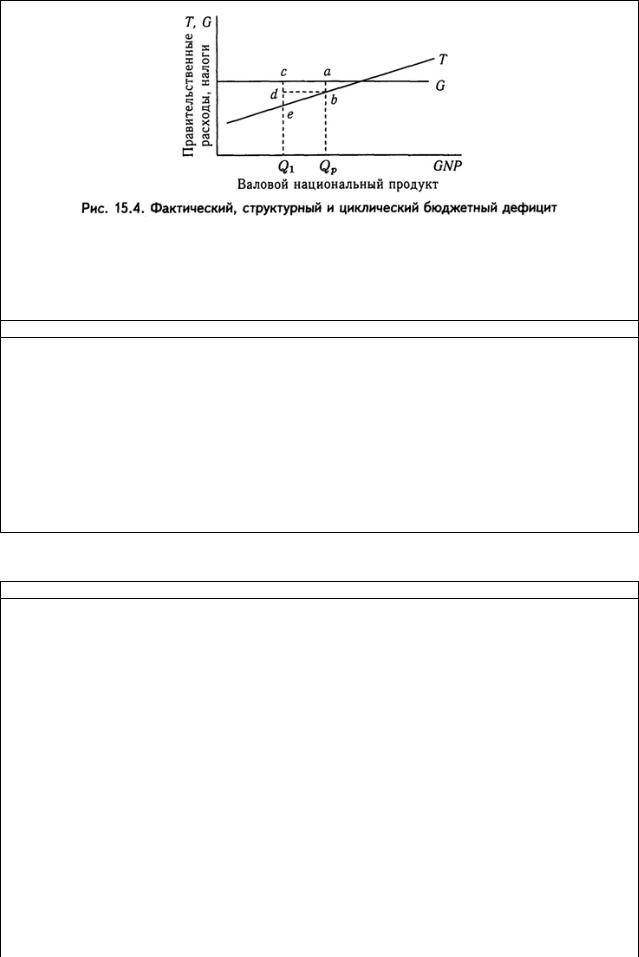

Циклический дефицит – это разность между фактическим бюджетным дефицитом и структурным дефицитом бюджета. Циклический дефицит вызывается спадом производства, превышением фактической безработицей её естественного уровня (рис. 15.4).

Если в условиях полной занятости ВНП = Qp, то при существующей системе налогообложения и данном уровне правительственных расходов структурный дефицит бюджета равен ab. При уровне производства Q1, той же системе налогообложения и таких же правительственных расходов фактический бюджетный дефицит будет равен ce, в том числе: cd – структурный дефицит, de – циклический дефицит, результат падения объемов производства (Q1 меньше Qp).

Методы финансирования бюджетного дефицита

Государственные расходы, не имеющие под собой доходной базы, могут финансироваться за счет:

-эмиссии денег;

-займов в центральном банке;

-займов в частном секторе.

Первые два способа финансирования бюджетного дефицита носят инфляционный характер, т.е. ведут к росту цен, третий способ – безинфляционный, однако он порождает «эффект вытеснения»: увеличивая займы в частном секторе, правительство содействует повышению процентных ставок и последующему снижению частных инвестиций. Правительственные расходы, носящие, как правило, непроизводительный характер, «вытесняют» частные инвестиции в производство, что в последующем ведет к снижению темпов экономического роста.

Государственный долг

Государственный долг – это сумма денежных средств, которую государство взяло взаймы, чтобы покрыть дефицит бюджета. Государственный долг представляет собой сумму бюджетных дефицитов прошлых лет за вычетом бюджетных излишков.

Государственные займы существенно отличаются от частных. Последние используются, как правило, в производственных целях, поэтому выплата процентов по ним производится за счет прироста дохода. Государственный кредит, используемый для покрытия бюджетного дефицита, не связан в преобладающей части с производственной деятельностью. Государство погашает свою задолженность и выплачивает проценты по обязательствам за счет налогов.

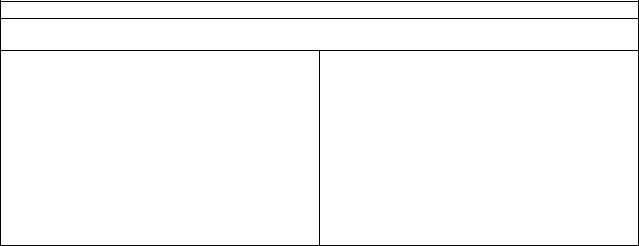

С учетом сферы размещения государственный долг подразделяют на внутренний и внешний.

Внутренний долг |

Внешний долг |

Образуется обычно за счет займов, |

Это задолженность государства |

оформленных путем выпуска и продажи |

иностранным компаниям, банкам, |

государственных ценных бумаг (ГЦБ) |

государственным учреждениям, а также |

резидентом данной страны. Основными |

международным экономическим |

держателями ГЦБ (кредиторами |

организациям (МБРР – Международный |

государства) являются центральный и |

банк развития и реконструкции, МВФ – |

коммерческий банки, небанковские |

Международный валютный фонд и др.). |

финансовые институты, фирмы, |

Внешний долг возникает при мобилизации |

население. |

государством финансовых ресурсов, |

|

находящихся заграницей. |

Последствия накопления государственного долга

Следствия накопления внутреннего долга:

-перераспределение доходов населения; все граждане страны как налогоплательщики оплачивают проценты по государственному долгу, хотя эти проценты служат доходом лишь кредиторов государства;

-долговое бремя перекладывается будущие поколения; если рост государственного долга не сопровождается экономическим ростом, необходимость его погашения приведет к сокращению объема потребления будущих налогоплательщиков;

-выплаты процентов по государственному долгу оборачиваются новыми расходами государственного бюджета, увеличивающими бюджетный дефицит и вынуждающими государство прибегать к новым займам для выплаты процентов по старым долгам, и т.д.;

-приводит к «эффекту вытеснения»,

т.е. увеличение предложения ГЦБ ведет к повышению процентных ставок, в результате чего снижаются частные инвестиции.

В результате накопления внешнего долга:

-страна вынуждена сокращать импорт

иувеличивать экспорт товаров, чтобы рассчитаться с внешним долгом, поскольку внешний долг – это долг в иностранной валюте; выручка от экспорта идет не на цели развития, а на погашение долга, что замедляет темпы роста, снижает уровень жизни населения;

-если займы заграницей делаются для преходящих потребительских целей, то происходит (как и в случае с внутренним долгом) перекладывание долгового бремени на потомков, так как погашение этого долга вместе с процентами будет представлять собой вычет из того, что произведут будущие поколения;

-условия предоставления и использования иностранных займов диктуют иностранные кредиторы. Эти условия могут не соответствовать интересам страны-должника.

Тема 16

Фискальная политика государства

Фискальная (бюджетно-налоговая) политика государства – это маневрирование налогами и правительственными расходами в целях воздействия на экономику. Механизм фискальной политики основан на том, что изменение налоговых изъятий и объема государственных расходов влияет на совокупный спрос и, следовательно, на величину ВНП, занятость и цены.

Изменение государственных закупок

В краткосрочном периоде:

-рост государственных закупок увеличивает совокупный спрос и, следовательно, ведет к расширению производства (росту ВНП и доходов) и снижению безработицы

(рис. 16.1);

-сокращение государственных закупок вызывает обратную реакцию: падение производства и рост безработицы.

Первоначально экономика находится в состоянии равновесия при ВНП, равном Qe1. Государственные закупки увеличивают совокупный спрос до AD2. В результате равновесный объем производства увеличивается до Qe2, что при прочих равных условиях ведет к росту доходов и снижению безработицы.

В долгосрочном периоде увеличение государственных закупок повышает инвестиционный спрос, что приводит к росту процентных ставок и уменьшению фактических инвестиций и, следовательно, снижению темпов экономического роста.

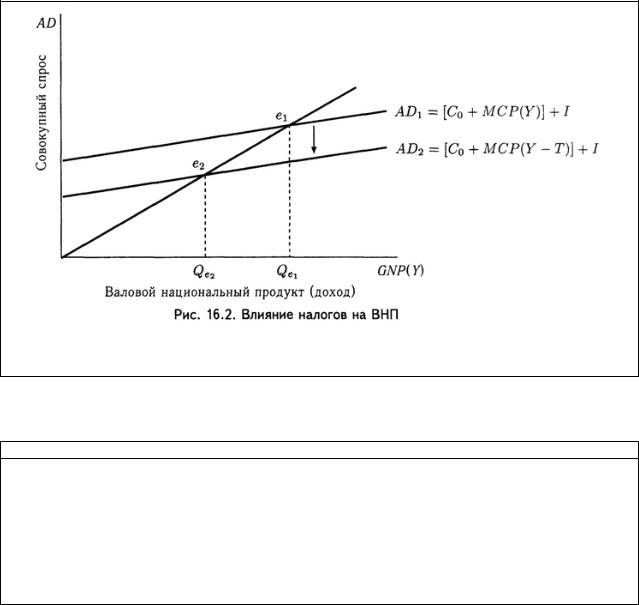

Изменение налогов

Рост налогов сокращает располагаемый доход и снижает уровень потребления с C = C0 + MPC(Y) до C = C0 + MPC(Y - T),

где C – уровень потребления;

C0 – уровень потребления при нулевом доходе;

MPC – предельная склонность к потреблению; Y – доход;

T – налог.

Сокращение потребления ведет к падению совокупного спроса, объема производства, доходов, увеличению безработицы (рис. 16.2).

Снижение налогов вызывает обратное действие – рост располагаемого дохода, потребления, совокупного спроса, объема ВНП, доходов и занятости. Со временем, однако, когда безработица достигает своего естественного уровня, рост совокупного спроса в результате снижения налогов приведет к повышению цен.

Первоначально экономика находится в состоянии равновесия в при Qe1. Введение налога (T) снижает уровень потребления до C0 + MPC (Y - T) и весь совокупный спрос AD2. В результате равновесный объем производства падает до Qe2.

Бюджетные мультипликаторы

Снижение или увеличение правительственных закупок и налогов оказывает влияние на величину ВНП с мультипликационным эффектом, т.е. изменение правительственных закупок и налогов приводит к более значительному изменению ВНП, чем первоначальный импульс.

Мультипликационный эффект обусловлен тем, что увеличение государственных расходов и снижение налогов повышают доход и ведут к росту потребления, что в свою очередь увеличивает доход, способствующий дальнейшему увеличению потребления и т.д. Такой переход от потребления к доходу и вновь от дохода к потреблению продолжается бесконечно.

Мультипликатор |

Налоговый |

Мультипликатор |

|||||

правительственных |

мультипликатор |

сбалансированного |

|||||

закупок |

|

|

|

бюджета |

|||

Мультипликатор |

Налоговый |

Фискальная политика, |

|||||

правительственных закупок |

мультипликатор (MRT) |

предусматривающая равное |

|||||

(MRG) характеризует |

зависит от соотношения, в |

увеличение налогов и |

|||||

отношение прироста ВНП к |

котором придельный доход |

правительственных |

|||||

приросту |

|

|

распадается на |

расходов, приводит к |

|||

правительственных закупок |

потребление и сбережение, |

эффекту |

|||||

и равен величине, обратной |

т.е. он равен отношению |

сбалансированного |

|||||

предельной склонности к |

предельной склонности к |

бюджета, суть которого |

|||||

сбережению. |

|

|

потреблению (MPC) к |

состоит в том, что |

|||

|

1 . |

предельной склонности к |

одинаковое по величине |

||||

MR |

сбережению (MPS): |

изменение государственных |

|||||

G |

MRS |

|

MR MPC . |

расходов и налогов |

|||

|

|

|

приводит к изменению |

||||

|

T |

|

равновесного ВНП на ту же |

||||

Совокупный эффект от |

MPS |

|

|||||

увеличения |

|

|

|

|

|

величину, т.е. |

|

|

|

|

|

|

|

||

правительственных закупок |

Следовательно, |

∆GNP = ∆G = ∆T, |

|||||

равен их приросту, |

изменение величины ВНП в |

||||||

умноженному на |

результате изменения |

или мультипликатор |

|||||

мультипликатор: |

величины налогов равно: |

||||||

сбалансированного |

|||||||

|

|

|

|

|

|

||

∆GNP = ∆G x MRG. |

∆GNP = ∆T x MRT. |

бюджета равен 1. |

|||||

|

|||||||

Поскольку |

|

|

Поскольку |

|

|||

мультипликатор действует |

правительственные закупки |

|

|||||

в обоих направлениях, |

непосредственно входят в |

|

|||||

очевидно, что сокращение |

совокупный спрос и их |

|

|||||

правительственных закупок |

изменения полностью |

|

|||||

приводит к сокращению |

отражаются на величине |

|

|||||

ВНП и доходов на |

спроса (тогда как налоги, |

|

|||||

величину, превышающую |

изменяя величину |

|

|||||

уменьшение |

|

|

располагаемого дохода, |

|

|||

правительственных |

влияют и на потребление, и |

|

|||||

закупок. |

|

|

на сбережения), то |

|

|||

|

|

|

мультипликатор |

|

|||

|

|

|

правительственных закупок |

|

|||

|

|

|

«сильнее» налогового |

|

|||

|

|

|

мультипликатора. |

|

|||

Виды фискальной политики

Недискреционная и дискреционная фискальная политика

Изменения в налогах и правительственных расходах, а следовательно, состояние бюджета, могут происходить либо автоматически (без специальных законодательных решений) на основе изменения экономической ситуации в стране, либо в результате целенаправленных мероприятий законодательной или исполнительной власти.

В зависимости от характера действий фискальных инструментов фискальную политику подразделяют на недискреционную (политику встроенных стабилизаторов) и дискреционную.

Недискреционная политика |

Дискреционная политика |

Основана на том, что часть |

Предполагает принятие государством |

правительственных расходов связана с |

специальных мер, направленных на |

активностью частного сектора, а |

решение проблем занятости, цен, роста |

изменения экономической конъюнктуры |

национального объема производства. |

автоматически вызывают изменения в |

Реализация этих мероприятий отражается |

относительных уровнях налогов и |

на доходной или/и расходной частях |

бюджетных расходов. Подоходный налог |

государственного бюджета. |

или пособия по безработице изменяются |

Основными инструментами |

автоматически в зависимости от |

дискреционной фискальной политики |

расширения или сокращения производства |

являются: |

и доходов. |

- изменение объема налоговых |

Если в экономике наблюдается спад, |

изъятий путем введения или отмены |

т.е. личные доходы и доходы фирм |

налогов или изменения налоговой ставки |

снижаются, то при прогрессивном |

(изменяя налоговую ставку, правительство |

налогообложении налоговые изъятия |

может удерживать доходы от сокращения |

автоматически уменьшаются, что при |

в период спада или наоборот, снижать |

прочих равных условиях смягчает |

располагаемый доход в период бума); |

последствия падения доходов и |

- осуществление за счет средств |

сокращения совокупного спроса, помогает |

государственного бюджета программ |

стабилизировать или расширить объем |

занятости, имеющих целью |

производства. При этом переход к более |

трудоустройство безработных; |

низкой налоговой ставке (в связи с |

- реализация социальных программ, |

падением дохода) повышает значение |

включающих выплату пособий по |

налогового мультипликатора. |

старости, инвалидности, пособий |

Однако в результате снижения |

малоимущим семьям, расходы на |

налоговых изъятий возникает или |

образование и т.п. (эти программы |

возрастает бюджетный дефицит. Таким |

позволяют поддерживать совокупный |

образом бюджетный дефицит становится |

спрос и стабилизировать экономическое |

спутником падения производства. |

развитие, когда сокращаются доходы и |

Во время бума и инфляции доходы |

обостряется нужда). |

повышаются, налоговые ставки |

|

возрастают, что способствует сокращению |

|

совокупного спроса и объема выпуска, |

|

препятствует «перегреву» конъюнктуры и |

|

росту цен. |

|

Стимулирующая и сдерживающая фискальная политика

Взависимости от целей, стоящих перед правительством, различают стимулирующую

исдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к росту совокупного спроса, расширению производства, снижению безработицы. Следствием одновременного снижения налогов и увеличения государственных расходов становится бюджетный дефицит.

Сдерживающая фискальная политика проводится в период инфляции

ипредполагает увеличение налогов и сокращение правительственных расходов, что ведет к снижению совокупного спроса

исдерживает рост цен.

Следствием одновременного увеличения налогов и снижения государственных расходов становится уменьшение бюджетного дефицита или появление бюджетного излишка (профицита).

Эффективность фискальной политики

После Второй мировой войны фискальная политика, опирающаяся на использование государственного бюджета, стала основным средством регулирования экономики в целях обеспечения экономического роста достижения полной занятости, сдерживания инфляции, обеспечения равновесия платежного баланса.

Фискальная политика служит действенным инструментом государственного регулирования рыночной экономики, но для неё характерны некоторые негативные черты, снижающие её эффективность:

-изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут приходить в противоречие с другими целями расходования государственных средств, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

-фискальная политика эффективна в краткосрочном периоде, а в долгосрочном может приводить к отрицательным результатам;

-для фискальной политики характерен «эффект запаздывания»: требуется определенное время, прежде чем изменение величины налогов или правительственных закупок окажет ожидаемое воздействие на экономику (часть времени уходит на принятие решения о проведении тех или иных мер бюджетно-налогового характера, затем определенное время требуется на то, чтобы экономика начала «реагировать» на принятые решения). К моменту, когда принятые меры начнут давать результаты, экономическая ситуация может измениться и меры по расширению экономики начнут давать эффект в период подъема, тогда как результаты сдерживающих мер начнут сказываться в период спада – фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается

ссоответствующей денежно-кредитной политикой.