Глава 3. Преференциальная система Таможенного союза (Россия, Белоруссия, Казахстан) .1 Формирование и функционирование системы преференций Таможенного союза

февраля 1999 года в Москве в рамках СНГ был подписан Договор о Таможенном союзе и Едином экономическом пространстве. Его подписали пять государств: Республика Беларусь, Республика Казахстан, Кыргызская Республика, Республика Таджикистан и Россия (с 2000 года - Евразийское экономическое сообщество) (ЕврАзЭС). Товары из этих стран были полностью освобождены от уплаты таможенных пошлин при их ввозе на территории перечисленных стран при наличии сертификата о происхождении товара по форме СТ-1.

июня 2000 года в Москве на заседании Межгосударственного совета ЕврАзЭС на уровне глав правительств было принято решение о создании нового Таможенного союза. Договор о создании Единой таможенной территории и формировании Таможенного союза подписан в г. Душанбе 6 октября 2007 года в рамках более широкого экономического объединения стран бывшего СССР - ЕврАзЭс.

Стороны таможенного союза Договором от б октября 2007 года (г. Душанбе) учредили Комиссию Таможенного союза - единый постоянно действующий регулирующий орган.

Высший орган Таможенного союза (в него входят Россия, Беларусь и Казахстан) - это так называемый Межгосударственный совет ЕврАзЭС на уровне трех, то есть высший орган представлен либо на уровне премьеров, либо на уровне глав государств.

декабря 2008 года в Москве были заключены соглашения, касающиеся функционирования Таможенного союза: Соглашение об условиях и механизме применения тарифных квот, Протокол о единой системе тарифных преференций Таможенного союза. Протокол о предоставлении тарифных льгот, Соглашение о порядке таможенного оформления и таможенного контроля в государствах - участниках Таможенного союза и др.

ноября 2009 года Межгоссоветом ЕврАзЭС было принято решение № 17 о заключении Договора о Таможенном кодексе Таможенного союза. Этим же решением Комиссии Таможенного союза было поручено сформировать специальную рабочую группу уполномоченных представителей сторон для подготовки Протокола о внесении изменений и дополнений в Договор о Таможенном кодексе Таможенного союза. Такой документ должен был быть подготовлен, согласован с заинтересованными ведомствами и партнерами России по Таможенному союзу до 15 февраля 2010 года, с тем чтобы он вступил в силу одновременно с Таможенным кодексом Таможенного союза. Министерство экономического развития РФ координирует работу с целью формирования позиции российской стороны по внесению изменений и дополнений в Таможенный кодекс Таможенного союза до вступления его в силу.

Межгоссоветом ЕврАзЭС и Комиссией Таможенного союза 27 ноября 2009 года были также приняты решение № 18 «О едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» и решение № 19 «О едином нетарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации».

Главы правительств стран Таможенного союза условились прекратить переговоры о вступлении во Всемирную торговую организацию (ВТО) поодиночке и вести их совместно. Другими словами, Россия, Беларусь и Казахстан создают единый блок для ведения переговорного процесса по присоединению к ВТО. Это крупный успех на пути восстановления экономического единства постсоветского пространства.

Обозначив основные этапы создания договорно-правовой базы Таможенного союза, определю цели его создания.

Ключевая идея создания Таможенного союза - единый таможенный тариф (ЕТТ) и отсутствие таможенных барьеров внутри единой таможенной территории Таможенного союза. Создан институт реализации единой таможенной и торговой политики. Предполагается, что таможенные пошлины на товары из третьих стран будут синхронизированы, а сам таможенный контроль будет осуществляться по внешней границе. Что касается товаров, произведенных в России, Беларуси и Казахстане, то они вообще не будет облагаться таможенными пошлинами.

С 1 января 2010 года заработал Таможенный союз «Большой тройки» в рамках Евразийского экономического сообщества (ЕврАзЭС) - России, Беларуси и Казахстана, а к 1 июля 2011 года будут завершены все процедуры по созданию у трех стран единой общей таможенной границы. Таким образом, совсем скоро на постсоветском пространстве Таможенный союз Беларуси, Казахстана и России станет действительно единой таможенной территорией, внутри которой (от белорусско-польской границы до казахстанско-китайской) все товары смогут передвигаться свободно и беспошлинно. Таможенный союз предполагает отсутствие таможни на границах между странами-участницами, а также общий таможенный тариф, который начал действовать с 1 января 2010 года. В период с 1 января по

июля 2010 года приведены в действие единые механизмы регулирования внешней торговли, ввести в действие Таможенный кодекс, завершить перенос контрольных функций на внешнюю границу Беларуси, облегчить контроль на российско-казахстанском участке границы. С 1 июля 2011 года намечено вынести таможенный и другие виды контроля с внутренних границ Таможенного союза трех стран на внешние.

Таможенная граница будет проходить по внешним границам трех государств. Граждане смогут беспрепятственно въезжать и выезжать на территорию стран-участниц без осуществления таможенного досмотра и паспортного контроля на внутренних границах. Будет устранено таможенное оформление на внутренних границах между государствами, то есть не нужно будет заполнять декларации, платить таможенные сборы, преодолевать какие-либо еще таможенные барьеры в отношении внутренних товаров.

Достижение реальной экономической интеграции. С 1 января 2012 года на территории СНГ начнет действовать Единое экономическое содружество России, Беларуси и Казахстана, что будет выражаться в едином рынке товаров и услуг, единой валюте, общей системе правового регулирования хозяйственной деятельности и стратегического планирования и согласованной экономической политике. Внутри этого объединения также обеспечивается свободное движение капиталов и рабочей силы.

На неизбежную интеграцию в рамках ЕврАзЭС работает сохраняющаяся общность используемых технологий, стандартов и условий производства. Продолжают функционировать созданные еще в союзные времена общая энергетическая инфраструктура, сеть магистральных нефте- и газопроводов, железно- и автодорожных коммуникаций.

Выступление на переговорах о членстве в ВТО единым фронтом. Это позволило бы добиваться определенных уступок, выдвигать скоординированные встречные требования, оперативно и согласованно разрешать возникающие в ходе переговоров вопросы. Прежде всего, это касается определения предельного уровня тарифных ставок импортных пошлин, который при нормальном развитии бизнеса не будет повышаться (связывание импортного таможенного тарифа), и постепенное снижение уровня таможенного тарифа. При этом следует учитывать, что ставки ввозных пошлин в национальном перечне тарифных уступок какой-либо страны согласно режиму наибольшего благоприятствования (ст. I Генерального соглашения по тарифам и торговле - ГАТТ) (30 октября 1947 года) распространяются на всех членов ВТО. Еще одно преимущество вступления в ВТО единой организацией состоит в возможности установления внутренних - между странами - членами Таможенного союза - таможенных пошлин, налоговых льгот, дотаций для сельского хозяйства. ВТО разрешает вступать в свой состав «таможенным территориям», то есть экономическим союзам государств. «Таможенная территория» рассматривается как единое целое. Иначе говоря, если Россия снизит тарифы для Беларуси и Казахстана в рамках единой таможенной территории, она не будет обязана по правилам ВТО делать то же самое для Китая. Появляется возможность коллективного протекционизма, когда протекционистские меры принимаются одновременно всеми и по отношению не к другим членам союза, а к товарам из стран, находящихся за его пределами.

Обеспечение более надежной защиты от внешней конкуренции и создание надежных барьеров для контрабанды и реэкспорта. Введение общего таможенного тарифа в отношении третьих стран, создание единой таможенной границы по внешним границам трех государств позволит членам Таможенного союза утроить усилия по формированию эффективно работающей системы государственного контроля за прохождением грузов через таможенную границу (в том числе стратегического сырья и продукции двойного применения) и полнотой уплаты таможенных платежей.

Для достижения поставленных целей необходимо формирование общего таможенного законодательства. Договор о Таможенном кодексе Таможенного союза заключен в г. Минске 27 ноября 2009 года. Разрабатываются единые механизмы декларирования товаров, унифицированные виды таможенных режимов и процедур с целью создания общего режима торговли с третьими странами. Формируется единый порядок тарифного регулирования, нетарифных мер внешнеторговой деятельности (квот, лицензий, антидемпинговых, защитных и специальных пошлин и др.), косвенного налогообложения и валютного регулирования внешнеторговых операций с другими странами, единой таможенной статистики внешней и взаимной торговли. Готовятся соглашения, предусматривающие создание единой системы таможенного регулирования, и договоры о взимании акцизов и НДС при импорте из третьих стран. Утвержден единый тариф из 11 тысяч позиций, что составляет более 60 процентов товарной номенклатуры внешнеэкономической деятельности (ВЭД).

Планируется рассмотреть вопрос о порядке ведения единой товарной номенклатуры ВЭД Таможенного союза. Необходима корректировка ставок ввозной таможенной пошлины единого таможенного тарифа Таможенного союза в отношении некоторых товаров. Применительно к таможенно-тарифному регулированию требуется также установление единого порядка уплаты, зачисления и распределения таможенных пошлин, иных пошлин, налогов и сборов, имеющих эквивалентное действие, единых правил определения страны происхождения товара и таможенной стоимости.

Единая таможенная территория предусматривает открытие внутренних границ стран, входящих в союз, для товаров и грузов. Соответственно это также предполагает переход на единую систему деклараций и стандартов таможенного администрирования и контроля. Помимо таможенного тарифа, нетарифных мер экономического характера и таможенного контроля существуют санитарные, фито-санитарные, ветеринарные и технические барьеры в торговле. Поэтому необходимо разработать единые стандарты ввоза и вывоза товаров и грузов, которые будут существовать на единой таможенной территории.

Таможенный кодекс Таможенного союза описывает финансовую ответственность участников ВЭД не в рублях, а в евро. Изменения ожидают институт участников ВЭД - решено упразднить институт таможенных брокеров, их заменят таможенные представители.

Институт участников ВЭД будет дополнен институтом уполномоченного экономического оператора, пользующегося специальными упрощенными таможенными процедурами. По сравнению с действующими в Таможенном кодексе РФ «специальными упрощенными процедурами» эти операторы получат весьма серьезные льготы: право хранить таможенные товары на собственных складах и там же проводить необходимые таможенные процедуры, право «выпускать товары до подачи таможенной декларации с уплатой платежей» - фактически беспроцентную отсрочку платежа на срок от 10 до 40 дней. Для получения такого статуса импортер будет обязан внести обеспечение в размере не менее 1 млн. евро.

Сохранится разница в отношении национальных законодательств к солидарной ответственности брокера с импортерами и экспортерами. В России это правило продолжит действовать, Беларуси и Казахстану на его введение предоставляется переходный период в один год.

Наметились и проблемы формирования единого таможенного законодательства. Главная - согласование сторонами нормативных документов. Законодательства государств - участников Таможенного союза существенно отличаются друг от друга. Для формулирования норм регулирования единой таможенной территории, которые будут действовать в трех государствах, приходится находить компромиссы.

До сих пор остаются несогласованными 5 процентов таможенных тарифов в отношении товаров, не произведенных на общей таможенной территории. К тому же существуют реальные риски для внутренних производителей, поскольку с введением единой таможенной территории Россия, Беларусь и Казахстан автоматически открывают свои рынки. Наиболее острая конкуренция даже не между Российской Федерацией и Казахстаном в сырьевом секторе (Россия осуществляет транзит казахских углеводородов), а между РФ и Беларусью.

Для предприятий, занимающихся внешнеэкономической деятельностью, в настоящее время особенно актуальным в условиях действия Таможенного кодекса Таможенного союза в рамках ЕврАзЭС (ТК ТС) становится вопрос правильности исчисления таможенных пошлин и налогов, связанных с перемещением товаров через границу Таможенного союза. В ТК ТС таможенной стоимости товара посвящена глава 8. Поскольку таможенная стоимость ввозимых товаров является базой для исчисления таможенных пошлин (п. 2 ст. 75), а, следовательно, и НДС, и акцизов, необходимо рассмотреть вопрос о порядке контроля такой стоимости (ст. 66).

Решением от 20 сентября 2010 года № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров» Комиссия Таможенного союза утвердила ряд нормативных правовых актов, предусмотренных ТК ТС, в том числе Порядок контроля таможенной стоимости товаров, Порядок декларирования таможенной стоимости товаров и Порядок корректировки таможенной стоимости товаров. Два последних вступят в силу с 1 января 2011 года. Порядок контроля таможенной стоимости товаров, ввозимых на единую таможенную территорию Таможенного союза, вступил в силу 21 октября 2010 года.

Вопросы контроля таможенной стоимости и связанной с ним корректировки таможенной стоимости ввезенных товаров всегда обсуждались особенно остро. Поэтому участникам внешнеэкономической деятельности (ВЭД) необходимо руководствоваться первым из названных документов - Порядком контроля таможенной стоимости товаров (как базой для исчисления таможенных платежей (для адвалорных и комбинированных ставок таможенных пошлин). Рассмотрим основные положения Порядка, который относится не к вывозимым, а к ввозимым товарам.

Прежде всего, следует отметить, что в Порядке существуют разделы: Порядок контроля таможенной стоимости товаров до их выпуска (раздел II), Порядок проведения дополнительной проверки (раздел III), Контроль таможенной стоимости товаров после их выпуска (раздел IV).

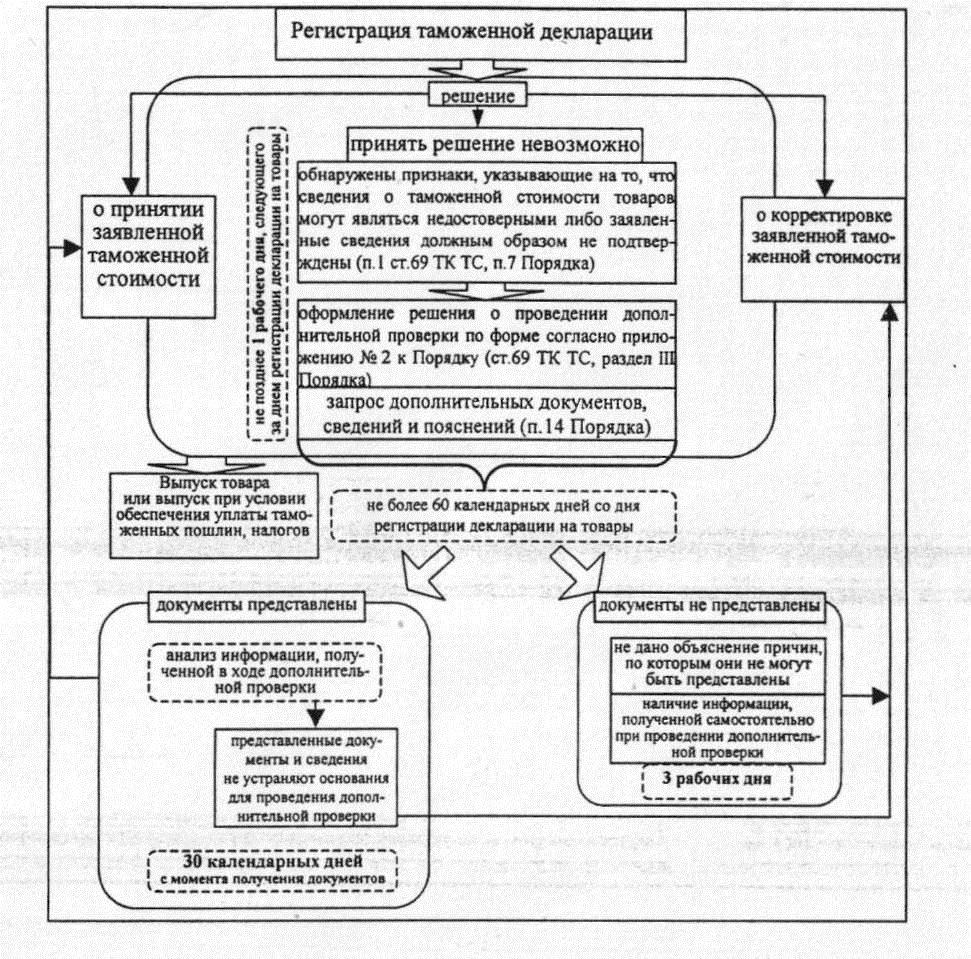

В данной статье будут рассмотрены разделы II и III - Порядок контроля таможенной стоимости товаров до их выпуска и Порядок проведения дополнительной проверки. Порядок контроля таможенной стоимости представлен на схеме (рис.1).

Она состоит в проверке соблюдения декларантом требований, установленных таможенным законодательством Таможенного союза и законодательством РФ, в части:

· правильности выбора и применения метода определения таможенной стоимости товаров;

· структуры и величины таможенной стоимости товаров;

· документального подтверждения заявленной таможенной стоимости товаров.

После того, как таможенная декларация принята таможенным органом, сведения, заявленные в ней, подлежат проверке должностным лицом таможенного органа. В настоящее время срок проведения такой проверки, то есть срок с момента регистрации таможенной декларации до момента выпуска товаров, составляет не более одного рабочего дня (ст. 196 ТК ТС).

Рис.1.Схема контроля таможенной стоимости ввозимых товаров

Согласно ст. 67 ТК ТС, п. 7 Порядка по результатам осуществления контроля таможенной стоимости товаров таможенный орган принимает решение о принятии заявленной таможенной стоимости товаров либо решение о корректировке заявленной таможенной стоимости, то есть возможны два окончательных решения о таможенной стоимости: ее подтверждение или корректировка.

Однако возникают ситуации, когда сделать однозначный вывод о согласии с исчисленной таможенной стоимостью или ее корректировкой нельзя (п. 1 ст. 69 ТК ТС, п. 7 Порядка): это обнаружение таможенным органом при проведении контроля таможенной стоимости товаров до их выпуска признаков, указывающих на то, что сведения о таможенной стоимости товаров могут являться недостоверными либо они должным образом не подтверждены.

В Порядке (п. 11) названы признаки недостоверности заявленных сведений о таможенной стоимости товаров (лишь примерный перечень):

) выявленные с использованием системы управления рисками (СУР) риски недостоверного декларирования таможенной стоимости товаров;

) установленные в результате контроля несоответствия сведений, влияющих на таможенную стоимость товаров, в документах, представленных декларантом (таможенным представителем);

) более низкие цены декларируемых товаров по сравнению с ценой на идентичные или однородные товары при сопоставимых условиях их ввоза по информации иностранных производителей;

) более низкие цены декларируемых товаров по сравнению с ценами на идентичные или однородные товары по данным аукционов, биржевых торгов (котировок), ценовых каталогов;

) более низкие цены декларируемых товаров по сравнению с ценой компонентов (в том числе сырьевых), из которых изготовлены ввозимые товары;

) наличие взаимосвязи продавца и покупателя (исходя из информации, имеющейся в распоряжении таможенного органа) в сочетании с низкими ценами декларируемых товаров, дающее основания предполагать влияние на цену, фактически уплаченную или подлежащую уплате за товары (п. 6 Порядка);

) наличие оснований полагать, что не соблюдена структура таможенной стоимости (например, не учтены либо учтены не в полном объеме лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности, транспортные расходы, расходы на страхование и т. п.).

Когда окончательное решение о таможенной стоимости принять невозможно, должностное лицо таможенного органа оформляет решение о проведении дополнительной проверки по форме согласно приложению № 2 к Порядку в двух экземплярах. Один из них остается в таможенном органе, а другой передается декларанту не позднее одного рабочего дня, следующего за днем регистрации декларации на товары (п. 13 Порядка). Дополнительная проверка не должна препятствовать выпуску товаров. Поэтому если дополнительная проверка не может быть проведена в сроки выпуска товаров, то выпуск товаров в соответствии с п. 2 ст. 69 ТК ТС осуществляется при условии предоставления декларантом обеспечения уплаты таможенных пошлин, налогов. Таким образом, соблюдаются сроки выпуска товаров, установленные ст. 196 ТК ТС.

Дополнительная проверка состоит в том, что у декларанта запрашиваются дополнительные документы, сведения и пояснения, перечень которых указывается в решении о проведении дополнительной проверки. В приложении № 3 к Порядку приводится перечень дополнительных документов и сведений, которые могут быть запрошены таможенным органом при проведении дополнительной проверки, состоящий из 14 пунктов. В частности, в п. 5 приложения № 3 в качестве одного из видов дополнительных документов названы бухгалтерские документы об оприходовании товаров. Поскольку оприходование товаров согласно законодательству возможно только после перехода права собственности, чаще всего в случае необходимости дополнительной проверки выпуск товаров будет осуществляться при условии обеспечения уплаты таможенных пошлин, налогов в соответствии с п. 2 ст. 69 ТК ТС.

Должностное лицо таможенного органа определяет документы, сведения и пояснения с учетом выявленных признаков недостоверности заявленных сведений о таможенной стоимости оцениваемых товаров, а также с учетом условий и обстоятельств рассматриваемой сделки, физических характеристик, качества и репутации на рынке ввозимых товаров и устанавливает срок для их представления, который не может превышать 60 календарных дней со дня регистрации декларации на товары (п. 14 Порядка). За декларантом остается право доказать правомерность использования избранного им метода определения таможенной стоимости товаров и достоверность представленных им документов и сведений, которое закреплено в п. 3 ст. 69 ТК ТС и в п. 15 Порядка.

Итак, по истечении срока представления документов декларант может представить дополнительно запрошенные документы и сведения либо не делать этого и в письменной форме дать объяснение причин, по которым они не могут быть представлены.

Новый порядок устанавливает необходимость представления дополнительных документов в случае проведения дополнительной проверки (конечно, если декларант желает воспользоваться правом доказать заявленную таможенную стоимость товара). Так, в п. 21 Порядка установлено, что если в определенный таможенным органом срок декларантом не представлены дополнительно запрошенные документы, сведения, пояснения и в письменной форме не дано объяснение причин, по которым они не могут быть представлены, то должностное лицо таможенного органа принимает решение о корректировке заявленной таможенной стоимости товаров исходя из имеющихся документов и сведений с учетом информации, полученной самостоятельно при проведении дополнительной проверки.

Итак, исходя из Порядка, если участник ВЭД без объяснения причин проигнорирует запрос дополнительных документов и сведений, указанных в решении о проведении дополнительной проверки, таможенный орган самостоятельно должен принять решение о корректировке таможенной стоимости ввезенных товаров.

Если же документы и сведения представлены декларантом, то не позднее чем через 30 календарных дней со дня, следующего за днем их представления, должностное лицо таможенного органа принимает решение о принятии заявленной таможенной стоимости товаров (п. 19, 20 Порядка) либо о корректировке заявленной таможенной стоимости товаров (п. 21 Порядка).

Если представленные документы и сведения не устраняют основания для проведения дополнительной проверки, должностное лицо таможенного органа принимает решение о корректировке заявленной таможенной стоимости товаров исходя из имеющихся документов и сведений с учетом информации, полученной самостоятельно при проведении дополнительной проверки (п. 21 Порядка). Поэтому декларанту необходимо максимально полно предоставить все запрашиваемые документы и сведения во избежание корректировки таможенной стоимости ввезенного товара.

При невозможности вручить решение о корректировке таможенной стоимости оно направляется по почте заказным письмом и считается полученным по истечении 10 календарных дней с даты направления заказного письма.

После получения решения о корректировке таможенной стоимости либо декларант самостоятельно проводит перерасчет заявленной таможенной стоимости и соответственно заполняет декларацию таможенной стоимости и форму корректировки таможенной стоимости, либо это делает должностное лицо таможенного органа (п. 24 Порядка).

Если же решение о корректировке таможенной стоимости принято до выпуска товара, а декларантом не осуществлена корректировка таможенной стоимости товара в срок, не превышающий срок выпуска товара, и не уплачены доначисленные таможенные пошлины, налоги, таможенный орган отказывает в выпуске товара.