практика

.docxОглавление

Введение…………………………………………………….………………..........5

1.

Таблица 1. - Горизонтальный анализ актива баланса (тыс. руб.)

|

Наименование статей |

Коды строк баланса |

Сумма |

Динамика (прирост +; уменьшение–) |

|||||||||

|

абсолютная сумма |

в % |

|||||||||||

|

на конец 2011 г. |

на конец 2010 г. |

на конец 2009г. |

2010 г. - 2009 г. |

2011 г. - 2010 г. |

2011г. - 2009г. |

2010 г. к 2009 г.

|

2011 к 2010 г.

|

2011 г. к 2009 г.

|

||||

|

1 |

2 |

3 |

4 |

5 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1. Внеоборотные активы |

стр. 1100 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

2. Оборотные активы, в т.ч.: |

стр. 1200 |

481 |

526 |

660 |

-134 |

-45 |

-179 |

-20,3 |

-8,6 |

-27,1 |

||

|

3. Запасы и затраты |

стр.1210 |

180 |

0 |

1 |

-1 |

180 |

179 |

0 |

0 |

17900 |

||

|

4. Дебиторская задолженность* |

стр.1230 |

298 |

526 |

659 |

-133 |

228 |

-361 |

-20,1 |

-43,3 |

-54,8 |

||

|

5. Денежные средства и краткосрочные финансовые вложения |

стр.1240 + стр.1250 |

3 |

0 |

0 |

0 |

3 |

3 |

0 |

0 |

0 |

||

|

6. Баланс |

стр. 1600 |

3668 |

3834 |

1705 |

2129 |

-166 |

1963 |

124,9 |

-4,3 |

115,1 |

||

*Если есть возможность получить пояснительную записку к бухгалтерскому балансу и отчету о прибылях и убытках, можно разделить данные по долгосрочной дебиторской задолженности (платежи ожидаются более чем через 12 месяцев от отчетной даты) – стр. 5501 и краткосрочной дебиторской задолженности (платежи ожидаются менее чем через 12 месяцев от отчетной даты) – стр. 5510

11

Таблица 2. - Горизонтальный анализ пассива баланса (тыс. руб.)

|

Наименование статей |

Коды строк баланса |

Сумма |

Динамика (прирост +; уменьшение–) |

|||||||||

|

абсолютная сумма |

в % |

|||||||||||

|

на конец 2011 г. |

на конец 2010 г. |

на конец 2009г. |

2010 г. - 2009 г. |

2011 г. - 2010 г. |

2011г. - 2009г. |

2010 г. к 2009 г.

|

2011 к 2010 г.

|

2011 г. к 2009 г.

|

||||

|

1 |

2 |

3 |

4 |

5 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1.Капитал и резервы |

стр.1300 |

5958 |

6161 |

11314 |

-5153 |

-203 |

-5356 |

-45,5 |

-3,3 |

-47,3 |

||

|

2. Обязательства, в т.ч.: |

стр.1400 + стр.1500 |

9626 |

9995 |

13020 |

-3025 |

-369 |

-3394 |

-23,2 |

-3,7 |

-26,1 |

||

|

3. Долгосрочные обязательства |

стр.1400 |

8911 |

8911 |

11284 |

-2374 |

0 |

-2373 |

-21,03 |

0 |

-21,03 |

||

|

4. Краткосрочные обязательства, из них: |

стр.1500 |

715 |

1084 |

1736 |

-652 |

-369 |

-1021 |

-37,6 |

-34,04 |

-58,8 |

||

|

5. Кредиторская задолженность |

стр.1520 |

221 |

664 |

931 |

-267 |

-443 |

-710 |

-28,7 |

-66,72 |

-76,2 |

||

|

6. Заемные средства, прочие краткосрочные обязательства |

стр.1510+ стр.1550 |

494 |

420 |

805 |

-385 |

74 |

-311 |

-47,8 |

17,6 |

-38,6 |

||

|

7. Доходы будущих периодов, оценочные обязательства |

стр.1530 +стр.1540 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

8. Баланс |

стр. 1700 |

3668 |

3834 |

1705 |

2129 |

-166 |

1963 |

124,9 |

-4,3 |

-115,1 |

||

Таблица 3. - Вертикальный анализ актива баланса (тыс. руб.)

|

Наименование статей |

Коды строк баланса |

Доля в итоге баланса, % |

Изменение доли (прирост +; уменьшение –)

|

|||||

|

на конец 2011 года |

на конец 2010 года |

на конец 2009 года |

2010 г. - 2009 г. |

2011 г. - 2010 г. |

2011г - 2009г |

|||

|

1 |

2 |

3 |

4 |

5 |

5 |

6 |

7 |

|

|

1. Внеоборотные активы |

стр. 1100 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2. Оборотные активы, в т.ч.: |

стр. 1200 |

13,1 |

13,7 |

38,71 |

- |

- |

- |

|

|

3. Запасы и затраты |

стр.1210 |

4,91 |

0 |

0,06 |

- |

+ |

+ |

|

|

4. Дебиторская задолженность* |

стр.1230 |

8,1 |

13,72 |

38,6 |

- |

- |

- |

|

|

5. Денежные средства и краткосрочные финансовые вложения |

стр.1240 + стр.1250 |

0,082 |

0 |

0 |

- |

+ |

+ |

|

|

6. Баланс |

стр. 1600 |

100 |

100 |

100 |

х |

х |

х |

|

*Если есть возможность получить пояснительную записку к бухгалтерскому балансу и отчету о прибылях и убытках, можно разделить данные по долгосрочной дебиторской задолженности (платежи ожидаются более чем через 12 месяцев от отчетной даты) – стр. 5501 и краткосрочной дебиторской задолженности (платежи ожидаются менее чем через 12 месяцев от отчетной даты) – стр. 5510

Таблица 4. – Вертикальный анализ пассива баланса (тыс. руб.)

|

Наименование статей |

Коды строк баланса |

Доля в итоге баланса, % |

Изменение доли (прирост +; уменьшение–) |

|||||

|

абсолютная сумма |

||||||||

|

на конец 2011 г. |

на конец 2010 г. |

на конец 2009 г. |

2010 г. - 2009 г. |

2011 г. - 2010 г. |

2011 г. - 2009 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

5 |

6 |

7 |

|

|

1.Капитал и резервы |

стр.1300 |

5958 |

6161 |

11314 |

- |

- |

- |

|

|

2. Обязательства, в т.ч.: |

стр.1400 + стр.1500 |

9626 |

9995 |

13020 |

- |

- |

- |

|

|

3. Долгосрочные обязательства |

стр.1400 |

8911 |

8911 |

11284 |

|

|

|

|

|

4. Краткосрочные обязательства, из них: |

стр.1500 |

715 |

1084 |

1736 |

- |

- |

- |

|

|

5. Кредиторская задолженность |

1520 |

221 |

664 |

931 |

- |

- |

- |

|

|

6. Заемные средства, прочие краткосрочные обязательства |

стр.1510+ стр.1550 |

494 |

420 |

805 |

- |

+ |

- |

|

|

7. Доходы будущих периодов, оценочные обязательства |

стр.1530 +стр.1540 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

8. Баланс |

стр. 1700 |

100 |

100 |

100 |

х |

х |

х |

|

Таблица 5. - Анализ соотношения активов и пассивов*

|

|

Активы |

Пассивы |

Соотношение (; ) |

|||||||

|

Группы |

Сумма, тыс. руб. |

Группы |

Сумма, тыс. руб. |

на конец 2009 г.

|

на конец 2010 г.

|

на конец 2011 г.

|

||||

|

на конец 2009 г. |

на конец 2010 г. |

на конец 2011 г.

|

на конец 2009 г. |

на конец 2010 г. |

на конец 2011 г.

|

|||||

|

А1 стр.1240+стр.1250 |

0 |

0 |

3 |

П1 стр.1520 |

931 |

664 |

221 |

|

|

|

|

А2 стр.1230 |

659 |

526 |

298 |

П2 стр.1510+чтр.1550 |

805 |

420 |

494 |

|

|

|

|

А3 стр. 1600 - (А1+А2) |

1046 |

3308 |

3367 |

П3 стр.1400+стр.1530+стр.1540 |

11284 |

8911 |

8911 |

|

|

|

|

А4 стр.1100 |

0 |

0 |

0 |

П4 стр.1300 |

11314 |

6161 |

5958 |

|

|

|

*Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения: А1≥ П1; А2≥П2; А3≥П3; А4≤П4. Нарушение хотя бы одного из соотношений свидетельствует о недостаточной ликвидности баланса, недостаток активов по одной группе не компенсируется их излишком по другой группе.

Таблица 6.- Коэффициенты ликвидности и финансовой устойчивости

|

№ п/п |

Показатель |

Алгоритм расчета |

Значения коэффициентов |

Рекомендованное значение коэффициента |

|

|

На конец 2010 г. (0) |

На конец 2011 г. (Ф) |

||||

|

1. |

Ка..л.. коэффициент абсолютной ликвидности |

|

0 |

0,0042 |

от 0,1 до 0,7 |

|

2. |

Кс.п. коэффициент срочной ликвидности |

|

0,48 |

0,42 |

от 0,7 до 1,5 |

|

3. |

К т..л. коэффициент текущей ликвидности |

|

3,54 |

5,13 |

допустимое значение 1,5 оптимальный диапазон 2,0-3,5 |

|

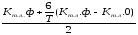

4. |

Кв коэффициент восстановления платежеспособности |

|

|

1 |

|

|

5. |

Ку. коэффициент утраты платежеспособности |

|

2,8 |

1 |

|

|

6. |

К ф..н коэффициент финансовой независимости* |

|

0,23 |

0,23 |

не менее 0,5 |

|

7. |

Кф.з коэффициент финансовой зависимости* |

|

1,62 |

1,61 |

не более 1 |

|

8. |

Км. коэффициент маневренности |

|

1 |

1 |

0,5* |

* Оптимальные значения данного коэффициента могут существенно отличаться в зависимости от отраслевой принадлежности организации

Таблица 7. - Коэффициенты рентабельности*

|

Название показателя |

Алгоритм расчета |

Значение, % |

||

|

2010 г. |

2011 г. |

Изменение |

||

|

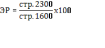

Коэффициент рентабельности (экономическая рентабельность), ЭР** |

|

280,3 |

11,6 |

-268,7 |

|

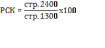

Коэффициент рентабельности собственного капитала, РСК |

|

83,6 |

3,4 |

-80,2 |

|

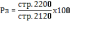

Коэффициент рентабельности реализации (продаж), Рпр |

|

81,4 |

33,5 |

-47,9 |

|

Коэффициент рентабельности затрат,РЗ |

|

44,9 |

25,08 |

-19,82 |