Метод экспоненциально - взвешенного среднего.

Для прогнозирования стационарных показателей можно использовать экспоненциально-взвешенное среднее (ЭВС):

,

(формула 1)

,

(формула 1)

где

-

фактическое

значение показателя, соответствующее

текущему моменту времени t;

-

фактическое

значение показателя, соответствующее

текущему моменту времени t;

- параметр сглаживания;

-

предыдущее значение ЭВС в момент времени

t-1.

В момент времени t=1

предыдущее значение ЭВС определяют на

основе экспертной оценки.

-

предыдущее значение ЭВС в момент времени

t-1.

В момент времени t=1

предыдущее значение ЭВС определяют на

основе экспертной оценки.

Прогноз на момент времени t+1 принимается равным текущему значению ЭВС:

(формула

2)

(формула

2)

Или

,

(формула 3)

,

(формула 3)

где

- прогноз на следующий момент времени,

- прогноз на следующий момент времени,

-

текущее значение ошибки прогноза.

-

текущее значение ошибки прогноза.

Оценки точности прогноза.

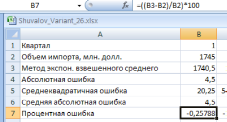

Абсолютный прирост:

2.Среднее квадратическое отклонение:

3.Средняя абсолютная ошибка прогноза:

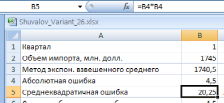

4.Процентная ошибка прогноза:

5.Средняя процентная ошибка:

Границы прогноза.

Определение нижней границы:

Определение верхней границы:

где

- среднее квадратическое отклонение,

являющееся мерой разброса или рассеяния

ошибок вокруг среднего значения.

- среднее квадратическое отклонение,

являющееся мерой разброса или рассеяния

ошибок вокруг среднего значения.

В качестве оценки среднего квадратического отклонения принимают величину:

где

- среднее абсолютное отклонение ошибки

- среднее абсолютное отклонение ошибки

Задание 1.

Спрогнозировать значение экономического показателя в соответствии с вариантом 26 из исходных данных.Используя метод экспоненциально взвешенного среднего. Значение параметра сглаживания выбрать самостоятельно; исходный прогноз сделать на основе экспертной оценки.

Также необходимо оценить среднее квадратическое отклонение, нижнюю и верхнюю границы прогноза. Оценить точность прогноза с помощью абсолютной процентной ошибки, средней процентной ошибки и средней ошибки. Построить графики для фактического значения показателя, прогнозного значения, нижней и верхней границы прогноза. Сделать выводы.

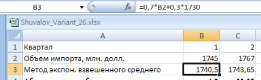

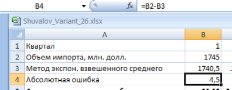

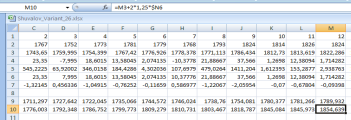

Параметр сглаживания выбран как 0,7.

Спрогнозированное значение экономического показателя.

Таблица 1.Прогноз экономического показателя.

Абсолютная ошибка не может быть с минусом

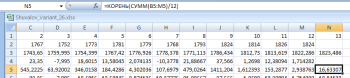

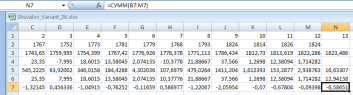

1. Метод экспоненциально взвешенного среднего при параметре экспертного значения в 0,7.

Рис.1.Нахождение экспоненциально взвешенного среднего в первый год прогнозирования.

Рис.2.Нахождение экспоненциально взвешенного среднего для последнего квартала.

2.Нахождение абсолютной ошибки при значении 0,7.

Рис.3.Абсолютная ошибка первого квартала прогнозирования. Это не абсолютная ошибка

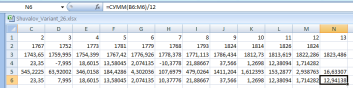

3.Определение среднеквадратичной ошибки.

Рис.4.Среднеквадратичная ошибка первого квартала прогнозирования.

Рис.5.Среднеквадратичная ошибка для последнего квартала. – это не для последнего квартала, а средняя ошибка

4.Средняя абсолютная ошибка.

Рис.6.Средняя абсолютная ошибка первого квартала прогнозирования. Вот это абсолютная ошибка, но не средняя

Рис.7.Средняя абсолютная ошибка последнего квартала будущего прогноза. А вот это средняя, но не последнего квартала, а для всего ряда.

5.Процентная ошибка.

Рис.8.Нахождение процентной ошибки первого квартала прогнозирования.

Рис.9.Процентная ошибка для 13 квартала прогнозирования. – это не для 13 квартала, а сумма по всем кварталам

6.Средняя процентная ошибка.

Рис.10.Средняя процентная ошибка кварталов прогнозирования.

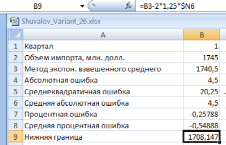

7.Определение нижней границы.

Рис.11.Определение нижней границы первого квартала прогнозирования. – что здесь $N6?

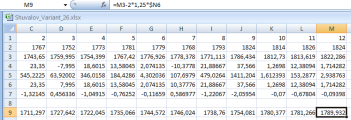

Рис.12.Определение нижней границы для 12 квартала. что здесь $N6?

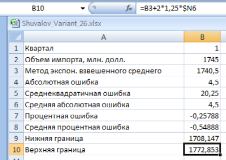

8.Определение верхней границы прогноза.

Рис.13.Определение верхней границы первого квартала.

Рис.14.Верхняя граница для 12 квартала.

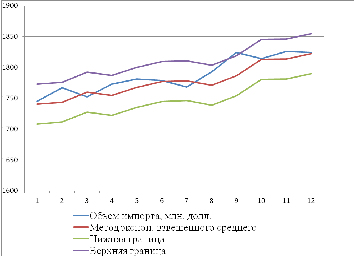

График фактического значения показателя прогноза, нижней и верхней границы.

Вывод: В данном задании метод экспоненциально взвешенного среднего использовать использовать целесообразно, т.к. средняя абсолютная процентная ошибка равна -0,54888 – средняя абсолютная ошибка не может быть с минусом!!!!, что означает высокую точность в прогнозе.

Значение величины объема импорта ФРГ на 13 квартал равен 1823,486 млн.долл.

Задание 2.

Построить график временного ряда экономического показателя в соответствии с вариантом 26 исходных данных. По внешнему виду графика выбрать подходящую аппроксимирующую кривую. Рассчитать параметры кривой, среднюю абсолютную процентную ошибку модели. Сделать вывод о пригодности модели для прогнозирования. С помощью выбранной модели рассчитать прогнозируемое значение показателя на один и два года вперед, а также доверительный интервал прогноза на базе стандартной ошибки прогноза. На графике привести теоретическую кривую и показать прогнозируемое значение.