po_planirovania prog

.docxМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

Учреждение высшего профессионального образования

«Тульский Государственный университет»

Кафедра «Финансы и Менеджмент»

Контрольно-курсовая работа по дисциплине:

«Прогнозирование и планирование»

Вариант №26

Выполнил ______________ ст. гр.730601 Кадырова Ш.Б.

(подпись) (группа, И.О. Фамилия)

Проверила __________ доц.каф. ФиМ Макарова Н.Н.

(подпись) ( ученая степень, звание И.О. Фамилия)

Тула 2013

Оглавление

Виды трендов и выбор метода прогнозирования 2

Метод экспоненциально - взвешенного среднего. 4

Оценки точности прогноза. 5

Границы прогноза. 6

Задание 1. 7

Задание 2. 15

Спрогнозированное значение экономического показателя в соответствии с заданием 2. 16

Виды трендов и выбор метода прогнозирования

Методы краткосрочного прогнозирования применяются в случаях, когда:

-

частота поступления данных за рассматриваемый период не более года (недельные, месячные, квартальные);

-

прогноз делается для конкретного объекта отдельно и последовательно на каждый следующий момент времени;

-

если прогноз составляется для конкретного товара или рыночного продукта в задачу прогнозирования также входят анализ спроса с целью выработки политики в области управления запасами и производством товара и анализ продаж с целью упорядочения торговых потоков и торговых операций.

Выбор того или иного метода прогнозирования зависит от характера изменения экономического показателя с течением времени.

Если индивидуальные значения экономического показателя, меняясь со временем, не изменяют среднего значения на достаточно продолжительном отрезке времени, то такой показатель называют стационарным.

Для прогнозирования стационарных показателей используют методы скользящего среднего, экспоненциально-взвешенного среднего, адаптивной скорости реакции и другие. В нестационарных условиях среднее значение меняется со временем. Изменяющееся среднее значение принято называть трендом.

Тренды различаются по характеру и типу.

По характеру различают:

-

Линейный тренд – среднее значение меняется со временем по линейной зависимости.

-

Сезонный тренд – среднее значение изменяется циклически в соответствии с некоторым временным циклом.

-

Смешанный сезонно-линейный тренд – комбинация линейного и сезонного тренда.

По типу выделяют:

-

Аддитивный тренд: фактические значения показателя отклоняются от среднего в положительную или отрицательную сторону приблизительно на одинаковую величину.

-

Мультипликативный тренд (тренд отношений): увеличение или уменьшение фактического значения показателя составляет приблизительно одинаковый процент относительно среднего, определяемого характером тренда.

Для прогнозирования показателей, изменяющихся в соответствии с линейно-аддитивным трендом, используют методы Холта, двойного сглаживания Брауна, адаптивного сглаживания Брауна и другие.

Если изменение показателя носит сезонный характер, то для его прогнозирования рекомендуется использовать сезонно-декомпозиционную модель Холта-Винтера.

Для выбора правильной прогностической модели проводят либо визуальный анализ данных, либо анализ автокорреляций. Суть визуального анализа заключается в экспертной оценке тренда показателя на основе возможностей зрения человека и его представлениях об изменении значения показателя в прошлом и будущем.

Метод экспоненциально - взвешенного среднего.

Для прогнозирования стационарных показателей можно использовать экспоненциально-взвешенное среднее (ЭВС):

,

(формула 1)

,

(формула 1)

где

-

фактическое

значение показателя, соответствующее

текущему моменту времени t;

-

фактическое

значение показателя, соответствующее

текущему моменту времени t;

- параметр сглаживания;

-

предыдущее значение ЭВС в момент времени

t-1.

В момент времени t=1

предыдущее значение ЭВС определяют на

основе экспертной оценки.

-

предыдущее значение ЭВС в момент времени

t-1.

В момент времени t=1

предыдущее значение ЭВС определяют на

основе экспертной оценки.

Прогноз на момент времени t+1 принимается равным текущему значению ЭВС:

(формула

2)

(формула

2)

Или

,

(формула 3)

,

(формула 3)

где

- прогноз на следующий момент времени,

- прогноз на следующий момент времени,

-

текущее значение ошибки прогноза.

-

текущее значение ошибки прогноза.

Оценки точности прогноза.

-

Абсолютный прирост:

2.Среднее квадратическое отклонение:

3.Средняя абсолютная ошибка прогноза:

4.Процентная ошибка прогноза:

5.Средняя процентная ошибка:

Границы прогноза.

Определение нижней границы:

Определение верхней границы:

где

- среднее квадратическое отклонение,

являющееся мерой разброса или рассеяния

ошибок вокруг среднего значения.

- среднее квадратическое отклонение,

являющееся мерой разброса или рассеяния

ошибок вокруг среднего значения.

В качестве оценки среднего квадратического отклонения принимают величину:

где

- среднее абсолютное отклонение ошибки

- среднее абсолютное отклонение ошибки

Задание 1.

Спрогнозировать значение экономического показателя в соответствии с вариантом 26 из исходных данных.Используя метод экспоненциально взвешенного среднего. Значение параметра сглаживания выбрать самостоятельно; исходный прогноз сделать на основе экспертной оценки.

Также необходимо оценить среднее квадратическое отклонение, нижнюю и верхнюю границы прогноза. Оценить точность прогноза с помощью абсолютной процентной ошибки, средней процентной ошибки и средней ошибки. Построить графики для фактического значения показателя, прогнозного значения, нижней и верхней границы прогноза. Сделать выводы.

Параметр сглаживания выбран как 0,7.

Спрогнозированное значение экономического показателя.

Таблица 1.Прогноз экономического показателя.

1. Метод экспоненциально взвешенного среднего при параметре экспертного значения в 0,7.

Рис.1.Нахождение экспоненциально взвешенного среднего в первый год прогнозирования.

Рис.2.Нахождение экспоненциально взвешенного среднего для последнего квартала.

2.Нахождение абсолютной ошибки при значении 0,7.

Рис.3.Абсолютная ошибка первого квартала прогнозирования.

3.Определение среднеквадратичной ошибки.

Рис.4.Среднеквадратичная ошибка первого квартала прогнозирования.

Рис.5.Среднеквадратичная ошибка для последнего квартала.

4.Средняя абсолютная ошибка.

Рис.6.Средняя абсолютная ошибка первого квартала прогнозирования.

Рис.7.Средняя абсолютная ошибка последнего квартала будущего прогноза.

5.Процентная ошибка.

Рис.8.Нахождение процентной ошибки первого квартала прогнозирования.

Рис.9.Процентная ошибка для 13 квартала прогнозирования.

6.Средняя процентная ошибка.

Рис.10.Средняя процентная ошибка кварталов прогнозирования.

7.Определение нижней границы.

Рис.11.Определение нижней границы первого квартала прогнозирования.

Рис.12.Определение нижней границы для 12 квартала.

8.Определение верхней границы прогноза.

Рис.13.Определение верхней границы первого квартала.

Рис.14.Верхняя граница для 12 квартала.

График фактического значения показателя прогноза, нижней и верхней границы.

Вывод: В данном задании метод экспоненциально взвешенного среднего использовать использовать целесообразно, т.к. средняя абсолютная процентная ошибка равна -0,54888, что означает высокую точность в прогнозе.

Значение величины объема импорта ФРГ на 13 квартал равен 1823,486 млн.долл.

Задание 2.

Построить график временного ряда экономического показателя в соответствии с вариантом 26 исходных данных. По внешнему виду графика выбрать подходящую аппроксимирующую кривую. Рассчитать параметры кривой, среднюю абсолютную процентную ошибку модели. Сделать вывод о пригодности модели для прогнозирования. С помощью выбранной модели рассчитать прогнозируемое значение показателя на один и два года вперед, а также доверительный интервал прогноза на базе стандартной ошибки прогноза. На графике привести теоретическую кривую и показать прогнозируемое значение.

Спрогнозированное значение экономического показателя в соответствии с заданием 2.

Таблица 2.Значени экономического показателя 2.

1.Линия тренда.

Рис.15.Линия тренда первого года.

Рис.16.Линия тренда для 9 года прогнозирования.

2.Абсолютная ошибка.

Рис.17.Абсолютная ошибка первого года.

3.Среднеквадратичная ошибка.

Рис.18.Среднеквадратичная ошибка первого года прогноза.

Рис.19.Среднеквадратичная ошибка последнего года прогнозирования.

4.Средняя абсолютная ошибка.

Рис.20.Средняя абсолютная ошибка первого года.

Рис.21.Средняя абсолютная ошибка последнего прогнозируемого года.

5.Процентная ошибка.

Рис.22.Процентная ошибка прогнозного значения.

6.Средняя процентная ошибка.

Рис.23.Средняя процентная ошибка прогнозного значения.

7.Определенеи нижней границы прогноза.

Рис.24.Определение нижней границы первого прогнозного года.

Рис.25.Определение нижней границы последнего прогнозного года.

8.Определение верхней границы.

Рис.26.Определение верхней границы первого прогнозного года.

Рис.27.Определение верхней границы последнего прогнозного года.

График линейной линии тренда.

График экспоненциальной линии тренда.

График логарифмической линии тренда.

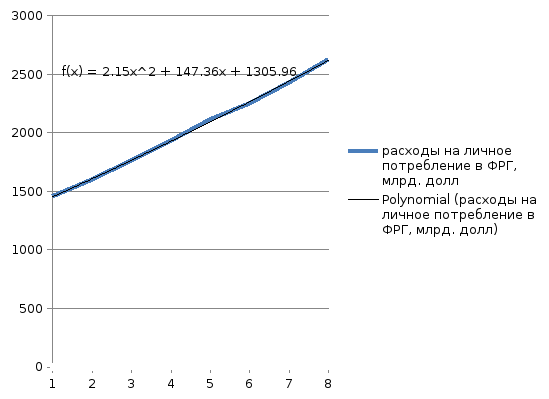

График полиномиальной линии тренда.

График степенной линии тренда.

Вывод: В данном задании модель аппроксимирующей кривой пригодная для прогнозирования. Выбрана линейная линия тренда. Т.к. точность прогноза высока при средней процентной ошибке равной -0,01427.А значения расходов на личное потребление для 8 года составит 2773,91,а для 9 года составит 2940,6 млрд.долл.