Тест 190 "Эконометрика" Для ЭЗ, ЭСЗ

Тема 1 "Основные понятия"

Всего вопросов в теме: 21

Вопрос 1. Укажите, какие из перечисленных задач, относятся к основным задачам эконометрики

Предложение: Отметьте мышкой все правильные ответы и нажмите кнопку "Готово"

Варианты ответов

1) построение экономической модели

2) спецификация модели

3) определение параметров модели

4) проверка качества модели и ее параметров

5) определение оптимального решения

6) выбор оптимальных стратегий

7) прогноз экономических показателей

Вопрос 2. В основе эконометрики лежат:

Предложение: Отметьте мышкой все правильные ответы и нажмите кнопку "Готово"

Варианты ответов

1) экономическая теория;

2) финансы предприятия;

3) политология

4) математическая экономика;

5) дискретная математика

6) математическая статистика

Вопрос 3. Коэффициент корреляции позволяет выявлять

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) независимость случайных величин

2) степень линейной зависимости между случайными величинами;

3) качество модели.

Вопрос 4. Какие бывают виды зависимости между переменными:

Предложение: Отметьте мышкой все правильные ответы и нажмите кнопку "Готово"

Варианты ответов

1) экономические

2) функциональные

3) статистические

4) сильные.

Вопрос 5. Регрессия - это:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) степень взаимосвязи между переменными;

2) функциональная зависимость между объясняющими переменными и условным математическим ожиданием зависимой переменной

3) раздел эконометрики.

Вопрос 6. С помощью каких методов определяют коэффициенты уравнения регрессии:

Предложение: Отметьте мышкой все правильные ответы и нажмите кнопку "Готово"

Варианты ответов

1) метода наименьших квадратов;

2) метода Гаусса

3) симплекс-метода

4) метода наименьших модулей.

Вопрос 7. Предпосылки использования метода наименьших квадратов называются:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) теоремой Байеса

2) теоремой Крамера

3) теоремой Бернулли

4) теоремой Гаусса - Маркова

Вопрос 8. Известны ли исследователю заранее величины дисперсий случайной величины в каждом наблюдении?

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) зависит от используемой математической модели

2) да

3) нет

Вопрос 9. Какая ошибка в спецификации имеет менее серьезные последствия:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) включение в модель переменной, которой там быть не должно

2) исключение из модели значимой переменной

3) выбор формы регрессионной модели (степенная, логарифмическая и тд)

Вопрос 10. Укажите формулу для определения эластичности:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) a)

2) b)

3) c)

Вопрос 11. Согласно методу наименьших квадратов, в качестве оценок коэффициентов регрессии следует использовать величины, которые минимизируют сумму квадратов отклонений:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) фактических значений зависимой переменной от ее среднего значения;

2) фактических значений объясняющей переменной от ее среднего значения

3) расчетных значений зависимой переменной от ее среднего значения

4) фактических значений зависимой переменной от ее расчетных значений

Вопрос 12. Какой коэффициент указывает в среднем процент изменения результативного показателя Y при увеличении аргумента X на 1%?

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) бета-коэффициент

2) коэффициент детерминации

3) коэффициент эластичности

4) коэффициент регрессии

5) коэффициент корреляции

Вопрос 13. 1-е условие Гаусса-Маркова (математическое ожидание случайного члена в любом наблюдении должно быть равно нулю) предполагает:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) случайный член не должен иметь систематического смещения ни в положительном ни в отрицательном направлениях

2) случайный член должен быть равен нулю в половине наблюдений

3) случайный член во всех наблюдениях равен нулю

4) случайный член может иметь только отрицательное смещение

5) случайный член может иметь только положительное смещение

Вопрос 14. Если математическое ожидание оценки равняется соответствующей характеристике генеральной совокупности, то такая оценка является:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) несмещенной

2) смещенной

3) эффективной

4) состоятельной

5) стандартной

Вопрос 15. Чему равно минимальное значение коэффициента корреляции

Предложение: Ответ введите числом с клавиатуры и нажмите "Готово"

Варианты ответов

Вопрос 16. Определение состава объясняющих переменных в уравнении регрессии называется:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) спецификацией модели

2) линеаризацией модели

3) линеаризацией переменных

4) агрегированием переменных

Вопрос 17. Оценка характеристики случайной величины является состоятельной, если:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) предел оценки по вероятности равен истинному значению характеристики генеральной совокупности

2) оценка обладает наименьшей дисперсией среди всех несмещенных оценок этой характеристики

3) оценка имеет наименьшую дисперсию при рассматриваемом объеме выборки

Вопрос 18. Коэффициент выборочной ковариации между случайной величиной х и константной равен:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) величине константы

2) квадрату константы

3) корню квадратному из значения константы

4) нулю

5) единице

Вопрос 19. При проверке статистических гипотез ошибка второго рода возникает в случае

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) когда не отвергнута ложная гипотеза Но

2) когда отвегнута истинная нулевая гипотеза Но

3) когда нулевая гипотеза сформулирована изначально неверно

4) когда невозможно сформулировать нулевую гипотезу

5) когда не выполнены условия Гаусса - Маркова

Вопрос 20. Определите дисперсию дискретной случайной величины Х, если известно, что

ее математическое ожидание равно 1,6 и математическое ожидание ее квадрата равно 3.

Предложение: Введите ответ с клавиатуры с двумя значащими цифрами(разделитель запятая)

Варианты ответов

Вопрос 21. Известны ли исследователю заранее величины дисперсий случайной величины в каждом наблюдении?

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) Зависит от используемой математической модели

2) да

3) нет

Тема 2 "Однофакторная регрессия"

Всего вопросов в теме: 21

Вопрос 2. Выделите условия Гаусса - Маркова из нижеперечисленных:

Предложение: Отметьте мышкой все правильные ответы и нажмите кнопку "Готово"

Варианты ответов

1) дисперсия случайного члена постоянна для всех наблюдений

2) в любых двух наблюдениях не должно быть систематической связи между значениями случайного члена;

3) случайный член должен иметь постоянное ненулевое математическое ожидание

4) регрессионная модель является линейной относительно параметров

5) число переменных должно совпадать с числом наблюдений

Вопрос 3. Укажите показатели качества уравнения регрессии в целом:

Предложение: Отметьте мышкой все правильные ответы и нажмите кнопку "Готово"

Варианты ответов

1) стандартные ошибки оценок коэффициентов регрессии

2) средняя ошибка аппроксимации

3) коэффициент детерминации R2

4) значения t-статистик (проверка гипотез относительно коэффициентов регрессии)

5) сумма квадратов остатков

6) порядок модели

7) значение F-статистики

Вопрос 4. Коэффициент детерминации R2 показывает:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) наличие мультиколлинеарности в модели

2) степень взаимосвязи между объясняющими переменными

3) какая доля вариации зависимой переменной обусловлена вариацией объясняющих переменных

4) степень автокоррелированности остатков

Вопрос 5. Назовите количество параметров F-распределения Фишера-Снедекора:

Предложение: Ответ введите целым числом с клавиатуры и нажмите кнопку "Готово"

Варианты ответов

Вопрос 6. Справедливо ли утверждение, что значение t-статистики указывает на относительную важность коэффициентов регрессии:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) да

2) нет

3) только для линейных относительно параметров моделей

Вопрос 7. Можно ли считать линию, соединяющую первое и последнее наблюдение на графике, несмещенной оценкой модели?

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) да

2) нет

3) да, только для линейных моделей

Вопрос 8. Пусть проведен эксперимент и получено значение стандартного отклонения коэффициента при объясняющей переменной X, равное 0,036. Каково будет значение стандартного отклонения, если увеличить значение случайного члена в 3 раза?

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) 0,108

2) 0,012

3) 0,036

Вопрос 9. Каково среднее значение остатков модели:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) равно значению оценки дисперсии зависимой перемнной Y

2) равно нулю

3) равно значению коэффициента детерминации R2

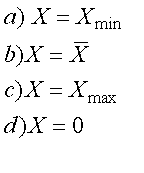

Вопрос 10. Величина доверительного интервала для зависимой переменной Y для парной линейной регрессии Y = b0 + b1X минимальна при:

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) a)

2) b)

3) c)

4) d)

Вопрос 11. Уравнение регрессии имеет вид: Y = 5,1 - 1,7X. На сколько единиц своего измерения в среднем изменится Y при увеличении X на 1 единицу своего измерения

Предложение: Отметьте мышкой правильный ответ и нажмите кнопку "Готово"

Варианты ответов

1) увеличится на 1,7

2) не изменится

3) уменьшится на 1,7

4) увеличится на 3,4