6.3 Расчет доходов от предоставления услуг

Для определения доходов проведем расчеты с использованием следующих исходных данных:

Срок действия лицензии на услуги подвижной связи – 15 лет;

Оператор обслуживает 50% рынка подвижной связи региона с населением 101,6 тыс. человек;

Число абонентов, пользующихся услугами ПД, возрастает на 15% ежегодно;

В доходной части денежных потоков учитываются лишь платежи абонентов за трафик;

Тарифы на услуги связи и ПД постоянны в течении срока действия лицензии;

Таблица 6.8 – Тарифы на услуги связи и ПД

|

Наименование услуги |

Стоимость, руб. |

|

Внутрисетевые исходящие голосовые соединения |

0,90 |

|

Другие исходящие голосовые соединения |

1,00 |

|

SMS-сообщение |

0,60 |

|

MMS-сообщение |

6,60 |

|

GPRS-интернет (за 1 МБ) |

5,90 |

Объем потребления услуг в месяц на одного человека:

- Внутрисетевые исходящие голосовые соединения –40 минут;

- Другие исходящие голосовые соединения – 20 минут

- SMS-сообщения – 20 штук;

- MMS-сообщения – 5 штук;

- GPRS-интернет – 50 МБ;

Рассчитаем средний ARPU (чистый доход на одного абонента):

ARPU от голосовой связи:

ARPUголос.= 40*0,90+20*1,00= 56,0 руб.

ARPU от передачи данных:

ARPUПД= 0,60*20+6,60*5+5,90*50= 340,0 руб.

Планируется, что в первый год ПД будут использовать 20% потенциальных абонентов (10160 человек), в последующие периоды – рост числа пользователей на 15% в год. Рост числа абонентов – 5% в год.

Таблица 6.9 – Расчет доходов от основной деятельности

|

Наименование показателя |

Год | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

Количество абонентов, чел |

50800 |

53340 |

56007 |

58807 |

61747 |

64834 |

68076 |

|

ARPU от голосовой связи, руб. |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

|

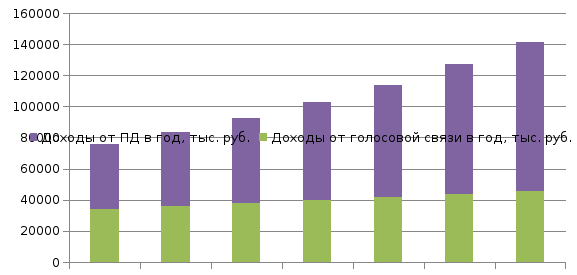

Доходы от голосовой связи в год, тыс. руб. |

34137,6 |

35844,5 |

37636,7 |

39518,3 |

41493,98 |

43568,45 |

45747,07 |

|

Количество подключаемых абонентов, чел. |

10160 |

1524 |

1753 |

2016 |

2318 |

2666 |

3066 |

|

Общее количество абонентов, нарастающим итогом, чел. |

10160 |

11684 |

13437 |

15453 |

17771 |

20437 |

23503 |

|

ARPU от ПД, руб. |

340,0 |

340,0 |

340,0 |

340,0 |

340,0 |

340,0 |

340,0 |

|

Доходы от ПД в год, тыс. руб. |

41452,80 |

47670,72 |

54822,96 |

63048,24 |

72505,68 |

83382,96 |

95892,24 |

|

Общие доходы, тыс. руб. |

75590,40 |

83515,20 |

92459,66 |

102566,54 |

113999,66 |

126951,41 |

141639,31 |

Рисунок 6.2 – Прогноз доходов по годам, тыс. руб.

6.4 Расчет прибыли от предоставления услуг

Прибыль от основной деятельности рассчитывается по формуле:

ПОД = ДОД–ЭОД (6.10)

Таблица 6.10 – Расчет прибыли от предоставления услуг

|

Год |

Доходы, тыс. руб. |

Эксплуатационные расходы, тыс. руб. |

Валовая прибыль, тыс. руб. |

|

1 |

75590,40 |

25141,17 |

50449,23 |

|

2 |

83515,20 |

25141,17 |

58374,03 |

|

3 |

92459,66 |

25141,17 |

67318,49 |

|

4 |

102566,54 |

25141,17 |

77425,37 |

|

5 |

113999,66 |

25141,17 |

88858,49 |

|

6 |

126951,41 |

25141,17 |

101810,24 |

|

7 |

141639,31 |

25141,17 |

116498,14 |

Расчет налогов, относимых на финансовый результат (налог на имущество, который составляет 2,2%), производится на основании Положения о взимании этих налогов и определяется по формуле:

Нфин = ОПФ*0,022 (6.11)

Таблица 6.11 – Расчет налога на имущество

|

Год |

Стоимость ОПФ на начало года, тыс. руб. |

Амортизационные отчисления, тыс. руб. |

Стоимость ОПФ на конец года, тыс. руб. |

Среднегодовая стоимость ОПФ, тыс. руб. |

Налог на имущество, тыс. руб. |

|

1 |

209000 |

20900 |

188100 |

198550,0 |

4368,10 |

|

2 |

188100 |

20900 |

167200 |

177650,0 |

3908,30 |

|

3 |

167200 |

20900 |

146300 |

156750,0 |

3448,50 |

|

4 |

146300 |

20900 |

125400 |

135850,0 |

2988,70 |

|

5 |

125400 |

20900 |

104500 |

114950,0 |

2528,90 |

|

6 |

104500 |

20900 |

83600 |

94050,0 |

2069,10 |

|

7 |

83600 |

20900 |

62700 |

73150,0 |

1609,30 |

Балансовая прибыль определяется по формуле:

ПБ = ПОД-Нфин (6.12)

Таблица 6.12 – Расчет балансовой прибыли

|

Год |

Валовая прибыль, тыс. руб. |

Налог на имущество, тыс. руб. |

Балансовая прибыль, тыс. руб. |

|

1 |

50449,23 |

4368,10 |

46081,13 |

|

2 |

58374,03 |

3908,30 |

54465,73 |

|

3 |

67318,49 |

3448,50 |

63869,99 |

|

4 |

77425,37 |

2988,70 |

74436,67 |

|

5 |

88858,49 |

2528,90 |

86329,59 |

|

6 |

101810,24 |

2069,10 |

99741,14 |

|

7 |

116498,14 |

1609,30 |

114888,8 |

Налоговой базой налога на прибыль является валовая прибыль, поэтому его расчет проводится по следующей формуле:

Нпр = ПБ*СПР, (6.13)

где СПР – ставка налога на прибыль (20%).

Чистая прибыль определяется по формуле:

ПЧ = ПБ-Нпр (6.14)

Таблица 6.13 – Расчет чистой прибыли по проекту

|

Год |

Балансовая прибыль, тыс. руб. |

Налог на прибыль, тыс. руб. |

Чистая прибыль, тыс. руб. |

|

1 |

46081,13 |

9216,23 |

36864,90 |

|

2 |

54465,73 |

10893,15 |

43572,58 |

|

3 |

63869,99 |

12774,00 |

51095,99 |

|

4 |

74436,67 |

14887,33 |

59549,34 |

|

5 |

86329,59 |

17265,92 |

69063,67 |

|

6 |

99741,14 |

19948,23 |

79792,91 |

|

7 |

114888,8 |

22977,76 |

91911,04 |