2.3.4 Коэффициенты рентабельности

Рентабельная работа предприятия определяется прибылью, которую оно получает. Для анализа рентабельности могут рассчитываться две группы коэффициентов рентабельности: рентабельность капитала и рентабельность деятельности.

Коэффициенты группы рентабельности капитала отражают, насколько эффективно предприятие использует свой капитал в целях получения прибыли.

Коэффициенты группы рентабельности деятельности позволяют оценить прибыльность всех направлений деятельности предприятия.

Таблица 7. Коэффициенты рентабельности

|

Наименование |

2012 |

2013 |

2014 |

|

1. Коэффициент общей рентабельности |

0,012724066 |

0,013813666 |

0,026586424 |

|

2. Коэффициент рентабельности продаж |

0,02025326 |

0,021497411 |

0,037525346 |

|

3. Коэффициент рентабельности активов |

0,023509719 |

0,029023761 |

0,050585379 |

|

4. Коэффициент рентабельности прямых затрат |

-0,082413907 |

-0,086786804 |

-0,112995318 |

Коэффициент общей рентабельности.

График

18. Коэффициент общей рентабельности

График

18. Коэффициент общей рентабельности

Основной и самый распространенный показатель, оценивающий прибыльность предприятия. В нашей ситуации мы видим, что данный коэффициент положителен, что свидетельствует о том, что ООО «Газпром Трансгаз Ухта» работает прибыльно.

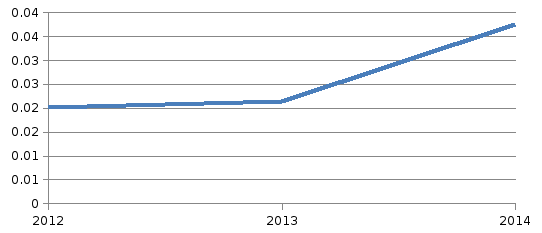

Коэффициент рентабельности продаж. Кпр2 = Прибыль от продаж / Выручку

График

19. Коэффициент рентабельности продаж

График

19. Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации работ. В нашем случае мы видим, что данный коэффициент положителен, следовательно, ООО «Газпром Трансгаз Ухта» имеет прибыль от реализации своей деятельности.

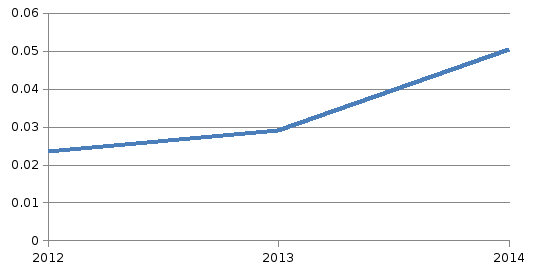

Коэффициент рентабельности активов.

График

20. Коэффициент рентабельности активов

График

20. Коэффициент рентабельности активов

Данный коэффициент показывает, сколько денежных единиц прибыли получено предприятием с каждого рубля, вложенного в активы предприятия, независимо от источника привлечения этих средств. В нашей ситуации, мы наблюдаем, что коэффициент положителен и имеется тенденция роста, прибыль предприятие получает.

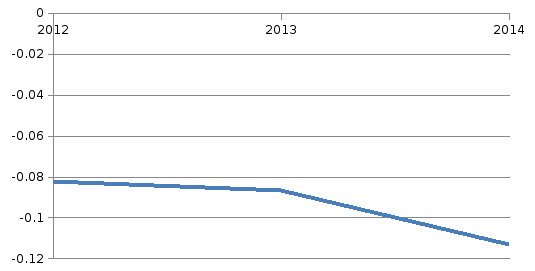

Коэффициент рентабельности прямых затрат.

График

21. Коэффициент рентабельности прямых

затрат

График

21. Коэффициент рентабельности прямых

затрат

Данный коэффициент характеризует эффективность затрат, т.е. какую прибыль получает компания с каждого рубля понесенных прямых затрат. В нашем случае анализируемое нами предприятие получает прибыль с понесенных затрат, следовательно затраты эффективны.

3. Слабые стороны системы управления финансами в ооо «Газпром Трансгаз Ухта»

Проведя финансово-экономический анализ деятельности ООО «Газпром Трансгаз Ухта» можно сделать следующие выводы:

структура баланса ООО «Газпром Трансгаз Ухта» является не достаточно ликвидной;

ООО «Газпром Трансгаз Ухта» у предприятие недостаточное количество собственных оборотных средств, необходимых для ее полноценной финансовой устойчивости

анализируемое предприятие недостаточно эффективно использует собственные оборотные средства;

Заключение

На основе рассчитанных данных можно вывести комплексный показатель инвестиционной привлекательности предприятия и отнести предприятия к одной из четырех групп:

Первая группа - на конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Вторая группа - на конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Работа с предприятием требует взвешенного подхода.

Третья группа - на конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений.

По результатам проведенных расчетов показателей и сделанных практических выводов можно говорить о том, что предприятие ООО «Газпром Трансгаз Ухта» на конец анализируемого периода имеет удовлетворительный уровень рентабельности, платежеспособности и финансовой устойчивости, в целом находятся на высоком уровне. Однако данное предприятие недостаточно устойчиво к некоторым факторам у предприятие недостаточное количество собственных оборотных средств, необходимых для ее полноценной финансовой устойчивости.

Таким образом, анализируемое предприятие относится ко второй группе, что говорит о необходимости взвешенного подхода в ведении работы с предприятием.

Практическая деятельность мне помогла научиться самостоятельно решать определенный круг задач, возникающих в ходе работы экономиста. В частности, я научился составлять некоторые виды экономических документов, анализировать их содержание и их форму. В процессе прохождения практики мне пришлось плотно столкнуться с вопросами анализа финансово – хозяйственной деятельности предприятия.