Тема 1: теоретические основы инвестиционного менеджмента

1.1. Экономическая сущность инвестиций и инвестиционной деятельности

Инвестиции — одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микроуровне. Однако, несмотря на исключительное внимание исследователей к этой ключевой экономической категории, научная мысль до сих пор не выработала универсальное определение инвестиций, которое отвечало бы потребностям как теории, так и практики, а также было бы адекватным с позиций конкретного субъекта их осуществления — государства, предприятия, домашнего хозяйства.

В современной литературе многообразные определения инвестиций часто трактуют эту категорию недостаточно четко или чрезмерно узко, акцентируя внимание лишь на отдельных ее сущностных сторонах.

Наиболее типичная неточность многих определений заключается в том, что под инвестициями понимается любое вложение финансовых средств, которое часто не связано с решением инвестиционных целей субъектов их осуществления. К ним часто относятся так называемые "потребительские инвестиции" (покупка телевизоров, автомобилей и т.п.), которые по своему экономическому содержанию к инвестициям не относятся — средства в приобретение этих товаров расходуются в данном случае на долгосрочное их потребление (если их приобретение не преследует цели последующей их перепродажи для получения прибыли). Кроме того, часто не проводится различие между инвестиционными затратами финансовых средств и текущими их затратами, обслуживающими операционный процесс предприятия.

Многие существующие определения связывают инвестиции исключительно с целями прироста капитала или получения текущего дохода (прибыли). Хотя в условиях рыночной экономики эта цель является определяющей, инвестиции могут преследовать и иные как экономические, так и неэкономические цели вложения капитала.

Частая ошибка, встречающаяся в литературе, — идентификация понятия "инвестиции" с понятием "капитальные вложения". Инвестиции в этом случае рассматриваются как вложение капитала в воспроизводство основных средств — как производственного, так и непроизводственного характера. Вместе с тем, инвестиции могут осуществляться и в прирост оборотных активов, и в различные финансовые инструменты, и в отдельные виды нематериальных активов. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Во многих определениях инвестиций отмечается, что они являются вложением денежных средств. С такой трактовкой этой категории также нельзя согласиться. Инвестирование капитала может осуществляться не только в денежной, но и в других формах — движимого и недвижимого имущества (капитальных товаров), различных финансовых инструментов (прежде всего, ценных бумаг), нематериальных активов и т.п.

И наконец, в ряде определений отмечается, что инвестиции представляют собой долгосрочное вложение средств. Безусловно, отдельные формы инвестиций (в первую очередь, капитальные вложения, инвестиции в акции и т.п.) носят долгосрочный характер, однако инвестиции могут быть и краткосрочными (например, краткосрочные финансовые вложения в облигации, депозитные сертификаты с периодом обращения до одного года).

Многообразие понятий термина "инвестиции" в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания этой категории следует рассмотреть основные характеристики, формирующие ее сущность.

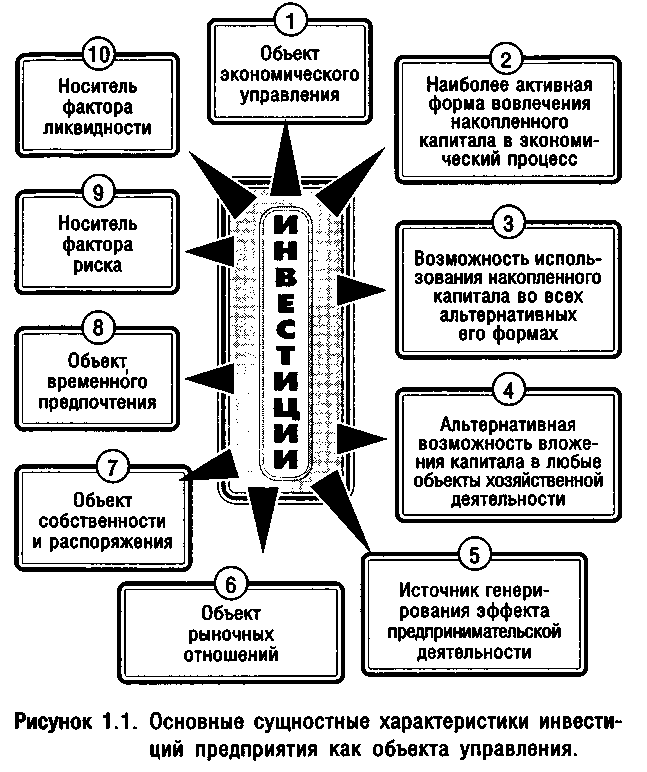

Рассмотрим более подробно каждую из характеристик инвестиций, определяющих их сущность как объекта управления на уровне предприятия.

1. Инвестиции как объект экономического управления – категория "инвестиции" входит в понятийно-категориальный аппарат, связанный со сферой экономических отношений, экономической деятельности. Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

2. Инвестиции как наиболее активная форма вовлечения накопленного капитала в экономический процесс. В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

3. Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах. В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиций сферы использования в инвестиционном процессе является денежная форма капитала, которая, однако для непосредственного применения в этом процессе требует в большинстве случаев его трансформации в иные формы. Капитал, накопленный в форме запаса конкретных материальных и нематериальных благ, готов к непосредственному участию в инвестиционном процессе, однако сфера его использования в таких формах имеет узко функциональное значение.

Используемый в инвестиционном процессе капитал во всех его формах может быть задействован прежде всего в производственной деятельности предприятия. С этих позиций капитал как реальный инвестиционный ресурс характеризуется в экономической теории как "фактор производства".