ПЗ2_ВЭДП_Чанышев

.docxТЕСТЫ:

-

Под внешней конвертируемостью валюты понимается:

2) право нерезидентов использовать валюту данной страны вне ее пределов.

-

К неконтрактным формам снижения валютного риска относятся:

1) форвардные сделки;

2) валютные опционы;

5) фьючерсные сделки.

-

При покупке опциона на продажу валюты (put):

2) держатель опциона играет на понижение курса валюты, подписчик – на повышение;.

4. При покупке опциона на покупку валюты (call):

1) держатель опциона играет на повышение, надписатель – на понижение;

5. Мотивом приобретения (покупки) опциона на валюту может являться:

3) все предыдущие варианты верны.

Задание 2

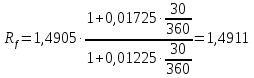

Средний курс спот доллара США к швейцарскому франку составляет 1,4905. Средние ставки на денежном рынке на 1 месяц: по долларам 1,725% годовых; по швейцарским франкам 1,225% годовых.

Определить значение теоретического форвардного курса.

Решение:

Форвардный курс, определяемый по следующей формуле:

где Rf – форвардный курс валюты А к валюте B;

RS – спот-курс валюты А к валюте В;

![]() –

годовая

ставка процентов по депозитам в валюте

А в относительных единицах;

–

годовая

ставка процентов по депозитам в валюте

А в относительных единицах;

![]() –

годовая

ставка процентов по депозитам в валюте

B в относительных единицах;

–

годовая

ставка процентов по депозитам в валюте

B в относительных единицах;

Y – расчетное количество дней в году;

t – срок форвардной сделки, дней.

Задание 4

Курс страйк валютных опционов call и put на курс евро составляет 34 руб./евро. Премия равна 3,5 руб./евро. Провести анализ результатов простых опционных стратегий с этими опционами (покупка call , продажа call , покупка put , продажа put ). Диапазон изменения рыночного курса евро принять 29; 30; 31; 32; 33; 34; 35; 36; 37 руб./евро.

Решение:

Стратегия «покупка колла» — покупка опциона на покупку.

Ца — рыночная цена акции; Ци — цена исполнения опциона; П — премия; Р —результат (прибыль или убыток):

а) При Ца > Ци Р=Ца-Ци + П; б) При Ца<Ци Р= — П.

Основные характеристики: максимальный риск — величина уплаченной премии; максимальный доход — неограничен; • точка нулевого дохода (убытка) — цена исполнения опциона премии; • область применения — при росте цен на рынке.

Стратегия «покупка пута» — покупка опциона на продажу: а) при Ца > Ци Р = — П; б) при Ца<Ци Р = (Ци-П)-Ца Основные характеристики: максимальный риск — величина уплаченной премии; максимальный доход — цена исполнения Минус премия; точка нулевого дохода (убытка) — цена исполнения минус премия; область применения — при снижении цен на рынке.

Стратегия «продажа колла» — продажа опциона на покупку: а) при Ца > Ци Р = (Ци + П)-Ца = -(Ца-(Ци + П)); б) при Ца< Ци Р = П Основные характеристики:

максимальный риск — неограничен;

максимальный доход—величина полученной премии;

точка нулевого дохода (убытка) — цена исполнения опциона плюс премия;

область применения — тенденция снижения рыночной цены.

Стратегия «продажа пута» — продажа опциона на продажу: а) при Ца > Ци Р = + П; б) при Ца < Ци Р = Ца - (Ци-П) = - ((Ци-П)-Ца). Основные характеристики:

максимальный риск — цена исполнения минус премия;

максимальный доход — полученная премия;

точка нулевого дохода (убытка) — цена исполнения минус премия;

область применения — рыночные цены испытывают повышательную тенденцию.

Результаты сведем в таблицу.

|

Ца, руб/евро |

Покупка Кол, руб/евро |

Продажа Кол, руб/евро |

Покупка Пут, руб/евро |

Продажа Пут, руб/евро |

|

29 |

-3,5 |

3,5 |

1,5 |

-1,5 |

|

30 |

-3,5 |

3,5 |

0,5 |

-0,5 |

|

31 |

-3,5 |

3,5 |

-0,5 |

0,5 |

|

32 |

-3,5 |

3,5 |

-1,5 |

1,5 |

|

33 |

-3,5 |

3,5 |

-2,5 |

2,5 |

|

34 |

3,5 |

3,5 |

-3,5 |

3,5 |

|

35 |

4,5 |

2,5 |

-3,5 |

4,5 |

|

36 |

5,5 |

1,5 |

-3,5 |

5,5 |

|

37 |

6,5 |

0,5 |

-3,5 |

6,5 |

Задание 3

Российский экспортер ожидает поступления суммы в 100 тыс. евро в ноябре. Сейчас август. Он принимает решение хеджировать поступление валюты с использованием фьючерсных контрактов на евро с поставкой в декабре в срочной секции ММВБ. Текущий валютный курс составляет 34,5 руб. за евро; текущая фьючерская котировка по декабрьскому фьючерсу 34,8 руб. за евро.

Какой вид хеджирования (короткое или длинное) в данном случае используется? Определить результаты хеджирования, если к моменту поступления валютной выручки курс евро понизится до 34,1 руб за евро, а фьючерсная котировка к этому времен составит 34,2 руб. за евро. Единица фьючерсного контракта на ММВБ 10000 евро.

Коэффициент хеджирования принять равным 1. Какое количество контрактов должен был использовать хеджер, если бы хотел осуществить «идеальный» хедж?

Примечание. Результаты хеджирования оценить в валюте инвестора.

Решение:

Используется короткое хеджирование.

Таблица 4 – Хеджирование от повышения курса евро

|

Дата |

Рынок спот |

Фьючерсный рынок |

Базис |

|

начало хеджа |

Нет сделок. Планируется покупка 100 000 евро в ноябре по курсу 34,5 |

Покупка 10 контрактов по 100 000 евро по котировке 34,8 |

– 0,3 |

|

конец хеджа

|

Покупка 100 000 евро по курсу 34,1 |

Продажа 10 контрактов по котировке 34,2 |

– 0,1 |

|

финансовый результат |

Прибыль: 34,5 – 34,1 = 0,4 евро На весь объем сделки: 0,4*100 000 = 40 000 евро |

Убыток: 34,8 – 34,2 = 0,6 долл. На весь объем сделки: 0,6*100 000 = 60 000 евро |

|

Нетто-результат составит – 60 000 + 40 000 = – 20 000 евро