2. Управление оборотным капиталом

Обзорный капитал (в отечественной терминологии – оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут превращаться в них в течение года или одного производственного цикла.

Чистый оборотный капитал (собственные оборотные средства, рабочий капитал) – это разность между текущими активами (краткосрочной задолженностью); характеризует степень покрытия текущих активов долгосрочными источниками финансирования. Рост чистого оборотного капитала свидетельствует о рациональной политики финансирования бизнеса.

Основными характеристиками оборотного капитала являются:

- объем;

- структура;

- ликвидность;

- эффективность.

Первые два фактора можно отнести к объективным – они в большей степени зависят от специфики отрасли; последние два – от условий ведения бизнеса и финансового менеджмента.

Оборотный капитал включает в себя:

производственные запасы, в том числе сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы;

дебиторскую задолженность; денежные средства и ценные бумаги. В Балансе предприятия (Ф.10) составляющие оборотного капитала расположены в порядке возрастания их ликвидности.

Цель политики управления оборотным капиталом – определение их объема состава, структуры и источников покрытия. От состояния зависит финансовая устойчивость кампании и перспектива бизнеса.

2.1. Управление производственными запасами и денежными средствами.

Основными задачами управления производственными запасами являются:

- определение их потребности на планируемый период по всей их номенклатуре и в совокупности (методика рассмотрена в курсе «Финансы предприятий»);

- расчет оптимальной партии заказа по выдачи сырья и материалов, готовой продукции;

- выбор источников финансирования и расчет эффективности альтернативных вариантов.

Неоправданное увеличение запасов сырья, материалов, готовой продукции и прочее сопровождается увеличением прямых и косвенных потерь (естественная убыль, проблемы со сбытом залежалых товаров, расходы по складированию и хранению, снижение оборачиваемости и т.п.), необходимости привлечения дополнительных источников финансирования, чаще всего платных. Необоснованное снижение величины оборотных средств или их неоптимальная структура могут привести к нарушению ритмичности производственного процесса и отгрузки готовой продукции.

В связи с этим при формировании производственных запасов необходимо определить оптимальное соотношение между двумя позициями: первая – минимизация запасов в расчете на ритмичную их поставку и вторая – создание достаточного по размеру запаса, дающего возможность подстраховаться от перебоев в поставках и не нарушить ритмичность технологического процесса и отгрузки.

Методика управления запасами предполагает оптимизацию двух видов затрат, связанных с созданием запасов : а) затрат по покупке и доставке (иными словами, затрат по размещению) и б) затрат по хранению.

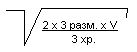

Оптимальное соотношение этих двух видов затрат описывается при помощи модели Боумоля

EOQ

=

где EOQ – оптимальная партия поставки сырья. Затраты размещения и затраты хранения – затрат по размещению (стоимость выполнения одной партии заказа) и по хранению единицы сырья.

V – общая потребность в сырье при управлении запасами используется следующая система управлений.

RP = MU x MD

SS = RP – AU x AD

MS = RP – LU x LD

AU – средняя дневная потребность в сырье, ед.;

AD – средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья) дн.;

SS – наиболее вероятный минимальный уровень запасов, ед.;

RP – уровень запасов , при котором делается заказ, ед.;

LU – минимальная дневная потребность в сырье.;

MU – максимальная дневная потребность в сырье, ед.;

MD – максимально число дней выполнения заказа;

LD – минимальное число дней выполнения заказа.

Составной частью политики управлении ликвидностью компании является оптимизация её денежного остатка на расчетном составе.

Степень ликвидности возрастает и идет увеличение доли денежных средств в активах ?????????, однако при этом теряется возможность притока средств из-за альтернативного их вложения. Оптимизация денежных средств, предназначенных для оплаты поступающих счетов и текущих производственно-хозяйственных нужд (транзакционный остаток)

Воронина Маргарита Валерьевна