3. Рассмотрение практической организации аудиторской проверки бухгалтерской (финансовой) отчетности на примере организации ооо "Свет Жилсервис"

Для проведения аудита финансовой отчетности и выражения профессионального мнения о степени ее достоверности необходимо оценить системы бухгалтерского учета и внутреннего контроля.

Под "системой бухгалтерского учета" понимают упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [10].

Термин "система внутреннего контроля" означает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной отчетности [19].

В процессе аудита финансовой отчетности аудитор уделяет внимание только тем основным целям и конкретным процедурам в системе бухгалтерского учета и внутреннего контроля, которые имеют отношение к процессу подготовки финансовой (бухгалтерской) отчетности.

Целью системы бухгалтерского учета и внутреннего контроля финансовой (бухгалтерской) отчетности является предупреждение возникновения ошибок в процессе ведения бухгалтерского учета и составления отчетности [18].

Оценка системы бухгалтерского учета и внутреннего контроля определяет степень доверия аудитора к отчетности и влияет на его разумную уверенность при подготовке аудиторского заключения. Поэтому при оценке эффективности и надежности контрольной среды и отдельных средств контроля аудиторская организация использует не менее трех градаций: высокая, средняя, низкая.

В организации ООО "Свет Жилсервис" нет сотрудников, отвечающих за внутренний аудит, поэтому раз в год для увеличения эффективности ведения бухгалтерского и финансового учета в организацию приглашаются внешние аудиторы, которые составляют общий план аудита бухгалтерской (финансовой) отчетности. В развитие общего плана составляется и документально оформляется программа аудита, которая определяет характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита.

Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита [11].

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица, а также привлечение других аудиторов или экспертов.

В зависимости от условий проведения аудита и результатов аудиторских процедур программа может пересматриваться.

Выводы аудитора по каждому разделу аудиторской программы являются фактическим материалом для составления аудиторского отчета и аудиторского заключения. По окончании процесса планирования аудита общий план и программа аудита оформляются документально и заверяются в установленном порядке [11].

Для получения выводов по разделам аудиторской программы собираются аудиторские доказательства.

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки [18].

Аудиторские доказательства получаются в результате проведения тестов средств внутреннего контроля и необходимых процедур проверки по существу.

Аудиторские доказательства могут быть внутренними, внешними и смешенными.

Аудиторские доказательства собираются из различных источников, чтобы подтвердить одну и ту же хозяйственную операцию.

Качество доказательств зависит от их источников.

Источниками получения аудиторских доказательств являются:

- финансово-бухгалтерская отчетность;

- бухгалтерские регистры: журнал -ордера, главная книга, кассовая книга и т.п.;

- статистическая отчетность;

- отчетность по взносам во внебюджетные фонды;

- отчетность по налогообложению;

- уставные документы;

- результаты анализа финансово-хозяйственной деятельности;

- устные высказывания сотрудников экономического субъекта и третьих лиц;

- результаты сопоставления одних документов экономического субъекта с другими;

- результаты инвентаризации;

- разъяснения руководства проверяемого субъекта в устной и письменной форме [10].

Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в результате исследования хозяйственных операций.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из разных источников, аудитор должен использовать дополнительные процедуры.

Если документы представлены аудитору не в полном объеме и он не в состоянии собрать достаточные аудиторские доказательства, то это нужно отразить в отчете и рассмотреть вопрос о подготовке аудиторского заключения, отличного от безусловно положительного [19].

Непосредственная проверка бухгалтерской (финансовой) отчетности ООО "Свет Жилсервис" проводилась с использованием специальной программы автоматизации аудиторской деятельности AuditXP "Комплекс Аудит".

Данная программа автоматизирует практически все рутинные операции, выполняемые аудиторами на проверках, существенно снижает трудоемкость и вероятность ошибки, а, следовательно, сокращает сроки и повышает качество проведения аудита. Программа работает в точном соответствии с действующими Федеральными правилами (стандартами) аудита и Международными стандартами аудита и внутренними стандартами, принятыми в организации [26].

Бухгалтерская (финансовая) отчетность ООО "Свет Жилсервис" представлена в бумажном виде (Приложение Б). Это бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

Предварительным этапом проведения аудита бухгалтерской (финансовой) отчетности ООО "Свет Жилсервис" было заполнение аудитором анкеты аудируемого лица в компьютерной программе AuditXP "Комплекс Аудит".

Рисунок 1 – Анкета аудируемого лица

Затем аудитор составил договор об оказании аудиторских услуг, запросы-пояснения и подтверждения для получения необходимой информации от клиента (рис. 2-4.)

Рисунок 2 – Заполнение договора на оказание аудиторских услуг в программе AuditXP "Комплекс Аудит"

Рисунок 3 – Форма заполнения запроса-пояснения к клиенту

Рисунок 4 – Форма заполнения запроса-подтверждения к клиенту

После завершения этих процедур аудитор приступил к планированию аудита, т.е. непосредственной проверке бухгалтерской (финансовой) отчетности.

Аудитор внес данные бухгалтерской (финансовой) отчетности ООО "Свет Жилсервис" в разделе "Планирование аудита" компьютерной программы AuditXP "Комплекс аудит", а именно: в подраздел "Балансовая отчетность" аудитором были внесены данные во вкладки "Бухгалтерский баланс", "Отчет о прибылях и убытках" ("Отчет о финансовых результатах)", "Отчет об изменениях капитала", "Отчет о движении денежных средств", "Отчет о целевом использовании средств" (рис. 5-7.).

Также аудитор заполнил соответствующие поля подразделов "Существенность и риск" и "План и программа аудита".

План и программа аудита ООО "Свет Жилсервис" приведены в приложении Е.

Рисунок 5 – Общий вид раздела "Планирование аудита"

Рисунок 6 – Внесение данных бухгалтерской (финансовой) отчетности ООО "Свет Жилсервис"

Рисунок 7 – Внесение данных бухгалтерской (финансовой) отчетности ООО "Свет Жилсервис"

На этапе "Сбор аудиторских доказательств" аудитором были заполнены все поля подраздела "Проверка статей баланса", а именно: "Нематериальные активы", "Основные средства", "Незавершенное строительство", "Финансовые вложения", "Доходные вложения", "Материально-производственные запасы" и др. Этап сбора аудиторских доказательств представлен на рисунке 8.

Рисунок 8 – Общий вид раздела "Сбор аудиторских доказательств"

После завершения внесения данных в раздел "Сбор аудиторских доказательств", аудитор перешел к заключительному этапу аудита бухгалтерской (финансовой отчетности).

Рисунок 9 – Общий вид раздела "Заключительный этап"

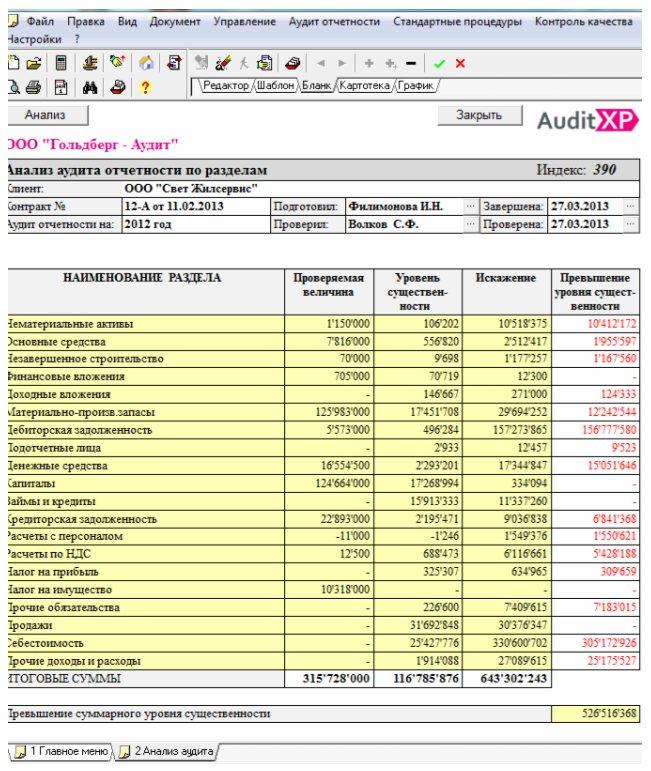

Программа AuditXP "Комплекс Аудит", на основании внесенных данных, произвела анализ статей баланса и вывела отчет для аудитора (рис. 10), на основании которого аудитор вынес свое аудиторское заключение (Приложение Ж).

Рисунок 10 – Анализ статей баланса