2 Контрольные задания

2.1 Цель контрольной работы

Методические указания и контрольные задания составлены в соответствии с требованиями к подготовке специалистов в условиях рыночной экономики. Они имеют целью проверить умение студента применять на практике основные положения курса.

В процессе изучения дисциплины студенты должны приобрести необходимые навыки по экономико-статистическому анализу социально-экономических процессов в обществе, понимание их содержания, умение делать аргументированные экономические выводы.

2.2 Методические указания к выполнению

контрольной работы

2.2.1 Общие указания

1 На титульном листе должны быть указаны имя, фамилия, курс, группа, факультет, специальность и номер варианта задания.

2 Перед решением задачи должно быть приведено полностью ее условие.

3 Решение задач должно быть развернутым, со всеми необходимыми пояснениями, формулами и выводами. Задачи, на которые даны только ответы, не считаются решенными.

4 Решения задач нужно представлять в таблицах, оформленных в соответствии с правилами, принятыми в статистике.

5 Все расчеты относительных показателей проводить с точностью до 0.01, а процентов – с точностью до 0.1.

6 В конце работы следует указать список использованной литературы. Выполняемую работу нужно оформлять аккуратно и оставлять поля для замечаний.

7 Контрольная работа сдается экзаменатору. Если контрольная работа соответствует предъявляемым к ней требованиям, то она допускается к защите. К защите студент должен внести в нее все исправления и подготовить ответы на замечания.

8 Если контрольная работа не соответствует требованиям, то ее необходимо доработать.

9 Экзамен по статистике принимается только при наличии защищенной контрольной работы.

10 Номер варианта контрольной работы определяется по начальной букве фамилии студента:

|

Начальная буква |

Вариант |

|

А, Ка – Ко, О, Х |

1 |

|

Б, З , Р, Ч |

2 |

|

В, Кр – Кя, П, Ц |

3 |

|

Г, И, Н, Ф, |

4 |

|

Д, Л, Т, Ш |

5 |

|

Е, М, У, Щ |

6 |

|

Ж, С, Ю, Я |

7 |

2.2.2 Методические указания

к решению отдельных задач

Задача 1. Предложена на темы "Сводка и группировка статистических данных" и "Ряды распределения". При решении этой задачи необходимо провести группировку данных, сделать выводы и по получившемуся ряду распределения построить гистограмму. [1, с.5-12; 2, с. 26-36; 3, с. 7-12].

Рассмотрим решение типового варианта данной задачи.

Пример 1. Имеются данные по группе промышленных предприятий за год (таблица 1).

Таблица 1

|

№ предприятия |

Объем продукции, млн. руб. |

Среднегодовая стоимость основных фондов, млн. руб. |

Прибыль, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

1 |

19,8 |

10 |

13,5 |

|

2 |

59,2 |

24 |

136,2 |

|

3 |

46,6 |

19 |

97,6 |

|

4 |

29,6 |

12 |

44,4 |

|

5 |

58,5 |

22 |

146,0 |

|

6 |

48,2 |

20 |

110,5 |

|

7 |

57,9 |

21 |

138,7 |

|

8 |

20,6 |

9 |

30,6 |

|

9 |

46,8 |

19 |

111,8 |

|

10 |

29,2 |

14 |

49,7 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

11 |

42,4 |

18 |

105,8 |

|

12 |

19,3 |

9 |

30,7 |

|

13 |

36,1 |

14 |

64,8 |

|

14 |

21,1 |

10 |

33,3 |

|

15 |

39,5 |

16 |

67,2 |

Провести группировку по стоимости основных фондов, выделив 3 группы с равными интервалами. Каждую группу охарактеризовать стоимостью основных фондов, выпуском продукции, прибылью, числом предприятий. Рассчитать все вышеназванные показатели в среднем по группам, а также фондоотдачу (выпуск продукции / стоимость основных фондов) и рентабельность основного капитала (прибыль / стоимость основных фондов*100). Сделать выводы.

Решение:

Ш![]() ирина

равного интервала определяется по

формуле (1):

ирина

равного интервала определяется по

формуле (1):

где x – стоимость основных фондов;

n – число групп.

Сформируем интервалы группировки – (9 – 14); (14 –19); (19 – 24). Для построения самой группировки построим рабочую таблицу 2.

Таблица 2

|

Группы |

№ предприятия |

Объем продукции, млн. руб. |

Среднегодовая стоимость основных фондов, млн. руб. |

Прибыль, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

9 –14 |

1 |

19,8 |

10 |

13,5 |

|

4 |

29,6 |

12 |

44,4 | |

|

8 |

20,6 |

9 |

30,6 | |

|

12 |

19,3 |

9 |

30,7 | |

|

14 |

21,1 |

10 |

33,3 | |

|

Итого |

5 |

110,4 |

50 |

152,5 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

|

14–19

|

10 |

29,2 |

14 |

49,7 |

|

11 |

42,4 |

18 |

105,8 | |

|

13 |

36,1 |

14 |

64,8 | |

|

|

15 |

39,5 |

16 |

67,2 |

|

Итого |

4 |

147,2 |

62 |

287,5 |

|

19–24 |

2 |

59,2 |

24 |

136,2 |

|

3 |

46,6 |

19 |

97,6 | |

|

5 |

58,5 |

22 |

146 | |

|

6 |

48,2 |

20 |

110,5 | |

|

7 |

57,9 |

21 |

138,7 | |

|

9 |

46,8 |

19 |

111,8 | |

|

Итого |

6 |

317,2 |

125 |

740,8 |

По итоговым данным из рабочей таблицы построим аналитическую группировку, рассчитав все показатели в среднем по группам, а также другие необходимые показатели. Результаты представлены в таблице 3.

Таблица 3

|

Группы |

Число предприятий |

Объем продукции, млн. руб. |

Стоимость основных фондов, млн. руб. |

Прибыль, тыс. руб. |

Фондоотдача, руб../руб. |

Рентабельность капитала, % | |||

|

итого |

в среднем |

Итого |

в среднем |

итого |

в среднем | ||||

|

9-14 |

5 |

110,4 |

22,1 |

50 |

10,0 |

152,5 |

30,5 |

2,2 |

0,3 |

|

14-19 |

4 |

147,2 |

36,8 |

62 |

15,5 |

287,5 |

71,9 |

2,4 |

0,5 |

|

19-24 |

6 |

317,2 |

52,9 |

125 |

20,8 |

740,8 |

123,5 |

2,5 |

0,6 |

Как видно из таблицы 3, с ростом стоимости основных фондов в среднем по группам увеличиваются – объём произведенной продукции в среднем по группам, прибыль в среднем по группам, а также увеличивается фондоотдача и рентабельность основных фондов. Следовательно, между этими показателями и стоимостью основных фондов существует прямая корреляционная взаимосвязь.

Построение гистограммы по ряду распределения подробно рассмотрено в [1, с. 83-84; 2, с. 77-78].

Задача 2. Предложена на тему "Средние величины" [1, с. 105-109; 2, с. 27-30, 41-45; 3, с. 23-28]. При решении задачи вид формы средней следует выбирать на основе исходных данных и экономического содержания осередняемого показателя. Для этого составляют логическую формулу средней величины. Например:

Общие затраты на все изделия

Средняя себестоимость = ––––––––––––––––––––––––––– .

1 изделия Количество произведенных

изделий

Экономическое

содержание средней величины может быть

только одно. От вида исходных данных

зависит, какую форму средней применить

для расчета конкретной средней величины.

Если известен знаменатель логической

формулы и неизвестен числитель, то

применяется средняя арифметическая

(2). Если известен числитель логической

формулы и неизвестен знаменатель, то

применяется средняя гармоническая

взвешенная (3).

Экономическое

содержание средней величины может быть

только одно. От вида исходных данных

зависит, какую форму средней применить

для расчета конкретной средней величины.

Если известен знаменатель логической

формулы и неизвестен числитель, то

применяется средняя арифметическая

(2). Если известен числитель логической

формулы и неизвестен знаменатель, то

применяется средняя гармоническая

взвешенная (3).

П![]() ример

2.Известны

данные по фирме о выпуске экспортной

продукции за год (таблица 4).

ример

2.Известны

данные по фирме о выпуске экспортной

продукции за год (таблица 4).

Таблица 4

|

Вид продукции |

Стоимость продукции на экспорт, тыс. руб. |

Удельный вес продукции на экспорт от всей продукции, % |

Стоимость всей продукции, тыс. руб. |

|

wi |

xi |

Wi / xi *100 | |

|

Сталь |

320 |

40 |

800 |

|

Прокат |

420 |

35 |

1200 |

|

Итого |

740 |

- |

2000 |

Определите средний удельный вес продукции на экспорт по предприятию.

Решение: Составим логическую формулу средней величины (экономическое содержание).

Средний удельный вес Стоимость продукции на экспорт

продукции на экспорт = ___________________________ * 100 .

Стоимость всей продукции

Так как по исходным данным известен числитель логической формулы и не известен знаменатель, то для расчетов данной средней величины будем применять среднюю гармоническую взвешенную. Неизвестные данные рассчитаем в таблице 4.

Т аким

образом, средний удельный вес экспортной

продукции предприятия составляет 37%.

аким

образом, средний удельный вес экспортной

продукции предприятия составляет 37%.

Задача 3. Предложена на темы "Показатели вариации" и "Выборочный метод в статистике". В задаче 3.1 необходимо вычислить среднюю, дисперсию, среднее квадратическое отклонение и коэффициент вариации по интервальному ряду распределения. [1, с.63-66, 79-80; 2, с.122-129; 3, с. 29-30]. Для расчета средней величины и других показателей в качестве вариантов используются середины интервалов ряда распределения (xi + xi+1)/2. Средняя величина определяется по формуле (2).

Д![]() исперсия

определяется по формуле (4).

исперсия

определяется по формуле (4).

Среднее квадратическое отклонение и коэффициент вариации определяются по формулам (5) и (6).

_____

= 2 .

П![]() ри

решении задачи 3.2 необходимо изучить

тему "Выборочное наблюдение",

разобраться в понятиях генеральной и

выборочной совокупности и их характеристиках

[1,

с.101-107, 121-123; 2,

с.161-163; 3,

с.40-41]. Доверительные интервалы для

генеральной средней определяются по

формуле (7).

ри

решении задачи 3.2 необходимо изучить

тему "Выборочное наблюдение",

разобраться в понятиях генеральной и

выборочной совокупности и их характеристиках

[1,

с.101-107, 121-123; 2,

с.161-163; 3,

с.40-41]. Доверительные интервалы для

генеральной средней определяются по

формуле (7).

г![]()

![]() деx

– предельная ошибка выборочной средней,

определяемая по формуле (8) для бесповторного

отбора, t

– коэффициент доверия к результатам,

зависящий от вероятности.

деx

– предельная ошибка выборочной средней,

определяемая по формуле (8) для бесповторного

отбора, t

– коэффициент доверия к результатам,

зависящий от вероятности.

Наиболее часто используются следующие значения вероятности и коэффициентов доверия:

при Р = 0,683; t = 1

Р = 0,954; t = 2

Р = 0,997; t = 3

Д![]() оверительные

интервалы для генеральной доли

определяются по формуле (9).

оверительные

интервалы для генеральной доли

определяются по формуле (9).

г![]() деw

– предельная ошибка выборочной доли,

определяемая по формуле (10).

деw

– предельная ошибка выборочной доли,

определяемая по формуле (10).

Выборочная доля w = m/n, где m – количество единиц в выборке, имеющих признак, n – общее количество единиц в выборке. Дисперсия доли определяется по формуле 2w = w(1- w). Отношение n/N называется долей выборки, т.е. какую часть составляет выборка в генеральной совокупности.

Пример 3. Имеются данные выборочного собственно-случайного бесповторного обследования 30% работников коммерческого банка об их стаже работы. Результаты обследования представлены в таблице 5.

Таблица 5

|

Стаж работы, лет |

До 3 |

3-5 |

5-7 |

7-9 |

Свыше 9 |

Итого |

|

Число работников, чел. |

10 |

48 |

28 |

10 |

4 |

100 |

1 Определить средний стаж работников, дисперсию, среднее квадратическое отклонение, коэффициент вариации. Сделать вывод.

2 С вероятностью 0,997 определить возможные пределы среднего стажа работы по всем работникам банка, а также возможные пределы для доли работников банка, имеющих стаж работы менее 5 лет.

Решение: 1 Для расчетов построим расчетную таблицу 6.

Таблица 6

|

Стаж, лет |

Число работ., fi |

Середина xi |

xi*fi |

_ (xi – x) |

_ (xi – x)2 |

_ (xi – x)2*fi |

|

До 3 |

10 |

2 |

20 |

- 3 |

9 |

90 |

|

3-5 |

48 |

4 |

192 |

- 1 |

1 |

48 |

|

5-7 |

28 |

6 |

168 |

1 |

1 |

28 |

|

7-9 |

10 |

8 |

80 |

3 |

9 |

90 |

|

Свыше 9 |

4 |

10 |

40 |

5 |

25 |

100 |

|

Итого |

100 |

- |

500 |

- |

- |

356 |

С![]() редний

стаж работников равен

редний

стаж работников равен

Д![]() исперсия

равна

исперсия

равна

Среднеквадратическое отклонение равно = 2 =

= 3,56 = 1,887 лет.

К![]() оэффициент

вариации равен

оэффициент

вариации равен

Вывод 1. Средний стаж работы по отобранным работникам составил 5 лет, средний разброс индивидуальных значений стажа работы вокруг средней составил 1,887 года. Так как коэффициент вариации больше 33 %, то распределение работников банка по стажу работы является неоднородным.

2 Определим ошибки выборки. Так как вероятность Р= 0,997, то коэффициент доверия t = 3. Рассчитаем выборочную долю для признака – стаж работы менее 5 лет. Так как данный стаж работы имеют 1 и 2 группы работников в выборке, то w = m/n = (10+48)/100 = 0.58. Дисперсия выборочной доли 2w = w*(1 – w) = 0,58*0,42 =0,2434.

О![]() пределим

предельную ошибку выборки для среднего

по формуле (8).

пределим

предельную ошибку выборки для среднего

по формуле (8).

О![]() пределим

предельную ошибку выборки для доли по

формуле (10).

пределим

предельную ошибку выборки для доли по

формуле (10).

П![]() остроим

доверительный интервал для среднего

по формуле (7).

остроим

доверительный интервал для среднего

по формуле (7).

П![]() остроим

доверительный интервал для выборочной

доли по формуле (9).

остроим

доверительный интервал для выборочной

доли по формуле (9).

Вывод 2. С вероятностью 0,997 можно утверждать, что средний стаж работы всех работников банка находится в пределах от 4,526 до 5,474 лет, а доля всех работников банка, имеющих стаж работы менее 5 лет, находится в пределах от 45,6% до 70,4%.

З![]() адачи

4, 5, 6.Предложены

на тему "Ряды

динамики".

При решении задачи 4 необходимо определить

средний уровень по моментному ряду

динамики. Расчет средних уровней

производится по формулам – средней

хронологической простой при равноотстоящих

уровнях ряда (11)

адачи

4, 5, 6.Предложены

на тему "Ряды

динамики".

При решении задачи 4 необходимо определить

средний уровень по моментному ряду

динамики. Расчет средних уровней

производится по формулам – средней

хронологической простой при равноотстоящих

уровнях ряда (11)

и по средней хронологической взвешенной при не равноотстоящих уровнях ряда, где ti – расстояние между соседними уровнями ряда, (yi +yi+1)/2 – средняя между соседними уровнями ряда (12).

Р ешение

типовых примеров на определение средних

уровней подробно рассмотрено в [1,

с.181-182, 194-196; 2,

с. 232-233; 3,

с.51-52].

ешение

типовых примеров на определение средних

уровней подробно рассмотрено в [1,

с.181-182, 194-196; 2,

с. 232-233; 3,

с.51-52].

Для решения задачи 5 необходимо изучить темы "Показатели анализа ряда динамики" и "Методы выявления основной тенденции в ряду динамики" [1, с. 182-188, 191-193; 2, с.229-232, 237-240; 3, с. 52-59]. Для характеристики интенсивности изменения явления во времени (задание 5.1 и 5.2) необходимо рассчитать следующие показатели: абсолютные приросты, темпы роста и прироста, абсолютное значение 1% прироста, а также средние показатели. Все эти показатели определяются по формулам:

Абсолютный прирост Темп роста

базисный – yб = yi – y0; базисный – Tpб = yi / y0*100;

цепной – yц = yi – yi–-1. цепной – Tpц = yi / yi–-1*100.

Темп прироста

базисный – Tпpб = Tpб – 100;

цепной – Tпpц = Tpц – 100.

Абсолютное значение 1% прироста

А% = yц / Tпpц = 0,01* yi–-1.

С![]() редний

абсолютный прирост

редний

абсолютный прирост

С

![]()

![]() реднегодовые

темпы роста и прироста

реднегодовые

темпы роста и прироста

С![]() редний

уровень ряда

редний

уровень ряда

Решение задачи 5.1 оформляется в виде таблицы, например, таблицы 7.

Таблица 7. Динамика производства продукции по

предприятию за 1994-2000 гг.

|

год |

Объем производства прод. |

Абсолютный прирост |

Темп роста, % |

Темп прироста, % |

Абсолютное значение 1% прироста | |||

|

баз. |

цепн. |

баз. |

цепн. |

баз. |

цепн. | |||

|

|

|

|

|

|

|

|

|

|

При решении задачи 5.3 необходимо выделить в ряде динамики основную тенденцию (общее направление развития) методом аналитического выравнивания – построить модель тренда как функцию от времени. Тип модели тренда определяется графически с помощью построения линейной диаграммы фактических уровней ряда динамики. В качестве функций (моделей тренда) используются уравнение прямой, параболы и др.

yt = a0 +a1 *t ; yt = a0 +a1 *t + a2 *t2.…,

где t – время;

y – уровни ряда;

yt – значение уровня ряда, полученное по модели;

a0 , a1 , a2 – параметры модели, определяемые из системы нормальных уравнений.

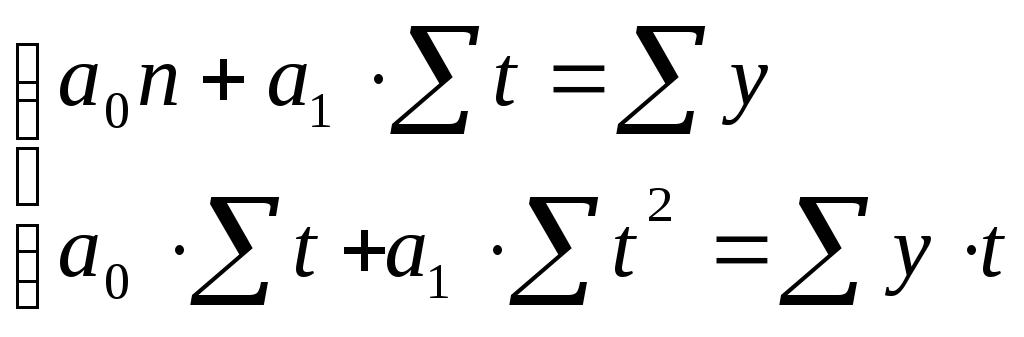

Для

линейной модели система нормальных

уравнений имеет вид (13).

Для

линейной модели система нормальных

уравнений имеет вид (13).

Д ля

квадратичной модели система нормальных

уравнений имеет вид (14).

ля

квадратичной модели система нормальных

уравнений имеет вид (14).

Для упрощения расчетов показатель времени t задается так, чтобы сумма по времени равнялась 0 (отчет времени с середины ряда динамики). Пример задания времени при четном и нечетном числе уровней ряда приведен в таблице 8.

Таблица 8

|

Уровни |

Y1 |

Y2 |

Y3 |

Y4 |

Y5 |

Y6 |

t |

|

Четное число (6) |

-5 |

-3 |

-1 |

1 |

3 |

5 |

0 |

|

Нечетное число (5) |

-2 |

-1 |

0 |

1 |

2 |

|

0 |

П осле

такого задания времени система нормальных

уравнений (13) упрощается и позволяет

определить параметры моделиa0

и a1.

осле

такого задания времени система нормальных

уравнений (13) упрощается и позволяет

определить параметры моделиa0

и a1.

Система нормальных уравнений для квадратичной модели (14) упрощается и позволяет рассчитать параметры модели путем решения системы двух уравнений с двумя неизвестными.

П одробно

расчет параметров линейной и других

моделей тренда представлен в [1,

с. 202-205].

одробно

расчет параметров линейной и других

моделей тренда представлен в [1,

с. 202-205].

Пример 4. Имеются данные о потреблении овощей на одного члена семьи по району за 1991 –1999 г. (таблица 9).

Таблица 9

|

Год |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

|

У(t) |

10.0 |

10.5 |

12.0 |

10.2 |

13.0 |

16.3 |

18.0 |

Построить модель тренда методом аналитического выравнивания по прямой.

Решение: Для определения параметров модели построим расчетную таблицу 10.

Таблица 10

|

Год |

Потребление овощей, кг. yi |

t |

t2 |

yi*t |

yt = 12,86+ +1,3*t

|

|

1991 |

10,0 |

-3 |

9 |

-30,0 |

8,96 |

|

1992 |

10,5 |

-2 |

4 |

-21,0 |

10,26 |

|

1993 |

12,0 |

-1 |

1 |

-12,0 |

11,56 |

|

1994 |

10,2 |

0 |

0 |

0 |

12,86 |

|

1995 |

13,0 |

1 |

1 |

13,0 |

14,16 |

|

1996 |

16,3 |

2 |

4 |

32,6 |

15,46 |

|

1997 |

18,0 |

3 |

9 |

54 |

16,76 |

|

Итого |

90 |

0 |

28 |

36,6 |

90,02 |

П о

данным расчетной таблицы 10 определим

параметры линейной модели трендаyt

= a0

+a1

*t.

о

данным расчетной таблицы 10 определим

параметры линейной модели трендаyt

= a0

+a1

*t.

Рассчитаем значения yt по построенной модели yt = 12,86 + 1,3*t. Расчетные данные приведены в последней колонке таблицы 10. Для наглядного представления основной тенденции развития явления строится график фактических данных и модели тренда.

При решении задачи 6 необходимо изучить тему "Статистический анализ сезонных колебаний в ряде динамики" [1, с. 206-211; 2, с.241-243; 3, с. 58-62]. Уровень сезонности оценивается с помощью индексов сезонности. Если в ряду динамики отсутствует тренд или он незначителен, то для каждого месяца (квартала) индексы сезонности определяются по формуле

![]() __

__

__

__

где yi – средняя за одноименные месяца (квартала), y – общая средняя за все года и месяца.

Решение задачи 6 представляется в виде таблицы расчета индексов сезонности и графически в виде сезонной волны. По оси ОХ откладываются месяцы (квартала), по оси ОУ – индексы сезонности.

Задача 7. Представлена на тему "Индексы". Для решения задачи необходимо изучить тему "Индексы". Расчет агрегатных индексов подробно разобран в [1, с. 227-231,241-244; 2, с. 292-296; 3, с. 69-71, 72-75], средних из индивидуальных индексов в [1, с. 230, 257; 2, с. 301-303; 3, с. 71, 74-76], индексов переменного состава, фиксированного состава и индекса структурных сдвигов в [1, c. 235-237, 250-252; 2, с.304-306; 3, с. 79-80].

Агрегатные индексы можно рассчитать по следующим формулам:

![]()

![]() -

Индексы цен и физического объёма

продукции

-

Индексы цен и физического объёма

продукции

![]() _-

Индекс стоимости продукции (товарооборота)

_-

Индекс стоимости продукции (товарооборота)

-![]()

![]() Индексы себестоимости и физического

объёма

Индексы себестоимости и физического

объёма

-![]() Индекс затрат на производство

Индекс затрат на производство

Между этими индексами имеется взаимосвязь Ip*Iq = Ipq и

Iz*Iq = Izq.

Индекс товарооборота характеризует относительное изменение (в %), а разность числителя и знаменателя индекса – абсолютное изменение (в руб.) фактической стоимости продукции в отчетном периоде по сравнению с базисным периодом. Индекс цен характеризует относительное изменение (в %), а разность числителя и знаменателя – абсолютное изменение (в руб.) стоимости продукции в отчетном периоде по сравнению с базисным периодом под влиянием изменения цен. Индекс физического объёма продукции характеризует относительное изменение (в %), а разность числителя и знаменателя – абсолютное изменение (в руб.) стоимости продукции в отчетном периоде по сравнению с базисным периодом под влиянием изменения объёмов производства (реализации) продукции.

Индексы переменного состава, фиксированного состава и индекс структурных сдвигов применяются при изучении динамики среднего качественного показателя (цены, себестоимости, выработки и т.д.) по одному виду продукции, производимому или реализуемому в различных местах. На динамику среднего качественного показателя оказывают влияние изменение самого этого показателя в каждом месте и структура (удельный вес каждого места в общем объёме производства или реализации продукции).

И![]() ндекс

переменного состава имеет вид:

ндекс

переменного состава имеет вид:

где x – индексируемая величина (качественный показатель – себестоимость, выработка и т.д.);

d – структура, определяемая по формуле – di = qi / qi или di = Ti / Ti. Структура рассчитывается всегда по количественному показателю.

И![]()

![]() ндекс

фиксированного состава и индекс

структурных сдвигов имеют вид:

ндекс

фиксированного состава и индекс

структурных сдвигов имеют вид:

Индекс переменного состава показывает, как изменяется в среднем индексируемая величина в отчетном периоде по сравнению с базисным периодом под влиянием двух факторов – изменения самой индексируемой величины и изменения структуры. Индекс фиксированного состава характеризует среднее изменение индексируемой величины под влиянием только первого фактора, а индекс структурных сдвигов – под влиянием второго фактора.

Агрегатный индекс может быть преобразован а среднеарифметический и среднегармонический индекс при отсутствии исходной информации для расчета агрегатной формы индекса.

С реднегармонический

индекс цен имеет вид:

реднегармонический

индекс цен имеет вид:

где ip= p1 /p0 – индивидуальный индекс цен по каждому товару. Этот индекс применяется, если известен товарооборот отчетного периода и изменение цен по каждому товару в отчетном периоде по сравнению с базисным.

С![]() реднеарифметический

индекс физического объема имеет вид:

реднеарифметический

индекс физического объема имеет вид:

где iq = q1 /q0 – индивидуальный индекс физического объёма по каждому товару. Этот индекс применяется, если известен товарооборот базисного периода и изменение объёма производства по каждому товару в отчетном периоде по сравнению с базисным.

Экономический смысл числителя и знаменателя среднеарифметического и среднегармонического индекса такой же как у соответствующего индекса в агрегатной форме.

Пример 5. Имеются данные о выпуске силикатного кирпича по трем предприятиям АО (таблица 11).

Таблица 11

|

№ предприятия |

Выпуск, тыс. шт. |

Себестоимость тыс. шт. | ||

|

сентябрь q0 |

Октябрь q1 |

сентябрь z0 |

октябрь z1 | |

|

1 |

30 |

35 |

610 |

608 |

|

2 |

60 |

77 |

590 |

580 |

|

3 |

30 |

28 |

630 |

628 |

Определить среднее изменение себестоимости кирпича по АО и влияние на нее различных факторов.

Решение: Для расчета индексов переменного состава, фиксированного состава и структурных сдвигов построим расчетную таблицу 12.

Таблица 12

|

№ предприятия |

Структура |

Себестоимость | |||

|

Сентябрь d0 = q0/q0 |

Октябрь d1= q1 /q1 |

Сентябрь z0*d0 |

октябрь z1*d1 |

октябрь по себестоимости сентября z0*d1 | |

|

1 |

0,25 |

0,25 |

152,5 |

152 |

152,5 |

|

2 |

0,5 |

0,55 |

295,0 |

319 |

324,5 |

|

3 |

0,25 |

0,20 |

157,5 |

125,6 |

126 |

|

Итого |

1 |

1 |

605 |

596,6 |

603 |

Индекс переменного состава равен

И![]()

![]() ндекс

фиксированного состава равен

ндекс

фиксированного состава равен

Индекс структурных сдвигов можно найти по формуле

В![]() ывод.

Таким образом, себестоимость производства

кирпича в среднем по трем предприятиям

АО в октябре по сравнению с сентябрем

снизилась на 1.4% (или z

= 596.6 – 605 = -8.4 руб.) под влиянием изменения

себестоимости на каждом предприятии и

изменения структуры. В том числе, под

влиянием первого фактора себестоимость

в среднем снизилась на 1.1% (или z

=596.6 – 603 = -6.4 руб.), а под влиянием второго

фактора она снизилась в среднем на 0,3%

(или стр.

=

603

– 605 = -2

руб.).

ывод.

Таким образом, себестоимость производства

кирпича в среднем по трем предприятиям

АО в октябре по сравнению с сентябрем

снизилась на 1.4% (или z

= 596.6 – 605 = -8.4 руб.) под влиянием изменения

себестоимости на каждом предприятии и

изменения структуры. В том числе, под

влиянием первого фактора себестоимость

в среднем снизилась на 1.1% (или z

=596.6 – 603 = -6.4 руб.), а под влиянием второго

фактора она снизилась в среднем на 0,3%

(или стр.

=

603

– 605 = -2

руб.).