42.Показатели эффективности использования основных средств: обобщающие и частные.

При оценке эффективности основных производственных фондов предприятия различают две группы показателей:

1) обобщающие;

2) конкретные

К обобщающим показателям эффективности использования основных производственных фондов относят:

- фондоотдачу;

- фондоемкость;

- фондовооруженность труда;

- рентабельность основных фондов;

- коэффициент ввода основных производственных фондов;

- коэффициент выбытия основных производственных фондов

Во фондоотдачей (fB) понимают показатель эффективности использования основных производственных фондов, характеризующий объем произведенной предприятием продукции (услуг) в стоимостных измерителях (ОП) единицей основных производственных фондов ( СР) Ее можно рассчитать по формуле (618):

![]()

Фондоемкость (FМ) представляет собой показатель, обратный показателю фондоотдачи, т.е. он показывает, на какую сумму нужно приобрести основные производственные фонды предприятию для выпуска требуемых объемов п продукции (услуг) Его можно вычислить по формуле (619)):

![]()

Во фондовооруженностью труда (fn) понимают показатель эффективности использования основных производственных фондов работниками предприятия, который рассчитывается как соотношение стоимости активной части основн производственных фондов Ф (II, III, IV) (т.е. II, III и IV групп основных фондов по приведенной в п62 классификации) и численности промышленно-производственного персонала в максимально загруженную ро бочу изменение предприятия (Чпвп), т.е. по формуле (620)0):

![]()

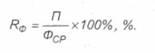

Под рентабельностью основных фондов (Rф) понимают показатель эффективности использования основных фондов предприятия, который рассчитывается как отношение прибыли от основной производственной и непроизводственной ди ияльности предприятия (П) к среднегодовой стоимости основных производственных фондов (ФСР), т.е. по формуле (621):

Коэффициент ввода основных производственных фондов в производство (коэффициент обновления) (КВН) показывает, на какую сумму было введено фондов (Фвв) по сравнению с их стоимостью на конец подотчетного периода (Фкл) и р рассчитывается по формуле (622):

![]()

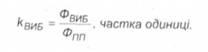

Коэффициент выбытия основных производственных фондов с производства (кВие) показывает, на какую сумму были изъяты фонды (ФВив) по сравнению с их стоимостью на начало подотчетного периода (ФПП) Он рассчитывается по фо ормулою (623)):

В конкретных показателей эффективности использования основных производственных фондов относят:

- коэффициент интенсивного использования оборудования:

- коэффициент экстенсивного использования оборудования;

- коэффициент интегрального использования оборудования;

- резерв производственной мощности;

- коэффициент сменности работы оборудования;

- напряженность использования оборудования;

- напряженность использования производственных площадей

Коэффициент интенсивного использования оборудования (КИНТО) показывает, какое количество продукции было произведено за единицу времени (Рфакт) в соответствии с технической (паспортной) производительности (Рпасп) определенной единицы оборудования Его можно вычислить по формуле (624)):

![]()

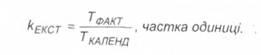

Коэффициент экстенсивного использования оборудования (k ЭКСТ) показывает, который время было потрачено для осуществления производственных процессов (Т ФАКТ) в календарном фонде рабочего времени (Ткаленд) определенной единицы оборудования Его можно вычислить по формуле (625):

При этом эффективный фонд рабочего времени (Тфакт) можно рассчитать согласно техническим условиям эксплуатации производственного оборудования и режима работы предприятия по формуле (626):

![]()

где Тд - количество рабочих дней единицы оборудования, которое участвует в изготовлении целевой продукции, дней в неделю;

Тсм - продолжительность рабочей смены, обусловлена ??графиком работы предприятия, часов в день;

n И - количество рабочих смен, установленная графиком работы предприятия; kj - количество рабочих недель в году (kT = 52);

ТТНП-технологически неизбежные перерывы в работе основного оборудования, часов;

Тпзр - планово-предупредительные ремонты основного оборудования (предусмотренные планом капитальные и текущие ремонты оборудования), часов

Коэффициент интегрального использования оборудования (кинтегр) характеризует степень загрузки производственного оборудования за его производительностью и временем работы Он рассчитывается как произведение индексов Интенс ивного (КИНТО) и экстенсивного (кекст) использования оборудования, т.е. по формуле (627)):

Резерв производственной мощности (Rn) показывает, на сколько можно повысить эффективность использования производственного оборудования согласно условиям его использования по производительности и времени Его вычисляют по ф формуле (628)):

![]()

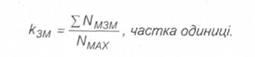

Коэффициент сменности работы оборудования (kзм) показывает, как используется парк имеющегося на предприятии оборудования в течение суток, он рассчитывается как отношение общего количества отработанных машино-смен всеми единицами оборудования ( Интегра) к количеству работающих единиц оборудования в максимально загруженную смену (Nmax), т.е. по формуле (629):

Напряженность использования оборудования (У) показывает, какое количество продукции в натуральном воспроизведении можно изготовить на единицы производственного оборудования, он рассчитывается как отношение общего количества изготовленной по подотчетный период д продукции (Q) в натуральном выражении в парк производственного оборудования на предприятии (N), т.е. по формуле (630):

![]()

Напряженность использования производственных площадей ( ПЛ) показывает, какое количество продукции в натуральном воспроизведении можно изготовить на единицы общей или производственной площади, он рассчитывается как отношение общего количества изготовленной по подотчетным й период продукции (Q) к производственной (общей) ппощи на предприятии (S), т.е. по формуле (631):

![]()