ценообр на обр услуги

.docxСанкт-Петербургский государственный технологический институт (технический университет)

Факультет экономики и менеджмента

группа 726

Курсовая работа

по

ценообразованию

на тему: «Ценообразование на образовательные услуги в государственных вузах»

Выполнил: Данилов А.Н. Проверил: Фарберов П.Я.

Санкт-Петербург

2006 г.

Ценообразование на образовательные услуги в государственных вузах

Цена является важнейшим фактором при принятии потребительских решений на рынке образовательных услуг (ОУ), поэтому можно утверждать, что ценообразование — это существенный элемент общей конкурентной стратегии государственного вуза.

Ценообразование в государственных вузах несколько отличается от аналогичного процесса в коммерческих образовательных структурах, что связано с целым рядом причин:

-

большинство государственных вузов имеют мощную материально- техническую базу и развитую социальную инфраструктуру, что требует значительных расходов на их содержание и, естественно, учитывается при ценообразовании;

-

программы высшего профессионального образования реализуются в государственных вузах, как правило, совместно для студентов бюджетной и внебюджетной форм обучения. Многоканальная система финансирования образовательной программы накладывает отпечаток на процессы ценообразования. В условиях дефицита бюджетного финансирования часть расходов на обучение бюджетных студентов государственные вузы вынуждены перекладывать на студентов, обучающихся на платной основе;

-

при ценообразовании во многих государственных вузах принято придерживаться нормативов, предусмотренных бюджетными сметами.

Государственные вузы столкнулись с целым комплексом проблем в этой сфере :

-

отсутствие практического опыта ценообразования на ОУ;

-

неразработанность соответствующей нормативной базы;

-

недостаточный уровень проработанности методик ценообразования;

-

отсутствие эффективных антиинфляционных мер при формировании цены на ОУ.

Кроме того, нематериальность ОУ, сложность оценки их качества потребителями, эффект затрудненности сравнения аналогичных ОУ, предлагаемых разными продуцентами, обусловливают существенный произвол при установлении цены. Поэтому в сфере ценообразования на ОУ проявляется эффект оценки качества через цену , т.е. цена становится индикатором качества услуги.

В результате складывается ситуация, которую авторы учебного пособия охарактеризовали следующим образом: «Здесь можно наблюдать все: демпинговые цены, обман потребителей услуг, завышенные затраты, сверхприбыльность отдельных программ, убытки слабых учебных заведений, значительную дифференциацию качества обучения при одинаковой стоимости, «снятие сливок» и перекачку денег из филиалов в столичные вузы, финансовые пирамиды, дилетантство директоров образовательных учреждений в отношении себестоимости обучения и т.п.».

Поэтому весьма актуальной представляется проблема разработки комплекса принципов ценообразования на ОУ. Этот комплекс должен включать процедуры формирования цены на образовательные продукты, методики расчета базовой цены ОУ, ценовые стратегии государственного вуза при различных конъюнктурных ситуациях на рынке ОУ.

Очевидно, что ценообразование в сфере образовательных услуг и продуктов должно базироваться на накопленном опыте установления цены на товары и услуги. В настоящее время государственными вузами в той или иной степени используются все основные методы ценообразования: затратные; ориентированные на потребителя; ориентированные на конкурентов; ориентированные на полезность продукта.

Наиболее простыми методами ценообразования на ОУ являются затратные, которые базируются на расчете себестоимости образовательной услуги, увеличенной на запланированную норму прибыли. Привлекательность этого метода ценообразования обусловлена целым рядом причин.

-

Для региональных рынков образовательных услуг характерны нестабильность, отсутствие жесткого позиционирования отдельных хозяйствующих субъектов, несущественные входные барьеры. В рамках такого рынка наиболее надежными ориентирами для вузов при формировании цен на ОУ являются фактические затраты.

-

Затратное ценообразование опирается на реально доступные данные. Всю информацию, необходимую для установления цен, можно получить внутри вуза на основе бухгалтерской отчетности. Не требуются маркетинговые исследования рынка и опрос потребителей.

-

Данный метод ценообразования выравнивает цены на образовательные услуги. Если затратное ценообразование будет общепринятым в отрасли, то в силу аналогичной структуры затрат у различных вузов последние будут выходить на рынок ОУ с примерно равными ценами без заключения специальных соглашений.

-

Многие вузы в настоящие время не располагают специалистами, которые достаточно профессионально владеют методами ценообразования.

-

Данный метод упрощает договорные взаимоотношения вуза с юридическими и физическими лицами, так как в конфликтных ситуациях, связанных с ценой образовательных услуг, позволяет легко доказать ее обоснованность.

Однако затратный метод имеет целый ряд сложностей и ограничений:

• при установлении «затратной» цены в расчет совершенно не принимается сложившийся уровень спроса на предлагаемую

образовательную услугу, поэтому вузы не способны вести гибкую ценовую политику — при снижении спроса на ОУ могут возникнуть затруднения с ее реализацией и наоборот при складывающихся благоприятных тенденциях в изменении спроса продуцент ОУ лишается возможности получить более высокие финансовые результаты за счет использования удачной конъюнктуры рынка;

-

при применении данного метода ценообразования возникают трудности расчетного характера, связанные с оценкой себестоимости ОУ. Дело в том, что расчет себестоимости по фактическим затратам неизбежно приводит к тому, что за основу начинают браться затраты вуза, расписанные в бюджетной смете. Однако уровень обоснованности бюджетных смет вызывает серьезные сомнения. Если же расчет себестоимости производить по затратам, определяемым нормами и нормативами, то возникают проблемы, связанные с наличием и актуальностью нормативной базы [1];

-

при затратном способе ценообразования игнорируется влияние цен конкурентов на спрос. По этой причине ценовая конкуренция между продуцентами минимальна;

-

достаточно сложным является вопрос о размере планируемой нормы прибыли. Если в качестве базы для ее исчисления используется полная себестоимость, то вуз будет заинтересован в росте себестоимости для увеличения массы прибыли. Если же за базу берется какой-то компонент себестоимости, то аналогичная проблема возникает уже по отношению к этому базовому компоненту;

-

исчисленная затратным способом цена не отражает меры полезности образовательного продукта для потребителя, не принимает во внимание квалиметрические показатели образовательной услуги;

-

коллективный характер предоставления и потребления образовательных услуг, зависимость себестоимости ОУ от

укомплектованности учебной группы существенно влияют на объективность ценообразования затратным методом.

Принципиально иной подход по сравнению с затратным способом ценообразования лежит в основе метода «ощущаемой ценности». Основной доминантой определения цены в этом случае является оценка интегральной полезности услуги, причем эта оценка производится потенциальным потребителем. Ключевым фактором установления цены является восприятие потребителем ценности услуги, а не издержек. Установление цены в этой ситуации начинается с выявления потребностей и оценок соотношения между ценой и ценностью образовательного продукта.

Применение метода «ощущаемой ценности» на рынке ОУ связано с известными трудностями, о которых уже говорилось: потенциальные потребители не могут в большинстве случаев объективно оценить полезность образовательной услуги в силу специфических особенностей последней — невещественности, непостоянства качества. Наконец, недостаточные информированность и квалификация потребителей — также серьезные причины их необъективных оценок возможной цены ОУ.

В условиях недостаточной компетенции потребителей зачастую достаточно выраженно проявляется упомянутый выше эффект «оценки качества через цену», т.е. потребитель свое суждение о заключении или незаключении договорных отношений с вузом формирует на основе уровня цены на ОУ (дорого — хорошо; дешево — «халтура»). Чрезвычайно важным в подобной ситуации является имидж высшего учебного заведения, его престижность в регионе.

Методы, ориентированные на конкурентов, опираются на анализ цен других вузов по аналогичным или родственным образовательным программам. В этом случае вуз ориентирует свои цены не на затраты и спрос, а на текущие цены конкурентов на рынке ОУ. Возможность применения этой группы методов зависит от степени дифференциации образовательных продуктов, чувствительности потребителей к цене, рыночной доли, принадлежащей данному субъекту.

Очевидно, что применение методов, ориентированных на конкурентов, затруднено при глубокой дифференциации образовательных продуктов. Очевидно также, что чем большая доля рынка принадлежит образовательному учреждению, тем меньше его необходимость ориентироваться на цены конкурентов. Наконец, чем меньше чувствительность потребителя к цене, тем менее эффективна данная группа методов.

Конкурентные методы привлекают многие вузы, в том числе и своей простотой — нет необходимости содержать в штате опытных специалистов для профессиональной оценки затрат или предполагаемого спроса.

В зависимости от конкурентной ситуации на рынке ОУ вуза могут выбирать различные методы этой группы :

-

ориентация на средние рыночные цены;

-

ориентация на ценового лидера;

-

ценовой картель.

В последнем случае речь идет о соглашении конкурирующих продуцентов образовательных услуг об установлении единых цен.

При всех достоинствах данной группы методов (простота, оперативность, учет рыночной ситуации) их обособленное использование, по нашему мнению, невозможно. Параллельно должна проводиться работа по анализу себестоимости ОУ и сопоставлению себестоимости с рыночными ценами.

Безусловно, государственные вузы по-разному формируют свои рыночные стратегии в области ценообразования. Так, по утверждению авторов работы , проводивших исследование ценовых стратегий на рынке высшего профессионального образования Санкт-Петербурга, вузы города используют все рассмотренные выше методы — затратные, ориентированные на спрос, конкурентные, в зависимости от известности, престижности, профильности вуза и ряда других факторов.

Нам же представляется неплодотворным автономное использование какого- либо одного метода ценообразования. Безусловно, эффективнее синтезировать цену на основе комплексного сочетания методов, базируясь на так называемом «магическом треугольнике» ценовой политики (рис.1).

Рис.

1. «Магический

треугольник» ценовой политики

Концептуально схема ценообразования в этом случае может выглядеть следующим образом: на основе анализа спроса определяется базовая цена на образовательную услугу; эта цена сопоставляется с ценами конкурентов на аналогичные ОУ и при необходимости корректируется.

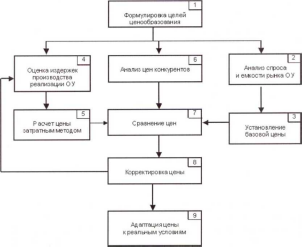

Параллельно на основе принятого норматива рентабельности определяется цена затратным методом. «Затратная» цена в процессе ценообразования выступает в качестве ограничения, т.е. при фиксированной себестоимости она является нижним порогом цены ОУ. На рис.2. представлена блок-схема предлагаемого алгоритма ценообразования.

Рис.

2. Блок-схема

алгоритма ценообразования

Кратко прокомментируем представленный алгоритм.

Блок 1. В качестве целей ценовой политики государственного вуза могут выступать:

-

обеспечение экономической безопасности вуза;

-

удержание сегмента рынка ОУ;

-

увеличение рыночной доли.

Блок 2. На этом этапе определяются представления потенциального потребителя об «ощущаемой ценности» предлагаемой образовательной услуги. Для получения требуемой информации может быть использован метод фокус-групп.

Блок 3. Осуществляется так называемое «ценностное ценообразование». Его задача — установление цен таким образом, чтобы обеспечить вузу необходимые финансовые результаты за счет достижения выгодного соотношения «ценность — затраты» .

Блок 4. Производится расчет себестоимости ОУ.

В настоящее время в отечественной экономической практике для расчета себестоимости образовательных услуг применяется сравнительно большое число различных способов в рамках прейскурантного метода. Они различаются между собой характером использования исходной информации, количеством применяемых баз распределения затрат между объектами калькулирования и другими особенностями. Классификация используемых способов расчета себестоимости ОУ предложена в работе.

Заметим, что все перечисленные здесь методы предполагают расчет затрат на реализацию программ высшего профессионального образования. Между тем сложности возникают чаще при оценке затрат на другие виды ОУ, так как для программ высшего образования в качестве ориентиров могут служить некоторые бюджетные нормативы.

Блок 5. На основе рассчитанной интегральной себестоимости или какого- либо ее базового элемента при установленном нормативе рентабельности определяется «затратная» цена ОУ.

Блок 6. На основе известных маркетинговых алгоритмов производится анализ цен на аналогичные образовательные программы, предлагаемые конкурирующими вузами и другими образовательными учреждениями.

Блок 7. Производится сопоставительный анализ цен, рассчитанных затратным способом и методом «ощущаемой ценности», а также цен конкурентов.

Блок 8. На основе результатов сопоставительного анализа (блок 7) осуществляется корректировка цены, найденной методом «ощущаемой ценности», причем эта корректировка может производиться только в меньшую сторону, т.к. ценностное ценообразование определяет верхнюю границу ценового диапазона.

Характер изменения цены зависит от ценовой стратегии, реализуемой вузом, занимаемой им ценовой ниши, его роли и положения на региональном рынке образовательных услуг.

Заметим также, что нижний порог цены, определяемый затратным методом, также может быть уменьшен путем изменения исходной базы затратного ценообразования (численности групп, нормативов оплаты труда и др.)

Блок 9. Данный этап обеспечивает гибкость и адаптивность ценовой политики государственного вуза. В частности, на этом этапе формируется система скидок и наценок.

На практике применяются различные виды скидок, в частности:

-

при оплате за весь срок обучения или несколько курсов;

-

при заключении договоров с крупным корпоративным клиентом;

-

при обучении сотрудников вуза и членов их семей;

-

при обучении студентов и слушателей из малообеспеченных семей;

-

при обучении студентов и слушателей, имеющих серьезные достижения в учебе, научной работе и некоторых других сферах деятельности.

Наценки применяются чаще всего при реализации индивидуальных планов и графиков учебной работы, при целевой специализированной подготовке по заказам корпоративных клиентов, при реализации программ дополнительной подготовки по ряду дисциплин (например, информатика, иностранный язык, педагогика и др.)

На этом же этапе формируется механизм компенсации потерь от инфляции.

Представленный алгоритм неоднократно апробирован в Институте экономики и бизнеса Ульяновского государственного университета при установлении цен как на программы высшего профессионального образования, так и на дополнительные образовательные услуги.

Для определения цены затратным методом нами использовалась процедура, блок-схема которой представлена на рис. 3.

Основными исходными материалами для расчета выступают:

-

учебный план образовательной программы;

-

нормы времени для расчета объема учебной работы профессорско- преподавательского состава (1II 1C) — количества академических часов, отводимых на индивидуальные консультации, рецензирование контрольных и курсовых работ и др.;

-

ставки почасовой оплаты труда ППС.

Предлагаемый метод предусматривает использование в качестве базы фонда оплаты труда ППС, т.е. остальные статьи калькуляции находятся путем умножения величины этого фонда на некоторые коэффициенты.

Первоначально устанавливается планируемое количество обучаемых в группе N и средняя почасовая оплата труда ППС (С). Затем на основе учебного плана данной образовательной программы определяется общий объем (V) учебной работы в академических часах, включающий как аудиторные занятия, проводимые с группой или потоком (лекции, семинары, практические и лабораторные занятия), так и индивидуальную работу (контрольные, курсовые и дипломные работы, зачеты, экзамены, консультации и пр.). Количество часов индивидуальной работы пропорционально количеству обучаемых (N).

После нахождения фонда оплаты труда ППС с помощью соответствующих коэффициентов dy и <г/а рассчитываются фонды оплаты труда учебновспомогательного персонала (УВП), административно-управленческого (АУП) и прочего персонала. Найденные значения Фу и Фа включают как заработную плату, так и все виды поощрительных и премиальных выплат. Значения коэффициентов cly и с/а устанавливаются вузом самостоятельно; в

качестве ориентира могут выступать рекомендации по формированию базы оплаты труда при бюджетном финансировании.

Коэффициент кп, определяющий размер начислений на оплату труда, устанавливается действующим законодательством и составляет в настоящее время кн = 0,356.

Планирование прямых затрат на реализацию данной образовательной программы Зп и затрат на содержание вуза Зв осуществляется путем установления значений и соотвествующих коэффициентов кп и кв и зависит от характера и содержания образовательной программы, структуры и состояния основных фондов образовательного учреждения.

В состав затрат Зп следует включить:

-

затраты на содержание и эксплуатацию активной части производственных фондов, непосредственно используемых в учебном процессе по данной образовательной программе;

-

затраты на приобретение (обновление) учебного оборудования, необходимого для использования в учебном процессе по данной образовательной программе;

-

текущие учебные расходы;

-

канцелярские и прочие расходы.

Затраты на содержание вуза Зц предусматривают:

-

расходы на содержание и обновление основных фондов вуза (зданий и сооружений, лабораторного оборудования, парка вычислительной техники и телекоммуникационного оборудования, автотранспорта и пр.);

» затраты на издание учебно-методических и научных работ;

-

расходы на подготовку и повышение квалификации ППС;

-

затраты на поддержание имиджа учебного заведения;

-

расходы на социальные нужды;

-

прочие расходы.

Очевидно, что образовательные программы одного уровня могут существенно различаться по себестоимости. Например, реализация программы высшего профессионального образования по специальности «Лечебное дело» существенно дороже реализации соответствующих экономических образовательных программ из-за необходимости использования при подготовке врачей лабораторного оборудования, клинической базы, фармацевтических препаратов. Если в такой ситуации применить норматив рентабельности к полной себестоимости ОУ, то цена на медицинскую специальность будет существенно выше, что, во-первых, нежелательно в рамках одного вуза, а во-вторых, существенно повлияет на спрос.

Нам представляется весьма удачным изложенное в [7] предложение устанавливать норматив рентабельности р относительно не полной себестоимости, а фонда заработной платы ППС.

Проиллюстрируем рассмотренную процедуру затратного ценообразования на примере расчета цены первого года обучения по программе второго высшего профессионального образования специальности «Бухгалтерский учет, анализ и аудит» (2002/2003 учебный год).

Исходные данные:

-

численность контингента обучаемых — 50 человек;

-

средняя ставка почасовой оплаты труда — 110 руб./час;

-

общий объем часов учебной работы — 1400 (400 часов аудиторных занятий и 1000 часов индивидуальной работы).

Результаты расчета цены приведены в таблице.

Одновременно проведен сбор информации о ценах на аналогичную образовательную программу в вузах соседних регионов (Пензенская область, Республика Чувашия, Республика Мордовия, Самарская область). Оказалось, что цены колеблются в пределах от 10 до 18 тысяч рублей.

Метод фокус-группа позволяет дать оценку «ощущаемой ценности» данной образовательной программы с точки зрения потенциального потребителя. Фокус — группа размером 7 человек формировалась из представителей крупных корпоративных потребителей областного департамента Федеральной государственной службы занятости населения, специалистов кадровых агентств. В качестве модератора выступал специалист по маркетингу в сфере образования.

Среди основных результатов фокус-группы следует выделить следующие:

-

существование устойчивого спроса на данную образовательную программу;

-

наличие существенной ценовой эластичности спроса;

-

престижность диплома классического университета в регионе;

-

готовность крупных предприятий-работодателей оплачивать обучение по данной программе своих сотрудников.

На основе сопоставительного анализа результатов, полученных различными способами, цена на данную образовательную программу в 2002/2003 учебном году была установлена на уровне 13 000 рублей.

Рассчитаем точку безубыточности образовательной программы при указанной цене.

Так как единая расчетная база — фонд оплаты труда ППС — складывается из двух составляющих: постоянной (оплата аудиторных занятий) и переменной (оплата индивидуальной работы со слушателями), то и общие затраты 30 на реализацию данной образовательной программы имеют постоянную и

переменную компоненты, пропорциональные соответствующему объему часов, т.е.

30= 125180 + 625%, где п — количество слушателей.

Тогда точка безубыточности п0 находится из соотношения:

125 180 + 6259п = 13 ОООп, т. е. п0 » 19.

Этот расчет может быть проиллюстрирован графиком, приведенным на рис

4.

Количество

слушателей

Рис.

4. Расчет

точки безубыточности образовательной

программы

Данный алгоритм может быть использован как государственными, так и негосударственными вузами, а также другими хозяйствующими субъектами, реализующими свои ОУ.

Источник

Журнал «Маркетинг в России и за рубежом» №3 / 2003