2Модель CAPM

.docМодель CAPM

Процесс снижения риска путем рассредоточения средств инвестора между различными видами активов, т.е. путем формирования портфеля называется диверсификацией (diversification). Соответственно портфель, содержащий различные виды ценных бумаг, называется диверсифицированным. Существует следующая зависимость: чем больше ценных бумаг находится в портфеле, тем ниже значение среднеквадратического отклонения (СКО) портфеля и его общий риск. Общий риск актива (портфеля) может быть разделен на две части — несистематическую и систематическую (см. рис.).

Рис.Зависимость риска портфеля от числа ценных бумаг

Несистематический (диверсифицируемый, уникальный) риск (unsystematic, diversifiable, unique risk) — это часть общего риска, которая может быть снижена через диверсификацию и возникает при изменениях конкретного предприятия или отрасли (например, в случае забастовки или дефицита ресурсов). Систематический (системный, недиверсифицируемый, рыночный) риск (systematic, nondiversifiable, market risk) не может быть устранен посредством диверсификации портфеля и связан с колебаниями общерыночной (общеэкономической) конъюнктуры. Мерой чувствительности ценной бумаги к изменениям рынка является коэффициент бета ().

Исследования показали, при включении случайным образом в портфель более 20 различных ценных бумаг (К>20) несистематическим риском можно пренебречь. Поэтому в теории управления ценными бумагами в основном рассматривается влияние систематического риска.

Взаимосвязь между системным риском актива и его ожидаемой доходностью позволяет прогнозировать модель оценки капитальных активов (модель оценки долгосрочных активов, модель оценки доходности основных активов, ценовая модель рынка капиталов, Capital Asset Pricing Model, САРМ). Основное уравнение модели САРМ:

![]() (3.1)

(3.1)

где rm – ожидаемая доходность рыночного портфеля, rf – ожидаемая доходность безрискового актива, i – коэффициент бета (beta), отражающий систематический риск i-актива.

Коэффициент определяется по формуле:

![]() (3.2)

(3.2)

где i m - коэффициент корреляции между доходностями ri и rm, ij - ковариация доходностей ценных бумаг i и j, i - среднеквадратическое (стандартное) отклонение доходности актива i,

m - среднеквадратическое отклонение доходности рыночного портфеля.

Ковариация характеризует взаимосвязь двух случайных величин, данном случае речь идет о ковариации отдельных пар активов,. Ковариация может быть определена по формуле:

(3.4)

(3.4)

Справедлива также формула: ij = i * j * i j, где i, j — среднеквадратические отклонения активов i и j; i j — коэффициент корреляции между доходностями акций i и j.

На основе показателя ковариации может быть определена направленность взаимосвязи доходности двух ценных бумаг. Но так как размерность ковариации в данном случае - процент в квадрате, то непосредственно тесноту взаимосвязи данный показатель не характеризует. Величина коэффициента корреляции может находиться в пределах от -1 до 1. Если коэффициент корреляции по абсолютной величине близок к единице, то связь между доходностью рассматриваемых ценных бумаг тесная. Если же близок к нулю, то связь слабая. Если коэффициент отрицательный, то связь обратная, а если положительный - прямая.

Модель САРМ была впервые рассмотрена У.Шарпом (Нобелевская премия по экономике 1990г. совместно с Г.Марковицем и М.Миллером). Исходные предположения модели:

-

инвесторы стараются избегать риска;

-

модель рассчитана на один период, т.е. инвестор максимизирует богатство на конец периода;

-

все инвесторы одинаково хорошо информированы (рынки капитала эффективны) и одинаково оценивают риск и доходность активов;

-

оценка портфелей осуществляется инвесторами на основе ожидаемой доходности портфеля и его риска, измеряемого среднеквадратичным отклонением;

-

инвесторы могут получать взаймы и давать в долг по безрисковой ставке;

-

активы бесконечно делимы и абсолютно ликвидны;

-

не существует трансакционных издержек, налогов и регулирующих правил.

Т.к. в реальной жизни указанные условия часто не выполняются, то возможны несоответствия, что требует внесения в модель корректив. Вместе с тем, модель CAPM весьма полезна, поскольку помогает инвесторам принимать обоснованные решения.

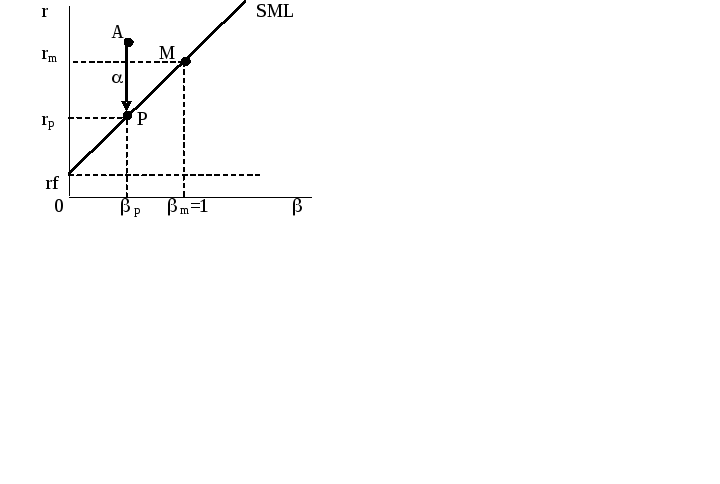

Графическое изображение уравнения (3.1) называется линией рынка ценных бумаг (Security Market Line, SML) и отражено на Рис.3.4.

Рис.3.4. Линия рынка ценных бумаг

С помощью коэффициента измеряется риск ценной бумаги, связанный со среднерыночным (систематическим) риском. Премия за систематический риск актива (или их любого сочетания, т.е. портфеля) p определяется как (rp - rf), а премия за рыночный риск m=1 равна (rm - rf). -коэффициент характеризует изменчивость доходности отдельной ценной бумаги в зависимости от колебаний доходности рыночного портфеля.

Если = 1, значит, динамика доходности актива совпадает с динамикой среднерыночной доходности. Если >1, то колебания доходности данной ценной бумаги выше, чем колебания среднерыночной доходности, т.е. риск актива выше среднерыночного. Чем больше , тем выше системный риск данной ценной бумаги. Если 0<<1, то изменение доходности актива меньше, чем изменение средней доходности. Ценные бумаги с >1 называются агрессивными, а с <1 – защитными (оборонительными). Например, для ряда международных компаний средние коэффициенты составляли: American Express 1,3; American Telephone and Telegraph(AT&T) 0,33; Deutsche Bank AG (DB) 1,37; China Telecom 0,57; Exxon Mobil (XOM) 1,09; IBM 0,92; Facebook (FB) 0,78; Hewlett-Packard (HPQ) 1,34; McDonald's (MCD) 0,75; Oriflame 0,85; Procter&Gamble (P&G) 0,82; Walt Disney 1,1. На акции влияет не только вид деятельности, но и показатели риска самой фирмы (операционный и финансовый рычаг).

Случай, <0 выполняется в (3.2), когда i m<0, т.е. коэффициент корреляции актива и рынка отрицателен. Данное условие, как правило, не выполняется для акций и может выполняться для отдельных производных ценных бумаг и индексов.

Для каждого актива инвестор рассчитывает получить премию за риск. Следовательно, желаемая (требуемая, ожидаемая, справедливая) доходность инвестиций в актив формируется из двух частей: 1.минимальной безрисковой доходности; 2.премии за риск актива. Модель CAPM позволяет определить для инвестора требуемую доходность актива (портфеля) rp в зависимости от его систематического риска p (как указывалось ранее, несистематический риск из портфеля достаточно легко исключается).

Риск в экономике отражает угол наклона SML. Чем меньше угол наклона линии SML, тем больше инвестор склонен к риску (это может происходить, когда экономика находится на подъеме). И, наоборот, если риск в экономике возрастает (например, ожидается замедление роста или спад), то инвесторы будут требовать относительно большую доходность, что приводит к увеличению угла наклона прямой.

Следует отметить, что в модель CAPM включены ожидаемые (прогнозные, expected) значения, которые должны учитывать прогнозы аналитиков. В ряде случаев механическое использование прошлых данных (например, по среднерыночной доходности) могут приводить к ошибкам.

Модель CAPM отражает состояние рыночного равновесия. Фактически отдельные акции могут отклоняться от линии, т.е. являться временно переоцененными и недооцененными. Кроме этого, при принятии решения инвестор может ожидать иную доходность, чем по модели. Например, пусть доходность акции (т.A на Рис.3.4) превышает ожидаемый справедливый уровень доходности по модели CAPM. Данная разница между ожидаемой (или фактической) доходностью и равновесной ожидаемой (справедливой) доходностью называется коэффициентом альфа (). Рациональный инвестор, увидев возможность получения дополнительного дохода, покупает акции. Это приводит к росту цены и снижению ожидаемой доходности. В данном случае акция опускается на линию рынка ценных бумаг, что означает восстановление рыночного равновесия. И наоборот, если акция переоценена, т.е. фактическая доходность ниже прямой, то продажа акций приведет к снижению цены и росту доходности, пока акция не окажется на линии рынка ценных бумаг.

Имеющиеся эмпирические данные по развитым рынкам свидетельствуют том, что состояние рыночного неравновесия длится недолго и цены на акции быстро "реагируют" на новую информацию. Множество практических данных указывает на эффективность рынка, поэтому концепцию линии доходности рынка ценных бумаг следует рассматривать как полезный инструмент в определении требуемой ставки доходности ценной бумаги. На практике сложно получить информацию о коэффициенте "бета" бумаг с фиксированным доходом. Поэтому CAPM в основном используется применительно к обыкновенным акциям. Тем не менее, данная концепция важна для любых финансовых активов.

Пример. Пусть безрисковая доходность 5%, среднерыночная доходность 15%, а коэффициент акции 1,5. Оценить акцию, если дивиденд прогнозируется на уровне 15 руб. на акцию с темпом роста 12% в год.

Пусть мнение инвестора совпадает с мнением рынка. Требуемая доходность инвестора с учетом систематического риска акции можно определить на уровне r = 0,05 + 1,5 * (0,15-0,05) = 0,05 + 0,15 =0,2=20% (5% безрисковая доходность + 15% премия за системный риск акции). Т.о. стоимость акции, с учетом риска можно оценить как: V = 15 / (0,2-0,12) = 187,5 руб.

Акции многих фирм активно не обращаются на бирже, что затрудняет оценку объективного коэффициента . Поэтому в данном случае инвестору полезно ориентироваться на среднеотраслевые значения. Например, по статистике США среднеотраслевые коэффициенты за период 1966-74гг. для отдельных отраслей экономики представлены следующей таблицей:

|

Отрасль |

|

Отрасль |

|

|

Воздушные перевозки Недвижимость Путешествия, отдых Электроника Финансы Развлечения Потребительские товары Оборудование Розничная торговля Средства массовой информации Страхование груза Перевозки Производство средств производства Аэронавтика Бизнес - услуги (услуги по организации конференций, деловых встреч и т.п.) Легкая промышленность Автотранспорт Оптика Химия |

1,80 1,79 1,66 1,60 1,60 1,47 1,44 1,43 1,43 1,39 1,34 1,31 1,30 1,30

1,28 1,27 1,27 1,24 1,22 |

Добыча энергии и сырья Резинотехнические изделия Железные дороги Лесная промышленность, производство бумаги Разное Лекарства, медицина Нефтедобыча (внутри страны) Косметика, парфюмерия Сталь Контейнеры Цветные металлы Сельское хозяйство, продукты питания Напитки Нефтедобыча (за пределами страны) Банки Табачная промышленность Связь Энергопотребление Золото |

1,22 1,21 1,19

1,16 1,14 1,14 1,12 1,09 1,02 1,01 0,99 0,99 0,89 0,85 0,81 0,80 0,75 0,60 0,36 |

Интересным является анализ средних отраслевых коэффициентов бета, расчет которых проведен по более свежим данным более 5000 акций предприятий США за период 6 лет с 2007-2012гг.:

|

Отрасль |

Бета |

Отрасль |

Бета |

Отрасль |

Бета |

|

Semiconductor Equip |

1.850 |

Publishing |

1.329 |

Medical Services |

1.082 |

|

Semiconductor |

1.803 |

E-Commerce |

1.328 |

Retail Building Supply |

1.081 |

|

Advertising |

1.695 |

Insurance (Life) |

1.315 |

Foreign Electronics |

1.074 |

|

Auto Parts |

1.667 |

Railroad |

1.309 |

Household Products |

1.060 |

|

Entertainment |

1.664 |

Paper/Forest Products |

1.304 |

Industrial Services |

1.059 |

|

Coal |

1.659 |

Financial Svcs (Div) |

1.303 |

Reinsurance |

1.009 |

|

Public/Private Equity |

1.654 |

Restaurant |

1.301 |

Pharmacy Services |

1.008 |

|

Hotel/Gaming |

1.639 |

Internet |

1.298 |

Oil/Gas Distribution |

1.007 |

|

Heavy Truck & Equip |

1.616 |

Machinery |

1.295 |

Healthcare Information |

1.001 |

|

Newspaper |

1.561 |

Telecom, Equipment |

1.283 |

Beverage |

0.941 |

|

Steel |

1.546 |

Chemical (Specialty) |

1.230 |

Bank (Midwest) |

0.918 |

|

Cable TV |

1.522 |

Drug |

1.229 |

Educational Services |

0.907 |

|

Wireless Networking |

1.517 |

Petroleum (Producing) |

1.224 |

Insurance (Prop/Cas,) |

0.902 |

|

Furn/Home Furnishings |

1.504 |

Petroleum (Integrated) |

1.223 |

Environmental |

0.900 |

|

Homebuilding |

1.476 |

Apparel |

1.221 |

Tobacco |

0.849 |

|

Metal Fabricating |

1.448 |

Maritime |

1.215 |

Food Processing |

0.848 |

|

Power |

1.438 |

Office Equip/Supplies |

1.214 |

Natural Gas Utility |

0.835 |

|

Property Management |

1.432 |

Biotechnology |

1.211 |

Automotive |

0.809 |

|

Entertainment Tech |

1.428 |

Packaging & Container |

1.203 |

Electric Util, (Central) |

0.775 |

|

Oilfield Svcs/Equip, |

1.403 |

Precious Metals |

1.199 |

Investment Companies |

0.770 |

|

Computers/Peripherals |

1.399 |

Electronics |

1.199 |

Electric Utility (West) |

0.749 |

|

Chemical (Diversified) |

1.394 |

Funeral Services |

1.193 |

Bank |

0.730 |

|

Shoe |

1.392 |

Air Transport |

1.181 |

Water Utility |

0.721 |

|

Building Materials |

1.384 |

Total Market |

1.178 |

Thrift |

0.702 |

|

Retail (Softlines) |

1.381 |

Diversified Co, |

1.177 |

Electric Utility (East) |

0.695 |

|

Human Resources |

1.380 |

Information Services |

1.167 |

Engineering & Const |

0.692 |

|

Recreation |

1.376 |

Telecom, Services |

1.152 |

Retail/Wholesale Food |

0.558 |

|

Metals & Mining |

1.374 |

Aerospace/Defense |

1.148 |

Retail (Hardlines) |

0.538 |

|

Retail Automotive |

1.371 |

Computer Software |

1.148 |

Pipeline MLPs |

0.491 |

|

Electrical Equipment |

1.370 |

Retail Store |

1.146 |

Telecom, Utility |

0.444 |

|

Chemical (Basic) |

1.351 |

Trucking |

1.127 |

IT Services |

0.375 |

|

Precision Instrument |

1.340 |

Toiletries/Cosmetics |

1.124 |

Med Supp Non-Invasive |

0.331 |

|

Securities Brokerage |

1.336 |

Natural Gas (Div,) |

1.105 |

|

|

|

REIT |

1.333 |

Med Supp Invasive |

1.096 |

|

|

В разрезе секторов наибольшую бету демонстрируют индексы цикличных отраслей: полупроводники, реклама, развлечения, гостиницы, черная металлургия, угольные компании, а наименьшую – розничная торговля, водопотребление, электропотребление, инженерные услуги и услуги связи. Услуги образования имеют уровень системного риска (0,9), также существенно отличающийся в меньшую сторону от среднего.

Анализ таблиц показывает, что, например, акции предприятий туризма (развлечений), черной металлургии являются относительно волатильными. В условиях ожидания экономического роста акции указанных отраслей обеспечат больший прирост доходности относительно среднего. Но в условиях ожидания снижения фондового индекса рынок говорит, что перспективными являются, например, предприятия, реализующих услуги и товары с низкой эластичностью спроса (с более устойчивыми доходами).

Коэффициент бета отечественного рынка отражает относительно высокий риск. Так соотношение значений бета индекса РТС и других индексов за 3 года (Bloomberg, Аналитический департамент НОМОС-БАНКа) в целом подтверждает указанное положение:

|

Индекс РТС к |

Коэффициент beta за |

период |

||

|

6 мес. |

год |

3 года |

с 2008 года |

|

|

MSCI World |

1.33 |

1.15 |

1.33 |

1.27 |

|

S&P 500 |

1.37 |

1.08 |

1.23 |

1.14 |

При формировании портфеля его риск p определяется риском входящих активов i:

![]() (3.3)

(3.3)

где di – доля i-актива в портфеле по стоимости.

Величина определяется на основе статистических данных как параметр уравнения линейной регрессии (уравнение модели рынка или характеристическая прямая):

rit = i + i rmt + eit, (3.4)

где rit – доходность i-актива за период t; rmt – доходность рыночного портфеля за период t;

i, i - параметры регрессионной модели, определяемые статистическими методами;

eit - случайная ошибка (отклонение от линии регрессии).

Коэффициент регрессии из (3.4) определяется по формуле:

i = M(ri) - i rm (3.5)

где Мi=M(ri) - средняя (арифметическая) доходность i-актива, rm – средняя доходность рыночного портфеля, определяемая на основе статистики.

Пример. Ниже в таблице дана информация по доходностям двух активов (акций) 1 и 2, а также среднерыночной доходности.

|

Период t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

r1, % |

3 |

4 |

14 |

11 |

9 |

17 |

21 |

8 |

6 |

7 |

|

r2, % |

-5 |

15 |

22 |

26 |

34 |

31 |

30 |

19 |

17 |

11 |

|

rm, % |

6 |

11 |

12 |

15 |

22 |

25 |

26 |

12 |

14 |

7 |

Определим показатели риска активов 1 и 2. По исходным данным средние значения доходностей активов 1 и 2 составляют M1=0,1, M2=0,2, а среднеквадратические отклонения σ1=0,055, σ2= 0,11.

Для среднерыночного портфеля rm = 0,15, σm=0,067, σm2=0,0045. Ковариации доходностей актива 1 и рыночного портфеля согласно (3.4) σ1m = 0,00293, а доходностей актива 2 и рыночного портфеля σ2m=0,00635.

Согласно (7.4.9): 1 = σ1m / σm2 =0,00293 / = 0,651, 2 = σ2m /σm2 = 0,00635 / 0,045 = 1,411.

По полученным данным видно, что актив 2 являются существенно более рискованным по сравнению с рынком в среднем и значительно более чувствительным к изменениям рынка, чем актив 1. Коэффициенты = M1 - 1 * rm = 0,1 – 0,651*0,15 = 0,0023. 2 = M2 - 2 * rm = 0,2 – 1,411*0,15 = -0,0117.

Графическое изображение теоретической линии регрессии называется характеристической линией. Например, для актива 2 уравнение запишется в виде r2(rm) = -0,0117 + 1,411*rm.

Данная линейная зависимость вместе с фактическими данными изображена на рис.:

Рис. Характеристическая прямая акции 2

Общий риск актива, определяемый среднеквадратическим отклонением может быть разделен на две составляющие: систематическую и несистематическую. Если угол наклона характеристической прямой характеризует систематический риск (чем больше угол, тем выше риск и коэффициент ), то разброс значений относительно прямой (СКО ошибки eit из выражения 3.4) характеризует несистематический риск актива.

Дисперсия доходности или общий риск i-актива σi2, может быть разделен на систематический и несистематический риски следующим образом:

σi2 = (i σm)2 + (σei)2 (3.6)

где (i σm)2 - систематический риск; (σei)2 – несистематический риск.

Для рассмотренных выше активов: систематический риск 1*σm=0,651*0,067= 0,044 =4,4%;