4ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ

.docПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ. СТОИМОСТЬ И ДОХОДНОСТЬ

Производные ценные бумаги или деривативы (derivatives, derivative security) - финансовые инструменты, доходы по которым определяются в соответствии с ценами на другие активы. Эти активы называют также условными требованиями (contingent claims), т.к. доходы по ним зависят от других активов. Это понятие можно представить как финансовый контракт, стоимость которого частично определяется (производна от …, derive from …) стоимостью и свойствами одного или более лежащих в его основе активов (например, ценных бумаг, товаров), процентных ставок, обменных курсов или индексов.

Производные финансовые инструменты возникли как развитие традиционных финансовых отношений, имеющих место в ходе операций, связанных с приобретением прав собственности, а также, отчасти, ссудо-заемных и кредитных операций. Изначально любая финансовая операция, связанная с покупкой того или иного актива, сопровождалась заключением контракта (в явной или неявной форме), подразумевающего немедленное приобретение права собственности на этот актив, в частности, немедленную его поставку.

Очевидно, что возможен и другой вариант, когда приобретается не сам актив, а право на его приобретение, т.е. собственно актив может быть поставлен в будущем. Подобные сделки носят название срочных и осуществляются на срочных рынках. Срочные сделки бывают двух типов: твердые, т.е. обязательные к исполнению (например, форвардные сделки), и условные (опционные), когда одна из сторон имеет право исполнить или не исполнить данный контракт.

Выделяют два основных признака производности. Во-первых, в основе производного финансового инструмента всегда лежит некий базисный актив (товар, акция, облигация, вексель, валюта, фондовый индекс и др.). Во-вторых, цена производного финансового инструмента чаще всего определяется на основе цены базисного актива.

Появление производных финансовых инструментов объясняется многими причинами: хеджирование, спекулятивность, защита интересов собственников, обеспечение привлекательности некоторого первичного финансового инструмента и др.

Основное предназначение срочного рынка и его инструментов заключается в хеджировании (hedge), т.е. страховании ценовых рисков (рисков изменения цен на активы). Цель хеджирования - перенос риска изменения цены с одного лица на другое. Причины, объясняющие участие каждой из сторон в подобной операции, различны. Например, хеджер (hedger) страхуется от риска изменения повышения (понижения) цены на базовый актив. Как правило, хеджером является фирма, производящая или использующая базовый актив. Напротив, спекулянт (speculator) рассчитывает получить прибыль от прогнозируемого им изменения цен. Среди наиболее популярных методов хеджирования - страхование, форвардные и фьючерсные контракты, опционы, процентные и валютные свопы и др.

Форвардные и фьючерсные контракты представляют наиболее распространенные приемы хеджирования. Они оформляются в виде ценных бумаг и обращаются на фондовых рынках. В настоящее время отечественный рынок производных финансовых активов (инструментов) находится на стадии становления. Например, на Московской бирже функционирует торговая площадка срочных инструментов (FORTS).

Форвардный контракт, как и его разновидность – фьючерсный контракт (фьючерс, future), представляет собой соглашение о купле-продаже актива с поставкой и расчетом в будущем. Контракт стандартизирован по количеству и качеству товара. Согласно контракту продавец обязан поставить в определенное место и срок определенное количество актива; после доставки актива покупатель обязан заплатить заранее обусловленную (в момент заключения контракта) цену. Некоторые виды контрактов, являясь ценными бумагами, могут неоднократно перепродаваться на бирже вплоть до определенного срока, до момента их исполнения.

Существуют и такие контракты, по которым обязательства могут быть выполнены не путем непосредственной поставки или приемки товаров или финансовых инструментов, а путем получения или выплаты разницы в ценах фьючерсного и наличного рынков. Иными словами, владелец форвардного или фьючерсного контракта имеет право: а) купить или продать базисный актив в соответствии с оговоренными в контракте условиями; б) получить доход в связи с изменением цен на базисный актив.

Фьючерс, как ценная бумага, распространен на фондовых биржах, а информация о них постоянно публикуется в специальной прессе. Наибольшее распространение фьючерсные контракты в международных отношениях получили в торговле сельскохозяйственной продукцией (например, зерном), естественными ресурсами (например, металлами и нефтепродуктами), финансовыми активами и инструментами (например, валютой, ценными бумагами, рыночными индексами).

Для того чтобы гарантировать исполнение контракта, требуется внесения обеспечение наличных или их эквивалентов в виде ликвидных ценных бумаг. Сумма, необходимая на ведение торговли фьючерсами, составляет обычно 8-15% общей стоимости товара, поставляемого по контракту. Эти средства представляют собой гарантийное обеспечение обязательств и возвращаются после исполнения контракта или закрытия позиции.

Предметом торга данных контрактах является цена, а термины «продажа» или «покупка» контракта являются условными и означают только занятие позиции продавца или покупателя с принятием на себя соответствующих обязательств. До наступления срока исполнения контракта любой из его участников может заключить с принятием противоположных обязательств, т.е. купить (продать) такое же количество этих же контрактов на тот же самый срок. Принятие на себя двух противоположных контрактов взаимопогашает их, освобождая тем самым данного участника от их исполнения. Функционирование фьючерсного рынка и его финансовая надежность обеспечиваются системой клиринга, в рамках которой осуществляется учет участников торговли, контроль состояния счетов участников и внесения ими гарантийных средств, расчет размера выигрышей и проигрышей от участия в торгах. Все сделки оформляются через клиринговую (расчетную) палату, которая становится третьей стороной сделки. Т.о. продавец и покупатель освобождаются от обязательств непосредственно друг перед другом, а для каждого из них возникают обязательства перед клиринговой палатой. Палата выполняет роль гаранта для тех, кто не ликвидировал своих обязательств к сроку их исполнения. Таким образом, правовой основой операций с контрактами являются договоры, связывающие участников рынка с клиринговой палатой и фондовой биржей; ее финансовой основой - денежные средства или их эквиваленты, вносимые участниками в форме залога.

В сравнении с форвардными контрактами фьючерсы имеют ряд отличительных черт.

1. Форвардный и фьючерсный контракты по своей природе относятся к твердым сделкам, т.е. каждый из них обязателен для исполнения. Однако цели, преследуемые сторонами при заключении контракта того или иного типа, могут существенно различаться. Форвардный контракт чаще всего заключается с целью реальной продажи или покупки базисного актива и страхует как поставщика, так и покупателя от возможного изменения цен. Безусловно, оценки сторон в отношении ценовой динамики субъективны; их объединяет, прежде всего, желание иметь предсказуемую ситуацию. Фьючерсному контракту нередко более свойствен оттенок спекулятивности - важна не собственно продажа или покупка базисного актива, а получение выигрыша от изменения цен.

2. Твердых гарантий обязательного исполнения форвардного контракта не существует. Если изменение цен будет существенным, поставщик товара может отказаться от поставки даже под угрозой выплаты крупных штрафных санкций. Таким образом, подобные контракты в немалой степени базируются на доверительном отношении; контрагентов друг к другу, их профессиональной честности и платежеспособности.

3. Форвардный контракт «привязан» к точной дате, а фьючерсный - к месяцу исполнения. Это означает, что поставка базового актива может быть сделана поставщиком по его усмотрению в любой день месяца, указанного в контракте.

4. Поскольку фьючерсных контрактов, а также участников операций обычно много, конкретные продавцы и покупатели, как правило, не привязаны друг к другу. Это означает, что когда какой-то поставщик будет готов исполнить контракт и сообщает об этом в клиринговую палату биржи, организующую исполнение фьючерсов, последняя случайным образом выбирает покупателя из всех покупателей, ожидающих исполнения контракта, и уведомляет его о грядущей в течение ближайших дней поставке товара.

5. В отличие от форвардных контрактов, которые обычно продаются на внебиржевом рынке, фьючерсы свободно обращаются на фондовых биржах, т.е. существует постоянный ликвидный рынок этих ценных бумаг. Поэтому при необходимости продавец всегда может отрегулировать собственные обязательства по поставке активов путем выкупа своих фьючерсов. То же самое относится к посредническим фирмам, занимающимся куплей-продажей контрактов, которые благодаря ликвидному рынку могут «свести концы с концами» и рассчитать прогнозируемую конечную

прибыль от всех операций. Данная процедура называется процессом расчистки (netting-out process).

6. Главной отличительной чертой фьючерсов является то, что изменение цен по товарам и финансовым инструментам, указанным в контрактах, осуществляется ежедневно в течение всего периода до момента их исполнения. Это означает, что между продавцами, покупателями и клиринговой палатой постоянно циркулируют денежные потоки.

Основная причина организации таких постоянных взаимных платежей заключается в том, чтобы в определенной степени предотвратить искушение одного из контрагентов разорвать контракт в силу причин, например, достаточно резкого изменения цен. Фьючерсная торговля является в достаточной степени рискованным мероприятием, поэтому чаще всего в ней участвуют партнеры, во-первых, работающие друг с другом в течение многих лет и доверяющие друг другу, и, во-вторых, проходящие строгий отбор и находящихся под регулированием положений биржи.

Как уже отмечалось, фьючерсный рынок выполняет две основные функции — хеджирование и спекулирование. Хеджирование фьючерсами имеет особое значение для компаний, осуществляющих крупные обороты денежных и товарных ресурсов. Для них важна не столько максимально возможная прибыль, сколько стабильность и уверенность, т.е. важно зафиксировать приемлемую цену на будущее, застраховаться от возможных и нежелательных перепадов цен. Хеджированием продажей фьючерсных контрактов пользуются потенциальные продавцы будущего реального товара (продавец, желающий застраховать цену на продажу своего товара, заранее должен продать на фьючерсном рынке необходимое количество контрактов); хеджированием покупкой контракта - потенциальные покупатели.

Что касается спекуляции на фьючерсном рынке, то ее сутью является стремление участников торгов извлекать прибыль из разницы цен (совершать арбитражные операции). Приобретая контракты, спекулянты не имеют в качестве объекта интереса товар; их цель – на основе прогноза цен извлечение прибыли.

Высокий риск производных активов, компенсируется их повышенной доходностью. Например, фьючерсный контракт на доллар США может дать существенный доход ввиду разных процентных ставок по валютным и рублевым средствам. При существующих биржевых котировках по фьючерсам на доллар валютный доход может в несколько раз превысить доход от простого размещения валюты в депозит. Операция заключается следующем: а) покупается фьючерсный контракт на доллар поставкой через определенный срок; б) продается наличная валюта, а полученные рублевые средства размещаются на более выгодных условиях; в) при наступлении срока поставки рублевые средства конвертируются в валюту. Доходность такой операции в несколько раз превышает доходность при торговле валютой.

Своп (обмен, swap) представляет собой договор между двумя лицами по обмену обязательствами или активами с целью улучшения их структуры, снижения рисков и издержек. Существуют различные виды свопов; наиболее распространенными из них являются процентные и валютные свопы.

Суть операции может быть легко понята на примере с процентными свопами. Предприятие, привлекая заемные средства, вынуждено платить за них проценты. Кредитование может выполняться по разным схемам. Так, ссуды могут выдаваться либо по фиксированной ставке, либо по плавающей ставке (например, LIBOR). Кроме того, условия кредитных договоров могут быть различными, в частности, в силу различной платежеспособности (кредитного рейтинга) клиентов. В этом случае, существует возможность объединения усилий двух клиентов по обслуживанию полученных ссуд чтобы уменьшить расходы каждого из них.

С целью упрощения механизма расчета между сторонами применяется процентный своп. Суть ее состоит в том, что стороны перечисляют друг другу разницу процентных ставок от оговоренной суммы, называемой основной. Эта сумма не переходит из рук в руки, а лишь служит базой для расчета процентов. Чаще всего проценты начисляются и выплачиваются один раз в полгода, но могут быть и другие варианты. Процентные ставки для расчета могут определяться также различными способами. В частности, один из наиболее распространенных вариантов состоит в следующем.

Две компании заключают договор об обмене процентными ставками, в котором определяются:

а) основная сумма, с которой будут начисляться проценты;

б) дата первого фиксирования значения процентной ставки;

в) периодичность начисления и платежей, например 6 месяцев;

г) дата последнего фиксирования значения процентной ставки.

В этом случае взаимные платежи будут производиться в конце очередного периода по ставке на начало периода. Технологию действия процентного свопа рассмотрим на примере.

Пример. Две компании заключили договор, согласно которому компания А обязуется ежеквартально платить компании В фиксированную процентную ставку в течение двух лет, получая взамен плавающую ставку LIBOR. Сумма, от которой начисляются указанные проценты, составляет 10 млн долл., размер фиксированной процентной ставки - 10% с ежеквартальным начислением. В зависимости от динамики ставки LIBOR в данном периоде возможны различные исходы по возникновению взаимной задолженности между этими компаниями. Например, если в первом квартале периода ставка LIBOR в среднем 7%, то компания А должна заплатить компании В сумму 10000 (0,1-0,07)/4 = 75 тыс долл.

Таким образом, по окончании первого квартала компания В получила доход. Поскольку договор заключен на два года, а динамика ставки LIBOR непредсказуема, окончательные результаты сделки можно будет установить лишь по истечении двух лет.

Валютный своп представляет собой договор об обмене номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте, при этом реального обмена номиналами может и не происходить. Подобные операции имеют значимость, когда компания осваивает зарубежные рынки и стеснена в возможности получения кредитов за рубежом ввиду своей неизвестности. В этом случае она пытается найти зарубежного партнера, возможно, с аналогичными проблемами, с которым и заключает договор о валютном свопе.

Рынок свопов активно развивается на Западе. В частности, в США в 1990 г. был достигнут пик рыночной активности по процентным свопам - общая основная сумма по заключенным свопам составила более 1,5 трлн долл.

Опцион эмитента, опционный контракт или опцион (option) - ценная бумага (контракт), закрепляющая право ее владельца на покупку в предусмотренный в ней срок (до даты исполнения, expiration date) и/или при наступлении указанных в ней обстоятельств в будущем определенного количества активов (ценных бумаг) по установленной цене (цене исполнения, страйк-цене, exercise price, strike price, striking price).

В данной работе рассматриваются финансовые опционы (далее, опционы). Вместе с тем, в литературе существует более общее понятие - управленческий (реальный) опцион (managerial [real] option), т.е. наличие у руководителя возможности выбора, которая позволяет ему принимать в будущем решения, влияющие на ожидаемые денежные потоки, продолжительность жизненного цикла и даже будущую приемлемость проекта.

Опционы можно классифицировать по видам активов, право на сделку с которыми они предоставляют. Кроме опционов на акции выделяют и другие виды опционов, например, валютный опцион и индексный опцион.

Валютный опцион (currency option) - контракт, дающий его владельцу право купить или продать определенное количество иностранной валюты по установленной цене. Опционы на индексы, индексные опционы (index options) - опционы на биржевой индекс или любой другой экономический индекс. Опцион фьючерсный, опцион на фьючерсный контракт (Futures Option) - опцион на покупку или продажу определенного фьючерсного контракта. Можно привести еще более сложные опционы, например, опцион на фьючерсный контракт на иностранную валюту.

По периоду исполнения опционы бывают американскими или европейскими. Американский опцион (american option) можно исполнить в любой день до даты исполнения (expiration date). Европейский опцион (european option) может быть исполнен только в дату исполнения.

Вместе с тем кроме указанных основных типов опционов, существуют и будут появляться другие типы опционов. Например, для азиатского опциона (asian option) доход определяется средней ценой актива за период. Барьерный опцион (barrier option) обеспечивает доход, который зависит не только от курса базового актива, но и от того, перешла ли цена определенный порог. Бинарный опцион (binary option) получают фиксированный доход, в зависимости от движения цены актива.

Как правило, срок исполнения опционов составляет несколько месяцев. Вместе с тем, существуют и долгосрочные опционы (Long-term Equity AnticiPation Securities, LEAPS) на акции крупных фирм и индексы со сроками исполнения до трех лет.

По виду права выделяют опцион колл, опцион пут и двойной опцион. Опцион колл, опцион на покупку (call option, call) - финансовый инструмент (контракт), дающий право его владельцу купить определенное количество активов по установленной цене. Приобретая опцион колл, инвестор ожидает повышения курса актива. Опцион на покупку акций часто используется в качестве стимула для ведущих специалистов фирмы.

Опцион пут или опцион на продажу (put option, put) - финансовый инструмент (контракт), дающий право его владельцу продать определенное количество активов по установленной цене. Приобретая опцион пут, инвестор ожидает снижения курса актива.

Двойной опцион (stellage) комбинацию двух предыдущих, т.е. дает право купить или продать актив.

Опцион - один из инструментов снижения риска инвестиционного портфеля. В опционном контракте одно лицо покупает опцион, а другое его продает. Покупатель опциона получает право выбора исполнения опциона и уплачивает за это вознаграждение продавцу опциона (опционную премию) Pо. Лицо, продающее опцион, обязано купить или продать актив по цене, зафиксированной в контракте. За этот риск покупатель уплачивает продавцу цену опциона (опционную премию). Выписывая опцион, его продавец открывает по данной сделке короткую позицию, покупатель - длинную. Незастрахованный опцион называется непокрытым; застрахованный опцион - покрытым.

По характеру выигрыша можно выделить три категории опционов: с выигрышем; без выигрыша; с проигрышем. Опционы с выигрышем («в деньгах», in the money) при немедленном исполнении принесут прибыль инвестору. Опцион исполняется, если на момент исполнения он с выигрышем. Опционы без выигрыша (at the money) при немедленном исполнении приводят к нулевому потоку денежных средств (P=Ps). Опционы с проигрышем («без денег», out the money) в случае немедленного исполнения приводят инвестора к потерям.

Различают два понятия стоимости опциона: внутреннюю и временную стоимость. Внутренняя стоимость (intrinsic value) опциона определяется разностью между рыночной ценой актива и ценой-исполнения, т.е. представляет доход по опциону. Внутренняя стоимость определяется в предположении немедленного исполнения опциона или по окончании его срока действия. Внутренняя стоимость всегда неотрицательна, т.к. при отрицательном доходе (опцион с проигрышем) опцион не исполняется. Временная стоимость (time value) или срочна премия опциона - это разность между фактической рыночной ценой опциона и его внутренней стоимостью. В момент истечения срока контракта цена опциона равна внутренней стоимости.

Пример. Дан европейский опцион call с ценой исполнения 40 руб. за акцию (базовый актив). Пусть Ps - цена исполнения опциона (страйк-цена), P=40 - текущая цена акции. Рыночная цена опциона Pо составляет 2 руб. Срок действия опциона 3 месяца.

Если курс акции вырос через 3 мес. до 50 руб. Тогда владельцу выгодно исполнить опцион, т.е. купить акцию по 40 руб. Прибыль продавца от реализации акции составляет: (50-40)=10 руб. Чистая прибыль владельца от данной финансовой операции (с учетом затрат на опцион), но без учета налогообложения составит: 10-2 = 8 руб. При доходности акции (50-40)/40 *12/3 = 0,25 * 4= 100%, доходность опциона составляет r= 8 / 2 * (12/3) = 16 = 1600%, т.е. значительно превышает доходность базового актива. Поэтому многие инвесторы, использующие инсайдерскую информацию, предпочитают сделки не с базовыми активами, а с их опционами.

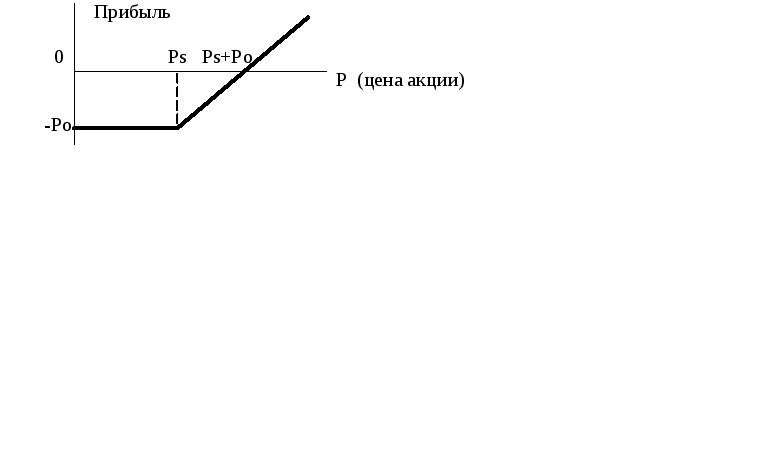

Схема формирования прибыли владельца опциона call показана на Pис.2.3.

Рис. 2.3. Прибыль владельца call опциона

Интервал цен акции, при которой инвестор не исполняет опцион (0, Ps=40). При цене P=Ps=40 руб. инвестор имеет чистый убыток в сумме 2 руб. (уплаченная премия). Если цена акции возрастет выше 40 руб., то убыток инвестора снижается. Т.о. цена акции, при которой обеспечивается безубыточность опциона, составляет Ps+Pо=42 руб. Приобретение опциона call является реализацией игры на повышение.

П рибыль

владельца опциона можно представить в

виде:

рибыль

владельца опциона можно представить в

виде:

P - Ps - Pо , при P> Ps (2.27)

- Pо (убыток), при P<=Ps,

где (P- Ps) – доход опциона, Ps – цена исполнения, P –цена базового актива.

Внутренняя стоимость опциона (прав) определяется выражением: max(P-Ps, 0) и составляет max (8, 0) = 8 руб. Результаты сделки для продавца опциона противоположны результатам покупателя. Максимальный выигрыш продавца опциона составляет его премию Po = 2 руб.

Пример. Дан европейский опцион put с ценой исполнения Ps = 30 руб. за акцию. Цена опциона Pо=1 руб. Срок действия опциона 3 месяца.

Если курс акции снижается через 3 мес. до 28 руб. Тогда владельцу выгодно исполнить опцион, т.е. купить акцию на рынке за 28 руб. и продать за 30 руб, т.е. получить прибыль от продажи акции (30-28)=2 руб. Чистая прибыль от операции составит 2-1=1 руб. Доходность акции равна

(28-30)/30 *12/3 = -0,27= -27%. Доходность опциона r=1 / 1 * (12/3) = 4 = 400%.

Но следует помнить, что лицо, которое выпустило опцион put (особенно без покрытия), при резком падении цен получит катастрофические убытки.

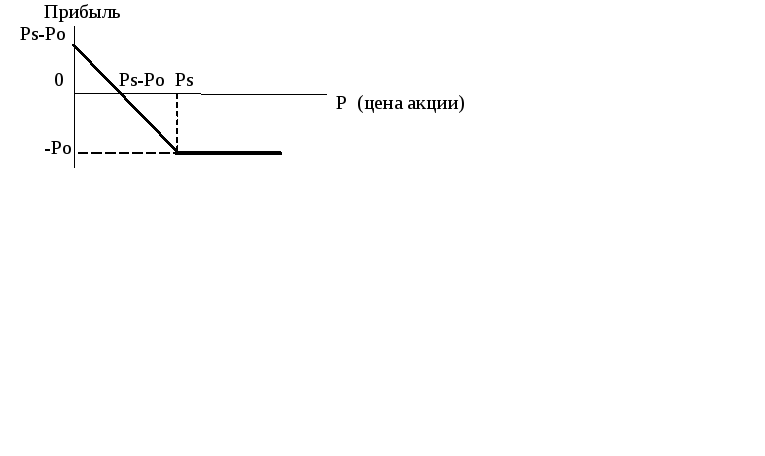

Схема формирования прибыли владельца опциона put показана на Pис. 2.

Рис. 2.4. Прибыль владельца put опциона

Для получения опциона с выигрышем имеем: для опциона call - при P>Ps; для опциона put – при P<Ps. Для получения опциона с проигрышем имеем: для опциона call - при P<Ps; для опциона put – при P>Ps.

Максимальный выигрыш продавца - это премия при неисполнении опциона (1 руб.). При цене акции ниже 30 руб. продавец опциона терпит убытки, которые максимальны при курсе акции равном нулю.

П рибыль

владельца опциона put

можно представить в виде:

рибыль

владельца опциона put

можно представить в виде:

Ps - P - Pо, при P< Ps (2.28)

- Pо (убыток), при P>=Ps,

где (Ps - P) – доход опциона, Pо – расходы по приобретению опциона.

Внутренняя стоимость опциона определяется выражением: max (Ps-P, 0), т.е. через 3 мес. составит max (2, 0) = 2 руб.

Различные варианты денежных потоков могут быть получены за счет комбинации опционов put и call с различными вариациями их цен, а также включением в эти комбинации самих активов. Данные комбинации называются опционными стратегиями. Рассмотрим некоторые из них.

Стратегия защитный опцион put (protective put) состоит в покупке акции (актива) и покупке на нее опциона put (т.е. длинная позиция по акции и опциону). Т.о. инвестор застрахован от снижения цены акции (ниже Ps). Прибыль от акции возникает при P>Ps и составляет (P-Ps), в противном случае - убыток. Прибыль от опциона определяется согласно (2.28). Т.о. портфель акция+put обеспечивает прибыль: при P>Ps равную (P-Ps)-Po; при P<Ps равную (Ps-P-Po) + (P-Ps) = -Po. Графически данные зависимости отражены на Рис.2.5.

Рис. 2.5. Прибыль портфеля акция + опцион put

В случае снижения цены акции ниже цены исполнения Ps, инвестор продает акцию по цене Ps и убыток инвестора равняется затратам на покупку опциона (Po). Если цена акции возрастает выше (Ps+Po), то портфель акция+put приносит прибыль P-Ps-Po.

Стратегия покрытый опцион call (covered call) состоит в продаже опциона call на акции и покупке этих акций. Опцион является покрытым, т.е. гарантирован имеющимися акциями. Портфель состоит из акций (длинная позиция) и опционов call (короткая позиция).

Стратегия используется институциональными инвесторами (например, инвестиционными фондами) в случае, когда предполагается продать определенное количество акций при достижении ценами на них некоторого уровня. Этот уровень учитывается при определении страйк-цены. Выпуская опцион, владелец акций придает своему плану более обязательный характер. Кроме того, на момент заключения контракта владелец акций получает прибыль в виде цены опциона.

Прибыль от акции возникает при P>=Ps и составляет (P-Ps), в противном случае - убыток. Прибыль от опциона является зеркальным отражением (2.27), т.к. для опциона происходит смена лиц, т.е. при P<Ps, инвестор имеет прибыль -(-Po) =Po, а при P>=Ps – прибыль Ps+Pо-P, которая снижается при росте цены акции. Т.о. портфель акция+ short call обеспечивает прибыль:

- при P<Ps равную (P-Ps)+Po;

- при P>=Ps равную (P-Ps) + (Ps+Po-P) = Po.

Графически данные зависимости отражены на Рис.2.6.

Рис. 2.6. Прибыль портфеля акция + короткий опцион call

Если рыночная цена на момент исполнения выше страйк-цены P>Ps (а только в этом случае исполняется опцион колл), убыток инвестора P-Ps-Po. Если рыночная цена на момент исполнения окажется ниже страйк-цены P<Ps, то опцион не исполняется и инвестора теряет часть стоимости акции, но сохраняет цену за опцион.

Рассмотренная стратегия по своему стоимостному итогу равнозначна продаже опциона put или короткому put. Указанное можно подтвердить, проведя аналогичные рассуждения. Более простое подтверждение – установление соответствия зеркально отраженного Рис.2.4 с Рис.2.6.