Metodichka_lab_Ekonometria

.pdfстатистических критериев в задании 3 воспользуемся встроенными функциями MS Excel (табл. 1.5).

Для нахождения табличного значения F -критерия Fтабл. (α = 0,05,k1 = 41,k2 =10) , установив курсор в ячейку B7 и сделав последовательность операций «Мастер функций», «FРАСПОБР», «ОК» получим окно для ввода параметров функции (рис.1.13), в поля которого нужно ввести соответствующие ссылки как показано на рисунке 1.13. В

результате получим Fтабл. (α = 0,05,k1 = 41,k2 =10) =2,6580.

Рис. 1.12 – Организация данных и решение задания 3 на листе MS Excel

Таблица 1.5

Функции программы MS Excel для нахождения значений статистических критериев

Критерий |

|

|

Функции в MS Excel (категория «Статистические») |

||

|

|

|

|

|

|

F |

(α,k ,k |

|

) |

FРАСПОБР (вероятность;степени_свободы1;степени_ |

|

табл. |

|

1 |

2 |

|

свободы 2) |

tтабл. (α, k) |

|

|

СТЬЮДРАСПОБР (вероятность; степени_свободы) |

||

|

|

|

|

|

|

χ2 |

|

(α,k) |

|

ХИ2ОБР (вероятность; степени_свободы) |

|

табл. |

|

|

|

|

|

Аналогично определяются остальные табличные значения

19

Fтабл. (α = 0,01,k1 = 41,k2 =10) =4,5192;

tтабл. (α = 0,05,k =10) = 2,2281; tтабл. (α = 0,01,k =10) =3,1693; χтабл2 . (α = 0,05,k = 40) =55,7585; χтабл2 .(α = 0,01,k = 40) = 63,6901.

Рис. 1.13 – Ввод параметров функции «FРАСПОБР» программы MS Excel

Задание 3 и лабораторная работа 1 выполнена полностью.

1.5 Вопросы для самоподготовки к лабораторной работе 1

1.Правила выполнения операций с матрицами.

2.Порядок выполнения операций с матрицами в табличном редакторе MS Excel.

3.Названия функций MS Excel выполнения операций с матрицами.

4.Выборочные характеристики статистических признаков. Расчетные формулы.

5.Функции MS Excel (категория «Статистические») для расчета выборочных характеристик статистических признаков.

6.Понятие табличного значения статистического критерия ( F -

критерий, t -критерий, χ2табл. -критерий) с заданным уровнем значимости и

степенями свободы.

7. Функции программы MS Excel, используемые для нахождения значений F -критерия, t -критерия, χ2табл. -критерия.

20

Раздел 2. Выявление взаимосвязи между статистическими признаками

2.1 Теоретические замечания

Стохастическая природа экономических данных обуславливает необходимость применения статистических методов для их обработки и анализа.

При анализе одного статистического признака, как известно из курса вероятности и математической статистики, рассчитываются такие числовые характеристики: как выборочное среднее, дисперсия, стандартное отклонение (табл. 1.3), а также мода, медиана и др.

Основная задача корреляционного анализа – выявление взаимосвязи между двумя или более случайными переменными путем оценки парных, множественных и частных коэффициентов корреляции и проверки их значимости.

Коэффициент парной корреляции рассчитывается по формуле

r XY = σ(X ) σ(Y ) .

Для качественной оценки коэффициента корреляции применяют шкалу Чеддока

0,1–0,3 |

0,3–0,5 |

0,5–0,7 |

0,7–0,9 |

0,9–1,0 |

слабая |

заметная |

умеренная |

высокая |

весьма высокая |

Для анализа вида связи необходимо построить на плоскости корреляционное поле (диаграмму рассеивания).

Проверка значимости коэффициента парной корреляции, осуществляется с использованием t -критерия Стьюдента:

|

|

|

|

|

r2 |

(n − 2). |

|

t |

факт. |

= |

|

|

yx |

(2.1) |

|

1 |

− r2 |

||||||

|

|

|

|

|

yx |

|

|

По таблице выбирается tтабл. |

с учетом заданного уровня значимости |

||||||

α и числа степеней свободы |

n −2 . |

Если tфакт. >tтабл. , то |

оценка |

||||

коэффициента корреляции значима (т. е. нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции отвергается).

Если признаков более двух (например, X1, X 2 ,..., X m ), то для анализа

корреляционной связи между ними рассчитывают матрицу коэффициентов парной корреляции

21

1 r = rx2 x1

K

rxm x1

r |

K r |

|

|

x1x2 |

x1xm |

|

|

1 |

K rx2 xm . |

(2.2) |

|

K |

1 |

K |

|

r |

K |

1 |

|

xm x2 |

|

|

|

Парные коэффициенты корреляции анализируются, как описано выше.

Расчет и проверки значимости коэффициентов множественной и частной корреляции осуществляется на основании значений матрицы C – обратной к корреляционной матрице r

|

|

1 |

rx1x2 |

... |

rx1xm |

−1 |

|

C |

C |

... |

C |

|

|||

|

|

rx x |

1 |

... |

rx x |

|

|

11 |

12 |

|

|

1m |

|

||

C = r−1 = |

|

|

= |

C |

21 |

C |

22 |

... |

C |

2m . |

|||||

2 1 |

|

|

2 m |

|

|

|

|

||||||||

|

|

|

... |

... |

... |

|

|

|

|

... |

... |

... |

|

||

|

... |

|

... |

|

|||||||||||

|

rx x |

rx x |

... |

1 |

|

Cm1 |

Cm2 |

... |

Cmm |

||||||

|

|

m 1 |

m 2 |

|

|

|

|

|

|

|

|

|

|

|

|

Определение тесноты связи одной случайной величины с совокупностью остальных величин, включенных в анализ, решается с помощью выборочного коэффициента множественной корреляции,

который вычисляется по формуле

|

|

|

|

R j = R j,1,2..., j−1, j+1,..m = |

1− |

r , |

|

|

|

|

|

|

|

|

R jj |

|

|

|

|

|

|

|

(2.3) |

|

|

|

|

R j = 1− 1 |

, |

|

(2.3’) |

|

|

|

|

C jj |

|

|

|

где |

|

r |

|

– определитель |

корреляционной |

матрицы r , Rjj – |

|

|

|

||||||

алгебраическое дополнение элемента rjj матрицы |

r |

(см. формулу (2.2)), |

|||||

C jj – диагональный элемент матрицы C .

Коэффициенты множественной корреляции и детерминации являются величинами положительными, принимающими значения в интервале от 0 до 1.

Проверка значимости коэффициента детерминации осуществляется с помощью F -критерия Фишера, расчетное значение которого находится по формуле

Fjрасч = |

|

R2j |

|

n − m |

|

|

|

|

|

|

, j =1,m , |

(2.4) |

|||||

|

− R2j |

m −1 |

||||||

1 |

|

|

|

|

|

|||

22

Fjрасч = (C jj −1) |

n − m |

, j = |

|

, |

(2.4’) |

|

1,m |

||||||

m −1 |

||||||

|

|

|

|

|

где R j – коэффициент множественной корреляции, n – количество наблюдений, m – количество переменных, C jj – диагональный элемент

матрицы C .

Фактическиезначениякритериясравниваютсястабличнымпри (m −1) и

(n − m) степенях свободы и уровне значимости α . Если Fkрасч > Fтабл , то соответствующая k –яобъясняющаяпеременнаямультиколлинеарнасдругими.

По таблице определяется Fтабл. (α,ν1,ν2 ) при уровне значимости α и

степенями свободы |

v = m и v |

2 |

= n − m −1. Если F |

расч. |

> F |

, то R2 |

|

1 |

|

табл. |

j |

значим (значимо отличается от нуля).

Если необходимо определить связь между двумя случайными величинами при исключении влияния остальных, то используется

выборочный частный коэффициент корреляции, который вычисляется по формуле

rjk(1,2,..., m) = − |

Rjk |

|

, |

(2.5) |

|

Rjj |

|

||||

|

|

Rkk |

|

||

r |

= − C jk |

, |

|

(2.5’) |

|

rj (1,2,..m) |

|

C jj Ckk |

|

||

|

|

|

|||

где Rjk , Rjj , Rkk – алгебраические дополнения элементов матрицы r ,

Ck j , Ck k , Cj j – элементы матрицы C .

Частный коэффициент корреляции rjk(1,2,..., m) изменяется, как и

парный от –1 до +1. Проверка значимости коэффициента частной корреляции также осуществляется с использованием t -критерия Стьюдента.

2.2 Организация данных и расчетов на листе MS Excel

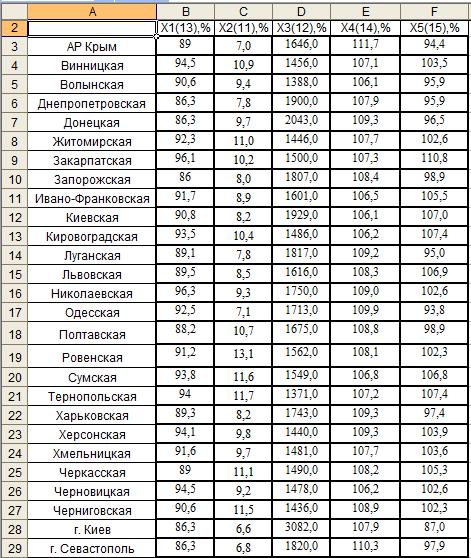

Рассмотрим пример выполнения лабораторной работы 2. Для выполнения задания 1 нужно создать новую рабочую книгу MS Excel, в ячейки которой ввести исходные данные задачи (рис. 2.1): значения показателей X13, X11, X12 , X14 , X15 (где X13 – темп роста (уменьшения)

реальной заработной платы, в процентах к соответствующему периоду предыдущего года; X11 – уровень безработицы населения (по методологии

МОП) в возрасте 15–70 лет в процентах; X12 – среднемесячная заработная плата, грн; X14 – индексы потребительских цен; X15 – уровень оплаты

23

населением жилищно–коммунальных услуг (в процентах к начисленным суммам)).

Рис. 2.1 – Организация данных и нахождение корреляционной матрицы показателей средствами программы MS Excel

Для анализа |

корреляционной связи |

между показателями |

X13, X11, X12 , X14 , X15 |

рассчитаем матрицу |

коэффициентов парной |

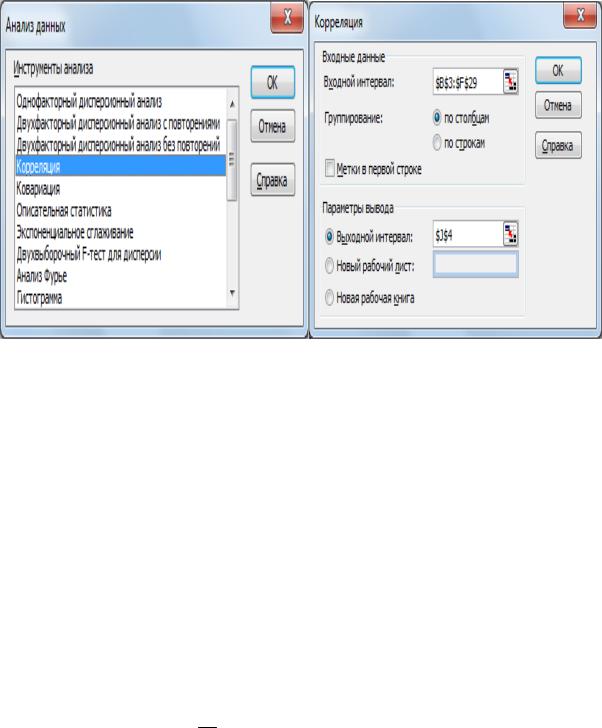

корреляции. Для этого во вкладке «Сервис» вызовем надстройку «Пакет анализа», функция «Корреляция». После этого в поле «Входной интервал» (рис. 2.2) диалогового окна «Корреляция» введем ссылку на ячейки $B$3:$F$29, в которых хранятся значения показателей X13, X11, X12 , X14 , X15 . В поле «Выходной интервал» (рис. 2.2) введем ссылку на ячейку $J$4, где будет храниться значение коэффициента корреляции r11 = r(X10 , X10 ) и соответственно все элементы

корреляционной матрицы будут храниться в ячейках J 4 : N8 (рис. 2.3).

24

Для проведения тестов значимости коэффициентов корреляции выполним расчеты на этом же листе MS Excel (рис. 2.3) по формулам (2.1), (2.3), (2.4), (2.6), (2.7), а также найдем табличные значения соответствующих критериев (табл. 2.1).

Рис. 2.2 – Последовательность операций для расчета матрицы коэффициентов парной корреляции

2.3 Статистическая проверка значимости парных коэффициентов корреляции

На основании проведенных расчетов сделаем следующие выводы. Так как условие tфакт. < tтабл. (tтабл. = 2,0595 ) выполняется для статистик t14 =1,99, t24 =1,96, t34 = 0,89 то соответствующие коэффициенты парной корреляции r14 , r24 , r34 статистически не значимы. Остальные

коэффициенты парной корреляции статистически значимы и на основании шкалы Чеддока, можно сделать вывод, что связь между переменными умеренная.

2.4 Статистическая проверка значимости выборочных коэффициентов множественной корреляции показателей

Так как условие Fфакт. > Fтабл. ( Fтабл. = 2,6848 ) выполняется для всех статистик Fj , j =1,5 то делаем вывод (с достоверностью 95 %) о

статистической значимости коэффициентов множественной корреляции всех показателей X13, X11, X12 , X14 , X15 и тесной линейной зависимости

каждого из факторов с остальными.

25

2.5 Статистическая проверка значимости выборочных частных коэффициентов множественной корреляции показателей

Так как условие tфакт. >tтабл. (tтабл. = 2,0739 ) выполняется только

для |

статистики t35 = 2,1068, то |

коэффициент |

частной корреляции |

|

R35 = − 0,4097 статистически значим. Следовательно, |

между показателем |

|||

X3(12) |

среднемесячной заработной |

платы, грн |

и |

уровнем оплаты |

населением жилищно-коммунальных услуг X5(15) существует тесная линейная зависимость (исключая влияние остальных факторов).

Рис. 2.3 – Организация данных и результаты расчетов для проверки значимости коэффициентов корреляции и мультиколлинеарности в массиве данных

26

|

|

|

|

|

|

Таблица 2.1 |

|

|

Реализация в MS Excel формул заданий 1–3 |

||||||

|

|

|

|

|

|||

Адрес ячейки |

Формула |

Реализация в MS Excel |

|||||

I 2 |

n |

|

|

|

27 |

||

L2 |

m |

|

|

|

5 |

||

H10 |

det r |

|

|

|

= МОПРЕД(J4:N8) |

||

I12 : M16 |

r −1 |

|

|

|

= МОБР(J4:N8) |

||

|

Fkрасч. = (Ckk −1) n − m , k = |

|

|

I23 = (I2–1)*($I$12– |

|||

I 23– I 27 |

1,m |

||||||

|

m −1 |

–$L$2)/($L$2–1) |

|||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

I 29 |

Fтабл.(α, v1 = m, v2 = n − m −1) |

= FРАСПОБР(0,05; L2; |

|||||

I2–L2–1) |

|||||||

|

|

|

|

|

|

||

K18– K 27 |

tфакт. = |

r 2 |

2 (n − 2) |

K18 = КОРЕНЬ((K4^2)* |

|||

− r |

*($I$2–2)/(1–K4^2)) |

||||||

|

1 |

|

|

|

|

||

K 28 |

tтабл.(α, v = n − 2) |

= СТЬЮДРАСПОБР(0,05; |

|||||

I2–2) |

|||||||

|

|

|

|

|

|

||

M18– M 27 |

rrj(1,2,..m) = − |

C jk |

M18 = – J12/КОРЕНЬ |

||||

C jjCkk |

(I12*J13) |

||||||

|

|

|

|||||

O18–O27 |

tфакт. = |

r 2 |

2 (n − m) |

O18 = КОРЕНЬ(M18^2* |

|||

− r |

*($I$2–$L$2)/(1–M18^2)) |

||||||

|

1 |

|

|

|

|

||

O29 |

tтабл.(α, v = n − m) |

= СТЬЮДРАСПОБР |

|||||

(0,05;I2–L2) |

|||||||

|

|

|

|

|

|

||

Лабораторная работа 2 выполнена полностью.

2.6 Вопросы для самопроверки по разделу 2

1.Типы взаимосвязи между явлениями. Функциональная и корреляционная связь между показателями и ее принципиальное отличие.

2.Задачи, решаемые при изучении взаимосвязей между экономическими явлениями.

3.Типы данных и типы моделей. Специфика экономических данных.

4.Взаимосвязи между признаками.

5.Ковариация между переменными. Формула расчета ковариации.

6.Коэффициент парной корреляции, формула расчета.

27

7.Качественная оценка коэффициента корреляции. Шкала Чеддока.

8.Оценка значимости линейных коэффициентов корреляции, t - критерий Стьюдента.

9.Матрица коэффициентов парной корреляции.

10.Множественный коэффициент корреляции.

11.Выборочный множественный коэффициент детерминации и проверка его значимости по F -критерию Фишера.

12.Частный коэффициент корреляции. Формула его расчета.

28