Metodichka_lab_Ekonometria

.pdfЛабораторная работа 5 выполнена полностью.

5.5 Вопросы для самопроверки по разделу 5

1.Автокорреляция в регрессионных моделях, причины автокорреляции. Последствия автокорреляции и способы ее устранения.

2.Методы обнаружения автокорреляции. Метод рядов для обнаружения автокорреляции.

3.Критерий Дарбина–Уотсона для обнаружения автокорреляции. Нижние и верхние границы критических точек Дарбина–Уотсона.

4.Коэффициент автокорреляции первого порядка и его применение для раскрытия неопределенности в критерии Дарбина–Уотсона.

89

Раздел 6 Фиктивные (индикативные) переменные в эконометрических моделях

6.1 Теоретические замечания

Для решения различных задач эконометрического анализа в регрессионных моделях в качестве объясняющих переменных приходится использовать не только количественные, но и фиктивные (индикативные) переменные для учета качественных признаков (профессия, пол, уровень образования и т. д.). Виды фиктивных переменных и анализ, который можно провести на основании регрессионных моделей детально описаны в

[3].

6.2 Организация данных и расчетов на листе MS Excel

Рассмотрим пример построения регрессионной модели с фиктивными переменными, характеризующими фирмы производителей и выводы, которые можно сделать на ее основании.

Компьютерный клуб в течении последних двух лет закупал технику трех производителей D, F, G . Менеджер клуба решил проанализировать

надежность работы данной техники. Для этого он собрал данные о возрасте техники m в месяцах и времени h (в часах) безаварийной работы до последней поломки. Выборка наблюдений по 40 единицам техники дала следующие результаты (табл. 6.1).

Таблица 6.1

Характеристики техники

Номер техники |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

Производитель |

|

|

|

G |

G |

G |

G |

G |

G |

G |

G |

G |

G |

|||

Время безаварийной |

|

|

|

|

|

|

|

|

|

|

|

|||||

работы h , часы |

|

|

|

201 |

207 |

204 |

214 |

208 |

196 |

186 |

203 |

197 |

185 |

|||

Возраст компьютерной |

|

|

|

|

|

|

|

|

|

|

||||||

техники m , месяцы |

|

19 |

19 |

18 |

12 |

15 |

20 |

21 |

17 |

18 |

20 |

|||||

11 |

12 |

13 |

|

14 |

|

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

F |

F |

F |

|

F |

|

F |

F |

F |

F |

F |

F |

F |

F |

F |

F |

D |

267 |

251 |

267 |

|

242 |

|

234 |

270 |

240 |

272 |

236 |

239 |

267 |

250 |

258 |

274 |

285 |

13 |

12 |

13 |

|

16 |

|

18 |

12 |

17 |

11 |

21 |

18 |

14 |

17 |

14 |

12 |

14 |

26 |

27 |

28 |

|

29 |

|

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

39 |

40 |

D |

D |

D |

D |

D |

D |

D |

D |

D |

D |

D |

D |

D |

D |

D |

||

272 |

282 |

279 |

|

278 |

|

258 |

261 |

258 |

270 |

274 |

258 |

272 |

251 |

262 |

267 |

278 |

12 |

13 |

12 |

|

12 |

|

17 |

17 |

20 |

16 |

15 |

18 |

19 |

20 |

20 |

16 |

16 |

Постройте модель зависимости времени безаварийной работы компьютерной техники от возраста в двух случаях:

1)без учета фирмы производителя;

2)учитывая фирму производителя.

90

Сделайте выводы по каждому уравнению в отдельности и сравните уравнения, полученные в пунктах 1) и 2).

Сформулируйте приоритеты при закупке компьютерной техники трех производителей, если единственным критерием является время ее безаварийной работы.

Решение. Предположим, что зависимость времени h (в часах) безаварийной работы компьютерной техники от возраста m в месяцах линейная: h = a + bm +ε . С помощью пакета «Анализ данных» (функция –

«Регрессия») |

программы MS |

Excel рассчитаем параметры |

линейного |

|||||

|

|

ˆ |

= a + bm и характеристики качества модели. |

|||||

уравнения парной регрессии h |

||||||||

Анализируя полученный отчет (рис. 6.1) сделаем следующие выводы. |

||||||||

|

|

|

|

|

|

|

|

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

Регрессионная |

|

|

|

|

|

|

|

|

статистика |

|

|

|

|

|

|

|

|

Множественный R |

0,5721 |

|

|

|

|

|

||

R-квадрат |

|

0,3273 |

|

|

|

|

|

|

Нормированный R- |

|

|

|

|

|

|

|

|

квадрат |

|

0,3096 |

|

|

|

|

|

|

Стандартная ошибка |

25,2023 |

|

|

|

|

|

||

Наблюдения |

|

40 |

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значи- |

|

|

|

df |

SS |

|

MS |

F |

мость F |

|

|

Регрессия |

1 |

11742,72 |

11742,72 |

18,49 |

0,0001149 |

|

||

Остаток |

38 |

24135,93 |

635,16 |

|

|

|

|

|

Итого |

39 |

35878,64 |

|

|

|

|

|

|

|

Коэффи– |

Стандарт– |

t-ста– |

P-зна- |

Нижние |

|

Верхние |

|

|

циенты |

ная ошибка |

тистика |

чение |

95% |

|

95% |

|

Y-пересечение |

338,4631 |

21,6602 |

15,6261 |

3,93E–18 |

294,61 |

|

382,31 |

|

Переменная m |

–5,6521 |

1,3145 |

–4,2998 |

0,0001149 |

–8,31 |

|

–2,99 |

|

Рис. 6.1 – Расчет параметров 1-й модели (без учета фирмы производителя) с помощью надстройки «Анализ данных» программы MS Excel

Уравнение регрессии зависимости времени h безаварийной работы компьютерной техники от возраста m имеет вид

ˆ |

=338,46 −5,65m |

(6.1) |

h1 |

с коэффициентом детерминации R2 = 0,3273. Следовательно, полученная модель объясняет колебания переменной h времени безаварийной работы всего на 33 %. При этом коэффициент b = −5,65 и модель (6.1) являются статистически значимыми при уровне α = 0,05, так как значения в ячейках Значимость F и P–Значение (рис. 6.1) меньше 0,05. Следовательно, на основании модели (6.1), можно сделать вывод, что с увеличением возраста

91

компьютерной техники на 1 месяц время безаварийной работы уменьшается (в среднем, при прочих равных условиях) на 5,65 часов.

Для построения второй модели с учетом фирмы производителя введем фиктивные переменные

1, |

если производитель фирма D , |

d = |

в противном случае. |

0, |

|

|

|

1, |

если производитель фирма F , |

f = |

в противном случае. |

0, |

|

|

|

Тогда значения переменных для построения второй модели будут следующие (табл. 6.2).

Таблица 6.2

|

|

|

|

|

Значения переменных 2-й модели |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер |

|

|

|

|

|

|

Номер |

h |

|

m |

d |

f |

Номер |

h |

m |

d |

f |

h |

m |

d |

f |

|||

|

1 |

201 |

|

19 |

0 |

0 |

11 |

267 |

13 |

0 |

1 |

|

25 |

285 |

14 |

1 |

0 |

|

|

2 |

207 |

|

19 |

0 |

0 |

12 |

251 |

12 |

0 |

1 |

|

26 |

272 |

12 |

1 |

0 |

|

|

3 |

204 |

|

18 |

0 |

0 |

13 |

267 |

13 |

0 |

1 |

|

27 |

282 |

13 |

1 |

0 |

|

|

4 |

214 |

|

12 |

0 |

0 |

14 |

242 |

16 |

0 |

1 |

|

28 |

279 |

12 |

1 |

0 |

|

|

5 |

208 |

|

15 |

0 |

0 |

15 |

234 |

18 |

0 |

1 |

|

29 |

278 |

12 |

1 |

0 |

|

|

6 |

196 |

|

20 |

0 |

0 |

16 |

270 |

12 |

0 |

1 |

|

30 |

258 |

17 |

1 |

0 |

|

|

7 |

186 |

|

21 |

0 |

0 |

17 |

240 |

17 |

0 |

1 |

|

31 |

261 |

17 |

1 |

0 |

|

|

8 |

203 |

|

17 |

0 |

0 |

18 |

272 |

11 |

0 |

1 |

|

32 |

258 |

20 |

1 |

0 |

|

|

9 |

197 |

|

18 |

0 |

0 |

19 |

236 |

21 |

0 |

1 |

|

33 |

270 |

16 |

1 |

0 |

|

|

10 |

185 |

|

20 |

0 |

0 |

20 |

239 |

18 |

0 |

1 |

|

34 |

274 |

15 |

1 |

0 |

|

|

|

|

|

|

|

|

21 |

267 |

14 |

0 |

1 |

|

35 |

258 |

18 |

1 |

0 |

|

|

|

|

|

|

|

|

22 |

250 |

17 |

0 |

1 |

|

36 |

272 |

19 |

1 |

0 |

|

|

|

|

|

|

|

|

23 |

258 |

14 |

0 |

1 |

|

37 |

251 |

20 |

1 |

0 |

|

|

|

|

|

|

|

|

24 |

274 |

12 |

0 |

1 |

|

38 |

262 |

20 |

1 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39 |

267 |

16 |

1 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

278 |

16 |

1 |

0 |

|

|

С помощью пакета «Анализ данных» (функция – «Регрессия») |

|||||||||||||||||

программы MS |

Excel |

рассчитаем |

параметры |

линейного |

уравнения |

|||||||||||||

множественной |

|

|

|

ˆ |

|

|

|

|

|

|

характеристики |

|||||||

регрессии h = a0 + a1m + a2d + a3 f и |

||||||||||||||||||

качества модели.

92

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

Регрессионная |

|

|

|

|

|

|

статистика |

|

|

|

|

|

|

Множественный R |

0,9764 |

|

|

|

|

|

R-квадрат |

|

0,9533 |

|

|

|

|

Нормированный R-квадрат |

0,9494 |

|

|

|

|

|

Стандартная ошибка |

6,8228 |

|

|

|

|

|

Наблюдения |

|

40 |

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

Значи- |

|

|

|

|

|

|

мость |

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

3 |

34202,83 |

11400,94 |

244,92 |

5,348 |

|

E–24 |

|

|||||

Остаток |

36 |

1675,81 |

46,55 |

|

|

|

Итого |

39 |

35878,64 |

|

|

|

|

|

Коэффи- |

Стандарт– |

t-ста– |

P- |

Нижние |

Верхние |

|

циенты |

ная ошибка |

тистика |

значение |

95 % |

95 % |

Y–пересечение |

260,5490 |

7,3414 |

35,4901 |

1,3E–29 |

245,659 |

275,438 |

Переменная m |

–3,3437 |

0,3881 |

–8,6147 |

2,8E–10 |

–4,131 |

–2,556 |

Переменная d |

62,6090 |

2,8512 |

21,9592 |

1,94–22 |

56,827 |

68,391 |

Переменная f |

44,2363 |

3,0808 |

14,3589 |

1,8E–16 |

37,988 |

50,484 |

Рис. 6.2 – Расчет параметров 2-й модели (с учетом фирмы производителя) с помощью надстройки «Анализ данных»

6.3 Построение регрессионной модели с фиктивными (индикативными) переменными

Анализируя полученный отчет (рис. 6.2) сделаем следующие выводы. Уравнение регрессии зависимости времени h безаварийной работы компьютерной техники от возраста m и фирмы производителя имеет вид

ˆ |

= 260,54 −3,34m + 62,61d + 44,24 f |

(6.2) |

h2 |

с коэффициентом детерминации R2 = 0,9494 . Следовательно, полученная модель объясняет колебания переменной h времени безаварийной работы почти на 95 %. При этом все коэффициенты уравнения и модель (6.2) являются статистически значимыми при уровне α = 0,05, так как значения в ячейках Значимость F и P-значение (рис. 6.2) меньше 0,05.

На основании модели (6.2) запишем частные уравнения регрессии для каждого производителя

|

ˆ |

(G) = 260,54 |

−3,34m , |

|

|

ˆ |

h2 |

|

|||

(D) = 260,54 −3,34m + 62,61 =323,15 |

−3,34m , |

||||

h2 |

|||||

93

ˆ |

(F) = 260,54 |

−3,34m + 44,24 =304,78 −3,34m . |

h2 |

Следовательно, с увеличением возраста компьютерной техники на один месяц время безаварийной работы уменьшается (в среднем, при прочих равных условиях) на 3,34 часов. При этом, сравнив значения коэффициентов перед фиктивными переменными в модели (6.2) и свободных членов последних трех уравнений, делаем вывод, что при одинаковом возрасте самый большой срок безаварийной работы техники производителя D (на 62,61 часа больше чем у производителя G ). Срок безаварийной работы техники производителя F на 44,24 часа больше чем у производителя G .

Для сравнения качества двух моделей на основании данных об остатках двух моделей, поученных в отчете, были рассчитаны средние относительные ошибки которые для первой и второй моделей

соответственно (рис. 6.3) равны: |

|

1 |

=8,52 % |

и |

|

2 |

= 2,26 % . |

|

|

||||||

A |

A |

|

|

||||||||||||

|

|

|

|

|

|

отн |

|

|

отн |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

ВЫВОД ОСТАТКА (первая модель) |

ВЫВОД ОСТАТКА (вторая модель) |

|||||||||||||

|

Наблю– |

Предска– |

Остатки |

|

Ai |

Наблю– |

Предска– |

Остатки |

|

Ai |

|||||

|

дение |

занное Y |

|

дение |

занное Y |

|

|||||||||

|

1 |

230,73 |

–30,12 |

0,1501 |

1 |

196,81 |

3,80 |

0,0189 |

|||||||

|

2 |

228,73 |

–21,40 |

0,1032 |

2 |

195,63 |

11,70 |

0,0564 |

|||||||

|

3 |

236,08 |

–32,13 |

0,1575 |

3 |

199,98 |

3,97 |

0,0195 |

|||||||

|

4 |

267,84 |

–53,49 |

0,2495 |

4 |

218,77 |

–4,42 |

0,0206 |

|||||||

|

5 |

252,81 |

–44,54 |

0,2138 |

5 |

209,88 |

–1,61 |

0,0077 |

|||||||

|

6 |

224,01 |

–27,98 |

0,1427 |

6 |

192,84 |

3,19 |

0,0163 |

|||||||

|

7 |

222,30 |

–36,40 |

0,1958 |

7 |

191,83 |

–5,93 |

0,0319 |

|||||||

|

8 |

242,03 |

–39,15 |

0,1930 |

8 |

203,50 |

–0,62 |

0,0031 |

|||||||

|

9 |

235,26 |

–38,54 |

0,1959 |

9 |

199,50 |

–2,77 |

0,0141 |

|||||||

|

10 |

222,98 |

–38,06 |

0,2058 |

10 |

192,23 |

–7,31 |

0,0395 |

|||||||

|

… |

… |

… |

|

… |

… |

|

… |

|

… |

|

… |

|||

|

34 |

250,97 |

23,24 |

0,0848 |

34 |

271,40 |

2,81 |

0,0103 |

|||||||

|

35 |

237,50 |

20,45 |

0,0793 |

35 |

263,43 |

–5,48 |

0,0212 |

|||||||

|

36 |

231,37 |

40,42 |

0,1487 |

36 |

259,80 |

11,98 |

0,0441 |

|||||||

|

37 |

223,99 |

26,84 |

0,1070 |

37 |

255,44 |

–4,61 |

0,0184 |

|||||||

|

38 |

227,47 |

34,68 |

0,1323 |

38 |

257,49 |

4,65 |

0,0178 |

|||||||

|

39 |

245,63 |

21,77 |

0,0814 |

39 |

268,24 |

–0,84 |

0,0031 |

|||||||

|

40 |

247,85 |

30,54 |

0,1097 |

40 |

269,55 |

8,84 |

0,0318 |

|||||||

|

|

|

A1= |

|

8,52 % |

|

|

|

|

|

A2= |

|

2,26 % |

||

Рис. 6.3 – Сравнение качества двух моделей задачи

Следовательно, качество второй модели лучше и ее нужно использовать для дальнейшего экономического анализа. Таким образом, приоритеты при закупке компьютерной техники трех производителей должны быть следующие: в первую очередь следует покупать технику

94

производителя D , во вторую – производителя F и в последнюю очередь – производителя G . Анализируя первоначальные данные о количестве техники каждого производителя (16, 14 и 10 единиц техники соответственно) делаем вывод, что при закупке техники руководство клуба придерживалось именно этой стратегии.

Лабораторная работа 6 выполнена полностью.

6.4 Вопросы для самопроверки по разделу 6

1.Регрессионные уравнения с переменной структурой.

2.Фиктивные переменные.

3.Виды фиктивных переменных.

4.Преимущества использования фиктивных переменных при построении регрессионных моделей.

5.Использование фиктивных переменных для исследования структурных изменений.

6.Моделирование сезонности.

7.Количество бинарных переменных при k градациях.

95

Раздел 7. Экономический анализ деятельности предприятия с помощью производственной функции

7.1 Теоретические замечания

Функция Кобба–Дугласа имеет вид

y = a La1 K a2 |

, |

(7.1) |

0 |

|

|

где y – выпуск продукции,

K– затраты производственных фондов,

L– затраты труда.

Функция (7.1) является степенной. Чтобы использовать метод наименьших квадратов для оценки параметров a0 , a1 , a2 , который

предназначен для линейных зависимостей, прологарифмируем ее и перейдем к линейнойфункции.

ln y = ln a0 + a1 ln L + a2 ln K . |

(7.2) |

Обозначим

A0 = lna0 , |

Z = ln y, |

|

A1 = a1, |

x1 = ln L, |

(7.3) |

A2 = a2. |

x2 = ln K. |

|

В новых обозначениях модель (7.2) примет вид

Z = A0 + A1x1 + A2 x2 . |

(7.4) |

Для нахождения параметров модели (7.4) можно применить метод наименьших квадратов, а затем из соотношений (7.3) определить параметры исходной модели (7.1). Рассмотрим пример построения производственной функции и проведение экономического анализа деятельности предприятия на ее основании.

7.2 Организация данных и расчетов на листе MS Excel

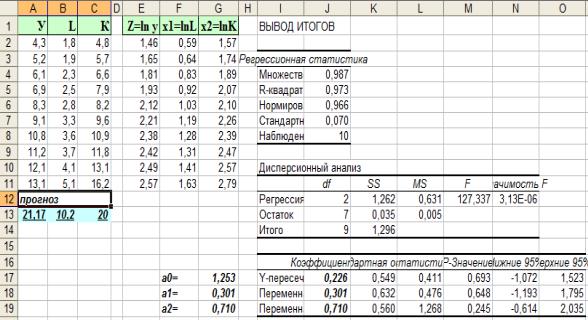

Рассмотрим пример выполнения заданий лабораторной работы 7. Исходные данные фирмы о выпуске продукции Y , затратах производственных фондов K и затратах труда L за десять лет приведены на рис. 7.1 в ячейках A2 : C11.

96

Рис. 7.1 – Организация данных и оценка параметров модели производственной функции лабораторной работы 6

7.3 Оценка параметров производственной функции

На основании данных отчета (ячейки J17 : J19, рис. 7.1) получим линеаризированное уравнение регрессии

Z = 0,226 + 0,301x1 + 0,710x2 .

Учитывая замену (7.3) запишем уравнение в исходных переменных

lnY =0, 2 2 6+0, 3 0 1 lnL+0,710 lnK

и потенцированием получим функцию Кобба–Дугласа

y = e0,226+0,301ln L+0,710ln K = e0,226 K 0,301 L0,710 = e0,226 L0,301 K 0,710.

Таким образом, функция Кобба–Дугласа будет иметь следующий вид

y=1,254 L0,301 K 0,710 .

7.4Экономический анализ деятельности предприятия

Для проведения экономического анализа рассчитаем основные характеристики функции Кобба–Дугласа.

1. Средняя производительность труда равна

97

|

|

|

|

y |

|

a La1 |

Ka2 |

|

a Ka2 |

|

1.254 K0,710 |

|

|

µ |

1 |

= |

|

= |

0 |

|

= |

0 |

= |

|

. |

|

|

|

|

(1−a1) |

0,699 |

|||||||

|

|

|

L |

1 |

|

|

|

|||||

|

|

|

|

|

L |

|

|

L |

|

L |

|

|

Следовательно, с увеличением затрат труда L (при неизменных |

||||||||||||

затратах |

производственных |

фондовK ) |

средняя производительность |

|||||||||

снижается |

а увеличение затрат |

производственных |

фондов K (при |

|||||||||

неизменных затратах труда L ) ведет к росту средней производительности труда. Этот факт полностью соответствует логике экономического анализа роста производительности труда.

2. Средняя фондоотдача равна

|

|

|

y |

|

a La1 |

K a2 |

|

a La1 |

|

1,254 L0,301 |

|

||

µ |

2 |

= |

|

= |

0 |

|

= |

0 |

= |

|

|

. |

|

K |

K |

1 |

|

K |

0,290 |

||||||||

|

|

|

|

K |

(1−a2 ) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||

Отсюда следует, что с увеличением затрат производственных фондов K (при неизменных затратах труда L ) средняя фондоотдача снижается. Увеличение же затрат труда L (при неизменных затратах производственных фондов K ) ведет к росту средней фондоотдачи.

3. Найдем предельную производительность труда

|

|

∂y |

|

∂ |

a1 |

|

a2 |

|

(a1 |

−1) |

|

a2 |

|

a0 a1 Ka2 |

|

0,377 K0,710 |

|

|

ν1 |

= |

∂L |

= |

∂L |

(a0 L |

K |

|

)=a0 a1 L1 |

|

K |

|

= |

(1−a ) |

= |

0,699 |

. |

||

|

|

|

|

|

|

|

|

|

|

|

|

L |

1 |

|

L |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Следовательно, с увеличением затрат труда L (при неизменных |

|||||||||||||||||

затратах |

производственных |

фондов |

K ) предельная производительность |

|||||||||||||||

труда снижается и наоборот, увеличение затрат производственных фондов

K (при |

неизменных |

затратах |

труда |

L ) ведет к |

росту предельной |

|||||||||||||||

производительности труда. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

4. Найдем предельную фондоотдачу |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

∂y |

|

|

∂ |

a1 |

|

a2 |

|

a1 |

|

(a2 |

−1) |

|

a0 a2 La1 |

|

0,890 L0,301 |

|||

ν2 |

= |

∂K |

|

= |

∂x2 |

(a0 L |

K |

|

)=a0 a2 L |

K |

|

|

= |

K |

(1−a ) |

|

= |

K |

0,290 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таким образом, с увеличением затрат производственных фондов K (при неизменных затратах труда L ) предельная фондоотдача снижается. Увеличение же затрат труда L (при неизменных затратах производственных фондов K ) ведет к росту предельной фондоотдачи. Одновременное изменение обеих переменных может приводить к различным результатам.

5. Эластичность выпуска продукции по затратам труда

98