1.11.2 Индексы постоянного, переменного состава и структурных сдвигов

Индексы, на которые оказывает влияние только один фактор, носят название индексов фиксированного (постоянного) состава.

Индексом переменного состава называют индекс, который получают при сравнении уровней средних величин отчетного и базисного периодов.

Например, индекс с/с переменного состава

Izпер

=

![]() 1

:

1

:

![]() 0

=

0

=

![]() :

:

![]() .

(78)

.

(78)

В индексе переменного состава в качестве весов–соизмерителей выступает состав продукции (товаров) текущего и базисного периодов.

Индексом постоянного состава называют индекс, у которого в качестве весов-соизмерителей выступает состав продукции (товаров) текущего периода

Izпос.

=

![]() :

:

![]() =

=

![]() . (79)

. (79)

В индексе структурных сдвигов изменяются лишь веса – соизмерители q1 и q0 (f1 и f0), они отображают влияние структурных сдвигов на изучаемый показатель.

Izстр.

=

![]() :

:

![]() .

(80)

.

(80)

Взаимосвязь индексов постоянного, переменного состава и структурных сдвигов

перI.

сос. = Iпост.

сос.

![]() Iстр.

сдв

(81)

Iстр.

сдв

(81)

При изучении динамики явлений приходится производить индексные сопоставления более чем за два периода. Поэтому индексные величины могут определяться как на постоянной, так и на переменной базах сравнения.

Базисные индексы вычисляются при анализе меняющихся характеристик изучаемого явления по отношению к постоянной базе.

Цепные индексы применяются для характеристики последовательного изменения изучаемого явления из периода в период, т.е. по отношению к меняющейся базе.

Контрольные вопросы

Что называется индексом и для чего они применяются?

Как рассчитывают базисные цепные индексы?

Как построить агрегатный индекс товарооборота?

Что представляют собой индексы с переменными и постоянными весами?

В чем отличия индекса производительности труда от других индексов?

Когда необходимо преобразование агрегатного индекса в среднеарифметический и среднегармонический?

1.12 Изучение статистической связи

Изучение взаимосвязей на рынке товаров и услуг — важнейшая функция работников коммерческих служб: менеджеров, коммерсантов, экономистов. Особую актуальность это приобретает в условиях развивающейся рыночной экономики. Изучение механизма рыночных связей, взаимодействия спроса и предложения, влияние объема и состава предложения товаров на объем и структуру товарооборота, формирование товарных запасов, издержек обращения, прибыли и других качественных показателей имеет первостепенное значение для прогнозирования конъюнктуры рынка, рациональной организации торговых процессов и решения многих вопросов успешного ведения бизнеса.

Статистика призвана изучать коммерческую деятельность с количественной стороны. Это осуществляется с помощью соответствующих приемов и методов статистики и математики.

Статистические показатели коммерческой деятельности могут состоять между собой в следующих основных видах связи: балансовой, компонентной, факторной и др.

Балансовая связь — характеризует зависимость между источниками формирования ресурсов (средств) и их использованием.

![]()

![]() —остаток

товаров на начало отчетного периода;

—остаток

товаров на начало отчетного периода;

![]() —поступление

товаров за период;

—поступление

товаров за период;

![]() —выбытие

товаров в изучаемом периоде;

—выбытие

товаров в изучаемом периоде;

![]() —остаток

товаров на конец отчетного периода.

—остаток

товаров на конец отчетного периода.

Левая часть формулы характеризует предложение товаров

![]() ,

а правая часть — использование товарных

ресурсов

,

а правая часть — использование товарных

ресурсов

![]() .

.

Компонентные связи показателей коммерческой деятельности характеризуются тем, что изменение статистического показателя определяется изменением компонентов, входящих в этот показатель, как множители:

![]()

В

статистике коммерческой деятельности

компонентные связи используются в

индексном методе. Например, индекс

товарооборота в фактических ценах

![]() представляет произведение двух

компонентов — индекса товарооборота

в сопоставимых ценах

представляет произведение двух

компонентов — индекса товарооборота

в сопоставимых ценах![]() и индекса цен

и индекса цен![]() ,

т.е.

,

т.е.

![]() .

.

Большое значение компонентной связи состоит в том, что она позволяет определять величину одного из неизвестных компонентов:

![]() или

или

![]() .

.

Факторные связи характеризуются тем, что они проявляются в согласованной вариации изучаемых показателей. При этом одни показатели выступают как факторные, а другие — как результативные.

Факторные связи могут рассматриваться как функциональные и корреляционные.

При

функциональной

связи изменение

результативного признака

![]() всецело зависит от изменения факторного

признака

всецело зависит от изменения факторного

признака![]() :

:

![]() .

.

При

корреляционной

связи изменение

результативного признака

![]() не всецело зависит от факторного признака

не всецело зависит от факторного признака![]() ,

а лишь частично, так как возможно влияние

прочих факторов

,

а лишь частично, так как возможно влияние

прочих факторов![]() :

:

![]() .

.

Примером

корреляционной связи показателей

коммерческой деятельности является

зависимость сумм издержек обращения

от объема товарооборота. В этой связи,

помимо факторного признака — объема

товарооборота

![]() ,

на результативный признак (сумму издержек

обращения

,

на результативный признак (сумму издержек

обращения![]() )

влияют и другие факторы, в том числе и

неучтенные

)

влияют и другие факторы, в том числе и

неучтенные![]() .

Поэтому корреляционные связи не являются

полными (тесными) зависимостями.

.

Поэтому корреляционные связи не являются

полными (тесными) зависимостями.

Характерной особенностью корреляционных связей является то, что они проявляются не в единичных случаях, а в массе.

При статистическом изучении корреляционной связи показателей коммерческой деятельности перед статистикой ставятся следующие основные задачи:

1) проверка положений экономической теории о возможности связи между изучаемыми показателями и придание выявленной связи аналитической формы зависимости;

2) установление количественных оценок тесноты связи, характеризующих силу влияния факторных признаков на результативные.

Для

того, чтобы установить, есть ли зависимость

между величинами, используются

многообразные статистические методы,

позволяющие определить, во-первых —

какие связи;

во-вторых — тесноту

связи (в одном

случае она сильная, устойчивая, в другом

— слабая); в-третьих — форму

связи (т.е.

формулу, связывающую величину

![]() и

и![]() ).

).

В процессе изучения связи надо учитывать, что мы используем математический аппарат, но всегда надо иметь теоретические обоснования той связи, которую пытаются показать.

Переходим к методам изучения статистической связи.

Наиболее простой способ иллюстрации зависимости между двумя величинами — построение таблиц, показывающих, как при изменении одной величины меняется другая.

Для определения тесноты корреляционной связи применяется коэффициент корреляции.

Коэффициент корреляции изменяется от -1 до +1 и показывает тесноту и направление корреляционной связи.

Если

отклонения по

![]() и по

и по![]() от среднего совпадают и по знаку, и по

величине, то это полная прямая связь,

то

от среднего совпадают и по знаку, и по

величине, то это полная прямая связь,

то![]() = +1.

= +1.

Если

полная обратная связь, то

![]() = -1.

= -1.

Если

связь отсутствует, то

![]() = 0.

= 0.

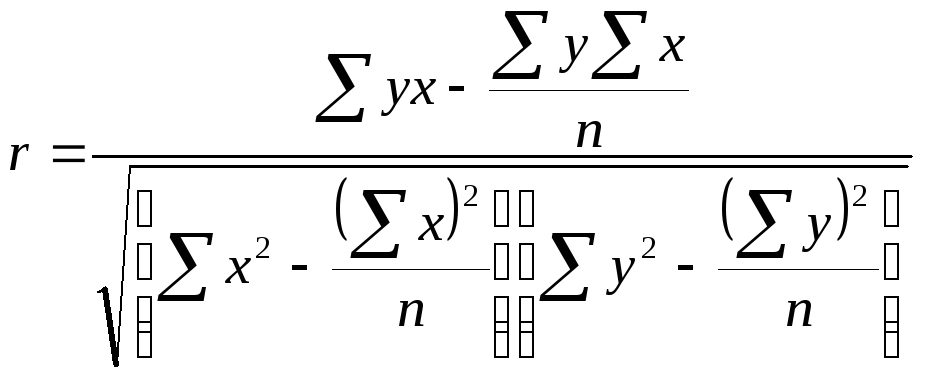

Наиболее удобной формулой для расчета коэффициента корреляции является:

(82)

(82)

Коэффициент корреляции можно рассчитать и по другой формуле:

![]() (83)

(83)

где

![]() и

и

![]() .

.