diplom

.docxТермин электронные деньги (а также электронная наличность, или цифровые наличные деньги) относится к транзакциям средств, выполненным с помощью электронных коммуникаций. Электронные деньги могут являться дебетом или кредитом. Де́бет — левая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение дебета означает увеличение имущества или имущественных прав организации. По пассивным счетам: увеличение дебета означает уменьшение собственных средств организации (источников).Кре́дит — правая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение кредита означает уменьшение стоимости имущества или имущественных прав организации. По пассивным счетам: увеличение кредита означает увеличение собственных средств организации (источников). Цифровые наличные деньги могут быть некоторой валютой, и чтобы начать их использовать, необходимо конвертировать некоторое количество обычных денег в цифровые. Такая конвертация аналогична покупке иностранной валюты.

Путь от «закрытых» систем к «открытым». В «закрытых» системах потратить электронные деньги можно было только на те товары и услуги, которые непосредственно предоставлялись самой организацией, реализующей технологию оплаты с использованием электронных денег. К таким относились подарочные сертификаты и карты розничных сетей или отдельных магазинов. Круг поставщиков постепенно расширялся, и следующим логичным этапом стала реализация проектов так называемых кампусных валют. В 1990-х годах электронные деньги использовались на территории обособленных и относительно самодостаточных студгородков в Западной Европе и Соединенных Штатах. Такие решения были чрезвычайно удобны по нескольким причинам. Во-первых, студенты нуждались в оплате только ограниченного набора товаров и услуг, хотя и от разных продавцов - обеды в столовых, услуги прачечных, копировальных центров, оплата жилья и т. п. Во-вторых, использование электронных денег значительно снижало объем циркулирующих на территории кампуса наличных. Это благоприятно сказывалось на уровне преступности и снижало издержки местных провайдеров и продавцов. Наконец, в-третьих, родители получали информацию о расходах своих детей.

Со временем круг торговых точек, принимающих кампусные валюты, расширялся. К ним присоединялись книжные магазины, кафе и прочие учреждения торговли, пользовавшиеся популярностью у студентов. Дополнительную привлекательность предоплаченным картам придавала и возможность размещать на чипе иные функции, помимо платежной: читательский билет, пропуск, студенческое удостоверение и пр. В «большом» же мире идея «электронной наличности» своего широкого распространения так и не получила.

Современные системы электронных денег также представляют собой «закрытые» или частично «закрытые» системы. Даже для крупнейших операторов электронных денег круг поставщиков является исчерпывающим, хотя и достигающим десятков тысяч торговых точек. Вместе с тем, по нашему мнению, системы электронных денег постепенно становятся более открытыми. Операторы все чаще позволяют своим клиентам платить за товары и услуги, предоставляемые организациями, не подключенными к конкретной системе. К таким решениям относятся возможности совершения платежа по произвольным реквизитам, реализация предоплаченных карт, в том числе виртуальных. В результате клиенты могут осуществлять платежи по принципу «одного окна», а не пользоваться услугами различных систем при расчетах с разными поставщиками.

Тем не менее, само по себе наличие выбора средства платежа не является единственным фактором перехода населения на безналичные расчеты. Хотя электронные деньги смогли расширить спектр платежных возможностей, определяющим аспектом является конкурентоспособность новых способов платежа - в первую очередь относительно наличных денежных средств. Для того чтобы клиенты стали использовать безналичные расчеты в повседневной жизни, они должны стать более удобными, чем наличные. Электронные деньги, в отличие от банкнот и монет, открывают возможности для расчетов не только «очных», но и удаленных - «онлайновых» платежей. К удаленному способу совершения платежа следует отнести и платеж по произвольным реквизитам, что, с точки зрения потребителя, не отличается от передачи распоряжений о переводе через систему интернет-банкинга.

Электронные деньги:

-

не являются деньгами, а представляют собой или чеки, или подарочные сертификаты, или другие подобные платежные средства (в зависимости от юридической модели системы и от ограничений законодательства).

-

могут эмитироваться банками, или другими организациями.

Принципиальное различие между электронными деньгами и обычными безналичными денежными средствами: электронные деньги представляют собой платежные средства, эмитированные какой-либо организацией (денежный суррогат), тогда как обычные деньги (наличные или безналичные) эмитируются центральным государственным банком той или иной страны.

Термин электронные деньги зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации розничных платежей.

С юридической точки зрения, электронные деньги — бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в обращение которых осуществляется эмитентом как после получения денежных средств в размере не менее объема, принимаемых на себя обязательств, так и форме предоставленного кредита. Обращение электронных денег осуществляется путем уступки права требования к эмитенту и порождает обязательства последней по исполнению денежных обязательств в размере, предъявленных электронных денег. Учет денежных обязательств производится в электронной форме на специальном устройстве. С точки зрения их материальной формы, электронные деньги представляют информацию в электронной форме, находящуюся в распоряжении владельца и хранящуюся на специальном устройстве, как правило, на жестком диске персонального компьютера или микропроцессорной карте, и которая может передаваться с одного устройства на другое с помощью телекоммуникационных линий и прочих электронных средств передачи информации.

В экономическом смысле, электронные деньги представляют собой платежный инструмент, обладающий, в зависимости от схемы реализации, свойствами, как традиционных наличных денег, так и традиционных платежных инструментов (банковских карт, чеков и т. д.): c наличными деньгами роднит возможность проведения расчетов минуя банковскую систему, с традиционными платежных инструментами — возможность проведение расчетов в безналичном порядке через счета, открытые в кредитных организаций.

Существует 2 вида электронных денег:

-

Эмитированные в электронном виде платежные сертификаты, или чеки. Эти сертификаты имеют определенный номинал, хранятся в зашифрованном виде, и подписаны электронной подписью эмитента. При расчетах сертификаты передаются от одного участника системы другому, при этом сама передача может идти вне рамок платежной системы эмитента.

-

Записи на расчетном счету участника системы. Расчеты производятся путем списания определенного количества платежных единиц с одного счета, и занесения их на другой счет внутри платежной системы эмитента электронных денег.

Электронные деньги и платежный оборот - понятия тесно взаимосвязанные, но не равнозначные.

Платежный оборот- часть денежного оборота предприятий, компаний, отражающая движение денег как средства платежа, погашения обязательств. Основную часть платежного оборота составляют платежи поставщикам материалов, плата за работы и услуги.

А так как электронные деньги не являются общепринятым платежным средством, то они существуют только в рамках определенной платежной системы, как правило, носящей то же название, что и система электронных денег. С другой стороны, платежные системы могут оперировать не только электронными деньгами, они могут совершать в том числе и обычные безналичные платежи, или даже оперировать наличными средствами.

На

данный момент не существует электронных

денег, имеющих обращение более чем в

одной платежной системе, но теоретически

такое явление вполне возможно. Все

взаиморасчеты между платежными системами,

даже при обмене электронных денег на

другие электронные деньги, происходят

в виде обычных безналичных(электронных)

платежей.

Электронные платежи - это всего лишь перевод обычных денежных средств с одного банковского счета на другой. Даже с использованием самых последних технологий в телекоммуникационных системах и криптографии это лишь распоряжение своим существующим банковским счетом, ничем принципиально не отличающееся от традиционных систем.

Расчеты с помощью электронной наличности выгодны там, где становится неудобным использование других вариантов оплаты (типичный пример — нежелание человека сообщать номер своей кредитной карты при покупке через Интернет). Их главные достоинства — крайняя простота, минимум формальностей и высокий уровень безопасности. Не нужно никаких бумажных счетов и договоров, фактически можно производить платежи, не вставая с кресла, если вызывать курьера на дом для пополнения своего баланса в системе. Правда, при ближайшем рассмотрении радужные перспективы заслоняются будничным реальным положением дел в отечественной Интернет-торговле. Убедить российских продавцов принимать платежи еще одним способом (тем более безналичным) — непростая задача. Вплоть до сегодняшнего дня системы успешно справлялись с оплатой PIN-кодов и пополнением баланса на счетах операторов сотовой связи, т.е. там, где не требуется физическая доставка товара.

|

Виды электронных платежных систем |

Характеристика |

|

Мировые операторов электронных денег |

|

|

E-Gold |

платёжное средство для безналичных платежей через Интернет. Юридически e-gold является распиской о размещении указанного количества золота на хранение в компании E-goldLtd. По своей сути e-gold являются электронными деньгами, эмиссию которых осуществляет частная компания. |

|

MoneyBookers |

это международная платежная система, которая дает возможность любой компании или потребителю, имеющему электронный почтовый адрес, безопасно и эффективно отправлять и получать денежные средства через Интернет в реальном времени через e-mail. Владельцем Moneybookers является компания «GatcombeParkVentures», расположенная в Лондоне. Передвижение денежных средств в системе регулируется законами Великобритании. Денежные средства на счете пользователя представлены в определенной национальной валюте, которую можно выбрать при регистрации. |

|

Neteller |

электронная платёжная система, позволяющая совершать денежные переводы онлайн по всему миру. Основана в 1999 году. Владелец — OptimalPaymentsLtd.Благодаря отмене всех комиссий за перевод, система позволяет бесплатно получать и отправлять денежные переводы, за исключением случаев, когда счет отправителя и получателя открыты в разных валютах. В этих случаях комиссия за обмен валют составляет 2,95 % и взимается с получателя. |

|

Mondex |

международная платёжная система, объединяющая 22 тысячи финансовых учреждений в 210 странах мира. Штаб-квартира компании находится в Нью-Йорке, США |

|

PayPal |

оператор электронных денежных средств. Позволяет клиентам оплачивать счета и покупки, отправлять и принимать денежные переводы. С октября 2002 года является подразделением компании eBay. По состоянию на 2014 год PayPal работает в 203 странах (хотя не во всех предоставляется полный набор услуг), имеет более 137 млн зарегистрированных пользователей, работает с 26 национальными валютами. В случае оплаты покупок важнейшей особенностью PayPal является предоставление гарантий безопасности как покупателю, так и продавцу. |

|

Российские электронные платежные системы |

|

|

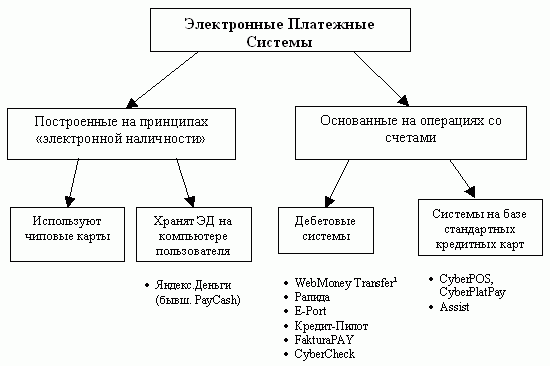

WebMoney |

электронная система расчётов. Юридически в системе происходит передача (трансфер) имущественных прав, учёт которых осуществляется при помощи специальных расчетных единиц — «титульных знаков», номинированных в привязке к разным валютам и золоту. Де-юре WebMoney не зарегистрирована в качестве электронной платёжной системы в России. |

|

Яndex.Деньги |

сервис электронных платежей в Рунете. Он позволяет платить и принимать оплату электронными деньгами, наличными, с банковских карт. Пользоваться некоторыми возможностями можно также через мобильные приложения для Android, IOS, WindowsPhone, а также приложением для Windows 8 и Windows RT. Валюта расчётов — российский рубль. |

|

QIWI |

платежный сервис в России и странах СНГ. Представляет собой электронную платёжную систему, позволяющую производить платежи с использованием различных устройств и каналов связи, как стационарных, так и мобильных. Клиенты QIWI могут использовать наличные деньги, предоплаченные карты и другие способы безналичных расчетов для заказа и оплаты товаров и услуг как в магазинах, так и через Интернет. Наличные и электронные расчёты объединены в единую систему. |

Большинство российских электронных платежных систем не являются финансовыми организациями, поскольку такая деятельность финансовой не является. С одной стороны, это позволяет платежной системе снизить издержки, связанные с официальным ведением банковской деятельности, с другой стороны не позволяет вести полноценных юридически чистых финансовых отношений между участниками системы.

Для улучшения платежных систем многие задумываются об их оптимизации. Оптимизация- это модификация системы для повышения ее эффективности, то есть для получения наилучших результатов при соответствующих условиях.

Оптимизация платежного оборота становится все более актуальной задачей государственного масштаба. Ее значимость обусловлена несколькими причинами, ряд которых появился относительно недавно.

Во-первых, в условиях замедления темпов роста экономики все большее внимание привлекают к себе экономические издержки, которые вынуждено нести государство в связи с оборотом наличных денежных средств. Даже в экономически развитых регионах с высоким уровнем финансового включения остаются значительными затраты на обслуживание платежного оборота. Например, Европейскому союзу наличные денежные средства обходятся более чем в 80 млрд евро в год, а странам еврозоны в 40-45 млрд евро - 0,3-0,4% ВВП еврозоны. Сложившаяся ситуация указывает, что оптимизация платежного оборота напрямую увязана с оптимизацией государственных расходов.

Во-вторых, продолжается активное развитие новых технологий, используемых в повседневной жизни. Несмотря на кажущуюся неоригинальность подобного аргумента, игнорировать его было бы неверно. Активными темпами растет число мобильных устройств с постоянным доступом в Интернет. Увеличивается доля населения, отдающая предпочтение удаленному взаимодействию с государственными структурами и частными компаниями. Данная тенденция обуславливает и особый интерес к реализации в России проекта «электронного правительства». Указанные факторы заставляют искать новые решения старых проблем.

В-третьих, возрастает роль удаленных каналов в осуществлении предпринимательской деятельности. Аналитики уже сейчас полагают, что российский рынок электронной коммерции - один из самых быстрорастущих в мире. Тем не менее, для нашей страны развитие платежной отрасли - не самоцель и не только вопрос бизнеса. Дистанционная торговля дает возможность жителям удаленных регионов получить товары и услуги, ранее им недоступные. И в то же время для многих в стране вопрос обычного повседневного и небольшого платежа до сих пор сопряжен с разного рода издержками.

После получения специального регулирования, содержащегося в Федеральном законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе», электронные деньги могут играть еще более значимую роль в оптимизации платежного оборота на территории России. Опыт отрасли, накопленный за 10 лет, может быть весьма полезен при разработке государственной стратегии по популяризации безналичных платежей. В данной статье авторы ссылаются как на недавно принятый Закон о НПС, так и на зарубежный опыт - в частности, европейский, в форме Директивы об электронных деньгах. Для анализа того, каково концептуальное место электронных денег в системе расчетов, необходимо понять, что именно они собой представляют. Нередко электронные деньги путают с виртуальными валютами и любыми безналичными платежами, что является в корне неверным представлением.В настоящем Федеральном законе используются следующие основные понятия:

1) национальная платежная система - совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы);

2) оператор по переводу денежных средств - организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств;

3) оператор электронных денежных средств - оператор по переводу денежных средств, осуществляющий перевод электронных денежных средств без открытия банковского счета (перевод электронных денежных средств);

4) банковский платежный агент - юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются кредитной организацией в целях осуществления деятельности, предусмотренной настоящим Федеральным законом;

5) банковский платежный субагент - юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются банковским платежным агентом в целях осуществления деятельности, предусмотренной настоящим Федеральным законом;

6) оператор платежной системы - организация, определяющая правила платежной системы, а также выполняющая иные обязанности, предусмотренные настоящим Федеральным законом;

7) оператор услуг платежной инфраструктуры - операционный центр, платежный клиринговый центр и расчетный центр;

8) операционный центр - организация, обеспечивающая в рамках платежной системы для участников платежной системы и их клиентов доступ к услугам по переводу денежных средств, в том числе с использованием электронных средств платежа, а также обмен электронными сообщениями (далее - операционные услуги);

9) платежный клиринговый центр - организация, созданная в соответствии с законодательством Российской Федерации, обеспечивающая в рамках платежной системы прием к исполнению распоряжений участников платежной системы об осуществлении перевода денежных средств и выполнение иных действий, предусмотренных настоящим Федеральным законом (далее - услуги платежного клиринга);

10) центральный платежный клиринговый контрагент - платежный клиринговый центр, выступающий в соответствии с настоящим Федеральным законом плательщиком и получателем средств по переводам денежных средств участников платежной системы;

11) расчетный центр - организация, созданная в соответствии с законодательством Российской Федерации, обеспечивающая в рамках платежной системы исполнение распоряжений участников платежной системы посредством списания и зачисления денежных средств по банковским счетам участников платежной системы, а также направление подтверждений, касающихся исполнения распоряжений участников платежной системы (далее - расчетные услуги);

12) перевод денежных средств - действия оператора по переводу денежных средств в рамках применяемых форм безналичных расчетов по предоставлению получателю средств денежных средств плательщика;

13) трансграничный перевод денежных средств - перевод денежных средств, при осуществлении которого плательщик либо получатель средств находится за пределами Российской Федерации, и (или) перевод денежных средств, при осуществлении которого плательщика или получателя средств обслуживает иностранный центральный (национальный) банк или иностранный банк;

14) безотзывность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент времени;

15) безусловность перевода денежных средств - характеристика перевода денежных средств, обозначающая отсутствие условий или выполнение всех условий для осуществления перевода денежных средств в определенный момент времени;

16) окончательность перевода денежных средств - характеристика перевода денежных средств, обозначающая предоставление денежных средств получателю средств в определенный момент времени;

17) платежная услуга - услуга по переводу денежных средств, услуга почтового перевода и услуга по приему платежей;

18) электронные денежные средства - денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.При этом не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность и (или) деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций;

19) электронное средство платежа - средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств;

20) платежная система - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств;

21) значимая платежная система - платежная система, отвечающая критериям, установленным настоящим Федеральным законом (системно значимая платежная система или социально значимая платежная система);

22) правила платежной системы - документ (документы), содержащий (содержащие) условия участия в платежной системе, осуществления перевода денежных средств, оказания услуг платежной инфраструктуры и иные условия, определяемые оператором платежной системы в соответствии с настоящим Федеральным законом;

23) участники платежной системы - организации, присоединившиеся к правилам платежной системы в целях оказания услуг по переводу денежных средств;

24) обмен электронными сообщениями - получение операционным центром электронных сообщений, содержащих распоряжения участников платежной системы, передача указанных сообщений в платежный клиринговый центр, расчетный центр, а также передача извещений (подтверждений) о приеме и об исполнении распоряжений участников платежной системы;

25) платежные клиринговые позиции - суммы денежных средств, подлежащих списанию и зачислению расчетным центром по банковским счетам участников платежной системы.

К основными преимуществам использования электронных денег для удаленных расчетов относят:

-

Удобство для интернет-магазинов и провайдеров. Подключиться к системе электронных денег для многих компаний зачастую значительно проще, нежели обеспечить эквайринг банковских карт.

-

Расчет, в отличие от платежа банковским переводом, осуществляется мгновенно интернет-магазинов. Прием банковских карт чреват высокой долей опротестовании, которые нанесут серьезный убыток продавцу, особенно если он реализует виртуальные товары.

-

Конкурентоспособность. Для виртуальных магазинов предоставляемые способы оплаты представляют собой фактор конкурентоспособности. Ограничить выбор потребителя банковским или почтовым переводом зачастую означает потерять его как покупателя навсегда. Также электронные деньги могут быть более привычными для интернет-пользователей.

-

Низкий уровень риска. Клиенты традиционно настороженно относятся к расчетам в Интернете с использованием платежных карт. Именно поэтому до сих пор чрезвычайно актуальна оплата наличными курьеру по факту передачи товара.

Для магазинов такая опция неудобна

-

служба доставки вынуждена возить с собой крупные суммы наличности, а также подвергается риску получения фальшивых купюр. Последние разъяснения Федеральной налоговой службы России дополнительно повышают издержки интернет-магазинов, так как требуют печати кассовых чеков непосредственно в момент оплаты товаров, т. е. оснащения курьеров портативной кассовой техникой. Сам же клиент опасается, зачастую обоснованно указывать в сети данные своей платежной карты. В то же время системы электронных денег дают клиентам уверенность в том, что они будут распоряжаться только той суммой, что находится в «кошельке», не рискуя иными средствами. Зачастую электронный «кошелек» является для клиента альтернативой «дополнительной» карты.

-

Адаптированность к удаленному характеру расчетов. Хотя оплата наличными курьеру может быть актуальна для физических товаров, для виртуальных - электронных книг, доступа к академическим базам данных, подарков в социальных сетях - такая опция недоступна. Как правило, такие покупки находятся в низшей ценовой категории и банковская карта не используется. Нельзя забывать и о том, что отнюдь не у каждого потребителя есть способ удаленного управления банковским счетом, равно как и сам активный банковский счет.