Kontrolnaya_rabota

.docxКонтрольная работа

Выбор стратегии организации – новатора

Номер варианта выбирается согласно двум последним цифрам зачетной книжки студента. Студенту необходимо обосновать выбор стратегии поведения организации-новатора. Порядок выполнения работы. Приводится общая формула расчета, затем подставляются значения. Делается краткий комментарий. В конце всех расчетов делается развернутое обобщенное заключение. В ниже приведенных методических указаниях к работе даются краткие примеры расчетов, которые в работе студента должны быть более развернутыми.

Методические указания.

Теоретический раздел. Для организации-новатора возможны три стратегии управления инновациями при разработке и продвижении инноваций на рынок. Основной фактор, который оказывает влияние на выбор стратегии – объем имеющихся у организации средств.

Первая стратегия, которой инстинктивно придерживается большинство инновационных компаний, - стратегия «интегратора». Она подразумевает самостоятельное управление всеми процессами разработки и продвижения продукта на рынок.

Вторая стратегия носит название «организатора». Организатор фокусируется лишь на некоторых процессах разработки и коммерциализации продукта, а в остальном зависит от партнеров, которые выполняют необходимые виды работ.

Третья стратегия – стратегия «лицензиара»: в этом случае компания продает лицензию на изобретение или ноу-хау другой организации, которая в свою очередь разрабатывает и выводит продукт на рынок.

Таким образом, менеджеры имеют возможность выбирать: разрабатывать инновации самостоятельно, привлекать к разработке партнеров или получать прибыль от продажи лицензии на изобретение.

В контрольной работе рассматриваются две стратегии:

- стратегия интегратора (на этапе коммерциализации продукта);

- стратегия лицензиара.

Инновационным проектам присущи все риски, характерные для инвестиционных проектов, а кроме того, специфические риски, обусловленные ролью инноваций. Основные риски, присущие инновационному предпринимательству:

-

Риск оригинальности связан с разработкой совершенно нового продукта или технологии.

-

Риск информационной неадекватности обусловлен недостатком информации, предоставляемой инвестором.

-

Риск технологической неадекватности возникает на стадии внедрения продукта в промышленное производство, поскольку оно не всегда возможно.

-

Риск юридической неадекватности связан с недостаточной правовой защищенностью интеллектуальной собственности.

-

Риск финансовой неадекватности состоит в несоответствии содержания инвестиционного проекта и финансовых средств, необходимых для его реализации.

При анализе рисков используются качественные и количественные методы. Качественные методы носят описательный характер и предназначены для идентификации возможных видов риска для проекта, описания причин и факторов, влияющих на уровень данного вида риска. По результатам качественного анализа предлагается система антирисковых мероприятий. Затем переходят к количественным методам анализа рисков проекта, которые предполагают численное определение величин отдельных рисков.

Наиболее часто встречающимися количественными методами анализа рисков являются: точка безубыточности, анализ чувствительности, метод сценариев, правило рычага, метод экспертных оценок и дерево решений.

Для контрольной работы опустим этап качественного анализа, являющийся очень объемным и трудоемким. Сразу зададим некоторые ограничения. 1. Организация-новатор не располагает необходимой производственной базой для выпуска продукта в больших объемах. 2. При появлении серьезного конкурента не выдержит конкурентной борьбы.

Стратегия интегратора. Для оценки данной стратегии воспользуемся методом точки безубыточности и правилом рычага.

Анализ безубыточности предполагает расчет и анализ объема реализации, необходимого для возмещения всех издержек. Точка безубыточности – это критический объем реализации продукта, при котором совокупные доходы равны сумме всех издержек. Точка безубыточности К0 определяется равенством совокупных доходов (Д) и совокупных расходов (Р):

Д = Р или К0* Р1 = Рпост + К0* Рпер , где

Р1 – цена единицы продукции;

К – количество единиц продукции;

Рпост – постоянные издержки, которые в релевантном диапазоне не изменяются при изменении объема производства;

Р = Рпост + К * Рпер – совокупные расходы, состоящие из постоянных издержек Рпост и переменных издержек, изменяющихся прямо пропорционально объему производства;

Рпер – переменные издержки на единицу продукции;

Д = К * Р1 – совокупные доходы.

Учитывая выше приведенные обозначения, точка безубыточности К0 определяется

К0 = Рпост/(Р1 – Рпер), ед. ( 1 ).

Чем ниже точка безубыточности, тем устойчивее проект. И из нескольких проектов предпочтение имеет тот, у которого ниже точка безубыточности. Формула ( 1 ) является исходной, но в практических расчетах удобнее пользоваться при расчетах точки безубыточности следующими соотношениями:

Если суммарные переменные издержки и выручка (доходы) связаны через постоянный коэффициент С при помощи соотношения

К * Рпер = С * К * Р1 и упростив это выражение Рпер = С * Р1 , то формула для точки безубыточности приобретает вид

К0 = Рпост/ ( Р1 * (1 – С)) ( 2 ).

Запасом финансовой прочности (ʌД) называют величину, выраженную в денежных единицах, которая показывает превышение предполагаемого количества продаж над точкой безубыточности

ʌД = Кпрог *Р1 – К0 * Р1 ( 3 ).

Дополнительно к показателю запас финансовой прочности рассчитывается индекс безопасности Iбез

Iбез = ʌД/ Дпрог = ʌД/ (Кпрог * Р1) ( 4 ).

Правило рычага. Метод рычага позволяет определять возможные риски по предполагаемому (прогнозируемому) изменению объема продаж и используется на этапе коммерциализации инновации ( на этапе эксплуатации). Рычагом называется чувствительность дохода предприятия к изменениям объема продаж. Доход предприятия может измеряться как до, так и после уплаты налогов (это синоним прибыли). Различают три вида операционных рычагов: оборотный, финансовый и комбинированный. Следует заметить, что в методиках анализа, пришедших с рыночными отношениями в практику отечественного анализа, не совпадают названия некоторых экономических величин (например, доход – прибыль). В контрольной работе ограничимся расчетом только оборотного рычага. Оборотный рычаг показывает, насколько процентов изменится доход до уплаты налогов и процентов (это известный нам показатель – прибыль от продаж), если объем продаж изменится на 1%. Доход до уплаты налогов и процентов (Е) вычисляется по формуле

Е = Д – Ррост – К * Рпер (5).

Оборотный рычаг (L) – это отношение процентного дохода до уплаты налогов и процентов к процентному изменению объема продаж. Преобразованная формула выглядит так

L = Д * (1 – С)/(Д * (1 – С) – Рпост) (6) или

L = маржа на продажах/доход до уплаты налогов и процентов, где

Д * (1 – С) – маржа на продажах (постоянные издержки + прибыль).

Использование совместно двух этих методов позволяет упростить расчеты при анализе рисков инновационных проектов. Так, запас финансовой прочности можно определить из выражения

ʌД = Д/ L (7), а индекс безопасности

Iбез = 1/L (8), удаленность объема продаж от точки безубыточности (Д/Р0) может быть получена из выражения:

Д/Р0 = L/ (L – 1) (9), где

Р0 – точка безубыточности в денежном измерении (Р0 = К0 * Р1; Д = К * Р1).

Пример расчета.

Маркетинговый анализ рынка показал, что организация-новатор (А) промедлила с выходом на рынок с инновационным продуктом. Поэтому есть опасения, что одновременно на рынок может быть выпущен основным конкурентом (В) продукт-аналог. Необходимо определить риски, связанные с самостоятельной коммерциализацией продукта. Для простоты изложения введем некоторые упрощения, например, одинаковая цена на продукты, прогнозируемый объем продаж. Исходные данные приведены в таблице 1.

Таблица 1

|

Проекты |

Рпост,руб. |

Рпер,руб. |

Р1,руб. |

Кпрог,ед. |

|

А |

7500 |

19 |

25 |

1500 |

|

В |

8200 |

17 |

25 |

1500 |

Рассчитаем точку безубыточности для проектов

К0А = 7500/25 * 19 = 1250 ед. К0В = 8200/25 * 17 = 1025 ед.

Вывод: проект конкурента имеет большую устойчивость, т.к. реализация 1025 ед. продукции покрывает все издержки, в тоже время для проекта А необходимо реализовать 1250 ед. для достижения того же результата.

Запас финансовой прочности для проектов

ʌДА = 25 * 1500 – 25 * 1250 = 6250 руб.

ʌДВ = 25 * 1500 – 25 * 1025 = 11875 руб.

Индекс безопасности для проектов

IбезА = 6250/25 * 1500 = 0,1667 или 16,67%.

IбезВ = 11875/25 *1500 = 0,3167 или 31,67%.

Запас финансовой прочности (абсолютный показатель) и индекс безопасности (относительный показатель) свидетельствуют, что проект В находится в более благоприятном положении. При колебаниях спроса, особенно в сторону снижения, это не скажется на проекте В столь катастрофически по сравнению с проектом А.

Оборотный рычаг для проектов

Рассчитаем постоянные коэффициенты С: СА = 19/25 = 0,76 (переменные затраты в выручке составляют по проекту А 76%); СВ = 17/25 = 0,68.

LА = 1500 * (1 – 0,76) * 25/1500 * (1 – 0,76) * 25 - 7500 = 6

LВ = 1500 * (1 – 0,68) * 25/1500 * (1 – 0,68) * 25 – 8200 = 3,16

Для проекта А рост (падение) объема продаж на 1% вызовет соответственно рост (падение) дохода до уплаты налогов и процентов (прибыль от продаж) на 6%, а для проекта В на 3,16%. Большая величина оборотного рычага отрицательно сказывается на деловой активности. Так как организация-новатор А не имеет значительных средств для поддержания продукта на рынке, это отрицательно скажется на продвижении продукта на рынке. Например, падение продаж на 10% вызовет падение прибыли на 60%. Новый продукт на рынке в условиях конкуренции требует значительной финансовой поддержки.

Удаленность объема продаж от точки безубыточности

Д/Р0А = 6/(6 – 1) = 1,2 ; Д/Р0В = 3,16/(3,16 – 1) = 1,46 ;

IбезА = 1/6 = 0,1667 ; IбезВ = 1/3,16 = 0,316.

По данному показателю организация-новатор А также проигрывает.

Таким образом, проведя анализ рисков для стратегии интегратора, приходим к выводу о нецелесообразности данной стратегии для организации-новатора А.

Стратегия лицензиара. Объектом интеллектуальной собственности (ОИС) являются: объекты промышленной собственности (изобретения, промышленные образцы), а также ноу-хау (производственные секреты): конструкторские, технологические и др. Перечисленные выше ОИС с позиции защиты их использования могут быть отнесены к исключительному праву, что означает возможность коммерческого использования. Чтобы такая возможность появилась, ОИС должны быть защищены патентом или свидетельством. Только при наличии этих документов по объектам промышленной собственности, возможны коммерческие отношения по передаче прав на их использование с получением соответствующей материальной выгоды (прибыли). Одной из основных форм коммерциализации интеллектуальной собственности является лицензия. Лицензия представляет собой разрешение отдельным лицам или организации использовать ОИС. Предоставление лицензии составляет коммерческую операцию и является объектом договора о продаже (покупке), согласно которому владелец патента (лицензиар) выдает покупателю (лицензиату) лицензию на использование в определенных пределах своих прав на патенты, ноу-хау и т.д.

Реализация интеллектуальной собственности путем продажи лицензии предполагает определение рыночной стоимости лицензии, т.е. наиболее вероятной цены реализации. Оценка может проводиться тремя способами: доходным, сравнительным и затратным. В контрольной работе используется доходный подход, основанный на определении ожидаемых доходов от объекта оценки. Доходом от использования интеллектуальной собственности является разница за определенный период времени (чаще всего это год) между денежными поступлениями и денежными выплатами (денежный поток), получаемая благодаря использованию ОИС.

Методы расчета цены лицензии проистекают из необходимости оценки дополнительной прибыли покупателя лицензии, которая по соглашению делится между продавцом и покупателем лицензии. Цена лицензии – это сумма выплат покупателя лицензии (лицензиата) в пользу лицензиара. Доходный подход включат в себя два метода расчета цены лицензии. 1.На основе размера прибыли лицензиата. 2.На базе роялти.

В контрольной работе расчет цены лицензии будем проводить на основе роялти – согласованного между участниками сделки определенного процента отчислений от объемов реализованной продукции по лицензии или в расчете на единицу выпускаемой продукции. Размер роялти выбирают из таблиц ставок роялти. Во многих случаях ставка роялти обычно составляет 5% от стоимости реализованной продукции. При небольших объемах производства роялти может составлять 7 – 10%.

Пример расчета.

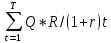

В дополнение, к вышеприведенным исходным данным, установим время использования лицензиатом ОИС в 7 лет (t=7); ставка роялти R = 8% (небольшие объемы реализации), норма дисконта r = 10% (принимается равной депозитной ставке по вкладам в надежном банке). Цена лицензии Р рассчитывается по методу дисконтирования ежегодных отчислений по ставке роялти путем их суммирования за период использования ОИС

Р =

(10), где

(10), где

Qi – объем реализации продукции по лицензии в i-м году, руб.;

R – ставка роялти, в долях единицы;

1/(1 + r)t - коэффициент дисконтирования (t изменяется по годам с 1 до 7);

Qi = (1500 * 25) =37500 руб.

Цена продажи лицензии Р = 14613,8 руб.

Таким образом, если организация-новатор выберет стратегию лицензиара, то она получит прибыль равную цене лицензии.

В контрольной работе необходимо сопоставить две стратегии поведения организации-новатора и выбрать лучшую, обосновав свое решение расчетами по двум стратегиям.