3. Правовой статус профессиональных участников рынка аудиторских услуг

Для изучения настоящей дисциплины важным является определение понятия правового статуса профессиональных участников рынка аудиторских услуг, а именно, аудиторских организаций, аудиторов, СРО аудиторов.

Понятие аудиторской организации определено в ч.1 ст.3 Закона № 307−ФЗ как коммерческой организации, являющейся членом одной из СРО аудиторов. Ранее же данное понятие в п.1 ст. 4 Закона № 119−ФЗ определялось как коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

Деление организаций на коммерческие и некоммерческие предусмотрено в п.1 ст. 50 ГК РФ1. Согласно п.2 указанной статьи юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Однако при этом необходимо иметь ввиду, что согласно п.1 ч.2 ст. 18 Закона № 307−ФЗ одним из требований к членству аудиторских организаций в СРО аудиторов является то, что коммерческая организация может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества, государственного и муниципального унитарного предприятия.

Следует также отметить, что если ранее Закон № 119−ФЗ в качестве основного условия осуществления коммерческой организацией аудиторской деятельности устанавливал необходимость получения соответствующей лицензии, то теперь таким условием является членство такой организации в СРО аудиторов. Так, в ч.2 ст.3 Закона № 307−ФЗ уточнено, что «коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (далее - реестр аудиторов и аудиторских организаций), членом которой такая организация является». В ч.3 ст.3 Закона № 307−ФЗ установлен запрет на использование слова «аудиторская», а также производных слов от слова «аудит» в наименовании коммерческой организации, сведения о которой не внесены в реестр аудиторов и аудиторских организаций в течение 3 месяцев с даты внесения записи о ней в ЕГРЮЛ.

Понятие аудитора содержится в п.1 ст.4 Закона № 307−ФЗ. Аудитором признается физическое лицо, получившее квалификационный аттестат аудитора и являющийся членом одной из СРО аудиторов.

Следует обратить внимание на то, что ранее, в п.1 ст. 3 Закона № 119−ФЗ было определено, что аудитором является физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора. При этом в п.2 указанной статьи предусматривалось, что аудитор вправе осуществлять аудиторскую деятельность в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, либо в качестве индивидуального предпринимателя, осуществляющего свою деятельность без образования юридического лица. В Законе № 307−ФЗ говорится лишь о двух из указанных трех форм осуществления аудиторской деятельности: в качестве работника аудиторской организации и в качестве индивидуального предпринимателя. О возможности осуществления аудитором аудиторской деятельности в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, соответственно, речь не идет.

Требование о том, что аудитор должен являться членом одной из СРО аудиторов, является одной из самых существенных новелл Закона № 307−ФЗ. Причем членами СРО аудиторов должны являться и аудиторская организация, и аудиторы, которые являются работниками данной аудиторской организации. При этом следует обратить внимание на то, что не установлена обязанность членства аудиторской организации и ее работников-аудиторов в одной и той же СРО аудиторов.

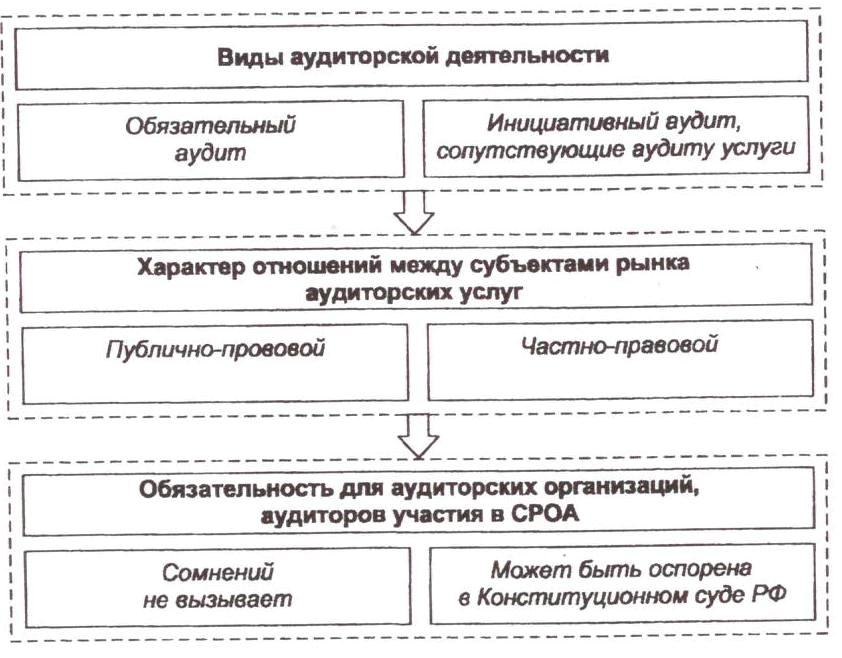

В ч. 4 ст.4 Закона № 307−ФЗ установлено, что индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать прочие услуги, если иное не предусмотрено указанным Законом. Речь идет о необходимости учета нормы ч.3 ст.5 указанного Закона, в соответствии с которой обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности проводится только аудиторскими организациями.

Важное место в системе организации аудиторской деятельности занимают СРО аудиторов. Согласно положениям ст. 17 Закона № 307−ФЗ саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности.

Как уже отмечалось, членство в СРО аудиторов является в настоящее время обязательным и необходимым условием для осуществления аудиторской деятельности. Между тем, такая позиция законодателя неоднозначно оценивается в научной литературе.

Так, Л.И. Булгакова1 в своем исследовании, анализируя проект Закона о саморегулируемых организациях, указывает на то, что обязательное членство в саморегулируемых аудиторских организациях вообще не согласуется с основополагающим принципом осуществления участниками гражданско-правовых отношений своих субъективных прав своей волей и в своем интересе, а также с принципами свободы договора и добровольности при создании юридических лиц (п. 1 и 2 ст. 1, п. 1 ст. 9, ст. 18, ст. 421 ГК РФ). Автор полагает, что положение об обязательном членстве в саморегулируемых объединениях, являющееся одним из условий занятия предпринимательской деятельностью, противоречит ч. 2 ст. 30 Конституции РФ: никто не может быть принужден к вступлению в какое-либо объединение или пребыванию в нем.

Для прояснения ситуации необходимо обратиться к позиции Конституционного Суда РФ по вопросам обязательного членства в СРО по таким видам деятельности, как нотариальная и деятельность арбитражных управляющих. Конституционный Суд указывает на неприемлемость принципа добровольности для членства в таких объединениях, как нотариальные палаты. В своем Постановлении от 19.05.1998 № 15-П «По делу о проверке конституционности отдельных положений ст. 2, 12, 17, 24 и 34 Основ законодательства Российской Федерации о нотариате»2 Конституционный Суд РФ пришел к выводу, что нотариальные палаты имеют публично-правовое предназначение, которое проявляется в осуществлении контроля за исполнением нотариусами, занимающимися частной практикой, своих профессиональных обязанностей. Как указал Конституционный Суд, Конституция Российской Федерации не запрещает государству передавать полномочия исполнительных органов власти негосударственным организациям, участвующим в выполнении отдельных функций публичной власти. По смыслу ее статей 78 (части 2 и 3) и 132 (часть 2) такая передача возможна при условии, что это не противоречит Конституции Российской Федерации и федеральным законам. Именно в силу публичного предназначения нотариальных палат для их организации оказался неприемлем принцип добровольности, характерный для членства в других объединениях, которые создаются исключительно на основе общности интересов граждан. Постановление Конституционного Суда от 19.12.2005 № 12-П «По делу о проверке конституционности абзаца восьмого п. 1 ст. 20 Федерального закона «О несостоятельности (банкротстве)» в связи с жалобой гражданина А.Г. Меженцева»1 подтвердило законность обязательного членства в саморегулируемой организации арбитражных управляющих. Таким образом, проанализировав Постановления Конституционного Суда РФ, можно сделать вывод о правомерности требования обязательного членства в саморегулируемой аудиторской организации как условия для доступа на рынок.

В связи с этим полагаем справедливым высказывание Р.Н. Аганиной о том, что аудиторская деятельность имеет важное значение для формирования достоверной информации о финансово-экономическом положении отдельных хозяйствующих субъектов и развития экономики страны в целом. В связи с чем, данная деятельность взамен лицензированию требует контроля со стороны СРО, основанной на обязательном членстве2.

Саморегулируемые организации в аудиторской деятельности

Действительно, с учетом публичной значимости аудиторской деятельности, непременное членство в саморегулируемой организации является неотъемлемым условием обеспечения качества оказываемых данными субъектами услуг.

Дискуссионным является вопрос о минимальном количестве членов саморегулируемой организации аудиторов и о количестве самих саморегулируемых организаций. При большом количестве саморегулируемых аудиторских организаций существует вероятность того, что они из-за опасения потерять старых членов и привлечь новых будут предлагать более удобные условия членства, ослабляя контроль за качеством. С другой стороны, ограниченное число саморегулируемых аудиторских организаций может создать ситуацию, когда аудиторские организации и индивидуальные аудиторы будут вынуждены соглашаться на невыгодные для себя условия членства, поскольку у них не будет возможности выбирать саморегулируемую аудиторскую организацию в силу небольшого числа последних.

Статья 17 Закона № 307−ФЗ предусматривает объединение в качестве членов не менее 700 физических лиц или не менее 500 коммерческих организаций, соответствующих требованиям к членству соответственно физических лиц и юридических лиц в СРО. Эксперты оценивают такое требование к количественному составу, как компромиссное: при минимальной численности в 700 аудиторов на рынке будет от 6 до 9 саморегулируемых организаций, а на сегодняшний день сформировалось как раз 6 - 7 профессиональных объединений аудиторов, готовых получить статус саморегулируемых аудиторских организаций1.

С момента государственной регистрации СРО как некоммерческой организации возникает ее правосубъектность, а с момента внесения сведений о некоммерческой организации в государственный реестр саморегулируемых организаций правосубъектность приобретает исключительный характер. Функции создания и ведения реестра СРО аудиторов возложены на Министерство финансов РФ. В настоящее время Приказом Минфина РФ утверждено Положение о порядке ведения государственного реестра саморегулируемых организаций аудиторов2.

Таким образом, к настоящему времени условия для укрепления роли саморегулируемых аудиторских организаций в целом сложились, хотя ряд вопросов остается открытым и требующим тщательного анализа. Передача саморегулируемым аудиторским организациям ряда функций, относившихся к государственному регулированию, позволила обеспечить единые условия и требования к своим членам, повысить качество аудиторской деятельности.

Вопрос об объекте аудиторского правоотношения является одним из самых неисследованных в российской правовой науке. Несмотря на огромное количество научных трудов, посвященных анализу правоотношений, «крупной проблемой в теории права, - по справедливому замечанию А.Б. Венгерова, - является научное определение объекта правоотношения. При этом «схлестываются» несколько концепций: интересов, поведения, благ и т.д.»3.

Объектом правоотношений, возникающих из аудиторской деятельности, являются услуги, т.е. действия по проведению аудиторской проверки, не имеющие материализованного результата, он не может быть отделен от самой деятельности субъекта и потребляется в результате ее осуществления. Посредством совершения указанных действий в ходе осуществления аудита субъекты правоотношения в конечном счете удовлетворяют свой интерес в получении достоверной финансовой информации, на основе которой возможно принятие финансово значимых решений.

Здесь следует указать на то, что действующий Закон № 307−ФЗ в отличие от Закона № 119−ФЗ различает понятия «аудит» и «аудиторская деятельность».

Под аудитом Закон № 307−ФЗ понимает независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. При этом под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете»1, а также аналогичная по составу отчетность, предусмотренная иными федеральными законами.

Под аудиторской деятельностью законодатель понимает аудиторские услуги, то есть деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемую аудиторскими организациями, индивидуальными аудиторами.

Законодатель, прежде всего, указывает на коммерческий характер аудиторской деятельности. В юридической литературе также преобладает мнение о том, что все признаки предпринимательской деятельности, определенные ст. 2 ГК РФ, а именно: самостоятельность, рисковый характер, систематичность действий с целью получения прибыли от оказания услуг соответствующими лицами, зарегистрированными в этом качестве в установленном Законом порядке, присущи аудиторской деятельности.

Вместе с тем, наряду с указанными признаками, аудиторская деятельность обладает рядом специфических качеств.

Во-первых, законодатель объявляет цель аудита - выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. При этом под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Указанная цель сообщает аудиторской деятельности общественно значимый характер. Особенно ярко это выражено при обязательном аудите. На такую особенность аудита, в частности, указывает Конституционный Суд РФ в Постановлении от 1 апреля 2003 г. № 4-П: «Хотя выбор аудиторской организации и оплата оказываемых ею услуг осуществляются на коммерческой основе в рамках гражданско-правового договора, т.е. опосредуются частноправовой формой, по своим целям, предназначению и функциям обязательный аудит проводится в интересах неопределенного круга лиц и государства, т.е. в общественном интересе. Отношения, возникающие в ходе обязательной аудиторской проверки, в значительной мере имеют публично-правовой характер»1.

Во-вторых, аудиторская деятельность относится к исключительной деятельности, которая может осуществляться только специальным субъектом, зарегистрированным в качестве аудиторской организации или индивидуального аудитора в порядке, определяемом законом. Данный субъект создается специально и исключительно для осуществления аудиторской деятельности, не может заниматься никакой иной предпринимательской деятельностью. Исключительность аудиторской деятельности необходима с целью выделения из общих хозяйствующих субъектов специальной группы, осуществляющих аудит на профессиональной основе и профессиональном уровне, при этом отвечающих принципу независимости, а также обеспечения государственного контроля за этой группой субъектов.

В-третьих, аудиторы как субъекты профессиональной деятельности, выполняющие социально значимую функцию, наделены особыми правами и преимуществами. Подготовленное ими заключение по результатам аудиторской проверки является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц. Аудиторы обладают правом (которое также является и их обязанностью) хранить профессиональную тайну (не разглашать сведения об операциях аудируемых лиц, а также обеспечивать сохранность сведений и документов, получаемых от проверяемых лиц и составляемых ими при осуществлении аудиторской деятельности).

В специальной литературе неоднократно обращалось внимание на несоответствие цели аудита его юридическому статусу. Так, по мнению В.В. Нитецкого, определение аудиторской деятельности как предпринимательской «...принижает и сужает цели аудиторской службы... Предпринимательство направлено на получение прибыли, а это не является основной задачей аудита»2.

Другие авторы утверждают, что отнесение аудита к предпринимательской деятельности объясняется, во-первых, тем, что с помощью этого технического приема аудиторская деятельность в фискальных целях была формально отнесена к предпринимательской, а во-вторых, тем, что до вступления в силу Временных правил аудиторской деятельности в Российской Федерации, утв. Указом Президента Российской Федерации от 22 декабря 1993 г. № 22631, деятельность физических и юридических лиц, называвших себя аудиторами и аудиторскими фирмами, была именно предпринимательской, поскольку осуществлялась инициативно и самостоятельно, на свой риск и под свою ответственность, и имела организационно-правовые формы, предусмотренные законом2.

Некоторые авторы предлагают рассматривать аудит как юридическую модель, составную часть структуры социального контроля в обществе наряду с судом и другими правоохранительными органами, нотариатом, экспертными учреждениями3. Сторонники юридико-процессуальной модели аудита определяют данное понятие как юридический процесс, право на осуществление которого есть важнейшая, определяющая правовую природу аудиторской деятельности привилегия, в широком смысле - юрисдикционная, правоохранительная. Государство и общество наделяют определенных лиц привилегиями, связанными с выполнением особых социально значимых функций (таких, как защита конституционных прав и свобод, охрана имущественных прав и законных интересов и т.д.). В свою очередь указанные лица обязуются сделать выполнение этих функций основной целью и смыслом своей профессиональной деятельности, в результате чего они отказываются от преследования цели извлечения прибыли.

Полагаем, что изложенные выше особенности аудиторской деятельности, выявляющие ее публично−правовые функции, дают все основания для отнесения данного вида деятельности к числу профессиональных, наряду с деятельностью адвокатов, нотариусов, занимающихся частной практикой, арбитражных управляющих. Есть мнение о целесообразности внесения изменения в Закон № 307−ФЗ, определив, что аудиторская деятельность не является предпринимательской, а признается профессиональной деятельностью. Подобная позиция в полной мере согласуется с тенденциями, сложившимися в последнее время в отечественном законодательстве. Так, с 1 января 2010г. вступили в силу изменения в Федеральный закон «О несостоятельности (банкротстве)»4, которые определяют деятельность арбитражных управляющих как профессиональную, а не предпринимательскую как это было ранее.