1. Параметры уравнения регрессии.

Выборочные

средние.

![]()

![]()

![]() Выборочные

дисперсии:

Выборочные

дисперсии:

![]()

![]() Среднеквадратическое

отклонение

Среднеквадратическое

отклонение

![]()

![]() Коэффициент

корреляции b можно находить по формуле,

не решая систему непосредственно:

Коэффициент

корреляции b можно находить по формуле,

не решая систему непосредственно:

![]()

Коэффициент корреляции

![]() Рассчитываем

показатель тесноты связи. Таким

показателем является выборочный линейный

коэффициент корреляции, который

рассчитывается по формуле:

Рассчитываем

показатель тесноты связи. Таким

показателем является выборочный линейный

коэффициент корреляции, который

рассчитывается по формуле:

Линейный

коэффициент корреляции принимает

значения от –1 до +1.

Связи между

признаками могут быть слабыми и сильными

(тесными). Их критерии оцениваются по

шкале Чеддока:

0.1 < rxy <

0.3: слабая;

0.3 < rxy <

0.5: умеренная;

0.5 < rxy <

0.7: заметная;

0.7 < rxy <

0.9: высокая;

0.9 < rxy <

1: весьма высокая;

В нашем примере связь

между признаком Y фактором X высокая и

прямая.

Кроме того, коэффициент линейной

парной корреляции может быть определен

через коэффициент регрессии b:

Линейный

коэффициент корреляции принимает

значения от –1 до +1.

Связи между

признаками могут быть слабыми и сильными

(тесными). Их критерии оцениваются по

шкале Чеддока:

0.1 < rxy <

0.3: слабая;

0.3 < rxy <

0.5: умеренная;

0.5 < rxy <

0.7: заметная;

0.7 < rxy <

0.9: высокая;

0.9 < rxy <

1: весьма высокая;

В нашем примере связь

между признаком Y фактором X высокая и

прямая.

Кроме того, коэффициент линейной

парной корреляции может быть определен

через коэффициент регрессии b:

![]() Уравнение регрессии (оценка

уравнения регрессии).

Линейное

уравнение регрессии имеет вид y = 0.54 x +

75.82

Коэффициентам уравнения линейной

регрессии можно придать экономический

смысл.

Коэффициент регрессии b = 0.54

показывает среднее изменение

результативного показателя (в единицах

измерения у) с повышением или понижением

величины фактора х на единицу его

измерения. В данном примере с увеличением

на 1 единицу y повышается в среднем на

0.54.

Коэффициент a = 75.82 формально

показывает прогнозируемый уровень у,

но только в том случае, если х=0 находится

близко с выборочными значениями.

Но

если х=0 находится далеко от выборочных

значений х, то буквальная интерпретация

может привести к неверным результатам,

и даже если линия регрессии довольно

точно описывает значения наблюдаемой

выборки, нет гарантий, что также будет

при экстраполяции влево или вправо.

Подставив

в уравнение регрессии соответствующие

значения х, можно определить выровненные

(предсказанные) значения результативного

показателя y(x) для каждого наблюдения.

Связь

между у и х определяет знак коэффициента

регрессии b (если > 0 – прямая связь,

иначе - обратная). В нашем примере связь

прямая.

Коэффициент

эластичности.

Коэффициенты

регрессии (в примере b) нежелательно

использовать для непосредственной

оценки влияния факторов на результативный

признак в том случае, если существует

различие единиц измерения результативного

показателя у и факторного признака

х.

Для этих целей вычисляются коэффициенты

эластичности и бета - коэффициенты.

Средний

коэффициент эластичности E показывает,

на сколько процентов в среднем по

совокупности изменится результат у от

своей средней величины при изменении

фактора x на

1% от своего среднего значения.

Коэффициент

эластичности находится по

формуле:

Уравнение регрессии (оценка

уравнения регрессии).

Линейное

уравнение регрессии имеет вид y = 0.54 x +

75.82

Коэффициентам уравнения линейной

регрессии можно придать экономический

смысл.

Коэффициент регрессии b = 0.54

показывает среднее изменение

результативного показателя (в единицах

измерения у) с повышением или понижением

величины фактора х на единицу его

измерения. В данном примере с увеличением

на 1 единицу y повышается в среднем на

0.54.

Коэффициент a = 75.82 формально

показывает прогнозируемый уровень у,

но только в том случае, если х=0 находится

близко с выборочными значениями.

Но

если х=0 находится далеко от выборочных

значений х, то буквальная интерпретация

может привести к неверным результатам,

и даже если линия регрессии довольно

точно описывает значения наблюдаемой

выборки, нет гарантий, что также будет

при экстраполяции влево или вправо.

Подставив

в уравнение регрессии соответствующие

значения х, можно определить выровненные

(предсказанные) значения результативного

показателя y(x) для каждого наблюдения.

Связь

между у и х определяет знак коэффициента

регрессии b (если > 0 – прямая связь,

иначе - обратная). В нашем примере связь

прямая.

Коэффициент

эластичности.

Коэффициенты

регрессии (в примере b) нежелательно

использовать для непосредственной

оценки влияния факторов на результативный

признак в том случае, если существует

различие единиц измерения результативного

показателя у и факторного признака

х.

Для этих целей вычисляются коэффициенты

эластичности и бета - коэффициенты.

Средний

коэффициент эластичности E показывает,

на сколько процентов в среднем по

совокупности изменится результат у от

своей средней величины при изменении

фактора x на

1% от своего среднего значения.

Коэффициент

эластичности находится по

формуле:

![]()

![]() Коэффициент

эластичности меньше 1. Следовательно,

при изменении Х на 1%, Y изменится менее

чем на 1%. Другими словами - влияние Х на

Y не существенно.

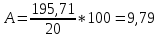

Ошибка аппроксимации.

Оценим

качество уравнения регрессии с помощью

ошибки абсолютной аппроксимации. Средняя

ошибка аппроксимации - среднее отклонение

расчетных значений от фактических:

Коэффициент

эластичности меньше 1. Следовательно,

при изменении Х на 1%, Y изменится менее

чем на 1%. Другими словами - влияние Х на

Y не существенно.

Ошибка аппроксимации.

Оценим

качество уравнения регрессии с помощью

ошибки абсолютной аппроксимации. Средняя

ошибка аппроксимации - среднее отклонение

расчетных значений от фактических:

![]() Ошибка

аппроксимации в пределах 5%-7% свидетельствует

о хорошем подборе уравнения регрессии

к исходным данным.

Ошибка

аппроксимации в пределах 5%-7% свидетельствует

о хорошем подборе уравнения регрессии

к исходным данным.

Поскольку

ошибка больше 7%, то данное уравнение не

желательно использовать в качестве

регрессии.

Коэффициент

детерминации.

Квадрат

(множественного) коэффициента корреляции

называется коэффициентом детерминации,

который показывает долю вариации

результативного признака, объясненную

вариацией факторного признака.

Чаще

всего, давая интерпретацию коэффициента

детерминации, его выражают в процентах.

R2=

0.8412 =

0.7072

т.е. в 70.72 % случаев изменения х

приводят к изменению y. Другими словами

- точность подбора уравнения регрессии

- высокая. Остальные 29.28 % изменения Y

объясняются факторами, не учтенными в

модели (а также ошибками спецификации).

Для

оценки качества параметров регрессии

построим расчетную таблицу (табл. 2)

Поскольку

ошибка больше 7%, то данное уравнение не

желательно использовать в качестве

регрессии.

Коэффициент

детерминации.

Квадрат

(множественного) коэффициента корреляции

называется коэффициентом детерминации,

который показывает долю вариации

результативного признака, объясненную

вариацией факторного признака.

Чаще

всего, давая интерпретацию коэффициента

детерминации, его выражают в процентах.

R2=

0.8412 =

0.7072

т.е. в 70.72 % случаев изменения х

приводят к изменению y. Другими словами

- точность подбора уравнения регрессии

- высокая. Остальные 29.28 % изменения Y

объясняются факторами, не учтенными в

модели (а также ошибками спецификации).

Для

оценки качества параметров регрессии

построим расчетную таблицу (табл. 2)

|

x |

y |

y(x) |

(yi-ycp)2 |

(y-y(x))2 |

(xi-xcp)2 |

|y - yx|:y |

|

913 |

596 |

566.54 |

22425.06 |

868.11 |

50086.44 |

0.0494 |

|

1095 |

417 |

664.36 |

855.56 |

61185.18 |

164673.64 |

0.59 |

|

606 |

354 |

401.53 |

8510.06 |

2259.32 |

6922.24 |

0.13 |

|

876 |

526 |

546.65 |

6360.06 |

426.42 |

34894.24 |

0.0393 |

|

1314 |

934 |

782.06 |

237900.06 |

23084.89 |

390375.04 |

0.16 |

|

593 |

412 |

394.55 |

1173.06 |

304.67 |

9254.44 |

0.0424 |

|

754 |

525 |

481.08 |

6201.56 |

1929.12 |

4199.04 |

0.0837 |

|

528 |

367 |

359.61 |

6280.56 |

54.62 |

25985.44 |

0.0201 |

|

520 |

364 |

355.31 |

6765.06 |

75.52 |

28628.64 |

0.0239 |

|

539 |

336 |

365.52 |

12155.06 |

871.53 |

22560.04 |

0.0879 |

|

540 |

409 |

366.06 |

1387.56 |

1843.92 |

22260.64 |

0.1 |

|

682 |

452 |

442.38 |

33.06 |

92.54 |

51.84 |

0.0213 |

|

537 |

367 |

364.45 |

6280.56 |

6.52 |

23164.84 |

0.00696 |

|

589 |

328 |

392.4 |

13983.06 |

4146.75 |

10040.04 |

0.2 |

|

626 |

460 |

412.28 |

189.06 |

2277.03 |

3994.24 |

0.1 |

|

521 |

380 |

355.85 |

4389.06 |

583.36 |

28291.24 |

0.0636 |

|

626 |

439 |

412.28 |

52.56 |

713.87 |

3994.24 |

0.0609 |

|

521 |

344 |

355.85 |

10455.06 |

140.35 |

28291.24 |

0.0344 |

|

658 |

401 |

429.48 |

2047.56 |

811.16 |

973.44 |

0.071 |

|

746 |

514 |

476.78 |

4590.06 |

1385.44 |

3226.24 |

0.0724 |

|

13784 |

8925 |

8925 |

352033.75 |

103060.32 |

861867.2 |

1.97 |

2.

Оценка параметров уравнения

регрессии.

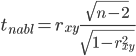

Значимость

коэффициента корреляции.

Выдвигаем

гипотезы:

H0:

rxy =

0, нет линейной взаимосвязи между

переменными;

H1:

rxy ≠

0, есть линейная взаимосвязь между

переменными;

Для того чтобы при уровне

значимости α проверить нулевую гипотезу

о равенстве нулю генерального коэффициента

корреляции нормальной двумерной

случайной величины при конкурирующей

гипотезе H1 ≠

0, надо вычислить наблюдаемое значение

критерия (величина случайной ошибки)

и

по таблице критических точек распределения

Стьюдента, по заданному уровню значимости

α и числу степеней свободы k = n - 2 найти

критическую точку tкрит двусторонней

критической области. Если tнабл <

tкрит оснований

отвергнуть нулевую гипотезу. Если

|tнабл|

> tкрит —

нулевую гипотезу отвергают.

и

по таблице критических точек распределения

Стьюдента, по заданному уровню значимости

α и числу степеней свободы k = n - 2 найти

критическую точку tкрит двусторонней

критической области. Если tнабл <

tкрит оснований

отвергнуть нулевую гипотезу. Если

|tнабл|

> tкрит —

нулевую гипотезу отвергают.

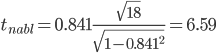

По

таблице Стьюдента с уровнем значимости

α=0.05 и степенями свободы k=18 находим

tкрит:

tкрит (n-m-1;α/2)

= (18;0.025) = 2.101

где m = 1 - количество

объясняющих переменных.

Если |tнабл|

> tкритич,

то полученное значение коэффициента

корреляции признается значимым (нулевая

гипотеза, утверждающая равенство нулю

коэффициента корреляции,

отвергается).

Поскольку |tнабл|

> tкрит,

то отклоняем гипотезу о равенстве 0

коэффициента корреляции. Другими

словами, коэффициент корреляции

статистически значим

По

таблице Стьюдента с уровнем значимости

α=0.05 и степенями свободы k=18 находим

tкрит:

tкрит (n-m-1;α/2)

= (18;0.025) = 2.101

где m = 1 - количество

объясняющих переменных.

Если |tнабл|

> tкритич,

то полученное значение коэффициента

корреляции признается значимым (нулевая

гипотеза, утверждающая равенство нулю

коэффициента корреляции,

отвергается).

Поскольку |tнабл|

> tкрит,

то отклоняем гипотезу о равенстве 0

коэффициента корреляции. Другими

словами, коэффициент корреляции

статистически значим

В

парной линейной регрессии t2r =

t2b и

тогда проверка гипотез о значимости

коэффициентов регрессии и корреляции

равносильна проверке гипотезы о

существенности линейного уравнения

регрессии.

2.2.

Интервальная оценка для коэффициента

корреляции (доверительный

интервал).

![]() Доверительный

интервал для коэффициента корреляции.

Доверительный

интервал для коэффициента корреляции.

![]()

r(0.573;1)

2.3.

Анализ точности определения оценок

коэффициентов регрессии.

Несмещенной

оценкой дисперсии возмущений является

величина:

![]()

![]() S2 =

5725.573 - необъясненная дисперсия (мера

разброса зависимой переменной вокруг

линии регрессии).

S2 =

5725.573 - необъясненная дисперсия (мера

разброса зависимой переменной вокруг

линии регрессии).

![]() S

= 75.67 - стандартная ошибка оценки

(стандартная ошибка регрессии).

Sa -

стандартное отклонение случайной

величины a.

S

= 75.67 - стандартная ошибка оценки

(стандартная ошибка регрессии).

Sa -

стандартное отклонение случайной

величины a.

![]() Sb -

стандартное отклонение случайной

величины b.

Sb -

стандартное отклонение случайной

величины b.

![]()

![]() 2.4.

Доверительные интервалы для зависимой

переменной.

Экономическое

прогнозирование на основе построенной

модели предполагает, что сохраняются

ранее существовавшие взаимосвязи

переменных и на период упреждения. Для

прогнозирования зависимой переменной

результативного признака необходимо

знать прогнозные значения всех входящих

в модель факторов.

Прогнозные значения

факторов подставляют в модель и получают

точечные прогнозные оценки изучаемого

показателя.

(a + bxp ±

ε)

где

tкрит (n-m-1;α/2)

= (18;0.025) = 2.101

Рассчитаем границы

интервала, в котором будет сосредоточено

95% возможных значений Y при неограниченно

большом числе наблюдений и Xp =

104

Вычислим ошибку прогноза для

уравнения y = bx + a

2.4.

Доверительные интервалы для зависимой

переменной.

Экономическое

прогнозирование на основе построенной

модели предполагает, что сохраняются

ранее существовавшие взаимосвязи

переменных и на период упреждения. Для

прогнозирования зависимой переменной

результативного признака необходимо

знать прогнозные значения всех входящих

в модель факторов.

Прогнозные значения

факторов подставляют в модель и получают

точечные прогнозные оценки изучаемого

показателя.

(a + bxp ±

ε)

где

tкрит (n-m-1;α/2)

= (18;0.025) = 2.101

Рассчитаем границы

интервала, в котором будет сосредоточено

95% возможных значений Y при неограниченно

большом числе наблюдений и Xp =

104

Вычислим ошибку прогноза для

уравнения y = bx + a

![]() y(104)

= 0.537*104 + 75.824 = 131.721

131.721 ± 106.33

(25.39;238.05)

С

вероятностью 95% можно гарантировать,

что значения Y при неограниченно большом

числе наблюдений не выйдет за пределы

найденных интервалов.

Вычислим ошибку

прогноза для уравнения y = bx + a +

ε

y(104)

= 0.537*104 + 75.824 = 131.721

131.721 ± 106.33

(25.39;238.05)

С

вероятностью 95% можно гарантировать,

что значения Y при неограниченно большом

числе наблюдений не выйдет за пределы

найденных интервалов.

Вычислим ошибку

прогноза для уравнения y = bx + a +

ε

![]() (-59.54;322.98)

(-59.54;322.98)

Доверительный

интервал для коэффициентов уравнения

регрессии.

Определим

доверительные интервалы коэффициентов

регрессии, которые с надежность 95% будут

следующими:

(b - tкрит Sb;

b + tкрит Sb)

(0.54

- 2.101 • 0.0815; 0.54 + 2.101 • 0.0815)

(0.366;0.709)

С

вероятностью 95% можно утверждать, что

значение данного параметра будут лежать

в найденном интервале.

(a - tкрит Sa;

a + tкрит Sa)

(75.824

- 2.101 • 58.67; 75.824 + 2.101 • 58.67)

(-47.435;199.083)

С

вероятностью 95% можно утверждать, что

значение данного параметра будут лежать

в найденном интервале.

Так как точка

0 (ноль) лежит внутри доверительного

интервала, то интервальная оценка

коэффициента a

статистически

незначима.

2) F-статистика. Критерий

Фишера.

Коэффициент детерминации

R2 используется

для проверки существенности уравнения

линейной регрессии в целом.

Проверка

значимости модели регрессии проводится

с использованием F-критерия Фишера,

расчетное значение которого находится

как отношение дисперсии исходного ряда

наблюдений изучаемого показателя и

несмещенной оценки дисперсии остаточной

последовательности для данной модели.

Если

расчетное значение с k1=(m)

и k2=(n-m-1)

степенями свободы больше табличного

при заданном уровне значимости, то

модель считается значимой.

где m –

число факторов в модели.

Оценка

статистической значимости парной

линейной регрессии производится по

следующему алгоритму:

1. Выдвигается

нулевая гипотеза о том, что уравнение

в целом статистически незначимо: H0:

R2=0

на уровне значимости α.

2. Далее

определяют фактическое значение

F-критерия:

![]()

![]() где

m=1 для парной регрессии.

3. Табличное

значение определяется по таблицам

распределения Фишера для заданного

уровня значимости, принимая во внимание,

что число степеней свободы для общей

суммы квадратов (большей дисперсии)

равно 1 и число степеней свободы остаточной

суммы квадратов (меньшей дисперсии) при

линейной регрессии равно n-2.

Fтабл -

это максимально возможное значение

критерия под влиянием случайных факторов

при данных степенях свободы и уровне

значимости α. Уровень значимости α -

вероятность отвергнуть правильную

гипотезу при условии, что она верна.

Обычно α принимается равной 0,05 или

0,01.

4. Если фактическое значение

F-критерия меньше табличного, то говорят,

что нет основания отклонять нулевую

гипотезу.

В противном случае, нулевая

гипотеза отклоняется и с вероятностью

(1-α) принимается альтернативная гипотеза

о статистической значимости уравнения

в целом.

Табличное значение критерия

со степенями свободы k1=1

и k2=18,

Fтабл =

4.41

Поскольку фактическое значение

F > Fтабл,

то коэффициент детерминации статистически

значим (найденная оценка уравнения

регрессии статистически надежна).

Связь

между F-критерием Фишера и t-статистикой

Стьюдента выражается равенством:

где

m=1 для парной регрессии.

3. Табличное

значение определяется по таблицам

распределения Фишера для заданного

уровня значимости, принимая во внимание,

что число степеней свободы для общей

суммы квадратов (большей дисперсии)

равно 1 и число степеней свободы остаточной

суммы квадратов (меньшей дисперсии) при

линейной регрессии равно n-2.

Fтабл -

это максимально возможное значение

критерия под влиянием случайных факторов

при данных степенях свободы и уровне

значимости α. Уровень значимости α -

вероятность отвергнуть правильную

гипотезу при условии, что она верна.

Обычно α принимается равной 0,05 или

0,01.

4. Если фактическое значение

F-критерия меньше табличного, то говорят,

что нет основания отклонять нулевую

гипотезу.

В противном случае, нулевая

гипотеза отклоняется и с вероятностью

(1-α) принимается альтернативная гипотеза

о статистической значимости уравнения

в целом.

Табличное значение критерия

со степенями свободы k1=1

и k2=18,

Fтабл =

4.41

Поскольку фактическое значение

F > Fтабл,

то коэффициент детерминации статистически

значим (найденная оценка уравнения

регрессии статистически надежна).

Связь

между F-критерием Фишера и t-статистикой

Стьюдента выражается равенством:

![]() Дисперсионный

анализ.

При

анализе качества модели регрессии

используется теорема о разложении

дисперсии, согласно которой общая

дисперсия результативного признака

может быть разложена на две составляющие

– объясненную и необъясненную уравнением

регрессии дисперсии.

Задача дисперсионного

анализа состоит в анализе дисперсии

зависимой переменной:

∑(yi -

ycp)2 =

∑(y(x) - ycp)2 +

∑(y - y(x))2

где

∑(yi -

ycp)2 -

общая сумма квадратов отклонений;

∑(y(x)

- ycp)2 -

сумма квадратов отклонений, обусловленная

регрессией («объясненная» или

«факторная»);

∑(y - y(x))2 -

остаточная сумма квадратов отклонений.

Дисперсионный

анализ.

При

анализе качества модели регрессии

используется теорема о разложении

дисперсии, согласно которой общая

дисперсия результативного признака

может быть разложена на две составляющие

– объясненную и необъясненную уравнением

регрессии дисперсии.

Задача дисперсионного

анализа состоит в анализе дисперсии

зависимой переменной:

∑(yi -

ycp)2 =

∑(y(x) - ycp)2 +

∑(y - y(x))2

где

∑(yi -

ycp)2 -

общая сумма квадратов отклонений;

∑(y(x)

- ycp)2 -

сумма квадратов отклонений, обусловленная

регрессией («объясненная» или

«факторная»);

∑(y - y(x))2 -

остаточная сумма квадратов отклонений.

|

Источник вариации |

Сумма квадратов |

Число степеней свободы |

Дисперсия на 1 степень свободы |

F-критерий |

|

Модель (объясненная) |

0 |

1 |

0 |

43.48 |

|

Остаточная |

103060.32 |

18 |

5725.57 |

1 |

|

Общая |

352033.75 |

20-1 |

|

|

Показатели качества уравнения регрессии.

|

Показатель |

Значение |

|

Коэффициент детерминации |

0.71 |

|

Средний коэффициент эластичности |

0.83 |

|

Средняя ошибка аппроксимации |

9.86 |