7.4. Операционный анализ

Прибыль находится в тесной взаимосвязи с показателями объема реализации, доходов и расходов. Система этой взаимосвязи позволяет выявить роль отдельных факторов в формировании прибыли.

Операционный анализ – неотъемлемая часть управленческого учёта.

Результаты операционного анализа являются незаменимыми при планировании главного источника самофинансирования – прибыли и оценке предпринимательского риска.

В операционном анализе затраты важно различать по их отношению к объёму производства.

Выручку с точки зрения операционного анализа рассматривают следующим образом (рис. 7.7.):

Ключевыми элементами операционного анализа являются:

· Операционный рычаг (ОР);

· Порог рентабельности (ПР);

· Запас финансовой прочности (ЗФП).

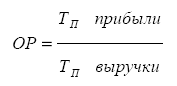

Операционный рычаг.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Сила воздействия операционного рычага показывает, насколько процентов изменяется прибыль (в сторону увеличения или уменьшения) при изменении выручки на 1%.

где ТП прибыли – темп прироста прибыли;

ТП выручки – темп прироста выручки.

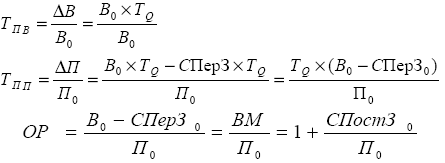

Преобразовав это выражение с использованием некоторых экономических законов можно получить следующую формулу:

где СПерЗ0 – суммарные переменные затраты базового периода,

СПостЗ0 – суммарные постоянные затраты базового периода.

Из формулы можно сделать вывод: Чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг.

Когда выручка от реализации снижается, сила воздействия ОР возрастает. Но (!), каждый процент снижения выручки в случае высокого значения силы ОР, даёт больший процент снижения прибыли.

Т.о. сила воздействия ОР указывает на степень предпринимательского риска, связанного с фирмой. Чем больше сила воздействия ОР, тем больше риск.

Данный инструмент может быть полезен для выработки деталей коммерческой политики предприятия:

· если динамика выручки пессимистическая, т.е. возможно даже её снижение, то нельзя раздувать постоянные затраты, т.к. потеря прибыли может быть значительна;

· если спрос на продукцию растёт и прогнозируется рост выручки, то допускается увеличивать постоянные затраты с целью получения большей прибыли.

Порог рентабельности и запас финансовой прочности.

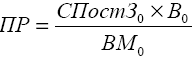

Под порогом рентабельности (ПР) понимают такую выручку от продажи, при которой предприятие не имеет убытков, но и не имеет прибылей.

Такое состояние соответствует равенству:

Валовая маржа = Постоянные затраты (суммарные)

Порог рентабельности (пороговая выручка) будет равен:

или

или

При достижении такой выручки предприятие окупает свои постоянные затраты.

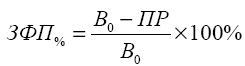

Зная порог рентабельности можно определить запас финансовой прочности (ЗФП) – диапазон изменения выручки, в котором предприятие остаётся прибыльным.

![]()

Относительная величина ЗФП% рассчитывается как отношение ЗФП к выручке:

Чем быстрее снижается прибыль по мере снижения выручки, тем быстрее прибыль достигнет нулевой отметки. Следовательно, чем больше сила воздействия ОР, тем быстрее прибыль двигается в сторону нуля, а значит ЗФП (диапазон изменения выручки) меньше.

Существует взаимосвязь ЗФП и ОР: