28. Рентабельность предприятия. Порог рентабельности. Запас финансовой прочности

Рентабельность (доходность, прибыльность) – отражает экономическую эффективность деятельности предприятий, показывает, сколько в процентах принес один вложенный рубль в тот или иной актив или проект предприятия.

Рентабельность = экономическая эффективность (прибыль) : вложенные ресурсы (затраты)

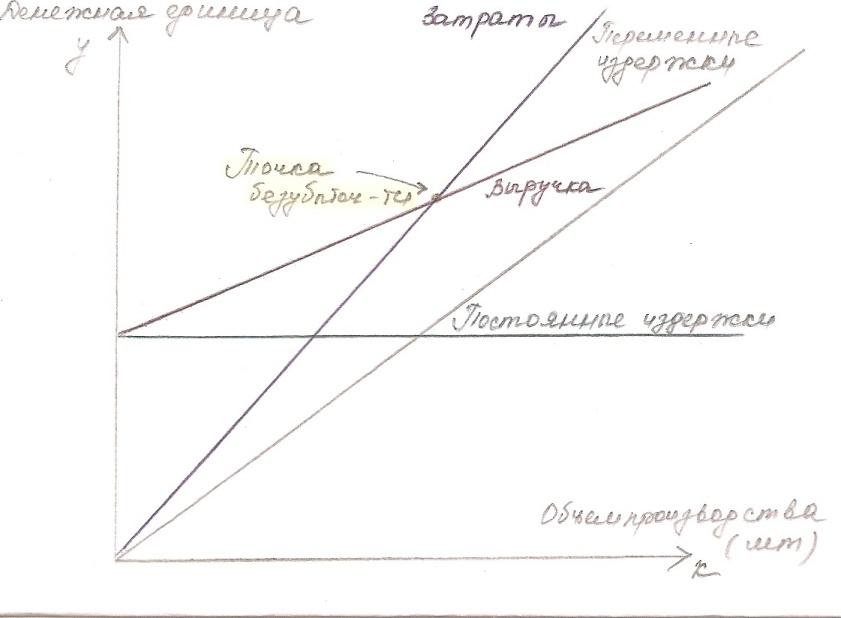

Порог рентабельности (точка безубыточности) – такая выручка от реализации, при которой предприятие не имеет убытков и еще не имеет прибыли.

Порог рентабельности – критическая точка, мертвая точка, точка безубыточности, точка самоокупаемости и др.

Порог рентабельности = Величина постоянных затрат : Валовая маржа (в относительном выражении к выручке от реализации)

Валовая маржа (сумма покрытия) – разница между выручкой от реализации и переменными затратами.

Таким образом, для определения порога рентабельности необходимо величину постоянных затрат разделить на относительный результат от реализации после возмещения постоянных затрат.

Зная порог рентабельности, можно определить пороговое (критическое) значение объема производства в единицах товара, при реализации которого окупятся постоянные и переменные издержки, после чего каждая последующая проданная единица товара будет приносить прибыль.

Пороговое количество товара = Порог рентабельности данного товара : Цена реализации

Запас финансовой прочности – разность между достигнутой выручкой от реализации и порогом рентабельности.

29. Классификация затрат предприятия(включая структуру себестоимости)

1. В зависимости от объекта начисления затраты могут начисляться

А) на единицу продукции

Б) на объем производства за определенный период

В) на рубль стоимости продукции

2. в зависимости от характера осуществления затрат

А) капитальные

Б) текущие

3. В зависимости от метода отнесения затрат

А) прямые (связаны с производством одного конкретного изделия)

Б) косвенные (связаны с производством различных видов продукции)

4. По отношению к технологическому процессу

А) основные (непосредственно связаны с технологическим процессом)

Б) накладные (сфера обслуживания и управления)

5. По составу

А) простые (однородные)

Б) комплексные (неоднородные)

6. По характеру зависимости от объема производства за плановый период

А) условно переменные (пропорциональные)

Б) постоянные (непропорциональные)

Себестоимость отражает полную совокупность всех производимых предприятием затрат на производство и дальнейшую реализацию своей продукции.

2 способа, по которым можно рассчитать себестоимость (структура себестоимости)

1) по экономическим элементам

- материальные (сырье, материалы, топливо, энергия, расходные материалы)

- оплата труда

- отчисления от заработной платы

- амортизация

- прочие затраты (налоги, страхование, командировки)

2) по статьям калькуляции

- основное сырье и материалы за вычетом возвратных расходов

- покупные полуфабрикаты и комплектующие

- топливо и энергия не технологические цели

- основная заработная плата основных работников

- дополнительная заработная плата основных работников

- отчисления от заработной платы

- затраты на содержание и эксплуатацию оборудования

- износ инструментов и приспособлений целевого характера

- общецеховые и заводские затраты

- расходы на подготовку производства продукции

- прочее производство (брак, брак, рекламация, гарантированное обслуживание)

- внепроизводственные затраты