-

Валютный рынок, его виды и функции

-

Валютный курс как экономическая категория

-

Валютные операции, их классификация и характеристика.

-

Общая характеристика и структура балансов международных расчетов

-

Международные расчеты и их формы

-

Валютный риск в международных валютно-кредитных отношениях и методы его регулирования

-

Государственное регулирование валютной системы

-

Международный кредит как экономическая категория

-

Мировой рынок ссудных капиталов

-

Международные валютно-кредитные и финансовые организации

1. Мировая валютная система как форма организации экономических отношений, ее эволюция

Мировая валютно-финансовая система (International monetary system)

Закрепленная обычаями делового оборота, международными и межгосударственными соглашениями система организации валютно-финансовых отношений, обслуживающая трансграничное движение товаров, услуг и факторов производства.

Ключевые элементы международной валютно-финансовой системы (МВФС)

-

Резервные валюты и международная валютная единица СДР (SDR);

-

Международные (золотовалютные) резервы;

-

Частичная и полная обратимость национальных (региональных) валют;

-

Валютные курсы и их режимы;

-

Валютное регулирование и валютный контроль;

-

Международные расчеты ;

-

Мировые финансовые рынки;

-

Финансовые посредники на мировых финансовых рынках;

-

Международные финансовые организации.

Металлический

стандарт: его типы и формы –слайд 8

Металлический

стандарт: его типы и формы –слайд 8

Принципы золотого(серебряного) стандарта

-

Монетный паритет- национальная денежная единица содержит фиксированное количество золота(серебра);

-

Отклонения от паритета допустимы в пределах золотых точек;

-

Страны не вводят ограничений на экспорт- импорт благородных металлов.

Золотые точки, верхний и нижний пределы отклонений курсов валют от их монетного паритета в условиях золотого обращения и свободного движения золота между странами. Определялись расходами, связанными с перемещением золота между странами (транспорт, страхование).

Механизм золотого стандарта: конкретный пример

1 ф.ст. = 20 граммов чистого золота;

1 долл. США = 5 граммов чистого золота.

Следовательно, официальный курс на основе монетного паритета:

1 ф.ст. = 4 долл.США

Допустим, что рыночный курс изменился и составляет:

1 ф.ст.= 5 долл.США

Вопрос: К чему это приводило в условиях классического золотого стандарта?

Двойственная природа металлических денег (парадокс золотого (серебряного) стандарта)

Как денежный товар, золото и серебро имеют официальную (монетную) цену, но не имеют рыночной цены.

Как обычный товар, золото и серебро имеют рыночную цену, но не имеют монетной цены.

Пример: 1 $=08887 граммов чистого золота, или 35 $ за 1 тр. унцию.

Первый случай: на рынке золота рыночная цена поднялась до 40 $ за 1 тр. унцию;

Второй случай: на рынке золота рыночная цена опустилась до 30 $ за 1 тр. унцию.

Что делали держатели слиткового золота в первом и во втором случаях в условиях золотого стандарта?

Бумажные деньги – сопутствующий продукт,встроенный элемент и «могильщик» металлического стандарта

Закон Грешема (Коперника-Грешема)

«Худшие деньги вытесняют из обращения лучшие, если обменный курс устанавливается законом»

Закон постулирован в 1526 году в трактате о деньгах польским ученым Николаем Коперником (1473−1543) и сформулирован в 1560 году английским финансистом Томасом Грешемом (1519−1579)

Ключевые принципы Бреттон-Вудской системы 1944-1976 годы (фактически до 1971 года)

-

Золото – денежный товар и имеет фиксированный паритет (35 долл. США = 1 тр. унция, или 1 долл. США = 0,88 граммов;

-

Доллар США и английский фунт (до 1949 г.) – резервные валюты

-

Только доллар конвертируется в золото;

-

Режим фиксированных валютных курсов (0,5% в ту и другую сторону);

-

Центральные банки обязаны проводить долларовые валютные интервенции;

-

Стабилизационные программы МВФ:

-

С 1970 года выпуск СДР (SDR)

Дилемма Триффина

Для того чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платёжного баланса. Но дефицит платёжного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива.

Триффин Роберт (1911-1993) – американский экономист бельгийского происхождения.

В 1968 г. выпустил книгу «Наша международная денежная система: вчера, сегодня и завтра».

Дилемма Триффина сформулирована в начале 1960-х годов

От долларового «голода» к долларовому «пресыщению»

-

1958 г. – начало отлива золота из США

-

Февраль 1965 г. – «Золотая бомба» Президента Франции де Голля

-

Март 1968 г. – образование двойного рынка золота

-

15 августа 1971 г. Президент США Никсон вводит «золотое эмбарго»

За период с 1948 по 1971 годы золотые запасы США упали с 24,6 млрд. долл. (75% мировых запасов монетарного золота) до 10,2 млрд. долл. (23% мировых запасов)<=В 1948 г. краткосрочные обязательства Казначейства США не превышали 25% золотых запасов страны, а в 1971 г. они уже превышали их в 6,3 раза

Ключевые принципы Ямайской валютной системы (с 1976 года)

-

Золото не является денежным товаром, но включается в состав официальных международных резервов по рыночной цене;

-

Расширение перечня резервных валют;

-

Повышение роли СДР

-

Введены множественные режимы валютных курсов;

-

Центральные банки проводят валютные интервенции по своему усмотрению;

-

Сняты ограничения на создание валютных зон и союзов.

Двойственная природа резервной валюты

Одновременно служит национальной валютой и мировыми деньгами

-

Статус резервной валюты дает возможность финансировать дефицит государственного бюджета и дефицит платежного баланса по счету текущих операций за счет её эмиссии ;

-

Статус резервной валюты налагает повышенные обязательства по поддержанию её устойчивости;

-

Статус резервной валюты закрепляет и усиливает противоречия между национальными интересами и поддержанием глобальной финансовой стабильности.

Специальные права заимствования, СДР

-

Специальные права заимствования, СДР (Special Drawing Rights) – эмитируемые Международным валютным фондом с 1970 г. международные резервные и платежные средства как дополнение к существующим официальным резервным активам стран — членов МВФ;

-

СДР как коллективная валюта предназначены для регулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ;

-

СДР - виртуальная валюта, не имеющая материального воплощения и реального эквивалента.

Капитал и квоты в МВФ

-

2010 год - последний пересмотр квот и увеличение капитала МВФ

-

Капитал увеличен с 238,4 млрд. до 476,8 млрд. СДР

-

Квота США – 17,8%

-

Квота «Группы 7» - 43,4%

-

Квота БРИКС -14,7%

-

В том числе Россия – 2,7% (9-е место)

Справочно: блокирующий пакет согласно Уставу МВФ равен 15%.

Маастрихтские критерии (условия вхождения в европейскую валютную систему)

-

Инфляция не более чем на 1,5 процентных пункта выше, чем средняя инфляция в трех странах Европейского Союза с наименьшей инфляцией;

-

Долгосрочные процентные ставки не более чем на 2 процентных пункта выше, чем в тех же трех странах;

-

Отклонение валютного курса от курса евро составляло не более 15% в течение двух лет, предшествующих вступлению в ЕС;

-

Бюджетный дефицит составляет не более 3% от ВВП;

-

Государственный долг составляет не более 60% от ВВП)

Эти критерии были зафиксированы в Договоре о Европейском союзе в феврале 1992 г. и вступили в силу с 1 ноября 1993 г.

Тема 2: Валютный рынок, его виды и функции

Тема 3: Валютные операции, их классификация и характеристика.

Дефиниция понятия валютный рынок (Foreign Exchange Market, Currency Market)

Валютный рынок (Foreign Exchange Market) – это система устойчивых экономических и организационных отношений, возникающих при осуществлении операций по покупке и/или продаже иностранной валюты, платежных документов в иностранных валютах, при проведении кредитно-депозитных операций и иных срочных сделок в различных валютах, а также операций по движению капитала иностранных инвесторов.

Функции валютных рынков

-

Проведение конверсионных операций для обеспечения международной торговли товарами и услугами;

-

Проведение кредитно-депозитных операций в иностранной валюте;

-

Обеспечение трансграничного движения капитала и привлечение иностранных инвестиций;

-

Хеджирование с целью минимизации валютных рисков;

-

Проведение арбитражных сделок (спекуляции).

Мировой валютный рынок FOREX (Foreign Exchange, или FX)

=>РЫНОК КОНВЕРСИОННЫХ (ОБМЕННЫХ) ОПЕРАЦИй ПО ПОКУПКЕ И ПРОДАЖЕ ВАЛЮТ

=> FOREX - это огромная сеть, соединенных между собой посредством телекоммуникаций, участников рынка (центральных и коммерческих банков, инвестиционных и брокерских компаний, валютных бирж) расположенных по всему миру и круглосуточно работающих как единый механизм без единой торговой площадки.

Виды валютных сделок

Сделки СПОТ (кассовые сделки) – купля-продажа валют с оплатой в течение двух дней(Today, Tom, Tomnext)

Форвардные сделки - купля-продажа валют со сроком оплаты более чем через два дня с момента заключения сделки

Валютный своп (currency swap) – продажа на условиях спот и покупка на условиях форвард одной валюты за другую

Валютные операции- дефиниция

Регулируемые национальным законодательством и/или международными соглашениями сделки, предметом которых являются иностранная валюта и другие валютные ценности

Российская Федерация

ФЗ "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ к валютным операциям относит:

-

операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платёжных документов в иностранной валюте;

-

ввоз и пересылка в РФ, а также вывоз из РФ валютных ценностей;

-

осуществление международных денежных переводов.

Тема 4: Валютный курс как экономическая категория

Понятие валютного курса

ВАЛЮТНЫЙ КУРС - соотношение между денежными единицами разных стран, т.е. цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице), или проще – цена одной валюты, выраженная в единицах другой.

Кросс-курс - соотношение между двумя валютами по отношению к третьей валюте

Пример: 30 сентября 2014 г.

1 $ = 39,3866 руб.

1 € = 49,9540 руб.

Кросс-курс $ / €. = 39,3866 / 49,9540 = 0,7884 €

Изменения валютного курса

+ Повышение курса национальной валюты означает ее

удорожание (ревальвацию) по отношению к другим валютам

- Понижение курса национальной валюты означает ее обесценение (девальвацию) по отношению к другим валютам

Пример:

14 августа 1998 года – 1 долл. = 6,2 руб., или 1 руб. = 16,1 цента

30 сентября 2014 года – 1 долл. = 39,4 руб., или 1 руб. = 2,5 цента

Российский рубль (2,5 – 16,1) : 16,1 х 100% = обесценился на 84,5%

Доллар США (39,4 – 6,2) : 6,2 х 100% = укрепился на 535,4 %

Расчетные показатели обменного курса

Номинальный валютный курс – действующая валютная котировка

Реальный валютный курс – номинальный валютный курс, рассчитанный с учетом изменения уровня цен в обеих странах

Номинальный эффективный валютный курс – индекс номинального валютного курса по отношению к валютам стран-торговых партнеров

Реальный эффективный валютный курс – номинальный эффективный валютный курс с учетом изменения цен в странах-торговых партнерах

Гипотеза: в долгосрочной перспективе валютные курсы определяются спросом и предложением

Обоснование гипотезы: существует устойчивая взаимосвязь между валютными курсами и национальными уровнями цен.

Закон единой цены (Low of one price) гласит: в условиях совершенной конкуренции в отсутствие транспортных издержек и торговых ограничений одинаковые товары должны в разных странах продаваться за одну и ту же цену, если эту цену выразить в одной и той же валюте.

Пример:

Галстук в Париже стоит 45 евро, а в Лондоне 30 ф. ст.

Значит равновесный курс должен быть 1,5 евро = 1 ф. ст.

Вопрос: закон единой цены – бесплодная абстракция или заслуживающая внимания гипотеза ?

Теория паритета покупательной способности - ППС (Parity of purchasing power theory)

Теория ППС применение закона единой цены по отношению к общему уровню внутренних цен, а не цен на отдельные товары.

Но как измерить общий уровень цен в стране и за рубежом ?

РЕШЕНИЕ: органы статистики в разных странах составляют одинаковые корзины из гомогенных товаров.

НО !!!

-

Корзины не учитывают качество товаров;

-

Многие товары и услуги не продаются за пределами страны;

-

Структура потребления в разных странах отличается друг от друга;

-

Транспортные издержки и торговые ограничения играют заметную роль;

-

Конкуренция в современном мире является несовершенной (imperfect competition)

Теория ППС в лицах

-

Закон единой цены, теорию ППС и сам термин предложил в 1918 г. шведский экономист Карл Кассель (1866-1944), который опирался на идеи Давида Рикардо.

-

Сторонники теории ППС полагают, что в долгосрочной перспективе валютные курсы даже в условиях несовершенной конкуренции, транспортных издержек, разного рода торговых ограничений отражают изменения ППС;

-

Противники теории ППС видят в этой теории только один недостаток – она не работает на практике.

-

«Паритет покупательной способности заслуживает серьезного внимания, хотя он и не является точным барометром валютных курсов»

-

/ Джон Мейнард Кейнс/

-

«Паритет покупательной способности не работает, если существуют недоверие к будущему данной валюты; операции спекулянтов и т.д.»

-

/ Карл Густав Кассель/

«Индекс бигмака» — условный индикатор рынка валют, позволяющий оценивать их соотношение, исходя из принципа паритета покупательной способности

«Индекс бигмака» был впервые представлен журналом «The Economist» в сентябре 1986 года в качестве полушутливого примера и с тех пор рассчитывается и публикуется этим изданием ежегодно.

Пример: по состоянию на январь 2014 года

Цена бигмака в США – 4,62 долл.

Цена бигмака в России – 87 руб., или 2,62 долл. по официальному курсу.

87: 2,64 = 33,21 – рыночный курс

87 : 4,62 = 18,83 – курс по условно рассчитанному ППС

Вывод: рубль по отношению к доллару США недооценен примерно на 43%

Политика обменного курса (курсовая политика)

-

Составная часть валютной политики и экономической политики государства в широком смысле слова;

-

В узком смысле слова органическая часть денежно-кредитной политики;

-

Нацелена на поддержание внутреннего и внешнего макроэкономического равновесия страны;

-

Определяется выбранным режимом обменного курса национальной валюты;

-

Проводится центральными банками в тесном взаимодействии с правительствами;

Модели валютного курса (классификация МВФ, 1982 год) ВАЛЮТЫ С ФИКСИРОВАННЫМ КУРСОМ

-

Фиксация к одной валюте

-

Фиксация курса к валютной корзине (композиту)

ВАЛЮТЫ С ОГРАНИЧЕННО ГИБКИМ КУРСОМ

-

Ограниченно гибкий курс по отношению к одной валюте

-

Ограниченно гибкий курс в рамках совместной политики

ВАЛЮТЫ С ПЛАВАЮЩИМ КУРСОМ

-

Корректируемый валютный курс

-

Управляемое плавание

-

Независимо плавающий валютный курс

Модели валютного курса (классификация МВФ, 2011 год)

Выбор режима обменного курса

-

Конфликт интересов агентов рынка;

-

Конфликт краткосрочных и долгосрочных целей;

-

Конфликт политических и экономических задач.

Фундаментальный равновесный валютный курс (Fundamental equilibrium exchange rate) - валютный курс, при котором страна может поддерживать внутреннее и внешнее макроэкономическое равновесие

В настоящее время (по оценке МВФ) :

-

30 стран - свободное плавание национальной валюты ;

-

60 страна - управляемое плавание, ползучая привязка;

-

110 стран - разные виды фиксации обменного курса;

Из них:

-

45 стран - отказ от национальной валюты (в т.ч. страны зоны евро)

Какой режим обменного курса предпочтительнее?

Оценка МВФ: за 1970-2007 гг. в мире произошло 208 валютных кризисов. Из 116 кризисов 1976 -1996 гг. половина из них произошла в странах с фиксированными валютными режимами, половина - в странах с плавающими валютными курсами.

-

В странах с фиксированными курсами валютные кризисы сопровождаются ростом цен, снижением заработной платы и истощением международных резервов. Кризисы более сильные и глубокие

-

Главная проблема при плавающем курсе – риск его неустойчивости при значительных притоках и оттоках краткосрочного капитала. Для небольших экономик плавающий курс в долгосрочной перспективе опасен

Влияние изменений валютных курсов на внешнеэкономическую деятельность в краткосрочной перспективе (продолжение)

Правило 2. Экспортеру капитала выгодно повышение курса национальной валюты и невыгодно понижение ее курса. Импортеру капитала выгодно понижение курса национальной валюты и невыгодно его повышение

Прежний курс: 1долл.=30 руб. => Новый курс: 1 долл.=40 руб.

Раньше импорт капитала на сумму 100 единиц долл. позволял сделать инвестиции на сумму 3000 руб. , а теперь 4000 руб.

Выигрыш – 1000 руб.

Для экспорта капитала на сумму 100 единиц долл. раньше нужно было конвертировать 3000 руб., теперь

4000 руб.

Проигрыш -1000 руб.

В чем находят консенсус агенты рынка?

-

В недопущении резких колебаний обменного курса

-

В минимизации валютных рисков

-

В предсказуемости основных принципов курсовой политики

Валютная интервенция – дефиниция

Целенаправленное воздействие центрального банка на динамику обменного курса национальной валюты путем операций на валютном рынке через куплю-продажу иностранной валюты

Валютные интервенции это:

-

инструмент регулирования валютного курса (технический подход)

-

Целевой ориентир и операционная процедура денежно-кредитной политики (экономический подход)

ТЕМА 6

Международные расчеты и их формы.

Международные расчеты – дефиниция

Широкое определение

Регламентирование платежей по денежным требованиям и обязательствам контрагентов из разных стран в торговле товарами и услугами, по некоммерческим операциям, кредитам и движению капитала.

Включают в себя условия, формы и порядок осуществления платежей, выработанные обычаями делового оборота и закрепленные международными документами.

Узкое определение

Безналичные расчеты в сфере внешнеэкономической деятельности

через систему корреспондентских отношений крупных банков

Валютно-финансовые условия внешнеэкономических сделок

-

Валюта цены

-

Валюта платежа

-

Условия платежа

-

Защитные оговорки и хеджирование рисков

-

Формы расчетов

-

Выбор финансовых посредников, через которые осуществляются расчеты

Факторы, влияющие на выбор форм и способов международных расчетов

-

Репутация контрагентов по сделке;

-

Платежеспособность контрагентов по сделке;

-

Характер взаимоотношений между участниками внешнеэкономической деятельности;

-

Международные торговые правила, в том числе сложившаяся банковская практика;

-

Сложившиеся обычаи проведения расчетов на конкретном рынке;

-

Состояние конъюнктуры конкретного рынка и мировой экономики в целом;

-

Законодательная база валютного регулирования и валютного контроля;

-

Политическая ситуация в отдельных странах и в мире в целом.

Особенности международных расчетов

-

Объект унификации и регламентации ответственности участников внешнеэкономической деятельности при осуществлении платежей;

-

Регулируются национальным законодательством и международными банковскими правилами:

-

Имеют документарный характер, т.е. осуществляются против финансовых и коммерческих документов ;

-

Предполагают наличие корреспондентских отношений между банками, действующими в различных юрисдикциях;

-

Осуществляются в различных валютах и связаны с проведением конверсионных валютных операций;

-

Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банков.

Документарный аккредитив

Условное денежное обязательство банка, выдаваемое по поручению клиента в пользу его контрагента.

Гарантированная форма расчетов между контрагентами по сделке.

По условиям этой формы расчетов в момент отгрузки товара деньги покупателя депонированы на специальном счете в банке покупателя (или продавца, по договоренности сторон), а платеж будет осуществлен после отгрузки товара.

Соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов бенефициару, в пользу которого открыт аккредитив, или произвести оплату, акцепт тратты, выставленной бенефициаром.

/ «Унифицированные правила и обычаи для документарных аккредитивов» (Публикация Международной торговой палаты №500, ред.1993 г.)/

Схема расчетов по документарному аккредитиву

Этапы расчетов

-

После заключения сделки импортер открывает аккредитив в банке-эмитенте;

-

Банк-эмитент направляет его своему корреспонденту, поручая авизовать аккредитив бенефициару ;

-

Авизующий банк удостоверяет подлинность аккредитива и передает его бенефициару;

-

Бенефициар производит отгрузку товара и передает документы в авизующий банк, который пересылает их для оплаты банку-эмитенту;

-

Банк-эмитент переводит деньги согласно инструкциям авизующего банка и выдает документы приказодателю для получения товара;

-

Экспортная выручка зачисляется на счет бенефициара.

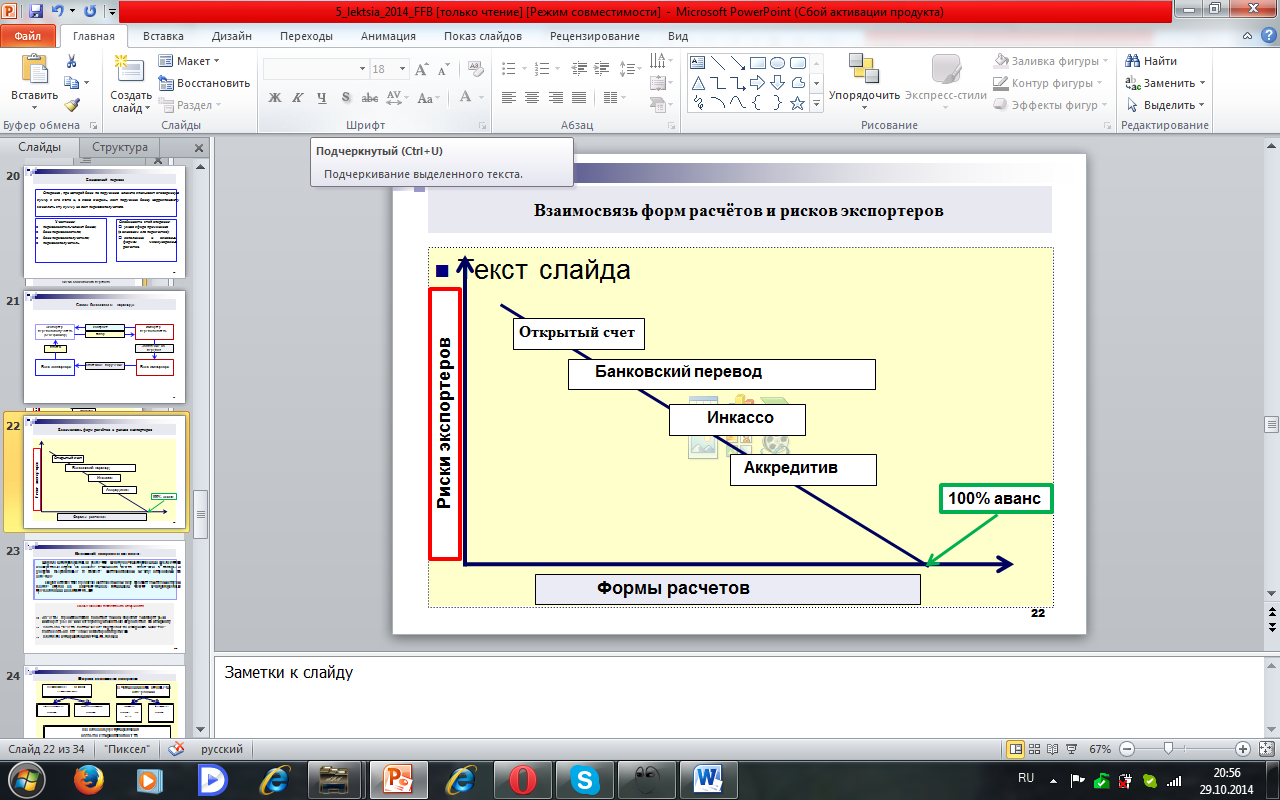

Аккредитивная форма расчетов глазами экспортера

Преимущества

-

Гарантия своевременной оплаты товара (услуги)

-

Ускорение получения экспортной выручки

-

Возможность получения кредита в своем банке под залог аккредитива до получения экспортной выручки

Недостатки

-

Необходимость тщательного оформления документов и своевременного их представления в банк.

-

Длительное прохождение документов через банки, участвующие в этой форме расчетов.

-

Высокая банковская комиссия.

Аккредитивная форма расчетов глазами импортера

Преимущества

-

Уменьшение риска неполучения товара, поскольку оплата осуществляется после представления отгрузочных документов

-

Снижение риска оплаты непоставленного товара

-

Возможность получения отсрочки платежа

Недостатки

-

Риск оплаты поврежденных товаров

-

Иммобилизация финансовых средств импортера

-

Высокая стоимость аккредитивной формы расчетов

Инкассовая форма расчетов

Банковская операция, при которой банк по поручению клиента-экспортера получает платеж от импортера за отгруженные товары (оказанные услуги), зачисляя эти средства на счет экспортера в соответствии с Унифицированными правилами по инкассо

Этапы расчетов по инкассо

-

После подписания контракта экспортер отправляет товар импортеру;

-

экспортер представляет в свой банк (ремитент) инкассовое поручение и документы;

-

ремитент направляет инкассовое поручение и документы инкассирующему банку;

-

инкассирующий банк представляет документы импортеру для оплаты;

-

импортер осуществляет платеж, забирает документы и может получить товар;

-

инкассирующий банк переводит деньги банку-ремитенту (банку экспортера);

-

банк-ремитент (банк экспортера) зачисляет деньги на счет экспортера.

Инкассовая форма расчетов глазами экспортера

Преимущества

-

Сохранение прав собственности на товар до акцепта векселя или оплаты его импортером

-

Инкассирующий банк по поручению экспортера осуществляет контроль за движением товара до его полной оплаты импортером

-

Участие банка в инкассации экспортной выручки снижает риск неплатежа

Недостатки

-

Риск отказа импортера от акцепта векселя или платежа

-

Значительный разрыв между поступлением экспортной выручки и отгрузкой товара, особенно при длительной транспортировке

-

Возможная задержка инкассирования экспортной выручки, если оплата товара производится после его поставки в распоряжение импортера

Инкассовая форма расчетов глазами импортера

Преимущества

-

Осуществление платежа без предварительного бронирования денежных средств

-

Возможность отказа от оплаты товара, так как при инкассо отсутствует платежное обязательство в отличие от аккредитива

-

Экспортер предоставляет импортеру весельный кредит

Расчеты по открытому счету

Форма международных расчетов, при которой импортер осуществляет периодические платежи экспортеру после получения товара.

Особенности расчетов по открытому счету:

-

движение товаров опережает движение денег;

-

фактически эта форма расчетов сочетается с кредитованием импортера и отражает доверие к нему со стороны экспортера;

-

для экспортера эта форма расчетов связана с риском неплатежа;

-

такие расчеты используются между давно сотрудничающими компаниями, между ТНК и ее филиалами;

-

обычно применяется при встречных поставках, когда контрагенты попеременно выступают в роли продавца и покупателя;

-

после выверки расчетов окончательное погашение задолженности по открытому счету производится, как правило, с использованием банковского перевода или чека.

Расчеты по открытому счету

Форма международных расчетов, при которой импортер осуществляет периодические платежи экспортеру после получения товара.

Особенности расчетов по открытому счету:

-

движение товаров опережает движение денег;

-

фактически эта форма расчетов сочетается с кредитованием импортера и отражает доверие к нему со стороны экспортера;

-

для экспортера эта форма расчетов связана с риском неплатежа;

-

такие расчеты используются между давно сотрудничающими компаниями, между ТНК и ее филиалами;

-

обычно применяется при встречных поставках, когда контрагенты попеременно выступают в роли продавца и покупателя;

-

после выверки расчетов окончательное погашение задолженности по открытому счету производится, как правило, с использованием банковского перевода или чека.

Банковский перевод

Операция , при которой банк по поручению клиента списывает оговоренную сумму с его счета и, в свою очередь, дает поручение банку корреспонденту зачислить эту сумму на счет переводополучателя.

Участники:

-

перевододатель-клиент банка;

-

банк перевододателя;

-

банк переводополучателя;

-

переводополучатель.

Особенности этой операции:

-

узкая сфера применения

(в основном для пересчетов);

-

дополнение к основным формам международных расчетов.

Валютный клиринг и его виды

Форма международных расчетов между хозяйствующими субъектами конкретных стран на основе взаимного зачета платежей за товары и услуги, выраженные в валюте, согласованной между сторонами по сделке.

Осуществляется в рамках соглашения между правительствами двух и более стран об обязательном взаимном зачете международных требований и обязательств.

Особенности валютного клиринга:

-

Зачеты производятся в обязательном порядке, экспортеры и импортеры не имеют права уклоняться от расчетов по клирингу.

-

Сальдо зачета в отличие от внутреннего клиринга может не погашаться в течение некоторого времени.

-

Валюта клиринга может быть любой.

Исторический экскурс – Европейский Платежный Союз (ЕСП

-

Функционировал с июня 1950 по декабрь 1958 года.

-

Участники – 17 стран Западной Европы.

-

Валюта расчетов –европейская платежная единица Епунит (0,888671 г. чистого золота)

-

Ежемесячно проводился многосторонний зачет всех платежей с ограниченным кредитованием должников за счет стран с активным сальдо.

-

Регулирование сальдо осуществлялось в соответствии с квотами, которые устанавливались в зависимости от международного платежного оборота страны.

-

Квоты не оплачивались и служили для определения доли платежей страны золотом и доли кредитов, которые предоставлялись странам с пассивными платежными балансами.

-

За время функционирования ЕПС 70% общей суммы обязательств было погашено золотом.

-

Роль банка-агента выполнял Банк международных расчетов.

Платежная система европейской валютной системы

ТАРГЕТ –система расчетов в режиме реального времени

-

Функционирует с 1999 года

-

На первом этапе включала 16 национальных платежных систем и платежный механизм ЕЦБ

-

С 2007 года введена унифицированная технологическая инфраструктура 29 центральных банков стран-членов ЕС

-

ТАРГЕТ доступна для всех видов расчетов в евро между всеми странами ЕС.

-

ЕЦБ контролирует расчеты и поддерживает счета участников через механизм внутридневных кредитов

Преимущества СВИФТ

-

Скорость – время передачи сообщения от банка к банку сокращено до минимума;

-

Надежность – благодаря стандартизации и встроенным контрольным элементам практически исключены искажения и ложные интерпретации;

-

Экономичность - система работает бездокументарно и тем самым приводит к существенной рационализации проведения операций.

Для банков СВИФТ наиболее удобная форма связи

с иностранными корреспондентами

Хавала – неформальная система денежных переводов

-

Оператор системы – хаваладар

-

Основа хавалы – безупречная деловая репутация операторов и их абсолютное доверие друг к другу

-

Хавала не требует удостоверения личности

-

Каждый хаваладар использует собственную систему учета

-

Центр хавалы – Дубай в ОАЭ

Опыт Китая по созданию национальной платежной карты

-

China UnionPay - национальная платёжная система Китая. Учреждена в 2002 году как ассоциация банков КНР. Инициаторами создания выступили Госсовет и Народный банк Китая. Её акционерами являются более 200 финансовых учреждений.

-

UnionPay занимает первое место в мире по количеству выпущенных пластиковых карт, совокупная эмиссия карт UnionPay в мире составляет более 3,5 млрд. штук.

-

Платёжные карты UnionPay принимаются более чем в 140 странах мира (в основном через кобрендинговые программы) примерно в 12 млн. терминалах.

-

Основной оборот приходился на операции внутри страны. За период 2003-2013 гг. доля безналичных расчетов в розничной торговле выросла в Китае с 3% до более 40%.

ТЕМА 7

Валютный риск в международных валютно-кредитных отношениях и методы его регулирования

Риск – вероятностное событие, т.е. количественно оцениваемая вероятность получения убытков в случае, если это событие произойдет.

Риск – это сочетание вероятности и последствий наступления неблагоприятных событий.

Валютный риск – вероятность получения убытков вследствие колебаний валютных курсов, а также изменений национальных режимов обменных курсов, валютного регулирования и валютного контроля.

В основе валютного риска лежит вероятность изменения реальной стоимости денежного обязательства в определенный период времени. С бухгалтерской точки зрения валютный риск – это риск потерь при пересчете статей баланса в национальную валюту.

Виды валютных рисков

-

Расчетные (балансовые, трансляционные) валютные риски (balance sheet exposure, translation exposure) – возможное несоответствие между активами и пассивами, выраженными в валютах разных стран;

-

Операционные ( транзакционные, конверсионные) валютные риски (transaction exposure) – возможность понесения убытков в результате воздействия колебаний валютного курса на ожидаемые потоки денежных средств;

-

Экономические валютные риски (economic exposure) – вероятность неблагоприятного воздействия валютного курса на финансовое положение экономического агента;

-

Трансфертные валютные риски – риски невозможности перевода должником части или всех средств кредитору в связи с объявлением дефолта или введением валютных ограничений в стране заемщика.

Иностранная валюта на балансах коммерческих банков: возможные последствия изменений обменного курса

Защитные оговорки и их виды

Защитные оговорки – договорные условия, включаемые в контракты, предусматривающие возможность их пересмотра в процессе исполнения в целях страхования рисков (главным образом валютных) и недопущения возможных потерь участников внешнеэкономической деятельности.

-

Золотая оговорка - фиксация золотого содержания валюты платежа пропорционально изменению этого золотого содержания на дату исполнения. Сумма платежа менялась обратно пропорционально изменению золотого содержания валюты платежа.

-

Валютная (многовалютная) оговорка – пересмотр суммы платежа пропорционально изменению курса валюты оговорки. Валюта и сумма платежа ставятся в зависимость от более устойчивой валюты (корзины валют) оговорки.

-

Товарно-ценовая оговорка - индексация суммы платежа или использование скользящей цены в целях защиты от инфляции и обесценения валют.

Три «золотых» правила корпоративной стратегии управления валютными рисками