42

3.2. Бюджетное планирование

Изучаемые вопросы:

Типы бюджетов. Виды сметных систем: фиксированные и гибкие сметы, нулевые и приростные сметы, периодические и непрерывные сметы.

Система бюджетов организации и их взаимодействие.

Формат и взаимодействие трех основных финансовых отчетов: БДР – бюджет доходов и расходов; БДДС – бюджет движения денежных

средств; ББЛ – бюджет по балансовому листу.

Структура системы текущих (операционных) бюджетов разрабатывается каждой организацией самостоятельно, однако самый распространенный подход к организации бюджетирования такой, что система бюджетов должна быть привязана к организационной структуре самой организации.

Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы для организации в целом. Он состоит из двух главных бюджетов: операционного и финансового.

Операционный (текущий, периодический, оперативный) бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции организации и включает различный состав блоков в зависимости от отраслевой принадлежности организации.

Финансовый бюджет – это план, в котором отражают предполагаемые источники финансовых средств и направления их использования в будущем периоде.

Взависимости от количества рассматриваемых вариантов развития рыночной ситуации бюджеты делят на жесткие (статические) и гибкие.

Взависимости от того, что становится информационной базой бюджетов каждого последующего периода и какова методология их разработки, различаются бюджеты приростные (преемственные) и бюджеты «с нуля».

Неопределенность будущего – фундаментальная особенность, как физического мира, так и бизнес-процессов. Одним из способов, с помощью которых можно уменьшить влияние неопределенности, является использование переходящих бюджетов.

Сточки зрения возможности межстатейного и межпериодного переноса сумм можно выделить еще два типа бюджетов постатейный и истекающий бюджет.

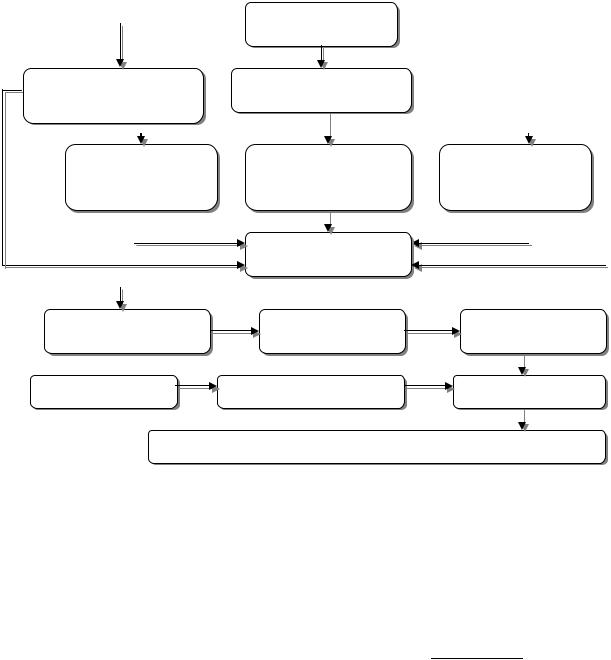

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов, скоординированных по всем подразделениям (рис. 3.2.1).

|

|

|

|

|

|

43 |

|

|

|

|

|

|

|

|

|

|

|

Бюджет продаж |

|

|

|

|

|

|

|

|

|

|

|

Бюджет производства |

|

|

|

||

Бюджет конечных запасов |

|

|

|

||||||||

готовой продукции |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет материалов |

Трудовой бюджет (бюд- |

Бюджет общепроиз- |

|

||||||||

(бюджет прямых за- |

жет прямых затрат на |

водственных наклад- |

|

||||||||

трат на материалы) |

оплату труда) |

ных расходов |

|

||||||||

|

|

|

|

|

|

Бюджет производствен- |

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

ной себестоимости |

|

|

|

||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет коммерческих |

Бюджет управленче- |

Отчет о прибылях и |

|||||||||

расходов |

ских расходов |

убытках (БДР) |

|||||||||

Бюджет инвестиций |

БДДС |

Проект баланса (ББЛ) |

|||||||||

Проект прогнозного отчета об изменении финансового состояния

Рис. 3.2.1. Блок-схема формирования основного бюджета К финансовым бюджетам относятся: бюджет инвестиций (капиталовложений);

бюджет движения денежных средств – БДДС; бюджет доходов и расходов – БДР (план прибылей и убытков); бюджетный баланс (бюджет по балансовому листу – ББЛ) (табл. 3.2.1 – 3.2.3).

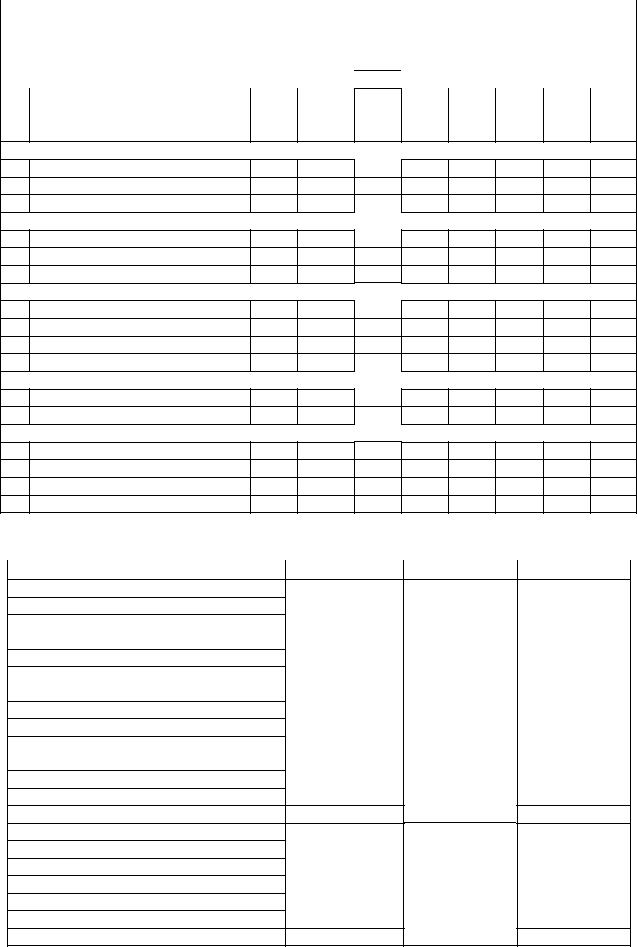

Таблица 3.2.1 БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ за ______ 20__ г.

|

1 неделя |

2 неделя |

3 неделя |

4 неделя |

ИТОГО за |

||||||

ОПЕРАЦИИ |

месяц |

||||||||||

|

|

|

|

|

|

|

|

||||

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

||

|

|||||||||||

|

руб. |

руб. |

руб. |

руб. |

руб. |

руб. |

руб. |

руб. |

руб. |

руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

ДС начала периода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПОСТУПЛЕНИЯ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

От разных видов работ |

|

|

|

|

|

|

|

|

|

|

|

Итого поступлений: |

|

|

|

|

|

|

|

|

|

|

|

ВЫПЛАТЫ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По различным статьям |

|

|

|

|

|

|

|

|

|

|

|

Итого выплат: |

|

|

|

|

|

|

|

|

|

|

|

РЕЗУЛЬТАТ РАБОТЫ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44

Таблица 3.2.2 БЮДЖЕТ ДОХОДОВ И РАСХОДОВ за ___ квартал 20__ г.

|

|

1 месяц |

2 месяц |

3 месяц |

ИТОГО за - |

|||||

№ |

НАИМЕНОВАНИЕ операции |

- квартал |

||||||||

|

|

|

|

|

|

|||||

план |

факт в |

план |

факт |

план |

факт |

план |

факт |

|||

|

|

в руб |

руб |

в руб |

в руб |

в руб |

в руб |

в руб |

в руб |

|

|

|

|

ДОХОД |

|

|

|

|

|

|

|

1 |

Безналичный |

|

|

|

|

|

|

|

||

2 |

Наличный |

|

|

|

|

|

|

|

||

3 |

Итого доход |

|

|

|

|

|

|

|

||

ЗАТРАТЫ переменные (VC)

4Транспортные расходы

5Другое

6Итого переменных затрат

ЗАТРАТЫ условно постоянные (FC)

7Аренда и комм. платежи

8Прочие расходы

9Итого постоянных затрат

Финансовый АНАЛИЗ работы

10Бухгалтерская прибыль

11Чистая прибыль

12Рентабельность

13Операционный рычаг

Инвестиционный АНАЛИЗ

14Инвестиционные поступления

15Инвестиционные выплаты

Товарооборот

16Складские остатки

17Дебиторская задолженность

18Оборачиваемость ТМЦ

19Итого капитала в обороте

Таблица 3.2.3

БЮДЖЕТ ПО БАЛАНСОВОМУ ЛИСТУ

Статьи баланса |

На 1 января |

На 1 апреля |

На 1 июля |

АКТИВЫ

Основные средства

-оборудование

-транспорт

Минус: накопленный износ Основные средства по остаточной стоимости

Текущие активы Расходы будущих периодов

-лицензирование

-страхование

Авансы выданные (аренда) Денежные средства

Общие активы

Капитал и нераспределенная прибыль Всего капитала Обязательства

Кредиторская задолженность Задолженность по займам и кредитам

Всего обязательств

Общие пассивы

45

Вопросы для самопроверки по теме 3.2

1.Каковы основные подходы к организации бюджетирования, что входит в состав операционных и финансовых бюджетов?

2.Поясните значение терминов «жесткий» и «гибкий» бюджет, в чем заключается основное преимущество гибкого бюджетирования?

3.Каков механизм разработки переходящего бюджетирования?

4.Что позволяет проанализировать БДР?

3.3. Бюджетный контроль и анализ отклонений

Изучаемые вопросы:

Формы, виды и субъекты контроля. Контроль с прямой и обратной связью.

Управление по бюджетным отклонениям. Гибкие бюджеты, как инструмент контроля, управляемость статей бюджета.

Детализация бюджетных отклонений. Отклонения производства и отклонения планирования.

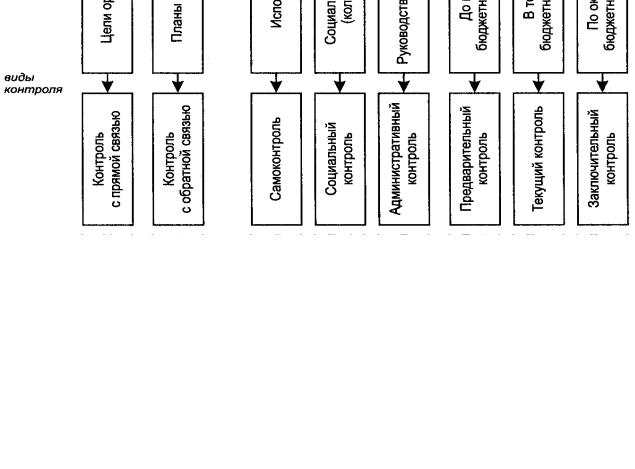

При разработке любых систем финансового контроля отправным моментом выступает сравнение бюджетных и фактических величин целевых показателей. При этом важно понимать, что контроль не может осуществляться без наличия самого плана (бюджета) и осознания всеми участниками бюджетного процесса целей, стоящих перед организацией и ее отдельными сегментами (рис. 3.3.1).

Рис. 3.3.1. Классификация видов организационного контроля

46

Контроль с обратной связью подразумевает сравнение бюджетных и фактических результатов, контроль с прямой связью – сравнение желаемых результатов (целей) с бюджетными.

Главной целью предварительного контроля является определение готовности и возможности реализации управленческого решения имеющимися в распоряжении организации ресурсами.

Задача текущего контроля – вовремя обнаружить отклонения от утвержденных планов, стандартов, инструкций и решить возникающие проблемы прежде, чем это приведет к негативным последствиям или потребует слишком больших затрат на свое преодоление. Фактически осуществляется ежедневно.

Заключительный контроль проводится по результатам выполнения планов и решения поставленных задач, дает руководству организации информацию о факте и степени достижения поставленной цели.

Управление по отклонениям подразумевает текущий и итоговый анализ отклонений и выявление их причин. Два наиболее важных подхода к определению значимости отклонений – в процентах к бюджету и по абсолютной величине. Кроме того, значительные по величине, регулярно повторяющиеся отклонения одних и тех же показателей могут свидетельствовать о серьезных организационных проблемах. Отличным инструментом финансового контроля во всех организациях могут служить гибкие бюджеты.

Сравнение фактически достигнутых и бюджетных показателей позволяет исчислять величину расхождений по каждой статье затрат. Причины возникновения несовпадений плановых и фактических величин можно выявить путем детализации отклонений по разным статьям затрат, например:

1.Отклонение затрат на материалы – это разница между фактической величиной прямых материальных затрат и их величиной в гибком бюджете (бюджете нормативных затрат для фактического объема производства).

∆мат = Q факт х Z мат/норм - VC мат/факт ,

где ∆мат – полное отклонение по материалам, ден. ед.; Q факт – фактический выпуск, ед.;

Z мат/норм – нормативные удельные (на ед. выпуска) затраты материалов, ден. ед.;

VC мат/факт – фактические полные переменные затраты на материалы, ден. ед.

Полное отклонение затрат на материалы можно разбить на две составляющие: отклонения по цене и отклонения по количеству.

47

Отклонения затрат на материалы по цене (отклонение цены материалов)

показывает, в какой степени отклонение от гибкого бюджета зависит от разности фактической и нормативной цен на материалы:

P∆мат = (Р мат/норм - Р мат/факт) х Q мат/факт ,

где P∆мат – отклонение затрат на материалы по цене, ден. ед.;

P мат/норм – нормативная цена единицы материала, ден. ед.;

P мат/факт – фактическая цена единицы материала, ден. ед.;

Q мат/факт – фактическое количество использованных материалов, нат. ед. (шт, кг).

Отклонение затрат на материалы по количеству их использования (откло-

нение потребления материалов) показывает, в какой степени совокупное отклонение по материалам от гибкого бюджета зависит от разности между фактическим и нормативным потреблением материалов для выпуска фактического объема продукции:

Q∆мат = (Q мат/норм - Q мат/факт) х P мат/норм ,

где Q∆мат – отклонение затрат на материалы по количеству, ден. ед.; Q мат/норм – нормативное количество использованных материалов,

нат. ед.;

Q мат/факт – фактическое количество использованных материалов, нат. ед.; P мат/норм – нормативная цена единицы материала, ден. ед.

2.Отклонение прямых затрат на оплату труда – это разница между фактиче-

ской величиной прямых затрат на оплату труда и их величиной в гибком бюджете (бюджете для фактического объема производства).

∆труд = Q факт х Z труд/норм - VC труд/факт ,

где ∆труд – полное отклонение затрат на оплату труда, ден. ед.; Q факт – фактический выпуск, ед.;

Z труд/норм – нормативные удельные прямые затраты на оплату труда, ден. ед.;

VC труд /факт – фактические полные переменные затраты на оплату труда, ден. ед.

Полное отклонение затрат на оплату труда можно разбить на две составляющие: отклонения по ставке оплаты труда и отклонения по отработанному времени.

Отклонение затрат на оплату труда по ставке оплаты труда (отклонение по ставке) показывает, в какой степени отклонение от гибкого бюджета зависит от разности фактической и нормативной почасовых ставок оплаты труда:

P∆труд = (Р труд/норм - Р труд /факт) х Q труд /факт ,

где P∆труд – отклонение затрат на оплату труда по ставке, ден. ед.;

48

P труд /норм – нормативная почасовая ставка основных производственных рабочих, ден. ед.;

P труд /факт – фактическая почасовая ставка основных производственных рабочих (например, менее или более квалифицированных), ден. ед.; Q труд /факт – фактическое количество часов, отработанных основными про-

изводственными рабочими, нат. ед. (ч).

Отклонение затрат на оплату труда по количеству отработанного време-

ни (отклонение по времени) показывает, в какой степени совокупное отклонение по оплате труда от гибкого бюджета зависит от разности между фактическим и нормативным временем в часах, затраченным для выпуска фактического объема продукции:

Q∆труд = (Q труд/норм - Q труд /факт) х P труд /норм ,

где Q∆труд – отклонение затрат на оплату труда по времени, ден. ед.;

Q труд /норм – нормативное количество отработанных часов;

Q труд /факт – фактическое количество отработанных часов;

P труд /норм – нормативная почасовая ставка оплаты труда, ден. ед.

3.Совокупное отклонение выручки – это разница между фактической величиной объема продаж и их величиной в гибком бюджете:

∆выр = R план - R факт ,

где ∆выр – полное отклонение выручки, ден. ед.;

R план – плановая (по жесткому бюджету) выручка, ден. ед.; R факт – фактическая выручка, ден. ед.

Отклонение выручки по цене продаж показывает влияние на выручку разности между бюджетной и фактической ценами продаж единицы продукции:

P∆выр = (Р факт - Р норм) х Q факт ,

где P∆выр – отклонение выручки по цене, ден. ед.;

Рфакт – фактическая цена за единицу продукции, ден. ед.;

Рнорм – нормативная цена за единицу продукции, ден. ед.;

Q факт – фактический объем продаж, ед.

Отклонение выручки по объему продаж показывает, каким образом разность бюджетного и фактического объемов продаж в натуральном выражении влияет на показатель выручки:

Q∆выр = (Q факт - Q норм) х P норм ,

где Q∆выр – отклонение выручки по объему продаж, ден. ед.; Q факт – фактический объем продаж, ед.;

Q норм – нормативный объем продаж, ед.;

Р норм – нормативная цена за единицу продукции, ден. ед.