10. Найти скорректированный коэффициент множественной детерминации. Сравнить его с нескорректированным (общим) коэффициентом детерминации.

Коэффициент множественной детерминации равен:

Следовательно, регрессия y на x1 и x 2 объясняет 97% колебаний значений у. Это свидетельствует о значительном суммарном влиянии независимых переменных x1 и x 2 на зависимую переменную у.

Для того чтобы была возможность сравнивать

модели с разным числом факторов так,

чтобы число регрессоров (факторов) не

влияло на статистику

![]() обычно используется скорректированный

коэффициент детерминации, в котором

используются несмещённые оценки

дисперсий:

обычно используется скорректированный

коэффициент детерминации, в котором

используются несмещённые оценки

дисперсий:

![]()

где n – количество наблюдений;

m – количество факторных признаков.

Получаем:

![]()

Данный показатель всегда меньше единицы, но теоретически может быть и меньше нуля (только при очень маленьком значении обычного коэффициента детерминации и большом количестве факторов). Поэтому теряется интерпретация показателя как «доли». Тем не менее, применение показателя в сравнении вполне обоснованно.

11. С помощью f -критерия Фишера оценить адекватность уравнения регрессии с надежностью 0,95.

Качество уравнения также оценивается с помощью F-теста. Расчетное значение F-критерия:

![]()

В данном случае

![]() .

Поэтому получаем:

.

Поэтому получаем:

![]()

Критическое значение F-критерия

при уровне значимости

![]() и

и

![]() степенях

свободы составит:

степенях

свободы составит:

![]()

Т.к.

![]() ,

признается статистическая значимость

уравнения регрессии.

,

признается статистическая значимость

уравнения регрессии.

12. Дать точечный и интервальный прогноз с надежностью 0,99 величины валового дохода для предприятия, на котором стоимость основных фондов составляет 70 млн. руб., а стоимость оборотных средств - 100 млн. руб.

При

![]() ,

находим точечный прогноз:

,

находим точечный прогноз:

![]()

![]() млн.руб.

млн.руб.

Интервальный прогноз среднего значения накоплений домохозяйств:

![]()

где

![]() - соответственно верхняя и нижняя границы

доверительного интервала;

- соответственно верхняя и нижняя границы

доверительного интервала;

![]() - вектор независимых переменных;

- вектор независимых переменных;

![]() - квантиль распределения Стьюдента

(табличное значение);

- квантиль распределения Стьюдента

(табличное значение);

![]() – доверительная вероятность;

– доверительная вероятность;

![]() – количество степеней свободы.

– количество степеней свободы.

![]()

![]()

![]()

![]()

Тогда

![]() ;

;

Пусть

![]() ,

тогда

,

тогда

![]() ;

;

![]()

![]()

Таким образом, при стоимости основных фондов 70 млн. руб. и стоимости оборотных фондов 100 млн.руб. с вероятностью 99% валовой доход попадет в интервал от 208,1 до 256,2 млн. руб.

13. Проверить построенное уравнение на наличие мультиколлинеарности по: критерию Стьюдента; критерию χ2. Сравнить полученные результаты.

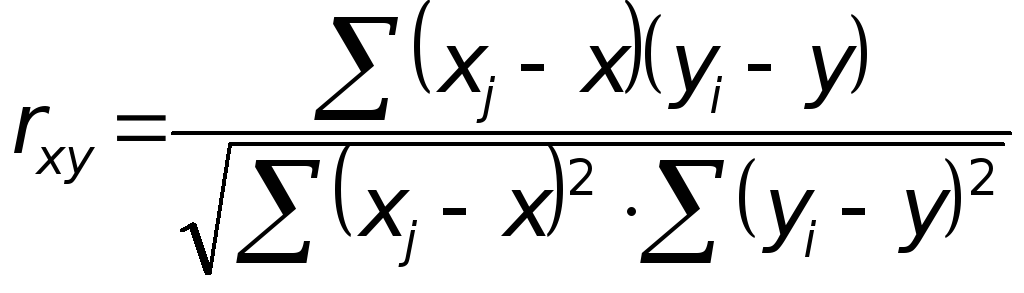

Для проверки построенного уравнения множественного уравнения регрессии на мультиколлинеарность необходимо определить коэффициент парной корреляции между объясняющими переменными (расчеты коэффициента см. выше):

![]() ,

что говорит о довольно сильной прямой

зависимости между стоимостью основных

фондов и оборотных средств.

,

что говорит о довольно сильной прямой

зависимости между стоимостью основных

фондов и оборотных средств.

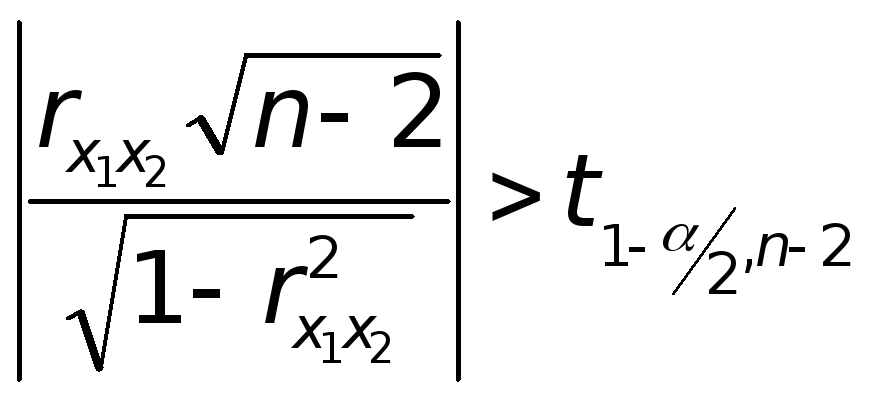

Проверка существенности отличия коэффициента корреляции от нуля (значимости) проводится по схеме:

если

,

,

то гипотеза о существенном отличии коэффициента корреляции от нуля принимается, в противном случае – отвергается.

Здесь

![]() – уровень значимости (уровень доверия);

– уровень значимости (уровень доверия);

![]() – количество степеней свободы;

– количество степеней свободы;

![]() - квантиль распределения Стьюдента

(находится по таблицам).

- квантиль распределения Стьюдента

(находится по таблицам).

Следовательно, коэффициент корреляции

существенно не отличается от нуля и

линейная связь между

![]() и

и

![]() отсутствует. Следовательно, можно

сделать вывод об отсутствии

мультиколлинерности между факторными

признаками.

отсутствует. Следовательно, можно

сделать вывод об отсутствии

мультиколлинерности между факторными

признаками.

Проверим гипотезу о независимости объясняющих переменных с помощью критерия «хи-квадрат»:

Рассчитаем определитель матрицы коэффициентов парной корреляции:

Для данной задачи:

![]()

Фактическое значение статистики «хи-квадрат»:

![]()

где

![]() - количество наблюдений;

- количество наблюдений;

![]() - число объясняющих переменных.

- число объясняющих переменных.

Число степеней свободы:

![]()

Получаем:

![]()

Табличное значение статистики для

![]() и

и

![]() равно

равно

![]() .

В этом случае выполняется неравенство:

.

В этом случае выполняется неравенство:

![]()

следовательно, гипотеза о независимости объясняющих переменных подтверждается, можно сделать вывод об отсутствии мультиколлинеарности.

Ситуационная (практическая) задача №2

Динамика выпуска

продукции за 1994-2008 гг. представлена в

таблице.

Требуется:

1. Проверить гипотезу о наличии тренда во временном ряде.

2. Рассчитать коэффициенты автокорреляции. Проверить наличие сезонных колебаний во временном ряде.

3. Оценить параметры линейной трендовой модели, проверить статистическую значимость соответствующего уравнения регрессии с надежностью 0,95.

4. Дать точечный и интервальный прогноз выпуска продукции на 2009 г. с надежностью 0,95.

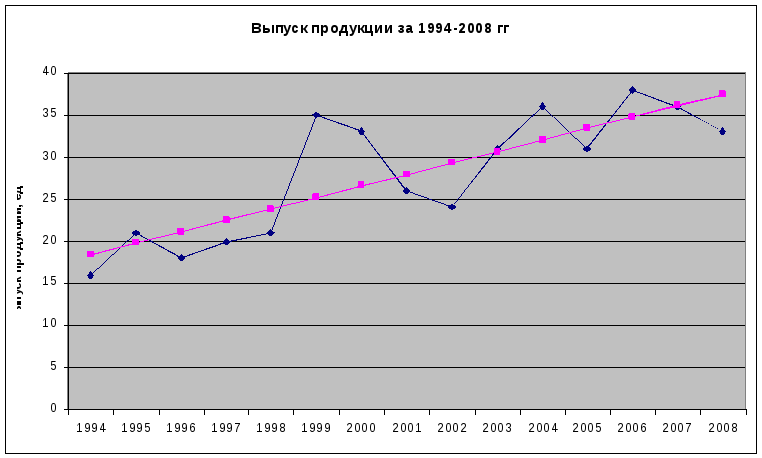

На рис. 1 приведен график исследуемого временного ряда. По графику видно, что имеет место тенденция к увеличению выпуска продукции с течением времени.

Для выявления основной тенденции развития изучаемого явления и сезонных колебаний необходимо выявить соответственно трендовую и сезонную составляющую данного временного ряда.

Рис.1

Количественное измерение корреляции осуществляется посредством использования линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени:

Если сдвиг во времени составляет всего один шаг, то соответствующий коэффициент корреляции называется коэффициентом автокорреляции уровней ряда первого порядка. При этом лаг равен 1. Измеряется же зависимость между соседними уровнями ряда. В общем случае число шагов (или циклов), на которые осуществляется сдвиг, характеризующий влияние запаздывания, также называется лагом. С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается.

Таблица 2.

Расчетная таблица для определения коэффициента автокорреляции

|

Год, t |

Выпуск, у |

Выпуск с лагом 1 |

|

|

|

|

1 |

16 |

21 |

90,09183673 |

133,8979592 |

60,61734694 |

|

2 |

21 |

18 |

70,87755102 |

43,18367347 |

116,3316327 |

|

3 |

18 |

20 |

84,09183673 |

91,6122449 |

77,18877551 |

|

4 |

20 |

21 |

58,94897959 |

57,32653061 |

60,61734694 |

|

5 |

21 |

35 |

-40,83673469 |

43,18367347 |

38,61734694 |

|

6 |

35 |

33 |

31,30612245 |

55,18367347 |

17,76020408 |

|

7 |

33 |

26 |

-15,12244898 |

29,46938776 |

7,760204082 |

|

8 |

26 |

24 |

7,520408163 |

2,469387755 |

22,90306122 |

|

9 |

24 |

31 |

-7,908163265 |

12,75510204 |

4,903061224 |

|

10 |

31 |

36 |

24,73469388 |

11,75510204 |

52,04591837 |

|

11 |

36 |

31 |

18,66326531 |

71,04081633 |

4,903061224 |

|

12 |

31 |

38 |

31,59183673 |

11,75510204 |

84,90306122 |

|

13 |

38 |

36 |

75,23469388 |

108,755102 |

52,04591837 |

|

14 |

36 |

33 |

35,52040816 |

71,04081633 |

17,76020408 |

|

Сумма |

386 |

403 |

464,7142857 |

743,4285714 |

618,3571429 |

|

Среднее |

27,57142857 |

28,78571429 |

|

|

|

Получаем:

Так как коэффициент автокорреляции первого порядка оказался высоким, то исследуемый ряд содержит только тенденцию. Проверка значимости коэффициента автокорреляции дает следующий результат:

По

таблице распределения Стьюдента

(двусторонняя критическая область) с

уровнем значимости α=0.05 и степенями

свободы k=12 находим:

![]() Поскольку tнабл > tкрит, то

принимаем гипотезу о значимости

коэффициента автокорреляции, что, в

свою очередь, подтверждает наличие

сильной линейной тенденции.

Поскольку tнабл > tкрит, то

принимаем гипотезу о значимости

коэффициента автокорреляции, что, в

свою очередь, подтверждает наличие

сильной линейной тенденции.

Коэффициент автокорреляции 2-го порядка:

Таблица 3

|

Год, t |

Выпуск, у |

Выпуск с лагом 2 |

|

|

|

|

1 |

35 |

37 |

120,9467456 |

115,9763314 |

126,1301775 |

|

2 |

40 |

39 |

53,25443787 |

33,28402367 |

85,20710059 |

|

3 |

37 |

40 |

72,17751479 |

76,89940828 |

67,74556213 |

|

4 |

39 |

47 |

8,331360947 |

45,82248521 |

1,514792899 |

|

5 |

40 |

52 |

-21,74556213 |

33,28402367 |

14,20710059 |

|

6 |

47 |

45 |

-3,976331361 |

1,514792899 |

10,43786982 |

|

7 |

52 |

48 |

-1,437869822 |

38,82248521 |

0,053254438 |

|

8 |

45 |

50 |

-1,360946746 |

0,591715976 |

3,130177515 |

|

9 |

48 |

55 |

15,10059172 |

4,976331361 |

45,82248521 |

|

10 |

50 |

50 |

7,485207101 |

17,89940828 |

3,130177515 |

|

11 |

55 |

57 |

80,94674556 |

85,20710059 |

76,89940828 |

|

12 |

50 |

55 |

28,63905325 |

17,89940828 |

45,82248521 |

|

13 |

57 |

52 |

42,33136095 |

126,1301775 |

14,20710059 |

|

|

45,76923077 |

48,23076923 |

400,6923077 |

598,3076923 |

494,3076923 |

Другими словами, коэффициент автокорреляции 1-го статистически значим, а коэффициент 2-го порядка нет, сезонная составляющая отсутствует.

Рассчитаем трендовую компоненту ряда динамики.

Т.к. исследование показало наличие линейной связи, опишем его уравнением прямой:

![]()

где

![]() - выровненные значения ряда;

- выровненные значения ряда;

![]() - параметры уравнения тренда.

- параметры уравнения тренда.

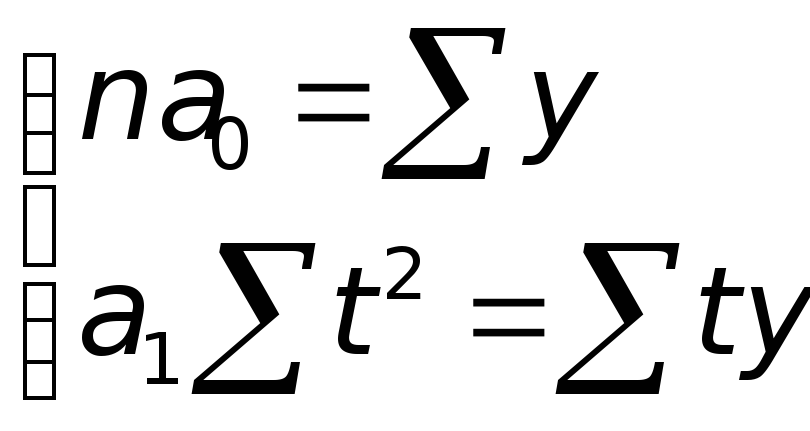

Упрощенный расчет параметров уравнения заключается в переносе начала координат в середину ряда динамики. Тогда система нормальных уравнений для расчета параметров уравнения тренда имеет вид:

Необходимые промежуточные расчеты приведены в таблице 4.

Таблица 4.

Расчетная таблица для нахождения параметров уравнения тренда

|

Номер года |

Выпуск |

t |

|

|

|

|

1 |

16 |

-7 |

49 |

-112 |

18,406 |

|

2 |

21 |

-6 |

36 |

-126 |

19,767 |

|

3 |

18 |

-5 |

25 |

-90 |

21,128 |

|

4 |

20 |

-4 |

16 |

-80 |

22,489 |

|

5 |

21 |

-3 |

9 |

-63 |

23,85 |

|

6 |

35 |

-2 |

4 |

-70 |

25,211 |

|

7 |

33 |

-1 |

1 |

-33 |

26,572 |

|

8 |

26 |

0 |

0 |

0 |

27,933 |

|

9 |

24 |

1 |

1 |

24 |

29,294 |

|

10 |

31 |

2 |

4 |

62 |

30,655 |

|

11 |

36 |

3 |

9 |

108 |

32,016 |

|

12 |

31 |

4 |

16 |

124 |

33,377 |

|

13 |

38 |

5 |

25 |

190 |

34,738 |

|

14 |

36 |

6 |

36 |

216 |

36,099 |

|

15 |

33 |

7 |

49 |

231 |

37,46 |

|

Сумма |

419 |

0 |

280 |

381 |

418,995 |

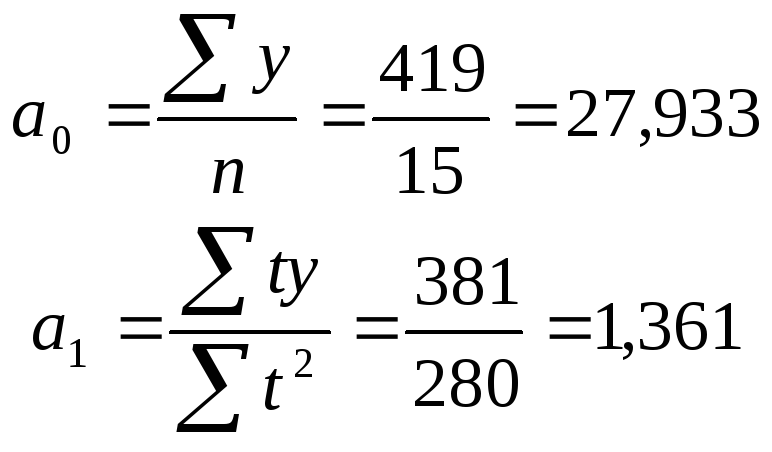

Таким образом, получаем:

Уравнение тренда имеет вид:

![]()

Коэффициент детерминации:

![]() .

.

Фактическое значение F-статистики Фишера

![]()

При уровне значимости 0,05 табличное

значение

![]() .

.

Т.к.

,

то признается статистическая значимость

уравнения регрессии.

,

то признается статистическая значимость

уравнения регрессии.

Расчетные (выровненные) значения временного ряда по уравнению тренда приведены в табл. 4.

Прогнозное значение выпуска на 2009 г (t=8):

![]() ед.

ед.

Таким образом, прогнозное значение выпуска на 2012 г составляет 59 ед.

Интервальный прогноз:

,

рассчитаем

,

рассчитаем

,

,

![]() ,

где

,

где

![]() .

Т.е.

.

Т.е.

![]()

![]()

Т.е. с надежностью 95% объем выпуска в 2012 г . составит (33,647;43,995) единиц

Рис. 2. Исходные данные и линия тренда