8. Проанализировать статистическую значимость коэффициентов множественного уравнения с надежностью 0,99 и построить для них доверительные интервалы.

Для вычисления коэффициента детерминации составим таблицу: (таблица 7)

|

ỹi |

ỹi -yi |

(ỹi -yi )2 |

|

|

219,609 |

1,609 |

2,588881 |

6054,785 |

|

91,63 |

2,63 |

6,9169 |

2620,16 |

|

87,703 |

8,703 |

75,74221 |

3743,91 |

|

114,347 |

-13,653 |

186,4044 |

148,5352 |

|

74,232 |

-15,768 |

248,6298 |

2518,785 |

|

117,194 |

-5,806 |

33,70964 |

295,4102 |

|

130,868 |

5,868 |

34,43342 |

230,6602 |

|

114,096 |

-3,904 |

15,24122 |

492,2852 |

|

238,79 |

-13,21 |

174,5041 |

12502,04 |

|

188,897 |

13,897 |

193,1266 |

1211,91 |

|

108,37 |

18,37 |

337,4569 |

2518,785 |

|

140,412 |

-0,588 |

0,345744 |

0,660156 |

|

173,236 |

-1,764 |

3,111696 |

1211,91 |

|

80,678 |

2,678 |

7,171684 |

3867,285 |

|

229,231 |

3,231 |

10,43936 |

7363,785 |

|

133,356 |

-2,644 |

6,990736 |

17,53516 |

|

|

|

1336,813 |

44798,44 |

Значимость параметров уравнения регрессии оценивается с помощью t-критерия Стьюдента.

Для расчета t-статистик коэффициентов необходимо рассчитать их стандартные ошибки:

![]()

где

![]() - диагональные элементы матрицы

- диагональные элементы матрицы

![]() .

.

Получаем:

![]()

![]()

![]()

Тогда t-статистики коэффициентов равны:

![]()

При уровне значимости

![]() и количестве степеней свободы

и количестве степеней свободы

![]() критическое значение

критическое значение

![]()

Т.к.

![]() ,

то коэффициент

,

то коэффициент

![]() статистически значим. Для коэффициентов

статистически значим. Для коэффициентов

![]() и

и

![]() признается их статистическая

незначимость.

признается их статистическая

незначимость.

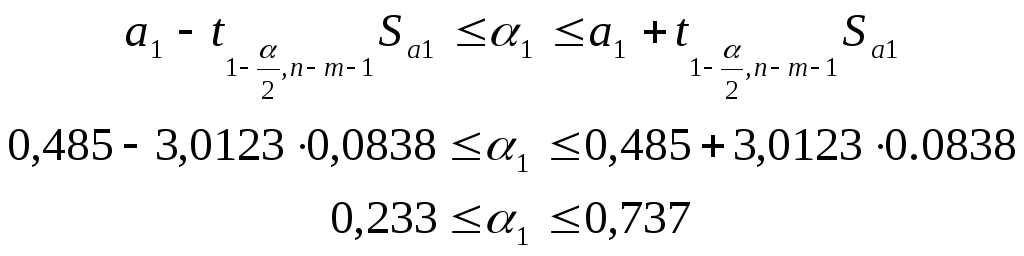

Интервальная оценка для коэффициента

![]() :

:

Таким образом, истинное значение

![]() с 99%-й вероятностью будет находиться в

пределах от 6,77 до 45,44.

с 99%-й вероятностью будет находиться в

пределах от 6,77 до 45,44.

Интервальная оценка для коэффициента

![]() :

:

Таким образом, истинное значение

![]() с 99%-й вероятностью будет находиться в

пределах от 0,233 до 0,737.

с 99%-й вероятностью будет находиться в

пределах от 0,233 до 0,737.

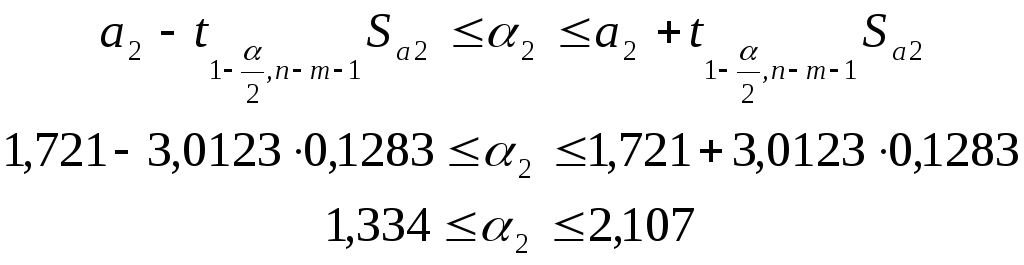

Интервальная оценка для коэффициента

![]() :

:

Таким образом, истинное значение

![]() с 99%-й вероятностью будет находиться в

пределах от 1,334 до 2,107.

с 99%-й вероятностью будет находиться в

пределах от 1,334 до 2,107.

9. Найти коэффициенты парной и частной корреляции. Проанализировать их.

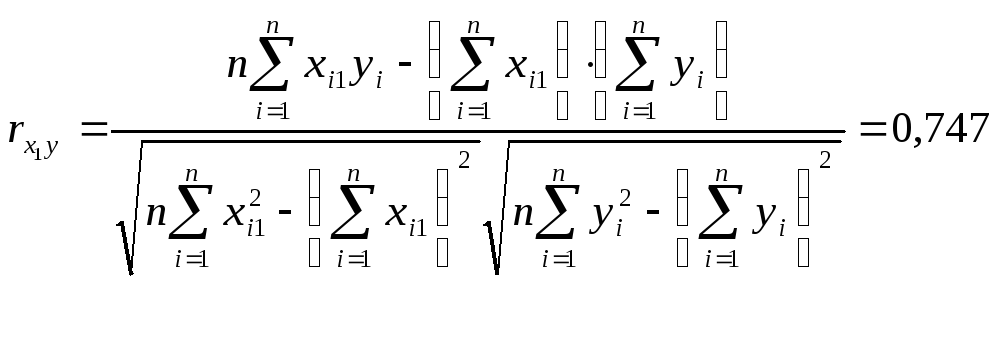

Парные коэффициенты корреляции применяются для измерения тесноты связи между двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) – результаты промежуточных вычислений – см. табл. 3.

Промежуточные вычисления приведены в

таблице 2. В данном случае

![]() ,

что говорит о довольно тесной зависимости

между валовым доходом и стоимостью

основных фондов (значение

,

что говорит о довольно тесной зависимости

между валовым доходом и стоимостью

основных фондов (значение

![]() приближается к 1), причем связь прямая

(о чем говорит положительное значение

коэффициента корреляции), т.е. с увеличением

возраста дохода домохозяйства

увеличиваются его накопления.

приближается к 1), причем связь прямая

(о чем говорит положительное значение

коэффициента корреляции), т.е. с увеличением

возраста дохода домохозяйства

увеличиваются его накопления.

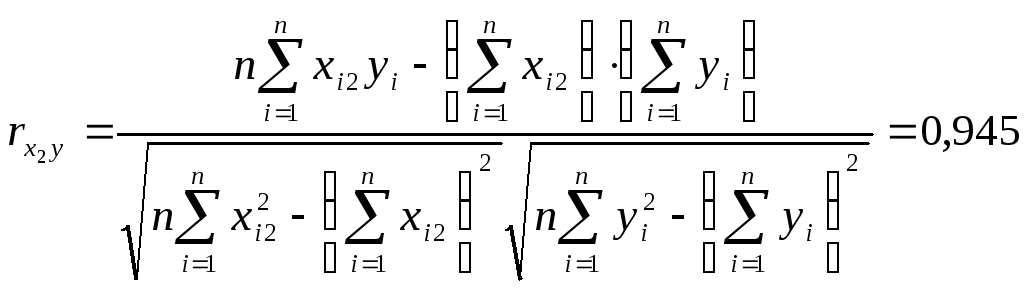

Промежуточные вычисления приведены в

таблице 2. В данном случае

![]() ,

что говорит о том, что между валовым

доходом и стоимостью оборотных средств

сильная линейная прямая связь (значение

коэффициента корреляции ближе к 1).

,

что говорит о том, что между валовым

доходом и стоимостью оборотных средств

сильная линейная прямая связь (значение

коэффициента корреляции ближе к 1).

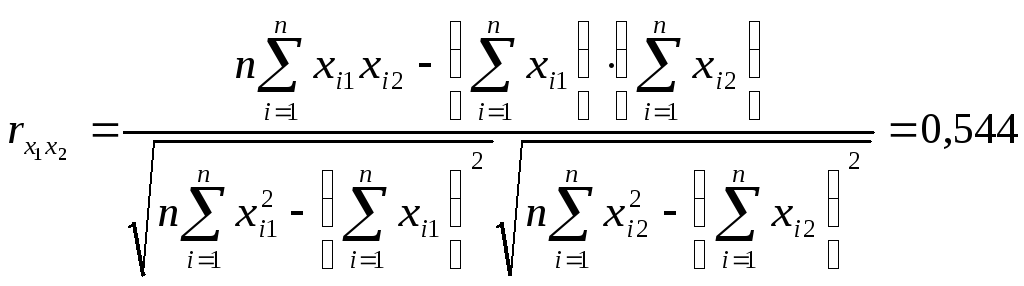

Промежуточные вычисления приведены в

таблице 2. В данном случае

![]() ,

что говорит о довольно сильной прямой

зависимости между стоимостью основных

фондов и оборотных средств.

,

что говорит о довольно сильной прямой

зависимости между стоимостью основных

фондов и оборотных средств.

Коэффициент частной корреляции измеряет тесноту линейной связи между отдельным фактором и результатом при устранении воздействия прочих факторов модели:

Полученное значение говорит о том, что между валовым доходом и стоимостью его основных фондов при фиксированном значении стоимости оборотных средств существует тесная прямая зависимость.

Полученное значение говорит о том, что между валовым доходом и стоимостью его оборотных средств при фиксированном значении стоимости основных средств также существует тесная прямая зависимость.