6.3. Показатели эффективного использования основных фондов

Эффективность использования основных фондов характеризуется показателями: фондоотдача, фондоемкость и фондорентабельность.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, затраченного на основные производственные фонды, насколько эффективно они используются на предприятии.

Ф = ВП(ТП)/Сср.г. = (К·Д·Ксм·Псм·ЧВ)/(К·Цед.об.), (6.7)

где ВП(ТП) – стоимость валовой (товарной) продукции, тыс. руб.;

Сср.г. – среднегодовая стоимость ОПФ, тыс. руб.;

К – количество однотипного оборудования, шт.;

Д – количество рабочих дней работы оборудования;

Ксм – коэффициент сменности работы оборудований;

Псм – продолжительность рабочей смены, час;

ЧВ – часовая выработка оборудования, шт, тн, руб.;

Цед.об. – средняя цена единицы оборудования, руб.

Сср.г. = (0,5 Снг + ΣСMi + 0,5 Скг)/12, (6.8)

где Снг, Скг – стоимость основных фондов на начало (1 января) и конец (31 декабря) отчетного года;

ΣСMi – суммарная стоимость основных фондов на первое число каждого месяца, начиная ч февраля (1 = 2) и кончая декабрем текущего года.

Экономический смысл фондоотдачи заключается в определении стоимости произведенной за год валовой продукции (в руб.) на 1 руб. основных фондов.

В середине 50-х годов фондоотдача в промышленности превышала 1,5 рубля, а к концу века снизилась до 1 рубля и ниже. Это было вызвано

существенным износом оборудования и его периодическими ремонтами. В 80-х гг. каждая единица оборудования в России ремонтировалась в среднем 4 раза, причем затраты на ремонт вдвое превышали первоначальную стоимость оборудования.

Фондоемкость (Фе) показывает долю затрат на основные фонды, приходящихся на выпуск 1 руб. валовой продукции.

Фе = 1/Ф (6.9)

Фондорентабельность - это обобщающий показатель эффективного использования основных производственных фондов и показывает сумму прибыли, приходящей на один рубль основных производственных фондов.

RОПФ = ПРП (ЧП) / Сср.г. = (ВП / Сср.г.) · (ПРП (ЧП) / ВП), (6.10)

где ПРП (ЧП) – сумма прибыли от реализации продукции или чистая прибыль предприятия.

Пути повышения эффективности использования основных фондов для различных отраслей будут несколько отличаться, однако, несомненно важными и применимыми для большинства отраслей будут следующие

Повышение качества сырья. С повышением металла в руде выход валовой продукции повышается, а при тех же действующих основных фондах неизбежно повышается фондоотдача. С учетом достижений отечественной и зарубежной практики это позволяет увеличить фондоотдачу на 20-25%.

Экономное расходование сырья в процессе промышленного хранения и переработки.

Уменьшение потерь полезных веществ в отходах и отбросах. Вторичные ресурсы сырья необходимо вовлекать в промышленное производство, а не вывозить или выбрасывать.

Внедрение достижений современного научно-технического прогресса – безотходных, малоотходных, ресурсосберегающих технологий. Это увеличит выход продукции из того же объема переработанного сырья, а, значит, и фондоотдачу.

Замена действующего устаревшего оборудования на новое, более производительное и экономичное.

Диверсификация и межотраслевая концентрация производства. Оперативное реагирование на быстро меняющиеся запросы рынка, преодоление сезонности путем загрузки основных фондов и персонала производством продукции других отраслей увеличивает выпуск продукции, полнее и эффективнее использует производственный потенциал, а, значит, и повышает фондоотдачу.

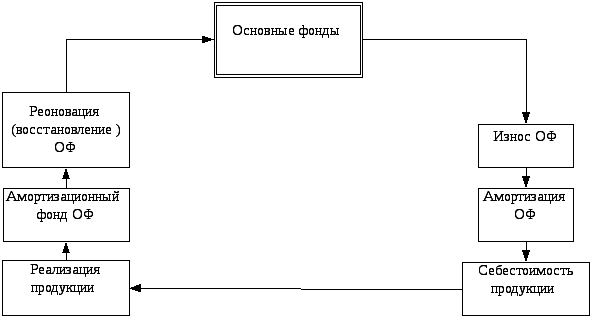

Воспроизводство основных фондов

Воспроизводство основных фондов характеризуется рядом показателей: коэффициентом обновления, коэффициентом выбытия, прироста, износа и годности.

Кобн = Спост/Скг, (6.11)

где Кобн – коэффициент обновления;

Спост – стоимость вновь поступивших в текущем году основных фондов, тыс. руб.;

Скг – стоимость основных фондов на конец года, тыс. руб.

Квыб = Свыб/Снг, (6.12)

где Квыб – коэффициент выбытия;

Свыб – стоимость выбывших (ликвидированных) основных фондов в текущем году, тыс. руб.;

Снг – стоимость основных фондов на начало года, тыс. руб.

Если на предприятии коэффициент обновления больше коэффициента выбытия, то происходит расширенное воспроизводство основных фондов.

Кприроста = (Спост – Свыб) / Сп, (6.13)

где Кприроста – коэффициент прироста основных фондов.

Киз.ф. = Σам / Сп, (6.14)

где Киз.ф. – коэффициент физического износа основных фондов.

Кгод = Сост / Сп, (6.15)

где Кгод – коэффициент годности основных фондов.

Источниками финансирования воспроизводства основных фондов могут являться: прибыль, амортизация, кредиты банков, а в отдельных отраслях промышленности – централизованные средства из бюджета.

Для отраслей перерабатывающей промышленности ежегодные темпы обновления должны быть на уровне не ниже 10%.

Воспроизводство основных фондов осуществляется двумя путями: интенсивными и экстенсивными.

Экстенсивный путь воспроизводства основных фондов предполагает замену выбывающих объектов новыми аналогичного образца, с теми же технико-экономическими параметрами такой тип воспроизводства позволяет снизить затраты на ремонт, обслуживание оборудования, однако эффективность такого воспроизводства невелика.

Интенсивный путь воспроизводства основных фондов осуществляется в виде замены выбывающих объектов на новые, соответствующие по своим технико-экономическими параметрам современным прогрессивным образцам. Это, как правило, обеспечивает расширенное воспроизводство наряду с преодолением морального износа.

Рисунок 6.4.1. Этапы воспроизводства основных фондов