6.2.2.1 Расчёт численности промышленно-производственного персонала

6.2.2.1.1 Расчёт количества основных производственных рабочих на участке (в цехе)

Явочное число основных производственных рабочих в цехе определяется, исходя из количества рабочих мест и коэффициента многостаночности обслуживания по формуле [18]:

,

(6.1)

,

(6.1)

где Rяв – явочное количество основных производственных рабочих;

Сi - количество единиц оборудования на i-ой операции;

Mi - норма обслуживания рабочих мест (коэффициент многостаночности оборудования);

n - количество операций по изготовлению детали.

Списочное число рабочих в смену (RСП) определяется по планируемому проценту невыходов на работу по формуле [ , с. 5]:

,

(6.2)

,

(6.2)

где b – коэффициент, учитывающий дополнительное количество рабочих, требующихся для замены находящихся в отпуске или отсутствующих по какой-либо другой уважительной причине (принимается в размере 0,10-0,12);

S = 2 – количество рабочих смен в сутки.

Общее время, t, необходимое для изготовления программы выпуска в три тысячи штук составляет:

,

(6.3)

,

(6.3)

где Тштi - штучное время, ч;

N – программа выпуска, шт;

К – коэффициент, учитывающий сбои и паузы при выпуске изделия.

Принимают число смен: S = 2 смены.

Данные о явочной численности рабочих, а также их профессиональном и квалификационном составе сведены в таблицу 6.2.

Таблица 6.2 - Ведомость основных рабочих механического участка

|

№ опе-рации |

Наименование профессии |

Количест-во рабочих по профессии |

Количество рабочих по разрядам | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||

|

105 110 115 120 |

Оператор |

4 |

|

|

|

|

4 |

|

|

|

|

|

|

| ||||

6.2.2.1.2 Расчёт численности вспомогательных рабочих и РСС

Численность вспомогательных рабочих на участке механической обработки целесообразнее всего определять по нормам обслуживания. Для вспомогательных рабочих механического участка принимают нормы обслуживания, приведённые в таблице 6.3.

Таблица 6.3 - Укрупненные нормы обслуживания одним вспомогательным

рабочим

|

Профессия вспомогательных рабочих |

Количество вспомогательных рабочих в ставках |

|

Контролёры |

1(0,54 ставки) |

|

Раздатчики инструмента |

1(0,3 ставки) |

|

Слесари-ремонтники |

2(0,4+0,4 ставки) |

|

Дежурные электромонтёры |

1(0,05 ставки) |

|

Дежурные ремонтные слесари на станках |

1(0,2 ставки) |

|

Уборщики производственных помещений |

1(0,2 ставки) |

|

Наладчик |

1(0,2 ставки) |

|

ИТОГО |

8(2,29 ставки) |

Информация о составе работающих на механическом участке сводят в таблицу 6.4

Таблица 6.4 - Сводная ведомость общего состава работающих на механическом участке

|

Категория работающих |

Всего человек |

В % от общего количества работающих |

В % от количества основных производственных рабочих |

По сменам: | |

|

1-я |

2-я | ||||

|

Производственные рабочие |

10 |

0,54 |

100 |

5 |

4 |

|

Вспомогательные рабочие |

8(2,59 ставки) |

0,4 |

100 |

5 |

4 |

|

Инженерно-технические рабочие |

1(0,5 ставки) |

0,06 |

0,1 |

1 |

0 |

|

Итого: |

19 |

100 |

- |

1 |

0 |

6.2.2.1.3 Выбор системы оплаты труда и расчёт заработной платпо категорииям работников.

Для оплаты труда основных рабочих применяется сдельно-премиальная система заработной платы. Премию выдают при выполнении нормы выработки. Размер премии 40%.

При сдельно-премиальной системе, прямая заработная плата основных производственных рабочих определяется по формуле [18]:

,

(6.4)

,

(6.4)

где N - объём выпускаемой продукции;

Рсд i - сдельная расценка по операциям.

Сдельная расценка по операциям рассчитывается по формуле:

(6.5)

(6.5)

где Tшт - норма штучного времени i-ой операции, мин;

rтар i - часовая тарифная ставка, руб, rтар 5 = 52,6 руб.

Далее приводят расчёт прямой заработной платы основных производ-ственных рабочих.

Рассчитывают сдельные расценки основных рабочих участка станкос с ЧПУ по каждой операции:

Рсд 100 = (4,01·52,6)/60 = 3,50 руб./шт., Рсд 110 = (4,15·52,6)/60 = 3,63 руб./шт.,

Рсд 105 = (4,30·52,6)/60 = 3,77 руб./шт., Рсд 120 = (4,25·52,6)/60 = 3,73 руб./шт.,

Затем рассчитывают значения прямой заработной платы ЗПР, основных рабочих по каждой операции по формуле:

ЗПР100 = 30000 3,50 = 105000 руб,

ЗПР105 = 30000 3,77 = 113100 руб,

ЗПР110 = 30000 3,63 = 108900 руб,

ЗПР120 = 30000 3,73 = 111900 руб,

Основная

заработная плата производственных

рабочих рассчитывается по формуле

[18]:

Зосн = Зпр + Пр + Д, (6.6)

где Пр - сумма премий;

Д - доплаты к тарифной заработной плате;

Размер премии принимают равным 40% от суммы прямой заработной платы, доплаты для основных рабочих не предусматривают:

Зосн100 = 105000 + 105000 0,4 = 147000 руб;

Зосн105 = 113100+ 113100 0,4 = 158340 руб;

Зосн110 = 108900+ 108900 0,4 = 152460 руб;

Зосн120 = 111900 + 111900 0,4 = 156660 руб;

Зосн общ =147000 +158340+152460+156660= 614460 руб.

Дополнительную заработную плату принимают равной 18% от основной заработной платы:

Здоп 100= 0,18147000=26460 руб;

Здоп 105= 0,18158340=28501,2 руб;

Здоп 110= 0,18152460=27422,8 руб;

Здоп 120= 0,18156660=28198,8 руб;

Здоп =614460 0,18 = 110602,8 руб.

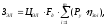

Годовой фонд заработной платы (Фзп) производственных рабочих определяется по формуле:

Фзп = Зосн + Здоп (6.7)

Фзп = 614460+110602,8 = 725062,8 руб.

Для оплаты труда вспомогательных рабочих применяется повременно-премиальная система заработной платы. При повременно-премиальной системе, прямая заработная плата вспомогательных рабочих определяется по формуле:

Зпр

=

rтар

i

n · ηпз

i,

(6.8)

rтар

i

n · ηпз

i,

(6.8)

где

- эффективный фонд времени работы

рабочего в течении года, ч;

- эффективный фонд времени работы

рабочего в течении года, ч;

rтар i - часовая тарифная ставка рабочего i-го разряда, руб;

ni - количество рабочих i-го разряда;

ηпз – средний приведенный коэффициент занятости основных рабочих (оборудования), определяемый по формуле [12]:

,

(6.9)

,

(6.9)

где ηзi и Тштi – коэффициент загрузки и штучное время i-й операции соответственно;

k – число операций техпроцесса;

[ηз]

– достигаемый коэффициент загрузки;

для серийного производства, равный

0,8.

Эффективный

фонд времени работы

,

рабочего рассчитывается по формуле

[18]:

,

рабочего рассчитывается по формуле

[18]:

,

(6.10)

,

(6.10)

где Fн - номинальный фонд времени работы рабочего в течение года, ч;

b - коэффициент планируемых целодневных невыходов на работу

(b = 0,1).

Номинальный фонд времени определяется по формуле [18]:

Fн = ( Fк - Fвп) · Тсм - Нч, (6.11)

где Fк - количество календарных дней в году, Fк = 365 дней;

Fвп - количество выходных и праздничных дней в году, Fвп = 110 дней;

Тсм - продолжительность рабочей смены, Тсм = 8 ч;

Нч - количество недоработанных часов в предпраздничные дни, Нч = 5 ч.

Fн = ( 365 - 110) · 8 - 5 = 2035ч

Fэф= 2035 (1 - 0,1) = 1831,5 ч.

6.2.3.2 Для вспомогательных рабочих предусмотрена повременно-премиальная система оплаты труда. Разряды и тарифные ставки рабочих по каждой профессии для определения прямой заработной платы представляют в таблице 6.5.

Таблица 6.5 – Разряды и часовые тарифные ставки вспомогательных рабочих

|

Профессия |

Разряды | |

|

5 |

6 | |

|

Слесари-ремонтники |

|

33,5 |

|

Дежурные электромонтеры |

28,0 |

|

|

Дежурные ремонтные слесари на станках |

29,5 |

|

|

Наладчики |

30,0 |

|

Для слесарей-ремонтников:

Зпр = 1831,5 33,5 0,4 · 0,94 = 23069,5 руб.

Для дежурных электромонтеров:

Зпр = 1831,5 28 0,05 · 0,94 = 2410,25 руб.

Для дежурных ремонтных слесарей на станках:

Зпр = 1831,5 29,5 0,2 · 0,94 = 10157,49 руб.

Для наладчиков:

Зпр = 1831,5 30,0 0,2 · 0,94 = 10329,66 руб.

Размер премии принимают равным 40% от прямой заработной платы

Для слесарей-ремонтников:

Зосн = (23069,5 + 0,4 23069,5) 1,15 = 32297,3 руб.

Для дежурных электромонтеров:

Зосн = (2410,25 + 0,4 2410,25) 1,15 = 3880,5руб.

Для дежурных ремонтных слесарей на станках:

Зосн = (10157,49+ 0,4 10157,49) 1,15 = 16353,56руб.

Для наладчиков:

Зосн = (10329,66 + 0,4 10329,66) 1,15 = 16630,75руб.

Дополнительная заработная плата принимается равной 18% от прямой заработной платы:

Для слесарей-ремонтников:

Здоп = 23069,5 0,18 = 4152,51 руб.

Для дежурных электромонтеров:

Здоп = 2410,25 0,18 = 433,85 руб.

Для дежурных ремонтных слесарей на станках:

Здоп = 10157,49 0,18 = 1828,35 руб.

Для наладчиков:

Здоп = 10329,66 0,18 = 1859,34 руб.

Годовой фонд заработной платы (Фзп):

Для общего числа слесарей-ремонтников:

Фзп = 2(32297,3 + 4152,51) = 72899,62 руб.

Для дежурных электромонтеров:

Фзп = 3880,5+ 433,85 = 4314,35 руб.

Для дежурных ремонтных слесарей на станках:

Фзп = 16353,56 + 1828,35 =18181,91 руб.

Для наладчиков:

Фзп = 16630,75+ 1859,34 =18490,09 руб.

Для РСС(мастеров), контролеров, уборщиков и раздатчиков инструмента предусмотрена окладно-премиальная система оплаты труда.

Годовой фонд заработной платы определяют исходя из средних месячных окладов.

Должностной оклад мастера участка составляет 18 000 руб.

Оклад контролеров 13 000 руб.

Оклад уборщиков производственных помещений 5 000 руб.

Оклад раздатчиков инструмента 9 000 руб.

Годовой фонд заработной платы определяют по формуле [18]:

,

(6.12)

,

(6.12)

где ЗОСН - основная заработная плата;

Пр - премия, принимают 40% от основной заработной платы;

ЗДОП - дополнительная заработная плата, составляет 18% от основной заработной платы;

ni – часть ставки, оплачиваемая работающему по данной специальности при производстве данной детали.

Для мастеров основная зарплата ЗОС:

ЗОС = 18 000 12 = 216 000 руб;

Пр = 0,4 · 216000 = 86 400руб;

ЗДОП = 0,18 216000 = 38 880 руб.

ФЗП = (216000+ 86400)0,50,94 + 38 880 = 181 008 руб.

Для контролеров основная зарплата ЗОС:

ЗОС = 13 000 12 = 156 000 руб;

Пр = 0,4 · 216000 = 62 400руб;

ЗДОП = 0,18 216000 = 28 080 руб.

ФЗП = (156000+ 62400)0,50,94 + 28 080 = 130 728 руб.

Для уборщиков ЗОС:

ЗОС = 5 000 12 = 60 000 руб;

Пр = 0,4 · 60 000 = 24 000 руб;

ЗДОП = 0,18 60000= 10 800 руб.

ФЗП = (60000 + 24000) 0,20,941,15 + 10800 =28 960,8руб.

Для раздатчиков инструмента ЗОС:

ЗОС = 9000 12 = 108 000 руб;

Пр = 0,4 · 72000 = 43 200 руб;

ЗДОП = 0,18 108 000= 19 440 руб.

ФЗП = (108000 + 43200) 0,30,94 + 19 440 = 62 078,4 руб.

По проведённым расчётам составляют ведомость фондов заработной платы работников (таблица 6.6).

Таблица 6.6 - Ведомость фондов заработной платы работников, руб.

|

|

Количество оплачиваемых ставок |

Штучное время, tшт |

Часовая тарифная ставка, руб |

Сдельная расценка на операцию, руб |

Прямая заработная плата, руб |

Размер премии, руб |

Основная зарплата,руб |

Дополнительная заработная плата, руб |

Фонд заработной платы, руб | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | ||

|

1 Заработная плата основных производственных рабочих по операциям | |||||||||||

|

100 |

1 |

4,01 |

52,6 |

3,50 |

105000 |

42000 |

147000 |

26460 |

173460 | ||

|

105

|

1 |

4,30

|

52,6

|

3,77 |

113100 |

45240 |

158340 |

26460 |

184800 | ||

|

110 |

1 |

4,15 |

52,6 |

3,63 |

108900 |

43560 |

152460 |

28501,2 |

180961,2 | ||

|

120 |

1 |

4,25 |

52,6 |

3,73 |

111900 |

44760 |

156660 |

28198,8 |

184858,8 | ||

|

Всего |

4 |

16,71 |

- |

- |

438900 |

175560 |

614460 |

110602,8 |

725062,8 | ||

|

2 Заработная плата вспомогательных рабочих: 2.1 обслуживающих оборудование | |||||||||||

|

- налад-чиков |

0,2 |

- |

30,0 |

- |

10329,66 |

4131,86 |

16630,75 |

1859,34 |

18490,09 | ||

|

дежурных слесарей |

0,2 |

- |

29,5 |

- |

10157,49 |

4062,99 |

16353,56 |

1828,35 |

18181,91 | |||||||||||||||||

|

слесарей– ремонтников |

0,4 +0,4 |

- |

33,5 |

- |

23069,5 |

9227,8 |

32297,3 |

4152,51 |

72899,62 | |||||||||||||||||

|

- де-журный электромонтер |

0,05 |

- |

28,0 |

- |

2410,25 |

964,1 |

3880,5 |

433,85 |

4314,35 | |||||||||||||||||

|

Всего по п. 2.1 |

1,25 |

- |

- |

- |

45966,9 |

18386,75 |

69162,11 |

8274,05 |

113885,97 | |||||||||||||||||

|

2 Заработная плата вспомогательных рабочих и РСС: | ||||||||||||||||||||||||||

|

2.2 Остальных цеховых:

| ||||||||||||||||||||||||||

|

- контролер |

0,54 |

- |

- |

- |

|

62400 |

156000 |

28080 |

130728 | |||||||||||||||||

|

- раз-датчик инструмента |

0,3 |

- |

- |

- |

- |

43200 |

108000 |

19440 |

62078,4 | |||||||||||||||||

|

- уборщики |

0,2 |

- |

- |

- |

- |

24000 |

60000 |

10800 |

28960,8 | |||||||||||||||||

|

Всего по п. 2.2 |

1,04 |

- |

- |

- |

- |

129600 |

324000 |

58320 |

221767,2 | |||||||||||||||||

Продолжение таблицы 6.6

|

Всего по вспомогательным рабочим |

2,29 |

- |

- |

- |

- |

147986,75 |

393162,11 |

66594,05 |

335653,17 |

|

3 Зарплата ИТР | |||||||||

|

Масстеров |

0,5 |

- |

- |

- |

- |

86400 |

216000 |

38880 |

181 008 |

|

Итого по участку |

6,29 |

- |

- |

- |

- |

234386,75 |

1223622,11 |

216076,85 |

1241723,97 |

6.2.2.1.4 Среднегодовую заработную плату Зс г, производственного рабочего находят делением фонда заработной платы на численность всех работающих на участке:

,

(6.13)

,

(6.13)

где Rпр сп – списочное число производственных рабочих.

Тогда среднемесячная заработная плата производственных рабочих Зс м:

6.2.2.1.5 Среднегодовую заработную плату Зс г, вспомогательного рабочего находят делением общего фонда заработной платы на численность вспомогательных рабочих:

,

(6.14)

,

(6.14)

где Rвсп – число вспомогательных рабочих.

Среднемесячная заработная плата вспомогательных рабочих Зс м:

6.2.2.1.6 Среднегодовая и среднемесячная заработная плата мастера:

Данные о среднегодовой и среднемесячной заработной плате по механическому участку в целом и по отдельным категориям работников сводится в таблицу 6.7.

Таблица 6.7 - Среднегодовая и среднемесячная заработная плата по

механическому участку

|

Наименование категории |

Зарплата работающего по данному участку (по детали) | |

|

Среднемесячная |

Среднегодовая | |

|

По участку в целом в том числе: - производственные рабочие; - вспомогательные рабочие; - мастера |

24905,9

6714

3107,9

15084 |

298865,3

80562,5

37294,8

181008 |

6.3 Расчёт капитальных затрат на внедрение участка

Сначала рассчитываем капитальные затраты на оборудование. Все капитальные затраты на оборудование по механическому участку сведены в таблицу 6.2.

Таблица 6.2 – Капитальные затраты на оборудование

|

Наименование оборудования |

Количество единиц оборудования, шт. |

Цена тыс. руб за единицу |

Сумма, тыс руб |

Транспортно-заготовительные расходы, тыс руб |

Затраты на монтаж, тыс руб |

Всего капитальных затрат, тыс руб |

|

400V |

4 |

3200 |

12800 |

- |

- |

16000 |

|

Подъёмно-транспортное оборудование |

2 |

150 |

300 |

- |

- |

300 |

Далее рассчитывают стоимость площади участка станков с ЧПУ.

Норматив удельной площади на единицу оборудования принимают равным 30 м2. На механическом участке работает 4 станка.

Исходя из этого производственная площадь (Sпр) механического участка составит: Sпр = 30·4 = 120 м2.

Площадь вспомогательных, бытовых и конторских помещений, имеющих общецеховое назначение. Их размер определяют укрупнёно, по удельному размеру площади на 1 работающего (Sуд = 2,5 м2), исходя из количества работающих в наибольшей смене:

Sвсп = 2,5 · 11 = 27,5 м2.

Таким образом, общая площадь (SМЕХ) механического участка составит:

SМЕХ = 120 + 27,5 = 147,5 м2.

Стоимость

общей площади механического участка

определяют исходя из стоимости 1 м2

здания. Стоимость 1 м2

для механического участка принимают

равной 30000 руб. Следовательно стоимость

общей площади

(S

общ)

механического участка составит:

S общ = 30000 147,5 = 4425000 руб.

Капитальные затраты по участку сведены в таблицу 6.9.

Таблица 6.9 – Капитальные затраты по участку

|

Наименование вложений |

Сумма, руб. |

|

1.Стоимость площади |

4425000 |

|

2.Стоимость оборудования |

12800000 |

|

3. Стоимость дорогостоящего и долгослужащего инструмента |

1280000 |

|

4. Стоимость производственного и хозяйственного инвентаря |

861250 |

|

Всего: |

19366250 |

6.4 Расчёт полной себестоимости и оптовой цены изготовляемого на участке изделия (детали)

Полную себестоимость детали (С) определяют по формуле [18]:

,

(6.15)

,

(6.15)

где М – затраты на основные материалы (за вычетом стоимости реализуемых отходов), руб;

Зо – основная заработная плата производственных рабочих, руб;

Зд – дополнительная заработная плата производственных рабочих, руб;

Нес –страховые взносы, руб;

Зэкс – расходы на содержание и эксплуатацию оборудования, руб;

Зо.ц. – общецеховые расходы, руб;

Зо.з. – общезаводские (общехозяйственные) расходы, руб;

Зпр – прочие производственные расходы, руб.;

Зк – коммерческие расходы, руб.

Первые шесть составляющих полной себестоимости образуют цеховую себестоимость, а с учетом общезаводских (общехозяйственных) и прочих расходов получают себестоимость производственную.

6.4.1 Прямые затраты

6.4.1.1 Затраты на основные материалы M, определяют по формуле [18]:

,

(6.16)

,

(6.16)

где Нм – норма расхода материала на 1 изделие, кг;

Цм – цена 1 кг заготовки, руб.;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы (1,03-1,05);

Но – величина возвратных отходов, кг;

Цо – цена 1 кг возвратных отходов, руб.

6.4.1.2 Страховые взносы Нес, берут от суммы основной и дополнительной заработной платы производственных рабочих в процентах. (34%)

Нес = 833822,2 · 0,34 = 283499,55 руб.

6.4.2 Смета расходов на содержание и эксплуатацию оборудования

6.4.2.1 Нормы амортизации рассчитывают, исходя из срока эксплуатации основного средства. Срок эксплуатации основного средства

назначают самостоятельно.

Месячную норму амортизации рассчитывают по формуле [18]:

,

(6.17)

,

(6.17)

где n - число месяцев эксплуатации основного средства (срок службы).

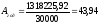

Годовую сумму амортизации А, руб, определяют по формуле [18]:

,

(6.18)

,

(6.18)

где m - количество видов оборудования;

Ki – капитальные затраты на оборудование, транспортные средства и дорогостоящий инструмент или их остаточная стоимость, руб;

Ha – норма амортизации, %;

ηni – приведенный коэффициент загрузки i-го вида оборудования, учитывают только при возможности дозагрузки, равен 0,94.

руб.

руб.

Годовая сумма амортизации Агод на одну деталь:

руб.

руб.

6.4.2.2 Затраты на вспомогательные материалы определяют исходя из установленных норм расхода на один станок. Примерные затраты на один станок составляют 0,5% от стоимости станка:

ЗВСП СТ = 32 000 000 · 0,5 / 100 = 1600000 руб.

Затраты на вспомогательные материалы, которые включают в себестоимость одной детали:

ЗВСП = 1600000 / 30000 = 53,33 руб/шт.

Затраты на электроэнергию, потребляемую на технологические цели, определяют по следующей формуле:

(6.19)

(6.19)

где Зэл – затраты на электроэнергию, руб;

Цэл – цена 1 кВт/ч электроэнергии (2,49 руб);

Fд – действительный фонд времени работы оборудования, Fд = 4015час;

Рy – установленная мощность оборудования, кВт;

ηзоi – коэффициент загрузки оборудования по основному времени на i-той операции, мин.

Таким образом, затраты на электроэнергию составят:

ЗЭЛ = 2,49 4015 (24 0,49 + 24 0,55+24 0,52 + 24 0,53 + 24 0,77) = 856572,95руб.

Затраты на электроэнергию, включаемые в себестоимость одной детали:

ЗЭЛ = 856572,95/ 30000 = 28,55 руб/шт.

Потребление воды в моечных машинах составляет 0,5 м3 на 1 т промываемых деталей; на приготовление эмульсий на каждый станок принимают расход воды, равный 4 л в смену. Стоимость 1 м3 воды составляет 17 руб.

Количество воды V, необходимое для приготовления эмульсии составит:

(6.20)

(6.20)

где q – расход воды в смену, м3;

С – количество станков;

s – количество смен в сутки;

n – количество смен в году;

N – программа выпуска, шт;

qдет – расход воды на одну деталь, м3.

V = ((4 5 2 249) / 1000) + ((3000 0,47 0,4) / 1000) = 10,52м3

Таким образом, затраты на воду Зв составляют:

Зв = К V, (6.21)

где К – стоимость одного кубометра воды, руб.

Зв = 1710,52 = 178,84 руб.

Затраты на воду Зв д, включаемые в себестоимость одной детали:

Зв д = 178,84 / 30000 = 0,006 руб/шт.

Расход воздуха при обдувке 1,0 м3/час, в пневматических инструментах – 12 м3/час, в распылителях – 12 м3/час.

Затраты, связанные с износом малоценных и быстроизнашивающихся инструментов и приспособлений, определяют укрупнено и составляют 2000 рублей на одного работающего в год:

Зизн = 2000 · 9 = 18000 руб.

Затраты Зизн связанные с износом малоценных и быстроизнашивающихся инструментов и приспособлений, включаемые в себестоимость одной детали:

Зизн = 18000 / 30000 = 0,6 руб/шт.

6.4.2.3 Затраты на ремонт определяют по формуле [18]:

(6.22)

(6.22)

где R - категория ремонтной сложности единицы оборудования или транспортного средства;

nK, nC , nT , nTО – количество капитальных, средних, текущих ремонтов и осмотров в ремонтном цикле;

tK, tC, tT, tTo – затраты времени соответственно на капитальный, средний, текущий ремонт и осмотр на единицу ремонтной сложности;

rтар.i – средняя часовая тарифная ставка ремонтников, rтар.i = 33,5 руб/час;

Kпр - коэффициент премиальных доплат, Kпр = 1,3;

Кд. – коэффициент дополнительной заработной платы, Кд = 1,18;

Кен – коэффициент отчислений на социальные нужды, Кен = 1,34;

М – затраты на материалы (принимаются в размере 50% от прямой заработной платы слесарей-ремонтников и дежурных ремонтных слесарей):

М = (10157,49 + 23069,5) · 0,5 = 16613,49 руб.

С – количество единиц однотипного оборудования;

TЦ – длительность ремонтного цикла, TЦ = 6 лет.

ηni – приведенный коэффициент загрузки i-го вида оборудования, учитывается только при возможности дозагрузки.

Затраты на ремонт, включаемые в себестоимость одной детали, определяют по формуле

Зр д = 300904,23/ 30000 = 10,03 руб/шт.

Результаты проведённых расчётов сводят в таблицу 6.10.

Таблица 6.10 – Смета расходов на содержание и эксплуатацию оборудования

|

Наименование статей |

Сумма, руб |

|

Амортизация или аренда оборудования, транспортных средств и дорогостоящего инструмента |

43,94 |

|

Эксплуатация оборудования: - затраты на вспомогательные материалы; - затраты на электроэнергию, воздух, воду, пар; - заработная плата вспомогательных рабочих, обслуживающих оборудование с единым социальным налогом |

53,33 28,56 41,71

|

|

Ремонт оборудования |

10,03 |

|

Износ малоценных и быстроизнашивающихся предметов |

0,6 |

|

Всего |

178,17 |

6.4.3 Смета цеховых расходов

6.4.3.1 В себестоимости продукции учитывают зарплата вспомогательных рабочих, не занятых обслуживанием оборудования (контролёры, раздатчики инструмента, уборщики производственных помещений) и РCC. Их заработную плату берут из предыдущих расчётов:

РЗП

=

руб.

руб.

На изготовление одной детали:

руб/шт.

руб/шт.

Страховые взносы

6.4.3.2 Расходы на амортизацию:

А = 0,012 4425000= 53100 руб.

Затраты на амортизацию, включаемые в себестоимость одной детали:

А = 53100/30000 = 1,77 руб/шт.

6.4.3.3 Затраты на вспомогательные материалы принимают в размере 3% от стоимости части здания, приходящегося на цех со станками:

Затраты на вспомогательные материалы, включаемые в себестоимость одной детали:

Звсп = 132750 /30000 = 4,43 руб/шт.

Затраты по содержанию инвентаря принимают в размере 1% от стоимости оборудования и части здания:

Зинв= 0,01 17225000 = 172250 руб.

Затраты по содержанию инвентаря, включаемые в себестоимость одной детали:

Зинв д = 172250/30000 = 5,74 руб.

6.4.3.3 Расчёт затрат на электроэнергию для освещения:

Зосвещ. = (Pср·t·S+P·S)Цэл эн, (6.23)

где Pср - средний расход электроэнергии в течение одного часа, Вт/м2;

t - годовое число часов осветительной нагрузки при двухсменной работе, ч;

S – площадь помещения, м2;

P - расход электроэнергии площади дежурного освещения Вт/ч·год на один квадратный метр;

Цэл эн – цена электроэнергии, руб за 1 кВт/ч.

Зосвещ. = (15 2 400 · 150 + 2 600

0,1 · 150) · 2,49 · 10-3 = 13543,11 руб.

Затраты на электроэнергию, включаемые в себестоимость одной детали:

Зосвещ. = 13543,11/30000 = 0,45 руб/шт.

Затраты на теплоснабжение определяют по формуле:

Зтепл. = QобщТОЦтепл, (6.24)

где Qобщ – общая нагрузка для теплоснабжения здания, Ккал/ч;

ТО – продолжительность отопительного сезона, ТО = 5088 ч;

Цтепл – цена тепловой энергии за 1 Гкал (859,7 руб.).

Общая нагрузка для теплоснабжения здания определяют по формуле:

Qобщ.= Qо.з.+ Qв.з. , (6.25)

где Qо.з. – потребность в тепловой энергии для теплоснабжения здания, Ккал/ч;

Qв.з. - потребность в тепловой энергии для вентиляции здания, Ккал/ч.

Тепловую энергию для теплоснабжения определяют по формуле:

Qо.з. = ХоV(tв.п.-tн.), (6.26)

где Хо – удельная тепловая характеристика здания для отопления (для механического участка Хо = 0,5);

V – наружный объём здания, м3 (высота производственного здания – 12 м); V = 150 · 12 = 1800 м3;

tв.п. – температура воздуха внутри отапливаемых помещений;

tн. – температура наружного воздуха для отопления.

Qо.з. = 0,5 1800 (150 + 210) = 32400 Ккал/час.

Потребность в тепловой энергии Qв.з. для вентиляции здания определяют по формуле [18]:

Qв.з.=Хв.V(tв.п.- tн.в.), (6.27)

где Хв. – удельная тепловая характеристика здания для вентиляции, для механического участка, Хв.= 0,3;

tв.п. – температура наружного воздуха для вентиляции, tв.п.=12 С.

Qв.з.= 0,3 1800 (15+12) = 14580 Ккал/час.

Qобщ.= 32400 + 14580 = 46980 Ккал/час.;

Зтепл.=

46980 · 859,7· 5088 · 10 =

205497,74 руб.

=

205497,74 руб.

Затраты на теплоснабжение, включаемые в себестоимость одной детали составят:

Зтепл.= 205497,74 / 30000 = 6,85 руб./шт

Затраты на воду Зв:

Зв = (qх-с н + qдуш)∙n∙s∙Цв, (6.28)

где qх-с н - расход воды на одного работающего в смену для хозяйственно-санитарных нужд, л/чел;

qдуш – расход воды для душевых, л/чел;

n – количество работающих, чел;

s – число смен в сутки;

Цв - цена одного кубометра воды, руб/м3.

Зв = (0,034 + 0,040) 19 · 2 · 16,95 = 50,2 руб.

Затраты на воду, включаемые в себестоимость одной детали составят:

Зв д = 50,2/3000 = 0,0168 руб/шт.

6.4.3.4 Затраты на текущий ремонт зданий и сооружений в год Зр принимают в размере 3% от их стоимости:

Зр = 0,03 7 285 000 = 218 550 руб.

Затраты на текущий ремонт, включаемые в себестоимость одной детали составят:

Зр = 218 550/30000 = 7,28 руб/шт.

6.4.3.5 Расходы по испытаниям, опытам, исследованиям, рационализации и изобретательству Ри.о.и.р.и. составляют 45 000 руб. на одного работающего в год:

Ри.о.и.р.и. = 45 000 19 = 855000 руб.

Расходы по испытаниям, опытам, исследованиям, рационализации и изобретательству, включаемые в себестоимость одной детали составят:

Ри.о.и.р.и. = 855000/30000 = 28,5 руб/шт.

6.4.3.6 Расходы по охране труда составляют 14 000 руб на одного работающего в год:

Зохр.тр. = 14 000 19 = 266000 руб.

Расходы по охране труда, включаемые в себестоимость одной детали составят:

Зохр.тр.= 266000/30000 = 8,87 руб/шт.

6.4.3.7

Прочие цеховые расходы Зпр

составляют 1,5% от суммы основной

заработной платы производственных

рабочих:

Прочие цеховые расходы Зпр д, включаемые в себестоимость одной детали, составляют:

Зпр д = 10599,44/30000 = 0,35 руб/шт.

Результаты всех приведённых выше расчётов по определению цеховых расходов по участку сводят в таблицу 6.10.

Таблица 6.10 – Смета цеховых расходов по участку

|

Наименование статей |

Сумма, руб |

|

1. Заработная плата РСС, служащих и вспомогательных рабочих, не занятых обслуживанием оборудования |

8,17 |

|

2. Страховые взносы от заработной платы РСС, служащих и вспомогательных рабочих |

4,07 |

|

3. Амортизация зданий, сооружений |

1,77 |

|

4. Содержание зданий, сооружений, инвентаря |

5,74 |

|

5. Текущий ремонт зданий, сооружений, инвентаря |

7,28 |

|

6. Испытания, опыты, исследования, рационализаторство и изобретательность |

28,5 |

|

7. Охрана труда |

8,87 |

|

8. Прочие расходы |

0,35 |

|

Итого: |

64,75 |

6.4.4 Калькуляция себестоимости детали

Сумму общезаводских расходов определяют укрупнённо, она составляет 200% от основной заработной платы производственных рабочих:

Зо.з = 2 · 706629 = 1413258 руб.

Сумма общезаводских расходов, включаемая в себестоимость одной детали:

Зо.з= 1413258/30000 = 47,10 руб/шт.

Прочие производственные расходы составляют 10% от основной заработной платы производственных рабочих:

Зпр.пр. = 0,1 · 706629 = 70662,9руб.

Прочие производственные расходы, включаемые в себестоимость одной детали, составляют:

Зпр.пр. = 70662,9/30000 =2,36 руб/шт.

К коммерческим расходам относятся затраты, связанные со сбытом и продвижением продукции предприятия; затраты на тару, транспортировку, рекламу, комиссионные расходы и т.д.

Коммерческие расходы составляют 2% от производственной себестоимости обрабатываемой на механическом участке детали.

Структуру себестоимости детали показывают в виде таблицы 6.11

Таблица 6.11 – Калькуляция себестоимости детали «Корпус»

|

Наименование статей |

Сумма, руб |

В % по отношению к итогу |

|

1 |

2 |

3 |

|

1) Материалы и комплектующие изделия (с учетом транспортно-заготовительных расходов) за вычетом реализуемых отходов |

78,74 |

18,9 |

|

2) Основная заработная плата производственных рабочих |

27,77 |

6,7 |

|

3) Дополнительная заработная плата производственных рабочих |

4,99 |

1,2 |

|

4) Страховые взносы |

4,07 |

0,9 |

|

5) Расходы по содержанию и эксплуатации оборудования и транспортных средств |

178,17 |

42,8 |

|

1 |

2 |

3 |

|

6) Цеховые расходы |

64,75 |

15,6 |

|

Итого цеховая себестоимость |

358,49 |

- |

|

7) Общезаводские (общехозяйственные) расходы |

47,10 |

11,3 |

|

8) Прочие производственные расходы |

2,36 |

0,56 |

|

Итого производственная себестоимость |

407,95 |

- |

|

9) Коммерческие расходы |

8,16 |

1,9 |

|

Итого полная себестоимость |

416,1 |

100% |

6.5 Определение цены и уровня рентабельности изделия

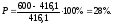

Рентабельность производства детали по данному техпроцессу определяют по формуле [18]

,

(6.29)

,

(6.29)

где Ц – цена детали, руб;

С/С – себестоимость детали, руб.

Далее приводят таблицу основных технико-экономических показателей проекта (таблица 6.12).

Таблица 6.12 – Основные технико-экономические показатели проекта

|

Наименование показателя |

Единица измерения |

Значение |

|

1 |

2 |

3 |

|

Годовая программа выпуска изделий |

Шт |

30000 |

|

Число рабочих мест на участке |

Ед. |

5 |

|

1 |

2 |

3 |

|

Средний процент загрузки рабочих мест |

% |

0,94 |

|

Общая площадь участка |

Кв. м |

150 |

|

Средний тарифный разряд производственных рабочих |

|

5 |

|

Общая численность рабочих на участке, в том числе: |

Чел |

19 |

|

а) производственных рабочих |

Тыс. руб |

833822,2 |

|

б) вспомогательных рабочих |

Тыс. руб |

113885,97 |

|

в) РСС |

Тыс. руб |

123644,4 |

|

Средняя месячная заработная плата на одного работающего, в том числе: |

Руб |

20202,57 |

|

а) производственных рабочих |

Руб |

7720,58 |

|

б) вспомогательных рабочих |

Руб |

2178,29 |

|

в) ИТР |

Руб |

10303,7 |

|

Капитальные затраты по участку |

Тыс. руб |

22701250 |

|

Годовые расходы по содержанию и эксплуатации оборудования участка |

Тыс. руб |

192,66 |

|

Полная себестоимость одной детали |

Руб. |

416,1 |

|

Уровень рентабельности |

% |

28 |

6.6 Сравнение себестоимости детали «Корпус» в условиях единичного и серийного производства.

Себестоимость детали в условиях единичного производства – 700р

Себестоимость детали в условиях крупносерийного производства с учетом применения нового оборудования составила 416,1р.

Рассчитаем коэффициент уменьшения себестоимости по формуле:

(6.30)

(6.30)