46. Сравнительная характеристика критериев npv (чистая текущая стоимость) и irr (внутренней нормы прибыли инвестиций). Анализ проектов с различающимися по величине денежными потоками

В теории и практике принятия решений в области инвестиционной политики при анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

1. В сравнительном анализе альтернативных проектов критерий IRR можно использовать с определенными оговорками. Так, если значение IRR для проекта А больше, чем для проекта В, то проект А в определенном смысле может рассматриваться как более предпочтительный, поскольку допускает большую гибкость в выборе источников финансирования инвестиционного проекта, цена которых может существенно различаться. Однако такое преимущество носит весьма условный характер. IRR является относительным показателем, и на его основе невозможно сделать корректные выводы об альтернативных проектах с позиции учета их возможного вклада в увеличение стоимости предприятия. Этот недостаток особенно четко проявляется, если проекты существенно различаются по величине денежных потоков.

2. Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не дает представления о резерве безопасности проекта. Имеется в виду следующее: если допущены ошибки в прогнозах денежного потока (что совершенно не исключено, особенно в отношении последних лет реализации проекта) или коэффициента дисконтирования, насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным?

Информацию о резерве безопасности проекта, его внутренней устойчивости дают критерии IRR и PI. Так, при прочих равных условиях чем больше IRR по сравнению с ценой авансированного капитала, тем больше резерв безопасности. Если применять критерий PI, то правило здесь таково: чем больше значение PI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска можно сравнивать проекты по критериям IRR и PI, но нельзя по критерию NPV.

Связь NPV и ставки дисконтирования г является нелинейной, значение NPV существенно зависит от г, причем характер этой зависимости определяется главным образом временной структурой компонентов денежного потока. В частности, если проект А имеет убывающий год от года денежный поток, а проект В - нарастающий, и вследствие этого скорость (интенсивность) возмещения инвестиций в проекте А существенно выше, чем в проекте В, то проект А в меньшей степени реагирует на возможное увеличение величины коэффициента дисконтирования и при прочих равных условиях является менее рискованным, о чем можно судить по значению IRR.

Для проектов классического характера (в том смысле, что отток (вложение капитала) сменяется притоками, в сумме превосходящими этот отток) критерий IRR показывает лишь максимальный уровень затрат по проекту. В частности, если цена инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, то критерий внутренней нормы доходности недостаточен, и выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет корректно различать ситуации, когда цена капитала меняется.

Критерий IRR непригоден для анализа проектов с неординарными потоками (притоки попеременно сменяют оттоки). Для таких инвестиционных проектов возникают как минимум две проблемы - множественность значений критерия IRR и неочевидность (неоднозначность) интерпретации сущности соотношений между значениями критерия IRR и ценой капитала. Более того, возможны также проекты, для которых IRR просто не существует.

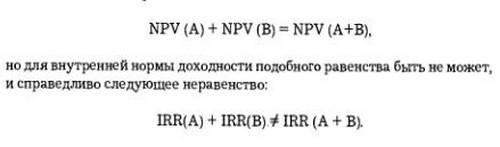

Одним из важных свойств критерия IRR является то, что в отличие от критерия NPV он не обладает свойством аддитивности, т.е. для двух инвестиционных проектов А и В, которые могут быть осуществлены одновременно, выполняется равенство:

Выбор между IRR и NPV:

если пользоваться в качестве критерия выбора инвестиционного проекта методом NPV, то он ведет к максимизации количества наличных денег, что эквивалентно максимизации стоимости. Если цель фирмы именно в этом, то следует использовать метод чистой текущей стоимости;

если пользоваться в качестве критерия выбора методом IRR, то он ведет к максимизации процентного показателя роста фирмы. Когда целью фирмы является рост ее стоимости, наиболее важной характеристикой инвестиционных проектов становится степень отдачи, возможность заработать наличные деньги для их реинвестирования.